市场概况

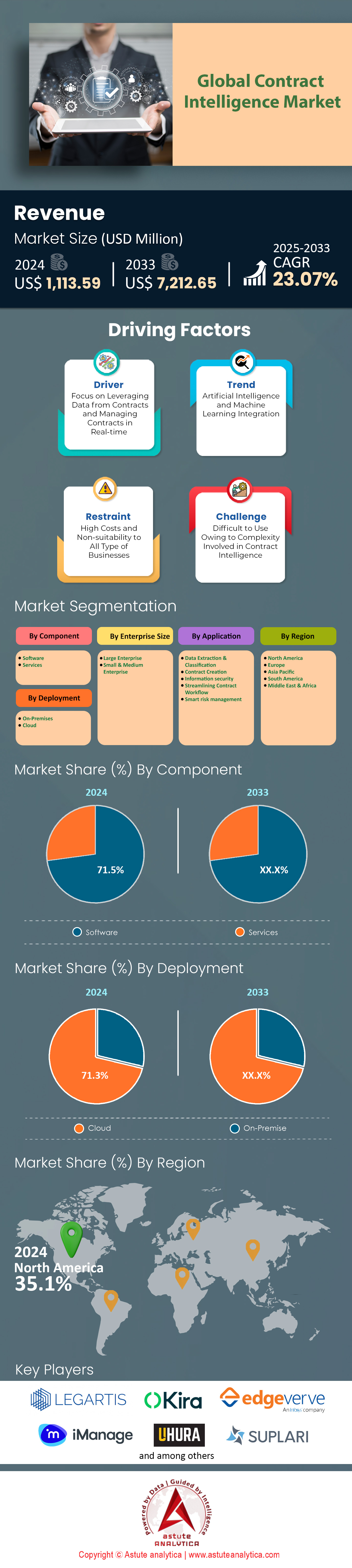

2024 年合同情报市场价值为 11.1359 亿美元,预计到 2033 年将超过 72.1265 亿美元的市场价值,在 2025 年至 2033 年的预测期内,复合年增长率为 23.07%。

合同情报市场的主要发现

- 按组件划分,软件组件在合同情报市场中占据了显著的 71.50% 的市场份额。

- 就部署而言,全球市场以云解决方案为主导,市场份额高达 71.3%。

- 按企业规模划分,大型企业成为合同情报的最大消费者,占据了最高的 71.20% 市场份额。

- 在应用方面,合约智能主要用于智能风险管理。到2025年,该应用占据了显著的29.2%的市场份额。

- 北美是市场领导者,市场份额超过35%。

合同智能是指将先进技术(特别是人工智能 (AI)、自然语言处理 (NLP) 和机器学习 (ML))应用于法律协议的管理和分析。

与侧重于存储和组织文档的传统合同管理不同,合同智能侧重于理解合同内容。它将静态的、非结构化的文本(例如 PDF 或 Word 文档)合同转换为企业可以据此采取行动的动态结构化数据。

工作原理

- 数字化和 OCR: 它使用光学字符识别 (OCR) 将扫描的纸质文档或基于图像的 PDF 转换为机器可读的文本。

- 模式识别(NLP): 该软件“读取”合同,以识别特定的法律语言、条款、日期和实体(例如,识别“因故终止”条款与“不可抗力”条款)。

- 数据提取: 无需人工输入数据,即可自动提取关键元数据,例如续约日期、付款条款、责任上限和当事人名称。

如需了解更多信息, 请申请免费样品

战略转变:合同情报需求为何呈爆炸式增长

对合同智能的需求不再仅仅源于纸质文件的数字化,而是源于阻止价值流失和提升运营效率的迫切财务需求。2024年和2025年,市场达到一个临界点,人工审核在数学上已难以为继。过去需要专业人员花费92分钟审核的标准商业协议,现在只需26秒即可由人工智能模型处理完毕。这种巨大的时间差异是推动合同智能市场需求激增的主要动力。

除了速度之外,不作为的代价也在推动着技术的普及。处理一份简单合同的平均成本高达 6,900 美元,而复杂协议的成本则飙升至 49,000 美元,企业正因效率低下而白白损失大量资金。人工合同处理工作每小时会给公司造成约 122 美元的生产力损失。像 NetApp 这样的公司已经用实际行动证明了相反的观点,他们通过部署智能工具,在一个项目中就实现了 250 万美元的绝对成本节约。市场正在蓬勃发展,因为企业再也无法承受维持现状的代价。

“四大巨头”:服务提供商及其主要产品

合同情报市场已经整合为四个截然不同的巨头,每个巨头都开辟了特定的战术利基市场。

- Icertis: 全球2000强企业中的佼佼者。其年度经常性收入(ARR)超过 2.5亿美元 ,估值约为 3倍 。Icertis专注于深度、企业级的“合同智能(ICI)”。他们在复杂的垂直行业合规方面表现出色,管理着遍布 90个国家的。

- DocuSign: 沉睡的巨人,于2024年苏醒。他们不再局限于电子签名,而是推出了“智能协议管理”(IAM)平台。这一转型取得了成功,已有 25,000家客户 专门采用了IAM,并将 1.5亿份协议 导入其新的Navigator存储库,从而解锁了数据。

- Ironclad:敏捷创新者。Ironclad 估值32 亿美元,预计年经常性收入 (ARR) 达1.5 亿美元,是现代科技型法律团队的首选。其产品以“人工智能辅助”和快速部署为核心,拥有一个代码库,用户只需几分钟即可对97,000 份合同进行标记并提取元数据。

- Sirion:风险管理专家。Sirion估值达10 亿美元,管理着700 万份合同,拥有最强大的分析能力。在 Gartner 2024 年的评估中,其签约前能力获得了4.21 分(满分 5 分),使其成为复杂债务管理的理想之选。

主要应用领域:情报密集部署的领域

合同情报市场目前在三个关键领域得到了最广泛的应用:风险缓解、供应链可视性和监管合规。

在风险场景中,这项技术用于即时发现潜在的法律责任。例如,Evisort 的人工智能系统目前已部署用于开箱即用地检测 230 种不同的条款类型,使法律团队能够立即审核数千份文件,识别其中的“不可抗力”或“赔偿”风险。Ironclad 的人工智能系统也采用类似技术,在设置完成后即可立即检测 175 项标准条款。

供应链和采购团队可以说是最积极的用户群体。Sirion 的平台目前用于管理与 100 万家供应商的关系,提供人工管理人员容易忽略的绩效义务信息。此外,随着监管压力的不断增加,智能工具被用于追踪 30 项不同的合同绩效指标(正如 Icertis 的客户所见),以确保跨境 ESG 和法规合规性。

主要消费者和地理集中度

合同情报市场的消费主要集中在北美和西欧的财富 100 强企业和受监管行业,尽管其影响范围正在扩大。

财富 100 强企业中有 33 家已将 Icertis 作为标准配置,这表明顶级企业用户已成为当前的市场常态。银行业是 Icertis 的主要用户群体;例如,摩根大通利用这些工作流程每年节省了 36 万个法律工作小时。科技巨头也是 Icertis 的重度用户,NetApp 和其他硅谷巨头为 Ironclad 等平台的用户群做出了巨大贡献,Ironclad 为大约 2000 家客户提供服务。

从地域上看,虽然这项技术主要在美国的中心城市(旧金山、西雅图)研发,但其应用遍及全球。Icertis 为 40 种语言的情报行动提供支持,而 Sirion 则处理 100 种语言的信息提取。然而,其运营中心也遍布全球:DocuSign 的业务覆盖 180 个国家,Sirion 的员工遍布六大洲,这反映出其应用模式与全球供应链相符。

趋势、机遇与竞争

合同智能市场正被“超集成”趋势重塑。孤立地管理合同已远远不够;数据必须流向ERP和CRM系统。Ironclad正通过iPaaS提供与8000个企业应用程序的连接,从而抓住这一机遇;而Sirion则推出了“集成工作室”,可与1000个系统同步。真正的机遇在于将合同转化为数据层,为企业其他部门提供数据支持。

全球合同智能市场竞争异常激烈,巨额资本注入更是推波助澜。仅在2024年,法律科技领域就通过356笔交易筹集了创纪录的49.8亿美元资金。各厂商的主要竞争点在于“人工智能深度”和“功能更新速度”。例如,Ironclad在2024年发布了100多项新功能以保持领先地位。此外,人才竞争也十分激烈;DocuSign拥有6838名员工的庞大团队,以主导销售渠道,而Icertis则拥有2336名员工,致力于为大型客户提供优质服务。

近期发展正在改变市场形象

合同情报市场最显著的变化是从“合同管理”到“协议情报”的转变。

DocuSign推出IAM平台是最大的新闻;他们正将未来押注于超越传统签名模式。通过与WhatsApp整合,触达20亿用户,他们正在改变合同的形象,使其从正式的法律文件转变为流畅、移动优先的协议。

与此同时,Ironclad积极摆脱其“法律工具”的固有形象,展现出强大的技术实力。他们的平台在2024年生成了1050万条人工智能预测,这使他们从单纯的工作流程工具跃升为合同智能市场中举足轻重的数据分析参与者。此外,19项默认人工智能数据属性的推出也标志着Ironclad正朝着标准化方向迈进——力图为合同创建一个通用的数据语言。

市场已从存储库之争演变为数据军备竞赛。Icertis 连续第六年荣登福布斯云100强榜单,Sirion 也获得了 4.9 星的客户评价,最终的赢家是那些能够证明其智能不仅准确,而且能够带来财务变革的公司。

细分市场分析

软件创新通过智能体人工智能和无缝ERP集成引领行业发展

按组件划分,软件组件在合同智能市场占据了高达 71.50% 的市场份额。这一主导地位源于智能代理技术的快速部署,该技术使自主代理能够执行决策,而不仅仅是提出建议。主要供应商目前优先发展“Copilot”功能,该功能可在几秒钟内生成法律文本,从根本上改变了法律工作流程。此外,Salesforce 和 SAP Ariba 的深度集成连接器已成为标准配置,使销售团队无需离开其主要系统即可生成协议。先进的自然语言处理技术能够以极高的准确率将传统纸质合同批量迁移到数字格式。因此,合同智能市场将软件视为企业运营的中枢神经系统。

- 无代码平台使法律团队能够在无需 IT 支持的情况下修改工作流程。

- 原生电子签名捆绑功能可显著降低总体拥有成本。

- 移动应用程序的可用性确保高管出差期间审批流程能够继续进行。

供应商整合策略正在重塑市场格局,买家更倾向于选择功能全面的套件而非分散的单点解决方案。API优先架构使这些平台能够与人力资源和财务系统流畅通信,从而构建统一的数据生态系统。此外,自动化版本控制消除了基于电子邮件的谈判所带来的风险。因此,软件仍然是合同智能市场无可争议的支柱,并通过持续的功能更新不断提升效率。

云可扩展性通过多云和混合策略主导全球采用。

在部署方面,全球合同智能市场以云解决方案为主导,占据了高达71.3%的市场份额。为了兼顾灵活性和强大的安全性,各组织机构普遍倾向于采用混合云和多云架构。数据主权要求,尤其是在欧洲,推动了区域性云托管的普及,以确保符合当地法律法规。此外,向“网络存储”解决方案的转变,通过将敏感法律数据碎片化并分布在多个节点上,有效保护了这些数据。实时协作功能使分散的法律团队能够同时编辑文档,从而消除了本地部署的延迟问题。因此,随着云基础设施降低准入门槛,合同智能市场正迅速扩张。

- 基于浏览器的访问方式省去了复杂的本地软件安装步骤。

- 自动安全补丁可确保立即抵御新出现的网络威胁。

- 云端灾难恢复协议可提供更优越的业务连续性保障。

可扩展的存储架构能够轻松应对企业数据的指数级增长,支持本地服务器无法处理的 AI 工作负载。这种运营支出模式无需前期投入大量硬件资金,因此深受首席财务官的青睐。此外,远程办公模式的兴起也进一步巩固了随时随地访问法律存储库的需求。因此,云部署仍然是合同智能市场首选的交付方式。

大型企业通过并购速度和公司治理需求推动消费

按企业规模划分,大型企业占据了合同智能市场71.20%的最高份额,成为该领域最大的消费者。这些企业集团利用先进工具加速跨境并购中的尽职调查,将数据处理室的处理时间从数周缩短至数天。其全球子公司利用集中式数据库,确保在不同司法管辖区内保持一致的法律标准。此外,法律卓越中心的建立高度依赖自动化技术,以高效处理海量采购。这些巨头企业通过自动化处理数千份销售协议,加快交易速度,从而迅速实现投资回报。因此,大型企业推动合同智能市场的发展,以保持运营的灵活性。

- 部署“守护代理”以自主监督和审核人工智能行为。

- 自动化的ESG跟踪机制能够确保庞大供应链中的可持续发展承诺得到落实。

- 将历史档案数字化,可以释放长期协议中隐藏的价值。

复杂的公司间协议需要企业级解决方案才能提供的强大映射功能。高昂的诉讼成本促使企业采用能够随时确保审计准备就绪的工具。此外,大型企业优先考虑使用基于其专有数据训练的“主权人工智能”模型来保护知识产权。合同智能市场的主要收入来源仍然来自这些大规模的组织部署。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

主动风险管理应用通过通货膨胀和债务监控引领市场

在应用方面,合同智能主要用于智能风险管理。2024年,该应用占据了高达29.2%的市场份额。主动缓解策略取代了被动应对,因为系统现在可以在合同签署之前就标记风险。自动化的条款差异分析能够即时识别与标准条款的偏差,从而防止未经授权的责任风险。此外,通胀调整后的定价条款现在可以自动触发和监控,以在经济波动期间保护利润率。通过实时了解供应商的义务和不可抗力情况,可以减轻供应链中断的影响。因此,风险管理者将合同智能市场视为保障收入的优先考虑因素。

- 信用监控集成功能可在交易执行前发出交易对手财务困境预警。

- 错过续订截止日期提醒可防止不必要的自动续订和收入损失。

- 欺诈检测算法会分析支付条款,以标记异常行为模式。

监管一致性功能可动态跟踪 GDPR 和 CCPA 义务,从而降低违规处罚。通过在执行前利用人工智能评分澄清模糊条款,可以减少争议。此外,责任上限分析可确保组织在任何单一交易中都不会承担过高的风险。因此,智能风险管理仍然是合同智能市场中的关键价值驱动因素。

如需了解更多研究详情: 请申请免费样品

区域分析

北美在全球合同情报市场占据主导地位,市场份额高达35%。

北美仍然是合同智能领域无可争议的领军者,预计到2025年将占据35%的市场份额。这一主导地位的结构性基础在于该地区对法律科技领域的巨额资本投入,2024年该领域初创企业融资额高达创纪录的49.8亿美元便是最好的证明。该地区不仅购买这些工具,而且还在自主研发。DocuSign、Ironclad和Icertis等巨头的总部都集中在美国的科技中心,因此这些工具的普及应用迅速而自然。

主要驱动因素是人工法律工作的成本高昂;手动处理一份复杂的协议需要花费 49,000 美元,因此美国企业正积极推进自动化以保障利润。结果,已有 33 家财富 100 强企业将 Icertis 作为标准配置,这表明美国市场将合同智能视为一项关键的企业资产,而非可有可无的软件。

亚太地区加速超越欧洲,占据第二大市场地位

亚太地区已迅速崛起,成为继北美之后全球第二大合同情报市场消费中心。这一增长的驱动力并非仅仅来自法律合规,而是复杂的供应链依赖关系。像 Sirion 这样的平台管理着 100 万个供应商关系,其中相当一部分来自中国、印度和东南亚等制造业中心,在这些地区,透明度至关重要。亚太地区也是推动行业发展的人才引擎;Icertis 和 Sirion 等主要供应商将其超过 3000 名员工中的绝大多数都安置在印度,从而构建了一个本地化的专业知识生态系统。

此外,该地区以移动优先的商业文化正在推动独特的采用模式,像 DocuSign 的 WhatsApp 连接器这样的集成(在全球拥有 20 亿用户)在亚太市场获得了最高的实用性,这些市场通常会绕过传统的桌面合同工作流程。

欧洲利用监管复杂性推动合同情报市场稳步增长

欧洲在合同情报市场保持着稳固的第三位,这主要得益于其监管环境的碎片化,使得人工合同管理存在法律风险。欧洲市场优先考虑“合规优先”的情报,而非单纯的速度。鉴于欧盟严格的数据和人工智能法规,各组织依赖于能够识别230种不同条款类型的平台,以便在27个不同的司法管辖区内即时审核GDPR和ESG合规性。语言兼容性在这里至关重要,因此市场对Icertis等支持40种语言的情报平台有着迫切的需求。

虽然欧洲的采用率低于亚太地区,但其部署的复杂性却高得多。欧洲企业正在利用智能工具跟踪30项不同的绩效指标,以确保跨境协议不会违反欧洲大陆错综复杂的法律法规。

合同情报市场近期十大发展动态

- Sirion 推出 AgenticOS: 2025 年 10 月,Sirion 推出了 agentOS 和 AskSirion,从静态 CLM 转向“智能系统”,其中自主代理可以协作处理起草、谈判和风险评估,而无需人工干预。

- DocuSign IAM 扩展: DocuSign 于 2025 年 11 月更新了其智能协议管理 (IAM) 平台,新增了 Navigator API,使企业能够从外部 ERP 系统导入、构建和搜索数百万份旧版协议。

- Ironclad AI 代理: Ironclad 于 2025 年 11 月发布了新一波“代理 AI”,其中包括专门的 Intake 和 Redlining 代理以及 Jurist 助手,以完全自动化法律请求的“前门”。

- LegalOn E 轮融资: LegalOn Technologies 于 2025 年 7 月筹集了 5000 万美元的 E 轮融资,利用这笔资金将业务从合同审查扩展到全面的案件管理,并加速渗透美国市场。

- ContractPodAi Leah AgenticOS: 2025 年 10 月,ContractPodAi 推出了 Leah AgenticOS,这是一个旨在协调法律和财务职能部门的多个 AI 代理的平台,利用 OpenAI 最新的推理模型来处理合同智能市场中的复杂逻辑。

- Agiloft “AI Your Way”: Agiloft 于 2025 年 2 月推出了白盒 AI 功能,使用户能够了解 AI 推理过程,同时还推出了 GenAI Prompt Lab,允许法律团队构建自定义的、可重用的提示库。

- 汤森路透 CoCounsel 更新: 2025 年 11 月,汤森路透在 CoCounsel 中添加了代理工作流程,实现了“批量文档审查”,可同时审查多达 10,000 份文档,从而实现快速并购尽职调查。

- LinkSquares 自主评分: LinkSquares 于 2025 年 4 月发布了自主风险评分代理,该代理可主动监控合同组合中的不合规条款和续约风险,而无需用户发起查询。

- Icertis Vera AI: Icertis 于 2025 年初将下一代 AI 引擎 Vera 集成到其平台中,利用 OmniModel 战略,利用一流的 LLM 实现特定行业的垂直合规性。

- Icertis 战略认可: 到 2025 年底,Icertis 被 Forrester Wave 评为 CLM 领域的领导者,其 Copilot 采用率和将代理工作流集成到 Microsoft Dynamics 365 的能力尤其受到赞誉。

主要公司简介列表:

- 自由

- 布莱特利夫解决方案

- 导电

- 康加舞

- Cortical.io

- 德勤(泰姬陵)

- DocuSign(印章软件)

- 唐纳利金融解决方案(eBrevia)

- 埃维斯特

- FTI咨询公司(FTI科技)

- 基因表达谱

- 冰冷的

- iManage

- 印孚瑟斯(EdgeVerve Systems)

- Kira Systems

- 可知的

- 莱加蒂斯

- MRI 软件(Leverton)

- Scry Analytics

- 乌胡拉解决方案

- 苏普拉里

- 威普罗

- 其他主要参与者

市场细分概述:

按组件

- 软件

- 服务

按部署

- 本地部署

- 云

按企业规模

- 大型企业

- 中小企业

通过申请

- 数据提取与分类

- 合同订立

- 信息安全

- 简化合同工作流程

- 智能风险管理

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |