鲜切花市场:按类型(玫瑰、菊花、康乃馨、非洲菊、红掌、兰花、剑兰、晚香玉及其他);应用(家庭和商业);花色(白色、紫色、淡紫色或蓝色、黄色或橙色、红色或粉色);分销渠道(线上、线下);以及地区划分——市场规模、行业动态、机遇分析及2026-2035年预测

- 最后更新日期:2025年12月30日 | | 报告编号:AA1022312

市场概况

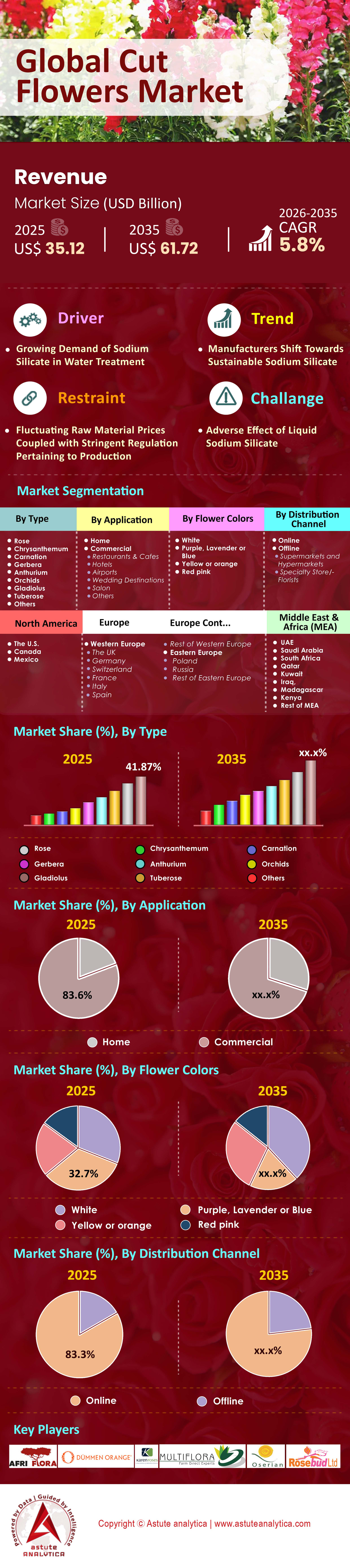

2025年鲜切花市场创造了351.2亿美元的收入,预计到2035年将达到617.2亿美元,在2026-2035年的预测期内,复合年增长率为5.8%。.

主要发现

- 按品种划分,玫瑰已成为全球市场上的主导切花,占据了近 41.9% 的市场份额。.

- 从用途来看,超过 83% 的鲜切花主要用于商业用途。.

- 从颜色上看,紫色、淡紫色或蓝色的花朵占据了显著地位,市场份额超过 32.7%。.

- 鲜切花的线上销售需求强劲。.

- 欧洲是鲜切花市场的霸主,市场份额超过 57.40%。.

鲜切花已从简单的观赏作物演变为全球农业经济中一种高度复杂且易腐烂的商品。与保留其生物系统的盆栽植物不同,鲜切花因其短暂的美丽而被专门采摘,从而在农业领域形成了一种独特的“快时尚”模式。这类商品包括新鲜的花朵、花蕾和带叶的茎,它们经过加工、冷藏和运输,并严格按照时限进行,以保持其瓶插寿命。鲜切花的经济价值不仅来源于其生物品质,还来源于其运输过程中的物流奇迹;一朵产自肯尼亚的玫瑰必须在48小时内送达伦敦的超市,才能保持其商业价值。.

因此,鲜切花市场的运作方式已不再像传统农业,而更像是一条高速运转的工业供应链,冷链的完整性和精准的时效性决定了最终零售价格的大部分。这种转变使鲜花贸易成为一个价值数十亿美元的全球机制,它既支撑着全球南方国家的整个经济,又满足了全球北方国家的情感消费需求。.

如需了解更多信息, 请申请免费样品

情绪化消费如何保护市场免受经济衰退压力的影响?

鲜切花市场需求的主要驱动力是一种常被称为“韧性礼品经济”的现象。尽管2024年和2025年面临全球通胀的阻力,但消费者在鲜花上的支出却逆势增长,并未受到整体零售业放缓的影响。美国全国零售联合会的数据显示,仅在2024年母亲节,消费者在鲜花上的支出就达到了创纪录的32亿美元,迫使零售商调整库存策略,优先销售鲜花产品而非其他礼品类别。.

此外,2024年情人节期间,鲜花的情感需求得到了进一步巩固,当日鲜花销售额高达26亿美元。鲜切花市场的这种趋势表明,消费者将鲜花视为一种“负担得起的奢侈品”——一种必要的情感纽带,即使在可支配收入减少的情况下,鲜花仍然是人们优先考虑的。此外,疫情后活动行业的复苏稳定了批量需求,婚礼鲜花的平均价格上涨,进一步提振了市场。零售商们抓住这一机遇,扩大了鲜花销售区域,将曾经的季节性产品转变为全年稳定的收入来源。.

哪些品种在全球贸易量中占据主导地位?原因何在?

尽管鲜切花市场的生物多样性十分丰富,但商业销量却高度集中在少数几种能够经受住空运考验的耐寒品种上。玫瑰依然是当之无愧的行业霸主,预计在2024年将占据全球约42%的市场份额。其主导地位源于其双重用途:既是浪漫的象征,又是超市里经久耐用的常备商品;在2025年的情人节,仅红玫瑰就占玫瑰总销量的55%。.

然而,全球鲜切花市场的消费者偏好正悄然转向更“自然”的审美,这有利于康乃馨和菊花的贸易。这些独特的品种不仅作为配花,更成为花束中的焦点,尤其是在英国和美国的大众零售市场,它们重新焕发了活力。与此同时,郁金香市场正在经历一场技术革命。先进的水培技术显著延长了郁金香的花期,使这种曾经只在春季盛开的花卉能够全年占据市场份额,预计到本十年末,郁金香市场的增长速度将超过整体市场平均水平。.

全球供应链在地理上是如何划分的?

全球鲜切花市场的贸易格局呈现出明显的两极分化,两条规模庞大、运作精准的供应链泾渭分明。美洲供应链以哥伦比亚和厄瓜多尔为主导,两国堪称“北美温室”。2024年,哥伦比亚鲜切花出口额高达23.5亿美元,其中绝大部分直接运抵迈阿密国际机场,再分销至美国和加拿大各地。.

反之,欧非轴线将东非高海拔农场与荷兰的鲜花拍卖市场连接起来。肯尼亚仍然是这条路线上的巨头,2024年出口了10.25万吨鲜切花以满足欧洲的需求。第三个正在迅速崛起的动态是以中国为中心的亚洲内部贸易。云南省斗南花卉市场交易量呈爆炸式增长,2024年交易量达到141.8亿枝。这标志着亚洲花卉生产模式正在发生转变,越来越多的亚洲花卉产品被国内和区域市场消费,而不再仅仅出口到西方,从而形成了一个更加多极化的贸易环境。.

谁是掌控花卉供应链的巨头?

鲜切花市场的竞争格局由那些成功整合物流、遗传育种和销售的企业所主导。皇家花卉荷兰公司(Royal FloraHolland)仍然是全球贸易的中枢神经系统,是世界上最大的拍卖中心。2024年,该合作社促成了53亿欧元的销售额,证明荷兰仍然是该行业的主要定价机制。.

在生产和分销方面,林奇集团已确立了其在亚太鲜切花市场的主导地位。林奇集团2024财年营收约为3.977亿澳元(约合2.65亿美元),是垂直整合模式的典范,其业务涵盖从中国农场到澳大利亚超市货架的各个环节。在遗传学领域,杜门橙公司继续引领着行业的研发工作。该公司专注于培育抗病品种,从DNA层面影响着供应链,并在全球拥有超过6000名员工,以确保产量稳定。与此同时,像1-800-Flowers.com, Inc.这样的美国巨头,2024财年营收高达17.5亿美元,展现了直接面向消费者的数字零售渠道的巨大力量,有效地绕过了传统花店,攫取了利润。.

哪些技术变革正在重塑市场运作?

鲜切花市场最具变革性的趋势是批发交易流程的快速数字化。实体拍卖的时代正在迅速消逝,取而代之的是远程采购平台,这些平台打破了地域限制,促进了交易的自由流动。皇家花卉集团(Royal FloraHolland)的数字平台Floriday引领了这一变革,仅在2023/24年度就促成了20亿欧元的直接交易。该平台使肯尼亚的种植者能够直接向德国的买家销售鲜花,无需经过实体拍卖场,从而降低了处理成本和碳排放。.

与此同时,“可持续物流”正呈现出明显的趋势。由于空运成本持续波动,主要出口商正在尝试用海运运输更耐寒的花卉品种。这种转变不仅是出于成本考虑,也是对欧洲“碳标签”趋势的回应,欧洲零售商越来越要求使用低排放的运输方式来运输其花卉库存。.

仍然存在哪些物流和环境方面的障碍?

尽管鲜切花市场持续增长,但气候波动和物流瓶颈对其生存构成威胁。对航空货运的依赖使得该行业极易受到能源市场的影响;据估计,2024年空运鲜花出口总值将达到37亿美元,这意味着航空燃油价格的任何波动都会立即侵蚀种植者的利润。.

此外,气候变化正在改变害虫的生命周期,导致边境检查站的卫生拒收率上升。由于货物因害虫不达标而被欧盟入境点拒收,肯尼亚出口商在2024年面临总计110万欧元的损失。这些生物贸易壁垒迫使鲜切花市场的生产商在综合虫害管理系统上投入巨资,从而推高了生产成本。此外,主要产区的政治不稳定也会扰乱供应链的“即时”运作模式,例如偶尔发生的货运延误,导致数百万枝鲜花在到达零售货架之前就已枯萎。.

消费者需求最集中的地区在哪里?

从地域上看,鲜切花的消费主要集中在发达的西方经济体,尽管这种格局正在缓慢改变。美国仍然是全球最大的鲜切花进口市场,2024年鲜切花进口额高达22.6亿美元。这种需求的特点是节假日期间会出现高峰,需要大规模的物流保障。在欧洲,英国是一个高度成熟的市场,购买鲜花已深深融入英国人的每周日常购物习惯。2024年,英国进口了价值6.35亿英镑的鲜切花,尽管经济增长乏力,但人均消费量仍然很高。.

然而,最具活力的增长发生在亚洲。中国迅速崛起的中产阶级推动国内市场达到新高,斗南花市的交易额已达115.7亿元人民币(约合16亿美元)。这表明,尽管西方目前掌握着大部分财富,但受城市化进程和不断变化的送礼文化习俗的驱动,鲜切花市场的未来增长重心正转向东方。.

细分市场分析

按品种划分,厄瓜多尔和肯尼亚玫瑰的产量在全球花卉贸易中占据主导地位。

玫瑰继续在全球鲜切花市场中占据主导地位,以41.9%的市场份额稳居全球交易量最大的品种之列。厄瓜多尔种植者凭借其高海拔优势,在2024年上半年出口了价值5.3054亿美元的玫瑰,巩固了其领先地位。相比之下,肯尼亚出口商虽然面临物流方面的挑战,但在2024年2月的高峰期,仍然成功出口了16102吨花材。欧洲贸易中心仍然是这些贸易往来的核心,荷兰2024年的鲜花出口额高达53亿美元,几乎占全球总额的一半。作为全球最重要的鲜花拍卖市场,荷兰皇家花卉拍卖行(Royal FloraHolland)的年度销售额达到53亿欧元,这主要得益于平均单价上涨了11%。尽管由于农业重点的转变,哥伦比亚玫瑰出口额调整为 3.624 亿美元,但哥伦比亚种植者也发挥了关键作用。.

基础设施投资对于维持鲜切花市场至关重要,因为在重要节假日期间,鲜切花的销量会激增。迈阿密国际机场是美洲的主要门户,仅在2025年1月和2月,就处理了惊人的90,154吨鲜花进口。这些进口货物的价值高达4.5亿美元,凸显了冬季节假日销售高峰的巨大经济影响力。该门户机场的日常运营处理了1,500吨新鲜鲜花,以确保国家分销链的库存充足。从更广泛的角度来看,哥伦比亚航空货运公司(Avianca Cargo)成功运输了18,000吨鲜花,专门用于2025年的情人节。尽管销量巨大,但肯尼亚的市场动态仍呈现波动,2024年6月的出口额降至52亿肯尼亚先令。然而,在连接赤道农场和北半球消费者的全球物流网络的支持下,鲜切花市场依然保持韧性。.

从应用领域来看,企业活动和酒店业推动了鲜花的大量消费和支出。

商业用途主导着鲜切花市场,占总消费量的83%以上,主要用于婚礼、葬礼和大型企业活动。根据美国零售联合会(NRF)的调查,2025年的情人节季充分体现了这种商业潜力,消费者总支出将达到创纪录的275亿美元。在这笔巨额支出中,直接购买鲜花的金额高达29亿美元,40%的消费者将花束纳入了送礼计划。婚礼行业仍然是鲜切花市场的另一大支柱,2024年全美鲜花布置的平均成本为2723美元。对于高端婚礼,由于对精美布置和优质花材的需求,鲜花预算通常会飙升至4500美元以上。为了满足这些商业订单,像迈阿密港务局这样的物流供应商在2025年假日高峰期前处理了9.4亿枝鲜花。.

更广泛的经济因素也会影响商业实体参与鲜切花市场的方式,尤其是在体验式消费方面。例如,消费者在2025年为“外出就餐”体验投入了54亿美元,这间接促使酒店餐饮场所加大对鲜花装饰的投资。零售商指出,56%的人口参与了情人节庆祝活动,这为商业花艺创造了庞大的市场。然而,来自其他礼品类别的竞争也十分激烈,同期珠宝消费额高达65亿美元。尽管如此,主要货运航空公司每年1.8万吨的鲜花运输量表明,对于商业策划者而言,鲜花需求依然不可忽视。鲜切花市场在这些需要全年供应新鲜鲜花的周期性高价值商业场合中持续蓬勃发展。.

在专业花卉贸易中,紫色和靛蓝色调的花卉价格通常较高。

紫色、淡紫色和蓝色花卉凭借其稀有性以及与奢华和宁静的联系,在全球鲜切花市场占据了32.7%的显著份额。这些特定色调的批发价格反映了其高端地位,例如,少量订购的高品质蓝色绣球花每枝售价高达5.80美元。批量采购者可以获得略微优惠的价格,购买80枝或以上时,每枝价格为5.00美元,但价格仍然远高于普通品种。专业经销商提供的特级蓝色绣球花到货价为每枝3.31美元,而更大的特级品种则为每枝9.76美元。鲜切花市场依靠这些独特的色调来区分高端花束和超市普通花束。.

对定价结构的进一步分析揭示了特定染色工艺和品种稀有性所带来的附加值。一箱精选蓝色绣球花(通常包含40支)零售价约为132.21美元,对于花店而言是一笔不小的投资。染色品种的价格也很高,例如一束30支的薰衣草色染色绣球花售价为119.98美元。与标准颜色相比,其溢价优势更加明显,例如一束14支的巨型白色绣球花售价高达145.00美元,这证明纯白色和稀有蓝色在价格体系中处于顶端。皇家蓝色彩绘绣球花的供应也进一步印证了市场需求,每盒售价可达125.00美元。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

数字平台和快速商务正在革新鲜花供应链分销

在线分销渠道正经历爆炸式增长,从根本上改变了消费者获取鲜花的方式。2024年,在线鲜花配送行业的估值将达到77亿美元,这反映出消费者正从传统的实体店购物模式向线上渠道发生巨大转变。行业巨头如1-800-Flowers公布的2024财年营收为18.3亿美元,证明了以数字优先的鲜花零售模式的可扩展性。该公司仅其旗舰网站就创造了4.96亿美元的收入,凸显了直接面向消费者的电子商务的强大实力。鲜切花市场正日益受到这些数字化交易的影响,预计到2030年,其年复合增长率将达到7%。此外,在线商家的细分市场正以每年11.8%的速度增长,超过了许多实体零售商。.

2025年鲜切花市场消费者行为数据显示,38%的情人节购物者选择在线平台购买礼物。这种数字化偏好推动了运营模式的变革,但并非所有细分市场都能从中受益;BloomNet的收入下降了19.1%,凸显了鲜花速递服务模式的波动性。尽管存在此类波动,1-800-Flowers仍保持了9310万美元的稳健调整后EBITDA,验证了其在线模式的盈利能力。情人节期间消费者的平均支出达到188.81美元,在线零售商希望通过个性化附加服务和订阅服务来吸引这一数字。在发达市场,数字渠道目前占所有销售额的65%,这主要得益于移动商务的强劲增长。因此,鲜切花市场正迅速发展成为一个技术驱动型行业,物流和数字化用户体验至关重要。.

如需了解更多研究详情: 请申请免费样品

区域分析

荷兰物流和德国高价值消费成就欧洲无可匹敌的霸权

欧洲在全球鲜切花市场继续占据着惊人的54.40%的市场份额,这一主导地位主要归功于荷兰作为世界“花店”的地位。该地区对市场的掌控不仅源于历史,更得益于其强大的物流能力;皇家花卉拍卖行(Royal FloraHolland)目前每天交易超过3400万件鲜花,树立了全球价格标杆。截至2025年1月,荷兰鲜花出口额出人意料地增长了7%,逆势而上,克服了物流成本的压力。德国是这一增长的主要支撑,它仍然是荷兰鲜花的最大出口目的地,每年吸收价值17亿欧元的荷兰鲜花。.

该地区的优势在于其错综复杂的转口贸易网络。肯尼亚和埃塞俄比亚等国供应鲜花,而欧洲的转口贸易中心则以无与伦比的效率加工和分销这些鲜花。此外,消费者的压力正在重塑市场格局,花卉可持续发展倡议(FSI)力争到2025年底实现90%的可持续采购,这实际上将不符合标准的竞争对手拒之门外,使其无法进入这个利润丰厚的市场。.

亚太地区的快速崛起得益于城市化和中国生产的增长

亚太鲜切花市场紧随欧洲之后,正以迅猛之势扩张,预计到2025年将以5.9%的复合年增长率增长。这一增长主要体现在日本高端成熟市场和中国爆发式增长的市场规模两方面。仅日本市场,到2025年预计就将达到约16.1亿美元,这主要得益于日本文化中对菊花等优质花材的推崇。.

与此同时,中国正从消费国转型为生产国。云南省目前每年生产超过160亿枝鲜花,供应国内城市中心及周边市场。这一转型过程十分顺利;上海、首尔等城市居民可支配收入的增长,使得鲜花从偶尔赠送的礼物转变为每周的日常消费品,从而使该地区免受全球经济波动的影响。.

北美进口依赖型市场受美国假日消费高企支撑

北美位列第三,其特点是高度依赖进口——2025年美国销售的鲜切花中约有80%来自国外,主要产自哥伦比亚和厄瓜多尔。该市场仍然深受节日活动的影响;仅2025年情人节,美国消费者在鲜花上的支出就达到了创纪录的26亿美元。.

尽管面临供应链方面的挑战,美国鲜切花市场规模仍增长至约112.8亿美元,这主要得益于迈阿密强大的冷链物流体系。哥伦比亚仍然是该地区鲜花供应的生命线,每年出口价值超过13.5亿美元的鲜花以满足北美市场的需求。2025年的销售趋势略有转变,超市销售量增长了1.2%,这表明对于美国消费者而言,便利性与美观性同样重要。.

鲜切花市场的最新发展

- Target公司 推出了 Good Little Garden。该品牌提供超过60种鲜切玫瑰、郁金香和盆栽植物,起价6美元,目标客户群体为日常消费和母亲节等季节性需求,并提供店内活动和当日送达服务。

- 坂田种业株式会社 于2025年4月30日宣布成立全球花卉事业部,并将于6月1日正式生效。此举旨在整合鲜切花的销售和研发,以应对气候变化和市场整合带来的挑战,从而提升公司在全球的竞争力。

- Ball Seed 于2025年9月2日发布了2025-2026年度鲜切花产品目录。这份82页的指南按育种者和类别对品种进行分类,并通过合作关系和生产资源来支持消费者趋势。

- 花卉博览会(Floriexpo) 于5月27日最终确定了参展商名单,该展会将于6月4日至6日在劳德代尔堡举行。展位几乎售罄,展会将汇聚众多花卉供应商,为行业买家提供最佳的采购和人脉拓展机会。

全球鲜切花市场主要参与者

- 非洲花谢尔

- 杜门橙

- 凯伦·罗斯

- 多花

- 奥塞里安

- 玫瑰花蕾有限公司

- 选择一

- 卡里基集团

- 女王之花

- 华盛顿球茎公司.

- 其他主要参与者

市场细分概述:

按类型

- 玫瑰

- 菊花

- 康乃馨

- 非洲菊

- 红掌

- 兰花

- 剑兰

- 晚香玉

- 其他的

通过申请

- 主页

- 商业的

- 餐厅和咖啡馆

- 酒店

- 机场

- 婚礼目的地

- 沙龙

- 其他的

按花色

- 白色的

- 紫色、淡紫色或蓝色

- 黄色或橙色

- 红粉色

通过分销渠道

- 在线的

- 离线

- 超市和大型超市

- 专卖店/花店

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 351.2亿美元 |

| 预计2035年收入 | 617.2亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 5.8% |

| 涵盖的领域 | 按类型、按用途、按花色、按分销渠道、按地区 |

| 主要公司 | Afriflora Sher、Dümmen Orange、Karen Roses、MultiFlora、Oserian、Rosebud Limited、Selecta one、The Kariki Group、The Queen's Flowers、Washington Bulb Co., Inc. 及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

没错。市场已经证明其具有很强的抗衰退能力,这主要得益于“口红效应”,即消费者优先考虑价格适中的奢侈品。2024年,尽管经济形势不利,美国消费者仅在母亲节鲜花上的支出就达到了创纪录的32亿美元。利益相关者可以确信,情感馈赠仍然是消费者不可或缺的习惯,即使在零售业整体放缓的情况下,也能确保现金流。.

虽然玫瑰仍然是销量之王,占据全球约42%的市场份额,但郁金香和野生夏季花卉却拥有最大的增长潜力。水培技术的进步使郁金香成为全年可种植的作物,预计年复合增长率将达到9.4%。对于大宗种植户而言,红玫瑰仍然是二月份最稳妥的现金流来源,在2025年情人节期间,其销售额将占总销售额的55%。但多元化种植抗病性强、化学用量低的品种(例如Dümmen Orange的品种)则能更好地保障长期利润。.

数字化正在压缩供应链,并通过降低实物处理成本来提高利润率。皇家花卉集团(Royal FloraHolland)的数字化平台Floriday在2024/25年度促成了20亿欧元的直接贸易,证明未来将是混合模式。对于出口商而言,这意味着可以直接接触欧洲买家,而无需承受实体物流的波动,从而能够更准确地预测价格并降低中间成本。.

是的,如今这已成为一种经营许可,而不仅仅是一种道德选择。不合规将面临经济处罚;2024年,肯尼亚出口商因欧盟边境的卫生拒收而损失了110万欧元。相反,获得认证的符合道德标准的鲜花价格更高,并确保在英国和欧盟主要超市的货架上占有一席之地。全球公平贸易溢价已达2.228亿欧元,市场显然青睐——并且愿意为——供应链透明度买单。.

的确如此。虽然美国和英国市场保持稳定,但亚洲才是鲜花市场爆发式增长的源泉。2024年,中国斗南鲜花市场交易量达到141.8亿枝,预示着国内消费的蓬勃发展。投资者和育种者应该将亚洲视为下一个消费热点,而不仅仅是生产基地。在那里,快速城市化的中产阶级正以前所未有的速度接受鲜花作为礼物。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |