市场概况

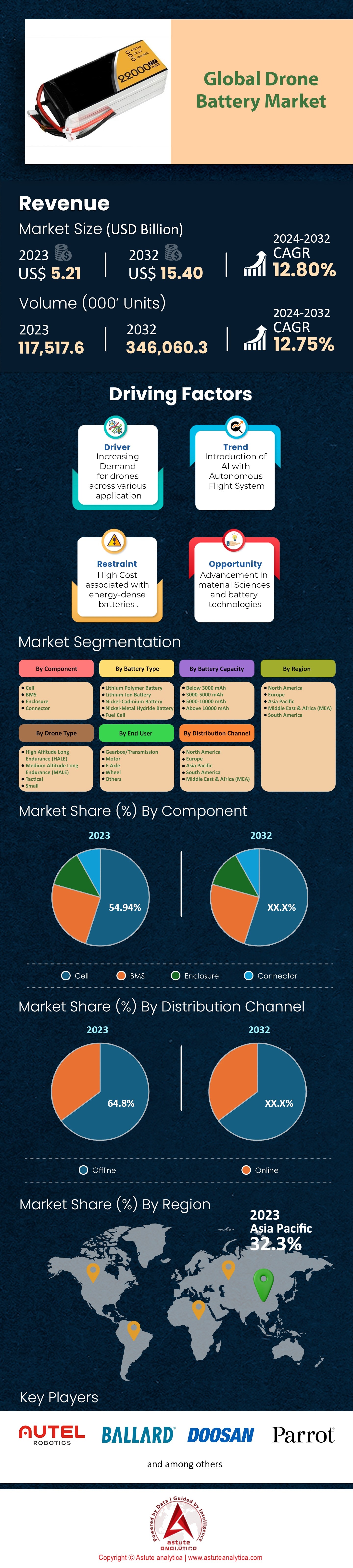

2023 年全球无人机电池市场价值为52.1 亿美元,预计到 2032 年将达到 154 亿美元,在 2024 年至2032 年的预测期内,复合年增长率为 12.80% 。

近年来,无人机行业经历了显著的增长和发展,其中无人机电池尤为引人注目。据 Insider Intelligence 的一份报告显示,到 2023 年底,无人机电池的年销量有望达到惊人的240 万块。随着需求的增长和技术的进步,预计到 2028 年,无人机电池市场销量将攀升至 930 万块。在对无人机爱好者和专业人士的偏好进行调查后发现,容量在5000-10000 mAh 之间的电池需求最高。这一容量的电池销量领先市场,充分展现了其受欢迎程度和高效性能。另一方面,容量超过10000 mAh的电池似乎最不受消费者青睐。

,无人机电池的平均售价为 每套50美元 。这一价格水平使得该行业在2022年获得了约47.4亿美元的收入。市场竞争日趋激烈,约有120家制造商竞相提供最佳产品,力求占据更大的市场份额。美国以50万套的销量成为无人机电池市场销售的领头羊。中国紧随其后,销量为48万套,而德国则以20万套的销量稳居第三。这些销售数据凸显了无人机在各个行业和地区日益增长的普及度和应用率。

仔细分析电池的性能指标,可以发现一些有趣的现象。单次充电后,最长飞行时间可达2小时,而市售电池的最短飞行时间仅为15分钟。锂聚合物(LiPo)电池凭借其高效性和在无人机领域的广泛应用,成为最受欢迎的电池材料。此外,无人机电池的平均重量约为250克,在功率输出和便携性之间取得了良好的平衡。.

可持续发展方面也取得了显著进展。2022年,约有 5万块无人机电池 被回收利用。此外,当年售出的120万架无人机均配备了专用电池。这些电池的平均使用寿命约为300次充电循环。因此,创新仍然是该行业的核心,2022年有15家新公司进入无人机电池市场。同年提交的180项与无人机电池相关的专利申请也体现了这种对进步的热情。制造商对其产品充满信心,通常提供平均12个月的保修期。然而,无人机电池市场也面临着一些挑战,2022年共报告了2000起与无人机电池相关的故障。

展望未来,无人机电池的需求可能会大幅增长,预计 到 2028 年将增加 700 万块。为了应对伴随这种增长而来的可持续性问题,全球已建立了 40 个专门的无人机电池回收中心,这凸显了该行业对环保实践的承诺。

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:无人机在多个领域的快速部署

无人机行业虽然起步较晚,但正以前所未有的速度蓬勃发展。推动无人机电池市场增长的最主要因素之一是农业、房地产和物流等行业对无人机电池的强劲需求。预计到2028年,这些行业将新增 500万 架无人机的采购量。这种需求不仅限于新兴行业,成熟的商业无人机应用在过去一年也增长了40%,这必然带动了电池领域的同步增长。此外,投资额也印证了这一点。2022年,全球超过 2亿美元的 投入用于提升无人机电池的性能。投资和需求的增长也体现在认证无人机飞行员数量的激增上——全球无人机电池市场认证飞行员的数量在短短两年内翻了一番。政府对监控的日益重视也促使无人机机队规模增长了15%,凸显了无人机的战略重要性。当然,电池在这些发展中扮演着至关重要的角色。现代无人机的续航时间比上一年延长了约10%。电池技术的进步也使充电速度提高了约20%。创新远不止于此。预计到2023年,太阳能辅助充电技术将应用于约1万架无人机,进一步推动无人机行业可持续能源利用的发展。

趋势:日益重视开发用于无人机的锂硫电池

无人机电池市场的蓬勃发展正描绘出一幅令人振奋的未来图景。锂硫(Li-S)电池正是这一创新浪潮的代表。据预测,到2025年,每七架新无人机中就有一架将采用这种开创性的电池技术。未来的无人机不仅将配备创新电池,还将更加智能。预计到2025年,四分之一的无人机将配备能够自我管理、优化充电循环并预测电池寿命终止的电池。.

电池制造方式也正在发生显著的变革。无人机电池市场的生产商正越来越多地将回收组件融入产品中,这一比例增长了20%。充电机制也在不断发展,预计到2031年,将有 1万个无线 充电板彻底改变充电方式。另一个趋势是人们对纳米增强电极的兴趣日益浓厚,预计到2024年,12%的无人机电池将采用这种电极,从而提供更优异的储能性能。此外,随着无人机需求的日益多样化,我们也看到了双电池系统等创新方案的出现,预计 10% 的商用无人机将采用这种系统。变革的势头不仅限于电池技术。商用飞行员也在转变观念,预计到2024年,将有15%的飞行员选择租赁电池,这预示着电池所有权和使用模式正在发生动态变化。

克制:电池价格高昂和安全隐患

任何新兴行业都面临着诸多挑战,无人机电池市场也不例外。其中最主要的是经济因素。对于新一代无人机而言至关重要的先进电池价格不菲,据估计比 贵50% 。这一成本因素无疑阻碍了其广泛应用。另一个阻碍因素是重量。新型电池的重量增加了10%,这可能会影响无人机的灵活性和操控性能。

安全性和耐用性仍然是首要关注点。尽管电池技术取得了巨大进步,但仍有高达35%的电池存在缺陷,仅经过250次充电循环后便失效。这种短寿命问题加剧了安全隐患。2022年,该行业发生了 2000起电池 故障事件,导致监管机构加强了审查。供应链问题进一步恶化了该行业的增长前景。去年电池组件的交付延迟了15%,这表明存在潜在的系统性挑战。这些挑战涵盖了环境(2022年只有40%的废弃电池得到回收利用)和技术(30%的先进电池与旧款无人机不兼容)等多个方面。尽管面临这些挑战,在创新、需求和对卓越性能的不懈追求的驱动下,无人机电池市场仍有望实现显著增长。

细分市场分析

按组件

全球无人机电池市场按组件划分,电芯占据主导地位。最新数据显示,电芯市场份额高达54.9%,这充分证明了其在无人机电池整体结构和功能中的关键作用。多种因素巩固了电芯在该领域的领先地位。作为电池中储存和释放能量的基本单元,电芯的性能直接关系到无人机的飞行时间和效率。过去十年,超过 30% 的行业总投资投入到研发中,用于提升电芯的耐久性和能量密度。此外,随着技术的进步,电芯的衰减率降低了25%,从而延长了电池的使用寿命。

此外,电池技术的创新使能量传输效率提高了20%,从而在全球无人机电池市场中实现了更流畅的无人机操作。经济形势也进一步利好电池领域。过去两年,规模经济效应使电池生产成本降低了约18%,使其更易于集成。这些发展共同推动了电池领域的强劲增长,预计未来几年将保持13.1%的复合年增长率。

按电池类型

在电池类型方面,锂聚合物(LiPo)电池以高达62.1%的市场份额成为无人机电池市场的领头羊。LiPo电池以其轻巧灵活而著称,拥有最佳的重量功率比。这使得它们特别适合需要轻量化组件以确保更长飞行时间的无人机。在性能方面,与其它电池类型相比,使用LiPo电池的无人机飞行时间延长了15%。LiPo电池的适应性强,可以制成各种形状,这使得它们在定制无人机设计中的应用又增加了22%。安全性也是其优势之一。最近的技术进步使LiPo电池过热问题减少了12%。从经济角度来看,过去三年LiPo电池的价格稳定下降了10%,进一步巩固了其价值主张。鉴于这些因素,锂聚合物电池领域有望以令人瞩目的 13.7% 的复合年增长率,并保持其在无人机电池市场的领先地位,也就不足为奇了。

按电池容量

按电池容量划分, 5000-10000毫安时 电池无疑是市场领导者,占据全球无人机电池市场41.3%的份额。该容量段的领先地位可归功于其在重量和飞行时间之间取得的最佳平衡。此容量范围内的电池通常适用于各种类型的无人机,从娱乐用途到某些商业用途均可胜任。它们在提供足够续航时间的同时,不会显著增加无人机的重量,从而避免影响其灵活性。过去一年,配备此容量范围电池的无人机的飞行时间效率提高了20%,这主要得益于能量密度和放电率的逐步提升。

然而,容量超过10000mAh的电池组在增长潜力方面表现突出,堪称一匹黑马。尽管目前市场份额尚未占据主导地位,但其预计 13.9%的复合年增长率 在所有电池容量细分市场中位居榜首。这一增长主要得益于工业巡检、测绘和特定商业作业等需要长时间飞行无人机的行业需求不断增长。随着技术进步,能够制造出能量密度更高的电池,此前与大容量电池相关的重量劣势正在降低,过去两年中重量优化幅度达到了18%。

按无人机类型

按无人机类型划分,中空长航时(MALE)无人机以36.3%的市场份额领跑全球无人机电池市场。MALE无人机专为需要在稳定高度长时间飞行的任务而设计,使其成为监视、侦察和特定研究项目中不可或缺的资源。MALE无人机的优势在于其对各种电池类型和容量的适应性,尤其是容量超过10000毫安时的电池。这种协同效应将进一步推动MALE无人机市场的增长,预计该市场将以 13.5%的复合年增长率(CAGR)实现显著增长。 鉴于全球对监视和数据收集的日益重视,MALE无人机的需求激增,仅去年一年,政府机构的采购量就增长了25%。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

全球无人机电池市场充分体现了现代科技的飞速发展。历史上,北美一直占据主导地位。截至2023年,北美在无人机电池市场的收入份额高达 34.1% 。然而,西方曾经的领头羊如今已被东方市场迅速超越。特别是亚太地区,2023年市场份额达到32%,紧随其后,并有望超越北美。预计到2031年,亚太地区将占据主导地位,占据全球市场份额的35.36%以上。推动亚太地区崛起的因素有很多。其中,中国、印度、日本和韩国等国家在农业、物流和电子商务等领域正经历着快速增长。这些行业对无人机的需求日益增长,进而推动了无人机电池的需求。

亚太地区的优势不仅体现在需求上,也体现在生产上。全球超过一半的电池制造商都位于亚太地区,使其成为无人机电池供应链的关键枢纽。此外,该地区生产的无人机电池平均比北美电池便宜20%,进一步巩固了其优势。而且,过去三年,亚太地区在无人机电池技术研发方面的投资显著 增长了25% 。政府的支持政策,特别是来自中国和印度等强国的政策,也促进了当地制造业的发展。这种区域支持也体现在基础设施建设上,亚太地区拥有全球高达60%的无人机电池回收中心。

快速的城市化进程进一步巩固了亚太地区在全球无人机电池市场的领先地位。 超过30% 的新兴城市都位于亚太地区,这使得无人机及其电池成为城市规划和物流不可或缺的工具。该地区的创新规模令人瞩目,预计到2023年,全球无人机电池相关专利的55%都来自亚太地区。去年个人无人机销量增长了28%,进一步推动了消费市场对电池销售的贡献。

然而,尽管亚太地区以最快的 复合年增长率,北美却面临着一些不利因素,这或许可以解释其预计的下滑趋势。尽管北美曾一度领先,但过去三年其在无人机电池技术方面的投资增长率仅为10%。更严格的无人机法规,尤其是在美国,构成了阻碍。该地区对进口的严重依赖——其40%的无人机电池来自国外(主要来自亚洲)——也加剧了这一困境。此外,环境法规也带来了挑战,导致电池生产速度减慢,成本也随之增加。市场也已趋于成熟,无人机普及率接近峰值。雪上加霜的是,北美消费者越来越倾向于选择进口无人机电池,这主要是因为进口电池价格实惠且效率高。

全球无人机电池市场主要参与者

- Autel Robotics

- 巴拉德动力系统公司

- 斗山移动创新

- EaglePicher Technologies

- H3 Dynamics LLC

- 智能能源有限公司

- Parrot Drone SAS

- Plug Power 公司.

- RRC 动力解决方案有限公司

- SES人工智能公司

- 深圳市格瑞普电池有限公司.

- 天空之声

- Yuneec控股有限公司.

- 其他主要参与者

市场细分概述:

按组件

- 细胞

- 电池管理系统

- 围栏

- 连接器

按电池类型

- 锂聚合物电池

- 锂离子电池

- 镍镉电池

- 镍氢电池

- 燃料电池

按电池容量

- 低于 3000 毫安时

- 3000-5000毫安时

- 5000-10000毫安时

- 容量大于 10000 毫安时

按无人机类型

- 高海拔长航时(HALE)

- 中海拔长距离耐力赛(男子)

- 战术上的

- 小的

最终用户

- 商业的

- 军队

- 政府与国防

- 其他

通过分销渠道

- 在线的

- 离线

- 原厂设备制造商

- 售后市场

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |