能量型美容设备市场:按产品类型(激光美容设备、射频 (RF) 美容设备、高强度聚焦超声 (HIFU) 美容设备、光疗美容设备、超声美容设备及其他);按性别/年龄(男性、女性);按最终用途(医院、门诊手术中心、美容中心和医疗水疗中心、皮肤科诊所、家庭环境及其他);市场规模、行业动态、机遇分析及 2025-2033 年预测

- 最后更新日期:2025年10月29日 | | 报告编号:AA0124770

市场概况

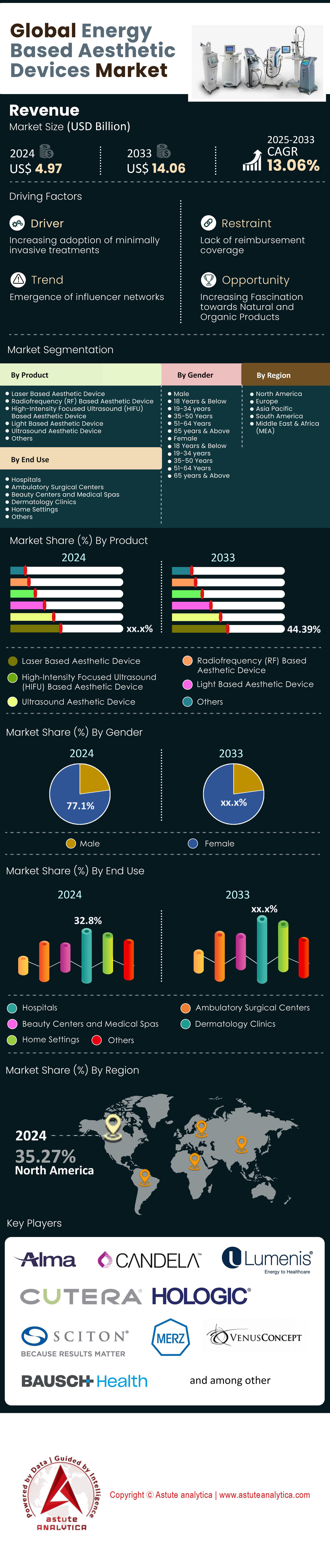

2024 年,基于能量的美容设备市场价值为 49.7 亿美元,预计到 2033 年,市场价值将达到 140.6 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 13.06%。.

影响市场格局的关键发现

- 按产品划分,激光美容设备领域占据绝对领先地位,市场份额高达 42.63%。.

- 从性别来看,女性是能源美容设备的最大消费者,她们占据了超过 77.13% 的市场份额。.

- 就最终用户而言,医院是这些能量型美容设备的主要买家,占据了 32.8% 的市场份额。.

- 北美将继续引领市场,市场份额超过 35.27%。.

- 预计到 2033 年,基于能量的美容设备市场估值将达到 140.6 亿美元。.

消费者行为的显著转变正在积极重塑能量型美容设备市场。具体而言,年轻群体正在寻求预防性治疗,预计到2025年,将有约100万人在30岁之前接受首次“青春前”治疗。此外,男性患者群体正在迅速增长;预计到2025年,美国接受能量型皮肤再生治疗的男性人数将增加20万。推动这一趋势的主要因素是数字影响力,例如,#EmsculptNeo 标签在TikTok上的浏览量超过3亿次。因此,一项2025年的研究发现,约会软件上的外貌如今促使约30万年轻人寻求面部改善。.

不断变化的需求反过来又转化为惊人的手术量和新的服务模式。例如,核心治疗在全球能量型美容设备市场仍然很受欢迎,预计到2025年,美国将进行1000万次激光脱毛疗程。与此同时,塑形领域也蓬勃发展,预计到2024年,北美非侵入性减脂疗程的总数将超过400万次。此外,服务范围正在扩大,不再局限于传统诊所,预计到2025年,将有约1200家妇产科诊所配备射频设备。患者的就诊流程也在发生变化,预计到2025年,虚拟咨询的数量将超过300万次。.

在全球范围内,这种需求正转化为显著的市场扩张和资金投入。例如,在拉丁美洲的能量型美容设备市场,Sofwave Medical预计到2025年底将在巴西安装100套SUPERB系统。同样,在亚洲,仅2025年一年,预计印度就将新增500多家诊所。支撑这一增长的是强劲的消费者投资,预计40岁以下人群在2025年的支出将达到2.5亿美元。为了促进此类支出,预计2025年的融资额将增加15亿美元。最终,这证实了该行业强劲的经济活力,因为大型诊所报告称,一台Morpheus8设备每年可产生超过35万美元的收入。.

如需了解更多信息,请申请免费样品

释放未来增长潜力:美容设备市场的新领域

- 再生美学协同效应:能量型美容设备市场的一个重大机遇在于将能量型设备与再生医学相结合。事实上,市场正从简单的矫正转向真正的生物学再生。这种协同效应涉及使用激光或射频技术创建微通道,从而增强外泌体等生物制剂的输送。因此,预计到2025年,美国将有约500家诊所推出“生物美学”套餐。这种方法通过刺激人体自身的修复能力,满足了消费者对自然美观效果日益增长的需求,从而创造了一个强大的新收入来源。

- 心理皮肤病学和神经焕肤设备:心理健康与美学的交融为另一大增长领域。具体而言,消费者购买设备不仅是为了改善外貌,更是为了获得相关的情绪提升益处。例如,低强度光疗 (LLLT) 设备因其对皮肤健康和心理健康的双重益处而备受推崇。因此,预计到 2025 年,将有超过 30 万台集成皮肤传感和光疗功能的穿戴式健康设备问世。通过科学验证治疗带来的心理提升,顺应“神经焕肤”趋势,便能提供极具吸引力的全新价值主张。

个性化诊断和专业级居家护理定义了新的市场需求

高度个性化彻底革新了专业诊所治疗的疗效和安全性

能量型美容设备市场的需求正转向以先进诊断技术为指导的超个性化治疗。从业者和患者如今都期望获得针对特定组织特征量身定制的治疗效果。因此,预计2024年将有超过500项关于个性化能量输送系统的新专利提交申请。实时反馈机制的集成是这一趋势的核心。例如,预计到2025年底,采用实时超声成像技术引导射频能量输送的设备数量将达到1500台。这实现了前所未有的精准度,最终确保能量输送到所需的精确深度和温度。.

此外,这些先进的系统正成为能量型美容设备市场中高端诊所的关键差异化优势。目前,单个高级诊断模块(例如高光谱成像)的平均资本投资约为 25,000 美元。为了有效操作这些平台,诊所正在投资于高级培训,预计到 2024 年,每位技术人员平均需要 40 小时的专业培训。因此,提供这些定制化治疗的诊所报告称,每次患者咨询可收集超过 5,000 个独特的数据点。这种数据驱动的方法正在推动其应用激增,预计到 2025 年,北美将有 3,000 名医生在其诊疗实践中采用引导能量平台。.

高性能家用设备的普及催生了一个新的消费群体

“居家医美”运动正在催生一股强劲的新需求,并在能量型美容设备市场中开辟出一个独特的细分领域。具体而言,消费者正在投资购买高性能、获得FDA认证且承诺提供专业级效果的设备。例如,预计到2024年,家用手持式射频设备的销量将超过40万台。高端产品引领着这一潮流;售价超过2500美元的Lyma激光设备预计到2025年销量将达到5万台。此外,这一趋势也得到了专业人士的认可,据估计,美国有5000名皮肤科医生积极向患者推荐特定的高性能家用设备。.

蓬勃发展的能量型美容设备市场正在涌现新的商业模式,消费者参与度也显著提升。展望未来,预计到2025年,将有10个主流品牌推出高性能家用设备。为了增强消费者信心,各大品牌都在大力投资教育;事实上,预计到2024年,这些先进设备的在线视频教程的观看量将超过2000万次。创新势头也十分强劲,仅去年一年,就有超过150项手持式嫩肤激光器的新专利被提交。此外,预计到2025年底,提供设备和耗材套装的订阅制项目会员数量将达到10万,从而确保稳定的收入来源。.

细分市场分析

先进激光系统巩固其无可匹敌的市场主导地位

激光美容设备在能量型美容设备市场中占据42.63%的份额,这直接得益于持续不断的技术创新及其在广泛应用领域中经证实的有效性。2023年,仅美国市场就进行了超过310万例激光手术,充分展现了消费者对该技术的信任和强劲需求。展望2025年,在UltraClear激光等新型系统的推动下,激光换肤的需求预计将再增长10%。UltraClear激光适用于所有肤质,且恢复期极短。近期的一些进展,例如计划于2024年底推出的1550nm铒玻璃点阵激光器以及因其精准性而备受推崇的二氧化碳激光器,正在拓展治疗的可能性,并确保激光技术继续成为从业者的首选。.

- 2025 年推出的新型激光平台将采用人工智能驱动的个性化技术,以更精确的方式定制治疗方案。.

- 再生美容是一种日益流行的趋势,它利用激光疗法刺激人体自身胶原蛋白的生成,从而达到自然的效果。.

- 皮秒激光的研发,使其适用于所有肤质,从而扩大了激光治疗的患者群体。.

激光疗法的主导地位因越来越多对激光疗法反应良好的皮肤疾病的患病率不断上升而进一步巩固;例如,玫瑰痤疮影响着高达5.46%的人口,形成了一个庞大的患者群体。非手术皮肤紧致疗法每年持续7%的增长是该疗法广受欢迎的另一个关键指标。将激光疗法整合到联合治疗方案中,通常与射频疗法结合使用,如今已成为实现全面疗效的标准做法。最终,消费者对高效、非侵入性解决方案的需求转变,使激光技术在能量型美容设备市场中处于领先地位,并且凭借持续创新,它有望继续保持这一地位。.

女性消费者:美学领域根深蒂固的一股力量

女性消费者占据了超过77.13%的市场份额,是能量型美容设备市场无可争议的基石。她们的动机日益复杂且更加自主;一项多国研究发现,74%的女性寻求美容治疗是为了提升自身满意度,其中69.5%的女性将增强自信列为首要目标。这一趋势正从传统的抗衰老转向更广泛的“美化”概念,63%的女性认为美化更为重要。与人生阶段相关的担忧,尤其是影响皮肤和头发的荷尔蒙变化,也正成为女性寻求美容解决方案的重要驱动因素。.

- 尽管经济拮据是现实,但美容治疗(19.6%)和护肤(5.6%)却是女性最不可能从预算中削减的开支之一。.

- 现在,一些知名面部整形外科医生超过 80% 的客户直接来自社交媒体互动。.

- 对于 45 岁以下的女性来说,预防衰老迹象比年长的患者更有动力,而年长的患者则更注重恢复健康。.

数字化格局对能量型美容设备市场产生了深远影响。2024年的一项研究证实,社交媒体的使用与人们对美容手术的需求之间存在直接联系。这种影响在年轻一代中尤为显著,超过三分之一的18至25岁女性表示她们未来可能会接受美容手术。“预防性年轻化”作为一种预防策略的兴起进一步扩大了市场。GLP-1减肥药物的使用催生了一个新的强劲驱动力,创造了一个新的患者群体,其中62.4%的用户正在积极寻求皮肤紧致治疗,这进一步巩固了女性群体在该市场中的核心地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

医院:美容器械手术信任的中心

目前,医院作为领先的终端用户,占据了能量型美容设备市场32.8%的份额,这一地位建立在患者信任和医院全面能力的基础之上。在安全至关重要的环境下,患者倾向于选择医院,因为医院拥有严格的标准、能够接触到获得认证的皮肤科医生和整形外科医生,并且能够立即处理任何潜在的并发症。截至2024年,医院仍是诸如皮肤填充剂注射等高级手术的主要终端用户,这有力地表明了它们在更广泛的美容领域的主导地位。医院网络内专业美容中心和专科诊所的不断扩张,进一步巩固了它们的市场地位。.

- 医疗旅游是一个重要因素,韩国的医院吸引了大量国际患者前来接受美容手术。.

- 医院正越来越多地采用多模式治疗方案,将美容手术与健康和营养服务相结合。.

- 医院内完善的培训计划确保了医务人员具备高水平的技能,并熟悉最新的设备。.

医院拥有雄厚的资金实力,可以投资于功能齐全、高端的美容平台,从而提供比小型独立诊所更广泛的治疗方案。这种技术优势使医院能够引领联合疗法的发展趋势,联合疗法通常需要多种设备才能达到最佳效果。医院能够提供一体化的医疗服务,患者可以从其他科室转诊至医院进行美容或必要的重建手术,从而形成稳定的患者来源。这种信任、先进技术和一体化医疗基础设施的独特结合,巩固了医院在能量型美容设备市场的领先地位。.

如需了解更多研究详情:请申请免费样品

区域分析

北美的主导地位源于投资和先进的医疗技术

北美在全球能量型美容设备市场占据主导地位,市场份额高达35.27%,这主要得益于强劲的风险投资和高手术量。具体而言,美国2024年的美容手术总量超过610万例,展现了消费者对美容治疗的巨大需求。这种需求促使创新蓬勃发展,而充满活力的投资环境也为此提供了动力。例如,像Greycroft和Female Founders Fund这样的美国风险投资公司在2024年参与了多轮美容技术初创公司的融资。因此,美国食品药品监督管理局(FDA)正在评估一系列新技术,仅2025年就评估了超过15种射频设备的新应用。.

成熟的能量型美容设备市场以先进、高价值的治疗方案和平台的广泛应用为特征。预计到2025年,美国提供射频联合超声波等联合疗法的诊所数量将增加500家。在加拿大,预计到2025年将有超过20万例非手术皮肤紧致治疗。这一市场活动得益于美国超过2万家专业美容诊所的庞大基础。此外,相关研究也在蓬勃发展,预计到2024年,美国将有超过75项活跃的临床试验正在研究新的能量型设备应用。即使是小众项目也越来越受欢迎,预计到2025年将有3万例机器人植发手术。.

亚太地区爆炸式增长的驱动力是前所未有的诊所扩张

亚太地区能量型美容设备市场以快速、大规模扩张和蓬勃发展的国内制造业为特征。中国市场尤其充满活力;美容巨头素英计划在2024年底前开设50家新诊所,并力争在八年内将诊所数量扩展至1000家。同样,在完成一项重大收购后,美容农场(Beauty Farm)的诊所网络将在2025年扩展至734家以上,直接会员人数将超过20万。这种扩张并非仅限于大型企业,预计到2025年,中国一线城市还将新增400多家独立美容中心。.

韩国作为全球创新中心,巩固了其在区域能量型美容设备市场的地位,预计到2024年,韩国美容设备出口额将超过15亿美元。在日本,家用美容解决方案的需求激增,预计到2025年,专业级家用美容设备的销量将达到120万台。日本消费者也推动了对非侵入式面部护理的需求,预计到2025年,该领域将推出超过350种新产品和设备。与此同时,印度市场也在加速发展,预计到2025年,印度能量型美容设备的进口量将达到2500台。.

欧洲市场的特点是监管严格和专业培训。

欧洲的能量型美容设备市场以高度重视从业人员培训、严格的监管标准和持续的并购活动而著称。德国在专业发展方面处于领先地位,拥有超过50家专业学院,例如德国医学美容学院,这些学院在2024年提供高级培训课程。预计到2025年,这些机构将认证2000名能量型设备使用方面的新从业人员。在英国,预计到2025年,提供高级美容治疗的受CQC监管的诊所数量将超过1500家,这体现了对安全性和质量的重视。其中一家名为约克郡诊所的机构在2024年完成了超过16500例手术。.

欧洲能量型美容设备市场的监管环境稳健,预计2024年将有30款新的能量型设备获得CE认证。这种结构化的监管环境也营造了良好的投资氛围。在法国,并购活动尤为活跃,仅在2024年第三季度就宣布了七项医疗器械领域的交易。其中包括MicroAire Surgical Instruments于2025年1月收购获得欧盟医疗器械法规(MDR)批准的AdiMate平台。此外,法国的代工制造商展现出强大的生产能力,部分制造商每月可出货多达10万个硅胶LED面膜。.

能量型美容设备市场近期十大发展动态

- Hologic巨额私有化交易(2025年10月):私募股权公司黑石集团和TPG同意以高达183亿美元的价格收购Hologic,这是一笔具有里程碑意义的交易。该交易表明私募股权对成熟的女性健康和医疗美容领域有着浓厚的兴趣。

- 欧莱雅收购开云美妆(2025年10月):欧莱雅迄今为止规模最大的一笔收购,以约40亿欧元(47亿美元)的价格收购了开云集团的美妆部门,其中包括其旗舰香水品牌Creed。该交易还包括一项为期50年的品牌授权协议,涵盖Gucci和Balenciaga等品牌。

- Crown Laboratories 与 Revance Therapeutics 合并(2024 年 8 月): Crown Laboratories 达成合并协议,以 9.24 亿美元的企业价值收购 Revance,旨在打造一家综合性的、高增长的美容和护肤公司。

- Hologic 收购 Gynesonics(2024 年 10 月): Hologic 以 3.5 亿美元收购了子宫肌瘤微创治疗开发商 Gynesonics,进一步加强了其在女性健康及相关外科器械领域的业务组合。

- Crown Aesthetics 收购 Healeon 资产(2024 年 7 月): Crown Laboratories 的子公司 Crown Aesthetics 从血小板富集血浆 (PRP) 领域的领导者 Healeon LLC 收购了资产和技术,以增强其再生美容产品。

- Hologic 收购 Endomag(2024 年 4 月): Hologic 继续其收购步伐,收购了专门从事乳腺癌手术技术的公司 Endomag,以加强其乳腺健康部门。

- 强生公司收购 Shockwave Medical(2024 年 5 月):在能量型美容设备市场的一项重大医疗技术交易中,强生公司以 131 亿美元收购了 Shockwave Medical。虽然此举并非纯粹出于美容目的,但它凸显了强生公司在创新医疗器械技术方面的投资规模。

- Lumenis 达成分销协议(2024 年 2 月): Lumenis 宣布与英国的 Aesthetics Solutions 达成新的分销协议,以扩大其美容设备产品组合的覆盖范围,其中包括 Geneo X 和 NuEra Tight 等平台。

- Aesthetic Partners 获得 Norwest 投资(2023 年 11 月 - 影响 2024 年战略):尽管 Norwest Venture Partners 的这项战略性少数股权投资是在 2023 年底宣布的,但它正在推动 Aesthetic Partners 在 2024 年的扩张和基础设施建设。

- 私募股权建立新平台(2024 年): 2024 年全年,私募股权继续积极进军市场,建立了新的投资平台,包括 Alpha Aesthetics Partners(Thurston Group)和 Princeton Medspa Partners(Princeton Equity Group),以整合分散的医疗水疗行业。

全球能量型美容设备市场主要参与者

- 阿尔玛激光器

- 坎德拉医疗

- Lumenis Be 有限公司.

- Cutera公司.

- Hologic公司.

- Sciton公司.

- 默兹制药有限公司

- 维纳斯概念公司.

- 博士伦健康公司.

- TRIA Beauty, Inc.

- SharpLight Technologies

市场细分概述:

副产品

- 激光美容设备

- 射频(RF) 的美容设备

- 基于高强度聚焦超声(HIFU)的美容设备

- 光疗美容设备

- 超声美容设备

- 其他的

按性别

- 男性

- 18岁及以下

- 19-34岁

- 35-50岁

- 51-64岁

- 65岁及以上

- 女性

- 18岁及以下

- 19-34岁

- 35-50岁

- 51-64岁

- 65岁及以上

按最终用途

- 医院

- 门诊手术中心

- 美容中心和医疗水疗中心

- 皮肤科诊所

- 首页设置

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |