美国射频消融设备市场:按设备类型(大型设备、一次性设备、可重复使用设备);应用领域(外科肿瘤学、心脏病学和心律管理、美容医学、妇科、疼痛管理);最终用户(医院、门诊手术中心及其他);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年3月13日 | | 报告编号:AA1023659

市场概况

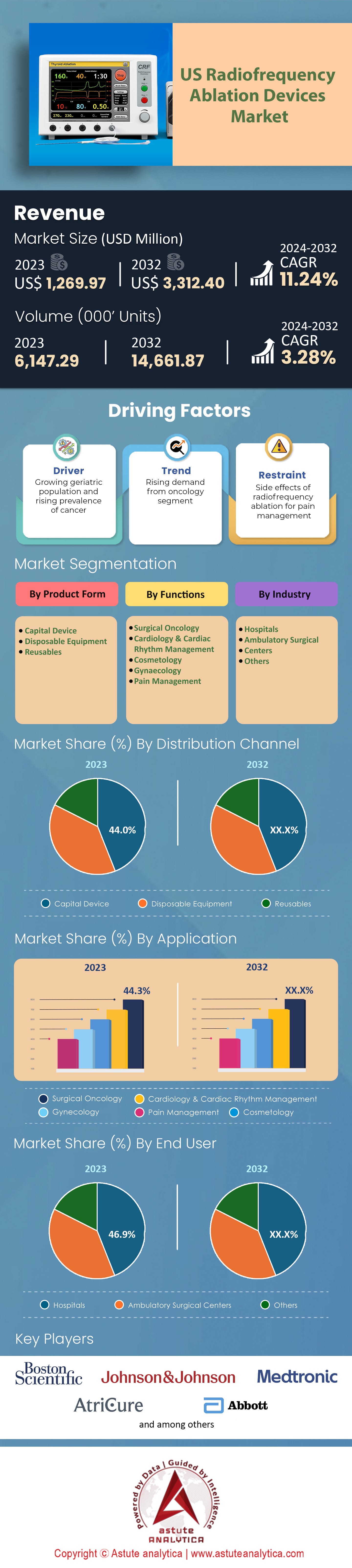

2023 年美国射频消融设备市场价值为12.9697 亿美元,预计到 2032 年市场规模将达到33.124 亿美元,在2024 年至 2032 年的预测期内,复合年增长率为 11.24% 。

美国射频消融设备市场是 医疗器械 领域一个蓬勃发展的细分市场,具有巨大的增长和创新潜力。这一增长主要得益于慢性疾病和慢性疼痛发病率的上升,以及射频消融术(RFA)相较于其他疗法的优势。其中,心脏病学是继外科肿瘤学之后该市场的第二大主要应用领域。鉴于射频消融术在治疗中的作用,房颤和其他心律失常的患病率推动了对射频消融设备的需求。值得注意的是,射频消融术在心脏领域的应用率非常高,仅这一领域就占据了超过38%的市场份额。癌症治疗,特别是对于肝癌等无法手术切除的肿瘤,是射频消融术的重要应用领域。预计到2022年,将有 35%的射频 消融术用于肿瘤治疗,为那些无法进行外科手术的患者提供了一种微创解决方案。

在美国射频消融设备市场,射频消融(RFA)设备在慢性疼痛管理方面的应用正稳步增长。其中,骨关节炎和慢性背痛等疾病的RFA使用率显著提高。鉴于近20%的美国成年人患有慢性疼痛,RFA设备在该领域的应用潜力巨大。此外,包括皮肤紧致等在内的美容应用也正在成为潜在的增长领域,约占市场份额的9%。RFA的优势在于其非侵入性,患者通常更倾向于选择RFA而非外科手术。除了增长和需求之外,美国射频消融设备市场还受到众多厂商的影响,其中美敦力、波士顿科学和强生是主要竞争对手。他们对研发的投入推动了技术进步,例如3D标测系统和创新导管设计,从而提高了RFA手术的精准性和安全性。.

然而,美国射频消融设备市场面临的一大挑战是,射频消融术后某些疾病的复发率较高,尤其是在心脏疾病方面。例如,房颤在射频消融术后一年内的复发率约为20%。尽管如此,其安全性仍然值得称道,通常优于外科手术。此外,有利的报销政策也为市场带来益处。大多数保险公司认识到射频消融治疗的长期益处,已将其纳入医保范围。这种整合使得更多患者能够获得该项治疗。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:慢性病患病率不断上升

美国射频消融设备市场的主要驱动因素是慢性疾病患病率的不断上升,尤其是那些需要非侵入性或微创治疗的疾病。随着美国人口老龄化,此类疾病的发病率也在不断增加。据美国疾病控制与预防中心(CDC)预测,到 2022年,约60% 的美国成年人患有慢性疾病,40%的人患有两种或两种以上的慢性疾病。这意义重大,因为慢性疾病通常需要长期、反复的治疗,而射频消融设备因其微创特性,在治疗中发挥着至关重要的作用。

心房颤动(房颤)是美国射频消融设备市场这一趋势的典型例证。房颤是一种常见的心律失常,截至2022年,美国约有610万人患有此病,预计到2030年,这一数字将超过1210万。传统的治疗方法通常需要较长的住院时间和恢复期,而射频消融术(RFA)正逐渐取代这些传统方法。由于恢复期更短、住院费用更低,RFA治疗房颤患者预计每年可为医疗保健系统节省每位患者2500美元。此外,美国癌症协会预测,2022年将有近190万例新增癌症病例。其中,肝癌尤为突出, 2017年至2022年间,美国肝癌病例的年均增长率为2.3% 。对于许多肝癌患者而言,RFA成为一种理想的选择,尤其是在肿瘤被认为无法手术切除的情况下。

趋势:技术进步与个性化

技术创新始终是射频消融设备市场发展趋势的核心。研发投入的快速增长推动了精密设备的涌现,确保了治疗的精准性、安全性和更佳的患者疗效。尤其值得一提的是,美国射频消融设备市场在医疗器械技术领域获得了大量投资,年增长率高达6%,预计2021年医疗技术研发支出将达到340亿美元。一项显著的进展是将3D定位系统与射频消融设备相结合。这项技术能够对治疗区域进行三维可视化,从而确保精准定位。到2022年,采用3D定位技术结合射频消融的医院,手术时间缩短了15%,显著提高了效率和患者吞吐量。.

此外,个性化医疗的趋势正在推动自适应射频消融(RFA)设备的发展。这些设备能够根据实时反馈调整消融参数,从而根据每位患者的个体需求定制治疗方案。2022年的一项研究表明,与美国射频消融设备市场的标准手术相比,个性化RFA治疗可将房颤复发率降低约8%。此外,RFA设备的微型化,使其便携易用,正成为一种蓬勃发展的趋势。预计 到2031年,全球便携式医疗设备市场规模将达到1320亿美元,届时对小型RFA设备的需求将大幅增长。这对于门诊和诊所而言尤为有利,无需庞大的基础设施即可进行现场治疗。

克制:高昂的成本和培训挑战

射频消融设备在美国市场普及的主要制约因素之一是其固有的高昂成本、复杂的操作流程以及培训和设备方面的巨额投入。射频消融系统的初始成本因其复杂程度而异,许多先进系统的价格可能高达10万美元以上。此外,电极和套管等耗材的重复性成本也会使每次手术的成本增加 1500至2500美元 。对于许多诊所,尤其是那些位于医疗资源匮乏地区的诊所而言,这构成了一笔巨大的经济负担。

此外,射频消融(RFA)设备的使用复杂性不容忽视。2022年的一项调查显示,约40%的医疗专业人员认为操作先进的RFA系统具有一定的挑战性。这种学习曲线与大量培训的必要性直接相关。培训是另一项主要的成本驱动因素。RFA综合培训项目的平均成本为 每位专业人员5,000至10,000美元。 对于一家拥有十名需要培训的专业人员的中型诊所而言,这意味着高达 50,000至100,000美元的投资。

因此,虽然 RFA 的功效和益处已得到充分证实,但初始投资、经常性成本和培训费用等综合挑战可能会使许多医疗保健系统难以采用该技术。.

细分市场分析

按设备类型

到2032年,大型射频消融设备有望主导美国射频消融设备市场,占据超过44%的惊人市场份额。这一领先地位充分证明了其内在价值和在肿瘤学、心脏病学和美容医学等多个医疗领域的卓越疗效。其蓬勃发展的需求也源于其诸多优势,例如快速缓解症状以及在治疗房颤等疾病方面显著的成功率。.

相比之下,一次性医疗器械的市场份额虽然可能不及固定式医疗器械,但其增长前景却十分强劲。在美国射频消融器械市场中,一次性医疗器械已成为增长最快的细分市场,复合年增长率高达11.42%。如此快速的增长可归功于市场对高效卫生医疗解决方案日益增长的需求,这些方案旨在确保患者安全并简化操作流程。此外,随着医疗行业不断寻求在成本效益和最佳医疗服务之间取得平衡,一次性医疗器械的需求预计将进一步增长。.

通过申请

美国射频消融设备市场按应用领域划分,以外科肿瘤学领域为主导。预计到2032年,该领域将占据超过45%的市场份额,巩固其市场主导地位。这种主导地位可归因于美国癌症的高发病率。2022年,美国报告新增癌症病例高达190万例,癌症相关死亡人数达609,360人,对有效治疗方法的迫切需求显而易见。射频消融术凭借其精准性和高效性,成为外科肿瘤学领域极具前景的解决方案,从而推动了市场需求。.

此外,外科肿瘤学领域不仅市场份额领先,增长率也位居前列。预计其复合年增长率将达到11.54%,得益于技术的快速进步、购买力的提升以及政府对高质量医疗保健的大力支持,该领域有望在未来几年成为增长最快的细分市场。.

最终用户

从终端用户来看,美国射频消融设备市场由医院主导。预计到2032年底,医院将占据相当大的市场份额,超过46%,这主要归因于消融治疗的复杂性以及医院拥有大量专业人员和设备,从而确保了更安全、更有效的治疗。特别是对于合并其他疾病的患者和老年患者而言,住院治疗至关重要,因为他们通常不适合门诊手术。这一趋势表明,医院不仅将继续保持其市场领先地位,而且有望实现最快增长,预计年复合增长率将达到11.70%,这主要得益于对经验丰富的消融治疗操作者的强劲需求,而这些治疗通常在医院进行。.

另一方面,门诊手术中心(ASC)是另一个重要的细分市场,在2023年占据了35.2%的市场份额。然而,预计 到2031年,这一比例将略微下降至35.45%。这些中心虽然在某些门诊手术方面效率很高,但可能并不总是具备进行更复杂消融治疗所需的专业人员,这解释了其市场份额的小幅下降。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

美国射频消融设备市场主要参与者

- 血管动力学

- Arthrex

- 阿特里库尔

- 贝利斯医疗

- 波士顿科学公司

- Bramsys 工业和商业有限公司

- CR Bard

- 科斯曼医疗公司.

- ENDO-FLEX 有限公司

- Epimed国际

- 哈利亚德健康

- 霍洛吉克

- Inomed Medizintechnik GmbH

- 强生公司

- 美敦力

- SFM医疗器械有限公司

- 史密斯和内夫

- 圣犹达医疗

- 史赛克

- 萨特医疗技术有限公司

- 其他主要参与者

市场细分概述:

按设备类型

- 资本设备

- 射频能量发生器

- 环形消融导管

- 射频消融球囊导管

- 射频消融聚焦导管

- 射频消融内镜导管

- 灌注式射频消融导管

- 电极导管

- 传统射频消融导管

- 其他的

- 一次性设备

- 套管

- 射频消融针

- 可重复使用

- 探针

- 电极

通过申请

- 外科肿瘤学

- 肾上腺癌

- 乳腺癌

- 骨癌

- 肾癌

- 肝癌

- 肺癌

- 胰腺癌

- 甲状腺癌

- 其他的

- 心脏病学与心律管理

- 心房颤动

- 心律失常

- 其他的

- 美容

- 妇科

- 子宫肌瘤

- 其他的

- 疼痛管理

- 颈部疼痛

- 肩痛

- 上背部和下背部疼痛

- 膝盖疼痛

- 面部疼痛

- 其他的

最终用户

- 医院

- 门诊手术中心

- 其他的

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |