市场概况

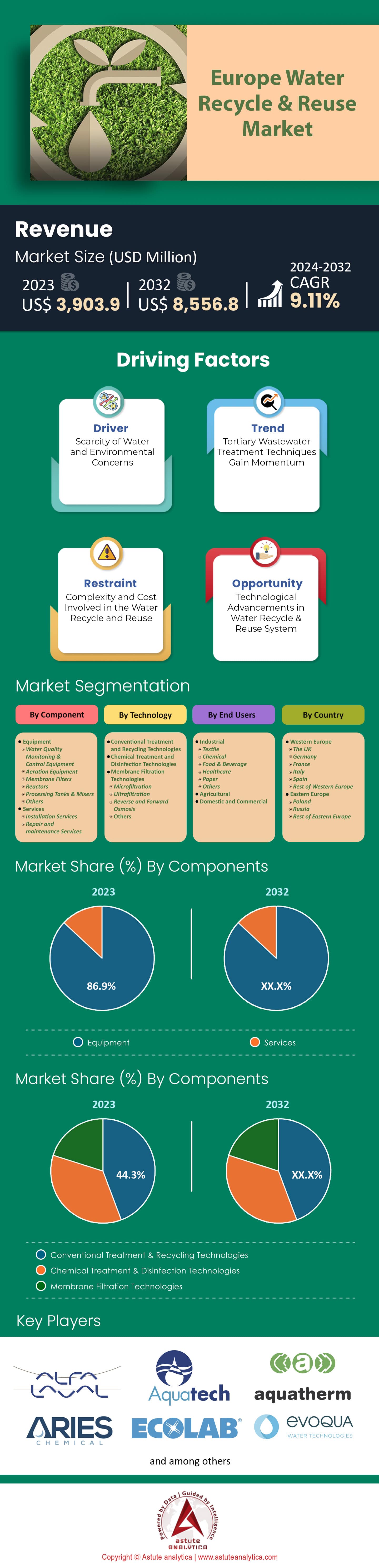

2023 年欧洲水循环利用市场价值为39.039 亿美元,预计到 2032 年市场规模将达到85.568 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 9.11% 。

根据欧盟最新报告,欧盟每年处理超过400亿立方米的废水。然而,仅有2.4%的废水经过进一步处理后可用于农业灌溉。鉴于欧盟约一半的用水量用于农业,这些废水回收利用举措有望通过保护生物多样性、减少污染和缓解重要水资源的压力,显著改善环境。截至2022年,约11%的欧洲人口和17%的欧洲领土受到缺水问题的困扰。面对水资源循环利用市场面临的挑战,西班牙和意大利等国率先采用了水资源再利用技术。西班牙拥有2000多座废水处理厂,其中400多座是专门为水资源再利用而设计的。另一方面,意大利的目标是每年将超过3亿立方米的处理后废水用于农业灌溉。欧洲水资源循环利用市场的平均水资源再利用率仅为2.4%左右,欧盟的目标是到2020年,至少25%的污水处理厂采用水资源再利用技术。欧盟还承诺在LIFE计划下投入超过 2亿欧元 用于水资源再利用项目,进一步支持这一目标。法国也做出了值得称赞的承诺,计划到2025年将其水资源再利用能力翻一番。

水资源循环利用的经济效益也值得关注。例如,欧洲海水淡化成本在 每立方米0.50欧元至3.00欧元之间, 而水资源循环利用通常是一种更具成本效益的替代方案,成本在每立方米0.10欧元至2.50欧元之间。到2022年,约20%的大型企业已经意识到水资源循环利用的成本节约潜力和环境效益,并建立了现场废水处理和再利用设施。欧盟认识到扩大水资源管理的迫切需要,并在凝聚政策下拨出超过50亿欧元用于水利项目。希腊和塞浦路斯等国通过在水资源循环利用市场上的切实成果展现了其承诺;希腊到2023年实现了约7%的处理后废水再利用,而塞浦路斯则走在前列,实现了近90%的处理后废水再利用,主要用于农业灌溉。这种积极主动的做法至关重要,尤其考虑到旅游资源丰富的地中海地区在高峰期用水需求增加了 20%,这凸显了高效用水管理的重要性。

然而,挑战也显而易见。到2022年,仅有半数欧洲国家实施了激励高效用水和促进水资源循环利用的水价政策。研究是重点领域,到2022年初,欧洲各机构已在欧洲水资源循环利用市场投资超过1亿欧元,用于开发水资源循环利用的新技术和解决方案。水质并未受到影响,超过十个欧洲国家制定了将处理后的废水用于农业的具体标准。基础设施是关键组成部分,但每年在水资源循环利用设施方面的投资缺口约为200亿欧元。而与此同时,欧洲每年却拥有处理高达700亿立方米城市污水的能力。.

葡萄牙等国在水资源循环利用方面也毫不逊色,其目标是到2025年实现10%的处理后废水再利用,以服务于欧洲水资源循环利用市场。城市解决方案也日益受到重视。到2022年,已有超过19个欧洲重要城市启动了试点项目,重点关注城市废水非饮用水用途的再利用,展现了欧洲大陆在水资源可持续发展方面的全面举措。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:水资源短缺日益严重和需求不断增长

欧洲日益严峻的水资源短缺问题已成为推动水循环利用市场解决方案需求增长的一大驱动因素。到2022年,欧洲约有1.3亿人口和1300万公顷欧盟农业用地受到水资源短缺的影响。南欧国家占欧盟总面积的15%以上,这些国家频繁遭受长期干旱,导致每年约1000亿欧元的经济损失,加剧了这一担忧。为约75%欧洲人口提供饮用水的地下水资源正在枯竭,部分地区的过度开采率甚至高达40%左右。此外,到2021年,超过60%的欧洲淡水水体被认为生态状况不佳或缺乏潜力,这凸显了加强水资源管理的迫切性。雪上加霜的是,欧洲农业用水量占总用水量的近33%,这表明人们对替代水源的需求日益增长。随着城市化进程的持续推进,预计到2050年,超过75%的欧洲人口将居住在城市地区,水资源压力预计将呈指数级增长。不断攀升的需求与日益减少的自然水资源供应,无疑推动了欧洲市场对水循环利用解决方案的需求。.

市场趋势:水处理技术创新

技术发展已成为欧洲水循环利用市场的一个显著趋势。到2021年,膜生物反应器(MBR)和高级氧化工艺(AOP)等先进处理系统的采用率较前五年增长了约18%。这些技术显著提升了水净化效果,其中MBR对细菌和固体颗粒的去除率接近99.9%。此外,由物联网和人工智能驱动的欧洲智能水管理市场预计在2022年至2035年间将以12.4%的复合年增长率增长。分散式水处理系统的兴起(到2021年安装量增长了约20%)进一步凸显了本地化、高效水处理解决方案的发展趋势。.

欧盟委员会的“地平线2020”计划已拨款超过4.5亿欧元用于水资源创新项目,在推动这些技术进步方面发挥了关键作用。此外,2018年至2022年间,水务基础设施和公用事业的数字化投资也实现了超过30亿欧元的惊人增长。随着对高质量再生水的需求日益增长,尤其是在欧洲严格的法规要求95%的城市污水必须经过处理的情况下,采用尖端水处理和管理技术已成为该地区的一大趋势。.

克制:基础设施和投资挑战

基础设施及其相关投资方面的挑战是制约欧洲水资源循环利用市场发展的主要因素之一。据估计,截至2021年,欧洲的水利基础设施平均已有40多年的历史,部分设施甚至超过百年。这些老化的基础设施难以应对现代水资源循环利用技术,亟需进行大规模改造或更换。欧洲投资银行(EIB)曾估计,未来二十年内,欧洲需要投资约2750亿欧元才能实现欧洲大陆水利基础设施的现代化和扩建。2022年,欧洲基础设施发展署(EID)已投资超过22亿欧元用于保障水安全和适应气候变化。.

然而,尽管需求显而易见,资金一直是欧洲水循环利用市场面临的一大障碍。到2022年,欧洲各地水利基础设施项目每年约有200亿欧元的投资缺口,阻碍了向高效水循环利用系统的快速转型。此外,联合国经济和社会事务部报告称,实现水和卫生目标的资金缺口高达61%。.

深入分析各个国家的情况,投资差距就更加明显。西欧国家如德国和法国已将超过1.5%的GDP用于水利基础设施建设,而一些东欧国家甚至难以达到0.5%的投入。此外,负责70%以上公共供水和污水处理服务的市政当局也面临着预算限制。到2022年,近45%的欧洲市政当局表示资金不足,无法满足迫切的水利基础设施需求。基础设施的匮乏以及更新改造所面临的资金挑战,严重制约了欧洲水资源循环利用和再利用技术的推广和普及。.

细分市场分析

通过技术

从技术角度来看,欧洲水循环利用市场呈现出传统处理和循环技术占据主导地位的显著趋势。2023年,该细分市场占据了超过44%的市场份额,凭借其久经考验的成熟技术,在欧洲水资源管理体系中扮演着至关重要的角色,成为众多欧洲国家的首选。预计该细分市场将继续以9.27%的复合年增长率保持增长,这凸显了利益相关者对传统 处理 和循环技术的持续信心。

尽管化学处理和消毒技术以及膜过滤技术等其他领域在市场中发挥着至关重要的作用,但人们对传统方法的坚定信任显而易见。该领域的稳步增长表明,创新固然重要,但传统技术仍然是欧洲迈向可持续水循环利用市场的基础。.

按组件

欧洲水循环利用市场按组件细分后,设备领域占据显著主导地位。2023年,设备组件占据了高达86.9%的市场份额,确保了整个地区高效的水循环利用实践。到2032年,尽管略有下降,但设备仍将保持87.7%的稳固市场份额,预计市场价值达 78.4397亿美元。

另一方面,服务虽然对循环系统的最佳运行至关重要,但其市场份额较小。2023年,服务市场份额为13.1%,预计到2031年将略微下降至12.3%。这表明,服务在欧洲整体水资源管理框架中发挥着虽小但不可或缺的作用。设备领域的复合 年增长率预计为9.22%,而服务领域的复合年增长率预计为8.38%。尽管设备占据了更大的市场份额,但服务凭借其稳步增长保持着重要性,从而确保了欧洲水循环利用领域的全面发展。

最终用户

日益严峻的水资源短缺问题、日益严格的监管以及可持续水资源管理带来的经济效益,正促使纺织、食品饮料、化工、造纸和农业等行业的企业纷纷选择循环利用。2023年,工业用户在欧洲水循环利用市场占据41.6%的市场份额,仅次于家庭和商业用户,位居第二。仅化工行业就可节省高达30%的现有用水量,这将有利于降低成本和风险。预计到2032年,食品饮料行业的收入贡献将达到约7.093亿欧元。.

欧盟于2023年6月生效的《水资源再利用条例》以及《工业排放指令》和《可持续产品生态设计条例》等政策,是推动欧洲采用可持续水资源的关键因素。尽管认知度有限和监管缺口构成了一些障碍,但废水已比以往任何时候都更被视为一种可靠的资源,这促使人们对水循环利用基础设施进行亟需的投资。随着欧洲地区众多公司在努力减少排放的同时维持经济产出,可持续水资源实践将被视为提升竞争力和遵守环境法规的必要条件。

随着淡水资源成本日益高昂,资源回收利用的机遇也日益凸显,欧洲水循环利用市场的各行业发现,处理后的废水往往富含可用于生产肥料的宝贵营养物质,从而创造了新的收入来源。此外,循环经济原则也促使企业转变对废水的看法,将其视为一种资源而非废弃物。这种转变将有助于更好地将循环利用技术融入工业生产流程,同时提升各用水相关部门之间的效率。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

欧洲水循环利用市场的主要参与者

- 阿尔法拉伐公司

- Aquatech International LLC

- Aquatherm GmbH

- 艾瑞斯化学公司.

- 艺康集团.

- Evoqua 水技术有限责任公司

- Fluence Corp. Ltd.

- 格兰富控股有限公司

- Komline Sanderson 公司.

- 伦泰克有限公司

- Praj Industries Ltd.

- Samco Technologies Inc.

- 西门子股份公司

- 威立雅环境南非公司

- 其他知名球员

市场细分概述:

按组件

- 设备

- 水质监测与控制设备

- 曝气设备

- 膜过滤器

- 反应堆

- 加工罐和搅拌器

- 其他的

- 服务

- 安装服务

- 维修和保养服务

通过技术

- 传统处理和回收技术

- 化学处理和消毒技术

- 膜过滤技术

- 微滤

- 超滤

- 反渗透和正渗透

- 其他的

最终用户

- 工业的

- 纺织品

- 化学

- 食品和饮料

- 卫生保健

- 纸

- 其他的

- 农业

- 住宅和商业

按国家/地区

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |