市场概况

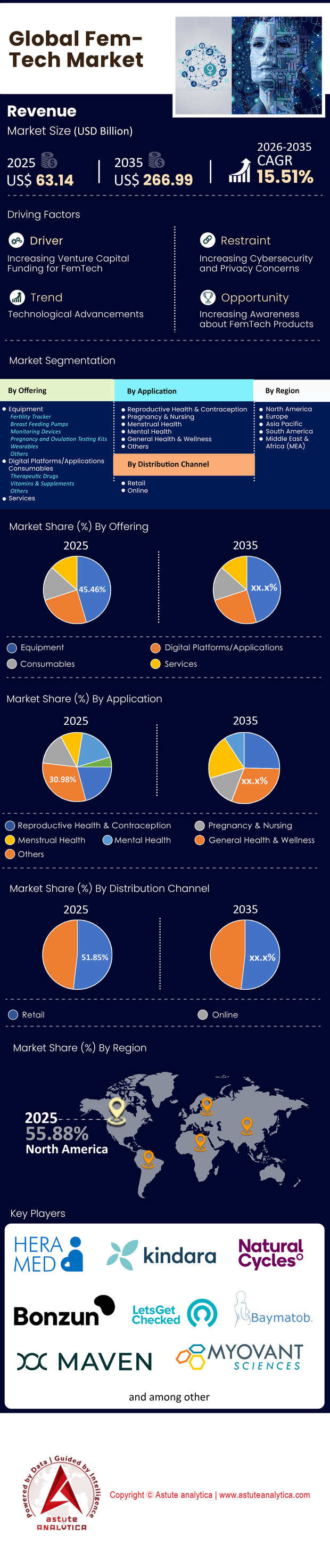

2025 年女性科技市场价值 631.4 亿美元,预计到 2035 年市场价值将达到 2669.9 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率为 15.51%。.

主要发现

- 通过提供产品,女性科技设备细分市场在女性科技市场中占据了 45.46% 的市场份额。

- 按应用领域划分,孕期和哺乳期细分市场占据 30.98% 的市场份额。.

- 按分销渠道划分,零售渠道贡献了 51.85% 的市场收入。

- 北美将继续主导市场。.

现代女性科技生态系统的范围界定是什么?

女性科技(FemTech)已超越了最初简单的经期追踪应用,发展成为一个涵盖软件、诊断、产品和服务的强大生态系统,利用科技改善女性健康。到2025年底,女性科技市场将演变为一个全面的临床领域,涵盖从初潮到更年期及以后的整个生理周期。它不再是一个小众垂直领域,而是全球医疗保健经济的核心支柱。如今,该市场涵盖了高度监管的医疗器械、先进的生育解决方案和人工智能驱动的诊断工具。这一转变的驱动力在于人们认识到“性别数据缺口”的存在,以及服务全球50%人口的商业可行性。.

哪些临床应用领域的需求最高?

虽然生育领域最初主导了女性科技市场,但“更年期淘金热”已成为2024年和2025年最具爆发力的增长领域。这一需求的驱动力源于严重的供需失衡;2024年的数据显示,80%的妇产科医生未接受过更年期护理方面的培训,而75%寻求治疗的女性却无法获得临床验证的支持。因此,针对围绝经期和激素衰老问题的平台正迅速普及。.

除了中年健康之外,生殖技术仍然是一股强劲的动力。2024年的一项专利分析显示,所有女性健康科技(FemTech)专利中有48%集中于生育解决方案。此外,孕期相关护理也持续受到高度关注,占专利活动的32%。肿瘤学领域也在快速增长,尤其是在乳腺癌创新方面,目前已占技术发展的11.5%。市场正呈现出明显的两极分化:一方面是对生殖支持的持续需求,另一方面是对衰老和长寿管理的浓厚兴趣。.

如需了解更多信息, 请申请免费样品

最受欢迎的女性科技产品和解决方案有哪些?

在女性健康科技市场,硬件和集成诊断目前的表现优于独立软件。就收入而言,可穿戴设备领域无疑是领头羊,预计到2024年将占全球女性健康科技产品收入的80%。消费者希望从消费级设备中获得实验室级别的检测结果。例如,升级后的Oura Ring现在每天可追踪1440个数据点来监测激素健康,这标志着监测方式正朝着持续被动监测的方向发展。.

数字疗法和远程医疗平台是第二大产品类别。像Flo Health这样的应用程序已经从被动追踪器转型为主动健康管理工具,Flo的月活跃用户达到7000万,付费用户达到500万,便是最好的证明。此外,“虚实结合”产品——将实体设备与数字分析相结合——例如Mia Femtech乳房植入物,正在重塑外科美学和重建方式,近期研究表明其包膜挛缩率为0%。.

全球女性科技市场需求集中在哪些地区?

从地域上看,市场严重偏向成熟的医疗保健经济体。2024年,北美在全球女性健康科技市场占据了38.64%的绝对市场份额。在北美地区,美国是主要的收入来源,占北美市场份额的89.2%。这种主导地位得益于高可支配收入、鼓励私营解决方案的分散式医疗保健体系以及强劲的风险投资环境。.

然而,以英国和德语区(德国、奥地利和瑞士)为首的欧洲正迅速崛起为竞争中心。Flo Health等欧洲独角兽企业的崛起表明,创新不再以美国为中心。与此同时,亚太地区也展现出加速发展的早期迹象,尤其是在印度等市场。例如,India IVF等初创公司在2024年底筹集了125万美元,旨在解决当地医疗服务可及性方面的差距。.

哪些是正在颠覆女性科技市场现状的五大创业公司?

竞争格局已基本形成,主要围绕那些成功将临床疗效与用户友好型技术相结合的企业展开。截至2025年,引领市场的五大初创公司包括:

- Maven Clinic: B2B虚拟医疗领域无可争议的领导者。在完成1.25亿美元的F轮融资后,Maven的估值达到17亿美元,为遍布175个国家的2000多家企业客户提供服务。

- Flo Health: 消费者互动领域的巨头。该公司在2024年融资2亿美元后,成为欧洲首家女性科技独角兽企业,预计当年的总预订量将超过2亿美元。

- Midi Health: 女性科技市场更年期垂直领域增长最快的企业。Midi完成了6000万美元的B轮融资,旨在将其由保险公司支持的临床网络扩展到美国所有50个州。

- Oura: 尽管已发展成熟,但Oura仍保持着初创公司的敏捷性。其在生物传感温度变化(精度高达0.13°C)方面的持续创新,使其始终处于硬件领域的前沿。

- Gameto/Vitara: 代表着“深度科技”浪潮。像Vitara这样为人工子宫技术筹集了5000万美元的创业公司,代表着女性科技领域生物技术的未来。

直接面向消费者 (D2C) 模式如何重塑医疗服务模式?

D2C模式通过移除传统守门人,使医疗服务更加普及。到2024年,直接面向消费者(D2C)业务的收入份额将达到30.82%,占据相当大的份额。消费者在处理敏感健康问题时,越来越倾向于绕过家庭医生,转而使用更私密、更快捷的应用程序和居家检测服务。.

推动这一转变的知名品牌包括Alloy和Midi Health,它们利用远程医疗直接开具激素替代疗法(HRT)处方。通过验证远程处方的安全性,这些公司迫使传统医疗机构进行现代化改革。D2C模式在很大程度上促进了更年期和月经健康领域污名化的迅速消除,因为品牌不再需要等待医生转诊,而是通过社交渠道直接面向女性进行营销。.

女性科技市场竞争有多激烈?

市场竞争异常激烈,正经历着快速整合和专业化进程。投资活动依然活跃,预计到2024年,风险投资总额将达到约13亿美元,共计177笔交易。平均交易规模已增长至1071万美元,表明投资者正将更多资金投入到少数但更成熟的成功企业中。.

竞争不再仅仅局限于初创企业之间,而是扩展到了初创企业与传统医疗机构之间。医院和妇产中心仍然占据着46.54%的收入份额,这使得初创企业要么必须与这些巨头合作,要么就得想办法取而代之。科技巨头(例如三星和苹果整合了经期追踪技术)的加入进一步加剧了这种竞争,迫使专注于女性健康科技领域的公司必须加深其临床优势才能生存下去。.

目前主导市场的顶级企业有哪些?

除了初创企业生态系统之外,女性科技市场的主导地位由数字原生企业和多元化医疗保健机构共同占据。Maven Clinic 在雇主福利领域占据主导地位,其孕产妇和新生儿护理项目增长了 400% 便是最好的证明。在诊断和医疗器械领域,Establishment Labs 是一家重要的上市公司,拥有 200 多项专利申请。.

在消费者应用领域,Flo Health凭借其庞大的用户群占据主导地位,但像Clue和Natural Cycles(通常与Oura合作)这样的竞争对手在避孕领域也占据着稳固的地位。该领域的格局呈现出“赢家通吃”的局面,在特定垂直领域,拥有最多数据的企业——例如Flo拥有7000万用户——在人工智能训练和个性化方面拥有难以逾越的优势。.

哪些最新趋势正在塑造未来女性健康科技市场的发展势头?

2025/2026 年,三大关键趋势将决定市场的发展轨迹。首先是企业福利整合。企业正将女性健康视为留住人才的有效手段;Maven Clinic 的报告显示,雇主可获得 2:1 的临床投资回报率,这推动了生育和更年期福利的广泛应用。其次是人工智能的应用。像 Vara 这样的初创公司正在筹集资金(890 万美元),专门用于将人工智能应用于乳腺癌筛查,推动行业从被动治疗转向预测性治疗。.

第三点是“女性健康”定义的扩展。市场正从生殖器官扩展到心血管和神经退行性疾病领域。像 Synapticure 这样筹集了 2500 万美元用于神经护理的初创公司就体现了这种扩展。投资者终于开始投资那些致力于解决疾病在女性身上表现差异的公司,这标志着女性健康科技(FemTech)从一个小众领域发展成为精准医疗的重要组成部分。.

细分市场分析

通过产品供应,高价值女性健康科技设备推动精准诊断和治疗护理的增长

女性健康科技设备细分市场占据女性健康科技市场的主导地位,收入份额高达45.46%,这主要得益于医用级硬件的高昂单价以及消费者对临床级居家护理的需求增长。智能生育追踪器、智能吸奶器和盆底肌训练设备的需求激增,这些产品如今集成了“智能体人工智能”,能够提供实时生物反馈,而不仅仅是被动追踪。其关键应用也已从简单的监测扩展到精准诊断和治疗干预,例如无创治疗压力性尿失禁或缓解更年期症状。.

女性健康科技市场的一大趋势是“硬件赋能软件”生态系统的整合,Willow 于 2025 年 3 月收购 Elvie 便是最好的例证。此次合并打造了一家母婴健康巨头,将 Willow 的内置吸奶器技术与 Elvie 的盆底训练和智能婴儿床解决方案相结合。其他知名企业也在快速创新:Nuvo Group 与 Sheba 医疗中心合作,部署其获得 FDA 批准的 INVU™ 腰带,用于远程胎儿监护;FemTherapeutics 则利用 3D 打印技术定制盆底健康设备。这些公司通过将专有硬件与订阅式临床分析服务捆绑销售,巩固了其市场地位,从而确保了用户的长期留存。.

通过应用,数字化孕产解决方案正在解决产前和产后护理中的关键缺口

孕期和哺乳期产品占据了女性健康科技市场30.98%的份额,因为它针对的是女性一生中医疗需求最高的时期,而这一时期由于孕产妇健康风险的增加,女性的“支付意愿”也最高。推动这一市场主导地位的因素包括:初产妇年龄偏大,以及通过持续监测降低孕产妇死亡率的迫切需求。最突出的产品包括可穿戴式宫缩监测仪、智能哺乳设备和远程胎儿监护平台,这些设备可以替代频繁的诊所就诊。.

Willow(与Elvie合并后)和Medela等领先品牌继续保持领先地位,但初创公司正以“混合护理”模式重塑这一领域。由助产士主导的科技诊所Oula完成了2800万美元的B轮融资,并于2025年底进军康涅狄格州,这证明了市场对科技赋能的个性化护理的需求。Marani Health正在部署梅奥诊所开发的AI驱动的产前监测技术,以预测先兆子痫等并发症。Bloomlife的宫缩监测可穿戴贴片正逐渐获得市场认可,而Winx Health(前身为Stix)则推出了针对孕期常见尿路感染的“检测即治疗”试剂盒,弥合了诊断和即时护理之间的差距。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

通过分销渠道、大众零售扩张和去污名化推动女性科技市场消费者准入和收入增长

零售渠道贡献了51.85%的收入,这主要得益于主流社会对女性健康的去污名化以及从纯线上模式向“全渠道”模式的重大转变。消费者对紧急避孕药等产品的迫切需求,以及他们对知名连锁药店而非不知名网站的信任,都支撑了这一领域的领先地位。2025年,Ulta Beauty和Target等零售商积极拓展了“女性健康”专区,将私密护理产品视为生活必需品,而非隐蔽的医疗用品。.

全球女性健康科技市场的主要参与者正利用这一趋势来触达大众消费者。Winx Health于2025年底达成了一项里程碑式的合作,将其阴道健康和诊断产品上架超过6000家沃尔格林门店,此举旨在消除“健康沙漠”。Target通过销售Oura Ring智能戒指,显著提升了该细分市场,使消费者能够在实体店轻松获取先进的健康追踪服务。CVS Health正在资助建立本地化的“健康专区”,将营养和孕产妇护理产品融入社区零售环境。这些战略扩张使品牌能够吸引64%的Z世代消费者,他们更倾向于在实体店发现健康产品,从而巩固了零售作为主要收入来源的地位。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美凭借广泛的企业福利和投资在全球占据领先地位

北美仍然是女性健康科技市场无可争议的领头羊,预计到2024年将占据全球38.64%的市场份额。这一主导地位主要由美国推动,美国贡献了该地区89.2%的总收入。该地区的优势在于其独特的“雇主付费”模式,即企业积极推行生育和更年期福利以留住人才。例如,Maven Clinic目前拥有超过2000家企业客户,这证明B2B合作是实现规模化发展的最可靠途径。.

此外,这里的投资环境无与伦比。2024年筹集的13亿美元风险投资中,大部分流向了美国企业。硬件消费也是该市场的主要驱动力,可穿戴设备收入的80%都来自这里,因为消费者热衷于购买像Oura Ring这样的高端追踪器。.

亚太地区在收入增长和数字化普及的推动下快速扩张

继西方之后,亚太地区在全球女性健康科技市场中正经历着最快的增长,这主要得益于不断壮大的中产阶级和移动优先医疗保健模式的普及。投资正逐渐本地化,例如,印度IVF公司计划在2024年底筹集125万美元,用于推进生育治疗的数字化。该地区高度依赖机构医疗服务,这与全球趋势相符,医院和妇幼保健中心占据了46.54%的收入份额,这一趋势在亚洲医疗基础设施中尤为显著。可及性是该地区的关键所在。例如,Flo Health的公益项目为1200万服务不足地区的女性提供了免费医疗服务,其中许多女性就位于亚太地区。直接面向消费者的服务在亚太地区也占据了30.82%的市场份额,这同样至关重要,它使用户能够绕过充满偏见的传统渠道,通过 智能手机。

欧洲凭借独角兽企业和深度科技创新,确立了强大的市场地位。

欧洲女性科技市场已从分散的市场发展成为高价值创新和深度科技的中心。2024年7月,Flo Health融资2亿美元,成为欧洲首家估值达10亿美元的女性科技独角兽企业,这标志着该地区迎来了一个历史性的里程碑。除了消费级应用,欧洲在专业医疗硬件和人工智能领域也表现出色。.

德国初创公司Vara获得890万美元融资,用于推进人工智能乳腺癌筛查技术;爱尔兰创新企业Nua Surgical则筹集了650万欧元,用于改善剖腹产手术效果。该地区也是知识产权的重镇,为2024年全球公布的748项女性健康专利做出了重要贡献。这些进展表明,欧洲正从简单的追踪研发转向复杂且经过临床验证的医疗器械生产。.

重塑女性科技市场的公司近期宣布的最新进展

1. Flo Health推出围绝经期产品(2025年7月)

Flo Health推出“Flo for Perimenopause”,旨在为超过10亿缺乏充分支持的围绝经期女性提供帮助。该产品的功能扩展不仅限于月经周期追踪,还包括潮热、情绪波动和激素波动等症状的管理。

2. Progyny 拓展全球福利并与 ŌURA 合作(2025 年 7 月至 10 月)

Progyny 与 ŌURA 可穿戴设备公司合作,将生物识别数据与女性从孕前到更年期的健康状况相结合。10 月,该公司扩展了其福利平台,全面涵盖孕期、产后和更年期护理。

3.Clue App发布数据洞察报告及与Headspace合作(2025年6月和12月)

Clue于2025年6月与Headspace合作,为Clue Plus会员提供心理健康支持服务五折优惠。同年12月,Clue发布了“我们的周期年度”分析报告,揭示了全球用户4460万次痛经追踪记录和3400万次性爱记录。

4. Inne获得英国和欧洲监管部门批准(2025年6月)

Inne的Minilab成为英国和欧洲首个获批的唾液避孕方法——这是80年来首个新型避孕创新,其应用范围从生育追踪扩展到受监管的避孕领域。

5. Arva Health 融资 100 万美元,开设印度首家科技生育诊所(2025 年 5 月)

Arva Health 获得 100 万美元种子轮融资,并在班加罗尔开设了旗舰诊所,提供生育力检测、卵子冷冻和试管婴儿服务。凭借 60% 的月增长率和超过 4 万名会员,该公司计划到 2027 年将业务拓展至十个城市。

女性科技市场的主要参与者

- Ava Sciences

- Baymatob Operations Pty. Ltd

- 邦尊

- 胡萝卜

- Chiaro Technology Limited (Elvie)

- 线索(Biowink GmbH)

- Flo Health

- Glow 公司.

- Kindbody(KBI Services, Inc.)

- Maven诊所

- 自然循环

- RO Health Inc.

- Willow Innovations, Inc

- 其他主要参与者

市场细分概述:

通过提供

- 设备

- 生育追踪器

- 吸奶器

- 监控设备

- 妊娠和排卵测试试剂盒

- 可穿戴设备

- 其他的

- 数字平台/应用程序

- 消耗品

- 治疗药物

- 维生素和补充剂

- 其他的

- 服务

通过申请

- 生殖健康与避孕

- 怀孕与哺乳

- 月经健康

- 心理健康

- 一般健康与保健

- 其他的

通过分销渠道

- 零售

- 在线的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 631.4亿美元 |

| 预计2035年收入 | 2669.9亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 15.51% |

| 涵盖的领域 | 按产品/服务、按应用、按分销渠道、按地区 |

| 主要公司 | Ava Sciences、Baymatob Operations Pty. Ltd、Bonzun、Carrot、Chiaro Technology Limited (Elvie)、Clue (Biowink GmbH)、Flo Health、Glow Inc.、Kindbody (KBI Services, Inc.)、Maven Clinic、Natural Cycles、RO Health Inc.、Willow Innovations, Inc. 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

2025年,女性健康科技市场价值631.4亿美元,预计到2035年将达到2669.9亿美元。这代表着15.51%的强劲复合年增长率,其驱动力来自该行业从利基追踪应用程序向全球医疗保健经济核心支柱的转型。.

设备板块占据主导地位,市场份额高达 45.46%。收入增长主要得益于医疗级硬件的高昂单价,以及消费者对临床级家用护理产品的偏好转变,例如智能生育追踪器和提供实时生物反馈的联网吸奶器。.

更年期淘金热潮的背后是巨大的供需缺口。数据显示,80%的妇产科医生缺乏更年期专项培训,而75%寻求更年期护理的女性却得不到治疗。像Midi Health这样的初创公司正在迅速扩张,以满足这一临床服务不足的群体的需求。.

企业整合是主要的增长引擎。如今,雇主将女性健康视为一项重要的员工保留工具。像Maven Clinic这样的平台已证明能为雇主带来2:1的临床投资回报率,从而推动了生育和家庭建设福利在跨国企业中的广泛应用。.

零售渠道贡献了51.85%的总收入,超过了纯线上销售模式。像Target和Ulta Beauty这样的大型零售商正在扩大女性健康专区,这不仅巩固了私密护理产品作为生活必需品的地位,也提高了大众市场消费者的购买便利性。.

北美占据全球市场38.64%的份额,其中美国占89.2%。这一主导地位得益于其独特的雇主付费保险模式、较高的可支配收入以及强劲的风险投资环境,后者为2024年13亿美元的总投资额提供了大部分资金。.

创新已从追踪转向预测医学。各公司正在利用人工智能进行乳腺癌筛查(例如Vara),并开发人工子宫技术等深度科技解决方案(例如Vitara)。这使得医疗重点从被动监测转向主动、挽救生命的临床干预。.

是的。到2025年底,市场规模已扩展至涵盖整个生物生命周期。虽然生育领域依然强劲,但目前大量的研发投入已转向肿瘤学(占专利总数的11.5%)、心血管健康和神经退行性疾病治疗,因为人们认识到疾病在女性和男性身上的表现有所不同。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |