市场概况

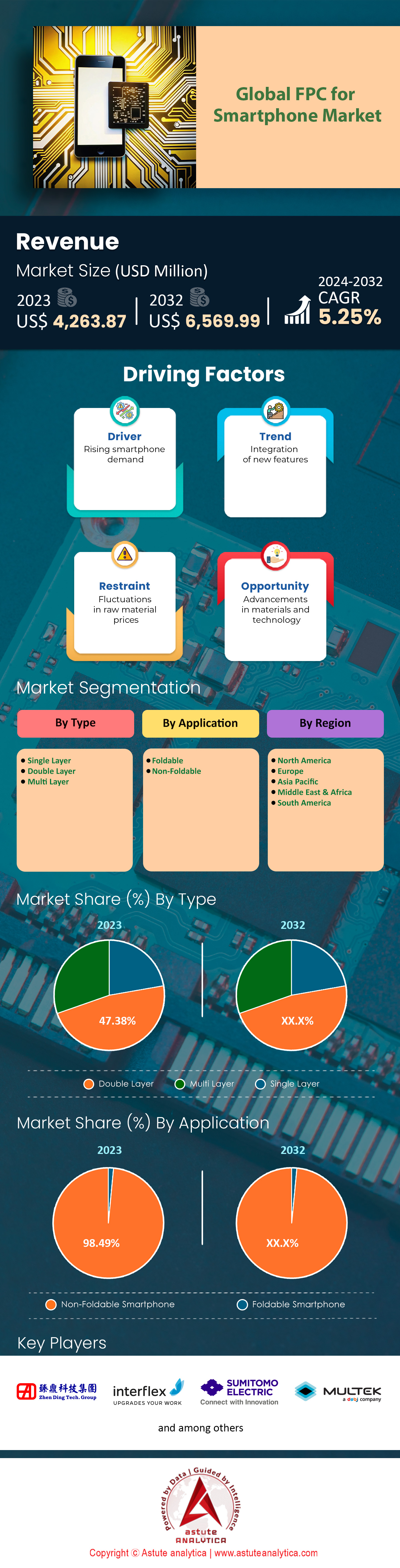

2023 年全球智能手机 FPC 市场价值为 42.6387 亿美元,预计到 2032 年将达到 65.6999 亿美元,在 2024 年至 2032 年的预测期内,复合年增长率为 5.25%。.

柔性印刷电路 (FPC) 是现代智能手机的关键组件,它们充当着这些紧凑设备内部各种电子元件之间的连接通道。FPC 由聚酰亚胺等柔性基材制成,可以弯曲和折叠而不损失导电性,从而实现更复杂、更节省空间的设计。FPC 在智能手机中的主要应用包括连接显示屏、摄像头、天线和其他内部模块。其柔性特性使智能手机 FPC 市场的制造商能够打造更轻薄、功能更强大的设备,满足消费者对时尚轻薄 智能手机的。

由于新型智能手机的复杂性和功能日益增强,对柔性电路板 (FPC) 的需求正在不断增长。预计到 2023 年,全球智能手机销量将达到 14 亿部,每部手机都集成了多个 FPC,以支持高分辨率摄像头、生物识别传感器和可折叠屏幕等功能。随着 5G 技术的普及(预计到 2024 年 5G 智能手机出货量将超过 6 亿部),对能够处理更高数据传输速度和增强连接性的精密 FPC 的需求也随之增长。智能手机的销量直接影响着智能手机 FPC 市场,因为每部手机都需要多个柔性电路。苹果和三星等领先制造商在 2023 年分别出货了超过 2.29 亿部和 3 亿部智能手机,显著推动了 FPC 的需求。如今,平均每部智能手机包含超过 10 个 FPC 组件,包括 OLED 显示屏、屏下指纹传感器和多镜头摄像头系统的连接。这些先进功能的激增,进一步加剧了对可靠高效 FPC 解决方案的需求。.

智能手机柔性电路板(FPC)市场前景光明,持续增长的动力来自技术进步和消费者偏好。可折叠智能手机等创新产品(预计2024年销量将超过1700万部,高于2023年的1590万部)需要高度柔性和耐用的FPC。此外,全球研发投入预计将在2023年超过10亿美元,这将推动电路变得更薄、更坚固,为更先进的智能手机设计创造机遇。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:对需要复杂FPC集成的高端智能手机的需求不断增长

消费者对高端智能手机需求的激增显著推动了对复杂柔性电路板(FPC)集成的需求。2023年,全球智能手机用户数量达到约42.5亿,这加剧了FPC厂商在智能手机市场的竞争,他们竞相推出创新产品。如今,平均每部智能手机包含超过10个FPC组件,较往年显著增长。高分辨率多镜头摄像头等功能(2023年全球出货量超过5亿台)依赖于复杂的FPC来实现无缝连接。苹果和三星等厂商也表示,其旗舰机型集成了多达20个独立的FPC组件。屏下指纹传感器等技术的应用(2023年预计将应用于超过1.5亿台设备)也需要先进的FPC解决方案。此外,无边框设计趋势(屏占比超过90%)要求柔性电路能够适应纤薄机身,同时又不影响性能。.

增强现实 (AR) 和人工智能 (AI) 等新兴技术的融合进一步加剧了对柔性电路板 (FPC) 的依赖。2023 年,具备 AR 功能的智能手机全球销量达到 2 亿部。这些先进功能需要额外的传感器和处理器,并通过柔性电路互连以保持设备的紧凑性。因此,消费者对高端智能手机日益增长的需求,直接推动了智能手机柔性电路板市场的增长,因为市场需要复杂的集成解决方案。.

趋势:采用先进柔性电路的可折叠智能手机崛起

可折叠智能手机是2023年的一大趋势,对智能手机柔性电路板(FPC)市场产生了深远影响。2023年,全球可折叠智能手机出货量达到1590万部,呈现显著增长。三星、LG和华为等品牌纷纷推出大量采用尖端FPC技术的机型。例如,三星Galaxy Z Fold系列采用的柔性电路经耐久性测试验证,可承受超过20万次折叠而不发生故障。可折叠智能手机的复杂性要求FPC设计具有更高的抗弯强度和更强的导电性。这些设备中使用的FPC厚度通常小于0.05毫米,从而实现了超薄设计。2023年,全球对可折叠FPC技术的研发投入超过5亿美元。预计到2025年,可折叠智能手机FPC的市场价值将达到10亿美元,凸显了其巨大的增长潜力。.

消费者对可折叠设备的兴趣正促使制造商加快生产步伐,调查显示,超过2000万消费者表示有兴趣购买可折叠设备。行业合作,例如柔性面板(FPC)制造商与智能手机公司之间的合作,旨在共同开发定制解决方案。这些发展使可折叠智能手机成为智能手机柔性面板市场创新和增长的关键驱动力。.

挑战:复杂FPC的高生产成本影响盈利能力

高昂的生产成本仍然是2023年智能手机用柔性电路板(FPC)市场面临的一项关键挑战。现代FPC的复杂结构需要先进的材料和精密的工程设计,从而导致成本增加。作为FPC主要材料之一的聚酰亚胺薄膜,由于供应紧张和需求旺盛,其价格已高达每公斤50美元。用于制造薄电路的精密设备需要大量的资本投资,最先进的生产线造价超过1000万美元。.

高昂的成本影响了盈利能力,2023年FPC公司的平均利润率约为5%,较往年有所下降。规模较小的制造商缺乏规模经济优势,难以参与竞争,部分企业甚至出现净亏损;一家中型FPC制造商表示,由于成本上升,今年亏损200万美元。持续的研发投入(预计2023年将超过10亿美元)对于创新和提高生产效率至关重要,但也给企业带来了额外的财务压力。为了降低成本,企业正在探索材料替代和生产自动化等策略。然而,实施这些方案需要时间和资金,因此高昂的生产成本成为智能手机FPC市场持续增长的一大障碍。.

细分市场分析

按类型

双层柔性印刷电路 (FPC) 因其在功能性和成本效益之间的最佳平衡,在智能手机领域得到了广泛应用。2023 年,双层 FPC 占据了超过 47.3% 的市场份额。与单层 FPC 相比,双层 FPC 能够实现更复杂的功能,而无需像多层 FPC 那样增加生产成本。这种平衡对于旨在集成先进功能并保持价格亲民的智能手机制造商至关重要。2023 年,全球智能手机 FPC 市场规模超过 150 亿美元,其中双层 FPC 由于其在移动设备中的广泛应用,占据了相当大的市场份额。.

与单层和多层FPC相比,双层FPC的需求主要源于其更优异的电气性能和机械柔韧性。它们能够支持现代智能手机组件所需的更复杂的电路,例如高分辨率摄像头、传感器和先进的显示技术。例如,5G技术的集成需要更复杂的电路设计,而双层FPC能够很好地满足这些需求。报告显示,为满足智能手机行业日益增长的技术需求,预计到2023年,双层FPC的产量将超过1亿片。.

智能手机市场中的双层FPC芯片独具特色,备受青睐,因为它们能够在不牺牲性能的前提下,实现智能手机的紧凑轻巧设计。其灵活性使其能够完美融入现代智能手机的纤薄机身,从而支持曲面屏和可折叠屏幕等创新设计元素。此外,它们还能增强信号完整性并降低电磁干扰,这对设备的可靠性至关重要。各大智能手机品牌已采用双层FPC芯片来支持双摄像头系统和生物识别传感器等功能,凸显了其在市场上的主导地位。智能手机功能的不断创新也确保了双层FPC芯片将继续成为全球制造商的首选。.

通过申请

按应用领域划分,非折叠智能手机在智能手机柔性印刷电路板(FPC)市场占据了98.4%的显著份额,并有望以5.26%的最高复合年增长率增长。柔性印刷电路板主要应用于非折叠智能手机,因为这类设备占据了全球智能手机市场的大部分份额。2023年,全球非折叠智能手机销量超过13亿部,这主要得益于消费者对传统智能手机设计的偏好以及它们相比折叠机型更实惠的价格。该领域柔性印刷电路板的主要用户包括苹果、三星和小米等领先的智能手机制造商,他们在旗舰和中端机型中广泛使用柔性印刷电路板,以提升性能并缩小尺寸。.

由于非折叠式智能手机内部组件众多,需要柔性、节省空间的电路解决方案,因此对柔性电路板 (FPC) 的需求更高。在智能手机 FPC 市场中,非折叠式智能手机集成了多镜头摄像头、高分辨率显示屏和先进传感器等众多功能,所有这些都需要 FPC 能够提供的复杂电路。相比之下,折叠式智能手机虽然具有创新性,但其市场份额较小,预计 2023 年销量约为 1000 万部。折叠式技术尚处于发展初期,且生产成本较高,因此限制了其对整体 FPC 需求的影响。.

非折叠式智能手机的主导地位通过推动FPC(柔性印刷电路板)制造技术的量产和技术进步,塑造了智能手机FPC市场。促成这一主导地位的因素包括消费者对可靠且经济实惠的设备持续的需求,以及非折叠式智能手机在全球范围内的广泛普及。制造商致力于优化非折叠式设备的FPC设计,以提高性能并降低成本。这种专注确保了FPC行业的创新与庞大的非折叠式智能手机市场的需求保持一致,而该市场仍然是全球FPC需求的主要驱动力。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借其庞大的制造业基础和旺盛的消费需求,以超过57.68%的市场份额领跑智能手机柔性印刷电路(FPC)市场。中国、印度、韩国和日本等主要国家对这一市场主导地位做出了显著贡献。2023年,亚太地区智能手机销量突破8亿部,其中中国超过3.5亿部,印度约2亿部。中国强大的制造能力和印度快速增长的智能手机市场是推动智能手机FPC市场发展的关键因素。中国作为全球最大的智能手机生产国和消费国,其贡献尤为显著。中国企业每年生产数百万部智能手机,并广泛应用FPC技术来提升设备的功能和设计。印度的影响力则体现在其不断增长的智能手机用户群体上,这推动了对依赖FPC技术的设备的需求。印度的智能手机市场增长率位居全球前列,每年新增用户数以百万计。这种激增增加了对FPC的需求,因为制造商迎合了年轻且精通技术的消费群体的偏好。.

亚太地区占据主导地位的关键因素包括强大的供应链、充足的原材料供应以及对技术和创新的大量投资。亚太地区拥有众多领先的FPC制造商,这些制造商受益于规模经济,从而能够降低生产成本并提高产量。中国和印度等国政府对电子制造业的支持政策也促进了智能手机FPC市场的发展。北美地区紧随其后,预计2023年智能手机销量约为2亿部。该地区人口和市场规模较小,导致其市场地位相对次要,但由于消费者购买力强和技术先进,北美市场仍然举足轻重。.

北美智能手机芯片市场主要由总部位于美国的科技巨头驱动,例如苹果公司,这些公司在其设备中集成了芯片。然而,由于成本效益的原因,许多制造环节外包给了亚太地区。亚洲强大的产能以及北美公司的战略性商业决策,巩固了亚太地区在智能手机市场的领先地位。随着亚洲新兴市场的增长和科技公司全球业务的拓展,这种趋势预计将持续下去。.

智能手机FPC市场正在形成的关键发展趋势

- 智能手机中 FPC 的使用日益增多:苹果公司在其 iPhone 中集成了多达 16 个 FPC,引领了行业潮流,其他制造商如三星、华为和 OPPO 也纷纷效仿,在智能手机中增加 FPC 的使用。.

- FPC天线技术的进步:FPC天线市场正快速增长,这得益于材料和设计方面的创新,这些创新提升了天线的性能和可靠性。这包括多频段功能的集成和环保材料的运用。.

- 小型化和轻量化设计:对小型化、轻量化和高性能通信技术的需求正在推动智能手机和物联网设备中 FPC 的增长。.

- 亚太市场扩张:亚太地区,特别是中国、日本和韩国,由于其作为电子制造中心的地位,FPC 的生产和需求正在快速增长。.

- 可持续发展举措:FPC 生产越来越重视可持续实践,各公司都在改进柔性 PVC 基材料,以支持环保实践。.

- 智能手机超薄FPC市场增长:受技术进步和消费者对更小、更高效设备的需求推动,智能手机超薄FPC市场有望实现显著增长。.

全球智能手机FPC市场主要参与者

- 日本迈克特龙

- 振鼎科技控股有限公司

- InterFlex

- 住友电工株式会社.

- 日东电工株式会社

- 藤仓有限公司.

- Multek

- Si Flex

- 卡里尔科技制造有限公司

- Flexium Interconnect 公司.

- 立讯精密工业股份有限公司.

- Stemco

- 其他主要参与者

市场细分概述:

按类型

- 单层

- 双层

- 多层

通过申请

- 折叠式

- 不可折叠

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |