全球土工合成材料市场:按产品类型(土工膜、土工织物、土工泡沫、土工格栅、土工网、其他);应用领域(水资源管理、废水处理、交通基础设施、土木工程、其他);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年9月13日 | | 报告编号:AA0924919

市场概况

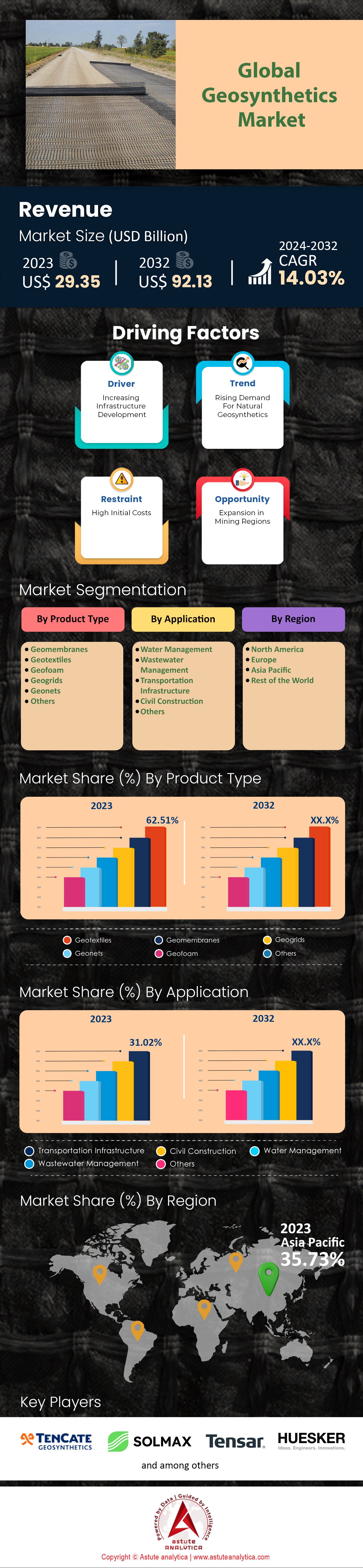

2023年全球土工合成材料市场价值为293.5亿美元,预计到2032年将达到921.3亿美元,在2024-2032年预测期内的复合年增长率为14.03%。.

土工合成材料是指用于岩土工程和建筑工程中,用于分离、过滤、排水、加固和围护等重要功能的合成材料。由于发展中国家基础设施的快速发展和日益严格的环保要求等因素,土工合成材料市场正处于蓬勃发展阶段。事实上,仅去年一年,就有超过5万公里的道路采用了土工合成材料,以提高耐久性和减少维护成本。此外,为了应对生态影响,约2000个新建垃圾填埋场采用了土工合成材料,以增强围护效果并减少环境恶化。绿色建筑的推广也推动了这一趋势,超过1500个建筑项目采用了土工合成材料,以减少对环境的负面影响。.

土工合成材料市场的主要终端用户包括建筑、交通运输和废物管理等行业。例如,道路和铁路的加固是控制河岸和沿海地区侵蚀的常用措施。过去20年间,超过1万公里的铁路轨道采用了现代化的防侵蚀材料进行加固,使这些基础设施能够抵御自然侵蚀。土木工程行业也取得了类似的进展,超过3000公顷的土地利用土工合成材料进行土壤侵蚀和雨水控制,从而实现了土地复垦。一些市场趋势包括:科学家们正在研发能够实时“感知”荷载和变形的新一代土工合成材料,目前已有500个项目正在测试这种智能材料。此外,人们越来越关注使用后可生物降解的环保型土工合成材料,这促使了200多个旨在实现长期环境可持续性的试点项目。.

土工合成材料市场的领先企业,如Agru America、GSE Environmental、TenCate Geosynthetics和Huesker Group等,持续保持创新。例如,去年Agru America参与了100多个不同的研究项目,旨在提升土工合成材料的功能性和生态特性。这些公司还通过在全球各地新建工厂来增强产能,以满足日益增长的需求。亚太地区的建筑业,尤其是中国和印度的建筑业蓬勃发展,每年新增土工合成材料应用项目超过5000个。欧洲和北美地区也是重要的市场,这些地区不断升级其民用基础设施,并致力于改善环境健康。因此,由于技术进步和全球向环保型方法的转变,土工合成材料市场的增长似乎已接近极限。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:新兴经济体基础设施建设需求不断增长,推动土工合成材料使用量增加

由于发展中国家基础设施建设活动的显著增加,土工合成材料市场呈现积极发展态势。印度、中国和巴西是引领这一增长模式的典范,其中印度未来五年的基础设施发展计划投资额高达1.5万亿美元。中国的“一带一路”倡议是一项规模庞大的计划,将涵盖60多个国家,预计投资额达4万亿美元。巴西正致力于改善其交通和物流网络,计划投资500亿美元用于公路和铁路项目。世界银行大陆机构已向亚洲提供20亿美元的信贷,因此可以预见,市场对土工合成材料的需求将持续增长。.

这些变化促使土工合成材料市场在道路、铁路和水利系统建设等多个领域得到大规模应用。2023年,全球道路建设市场规模达到1050亿美元,土工合成材料极大地提升了道路的性能和安全性。印度政府报告称,每年新增道路8000公里,其中大量使用了土工合成材料。在中国,土工合成材料的使用范围已扩展至所有建设项目,每年使用量达8亿平方米。此外,随着非洲联盟规划的跨大陆高速公路系统的推进,预计土工合成材料将在其他项目中得到广泛应用。.

人们对土工合成材料日益增长的兴趣,也可能源于建筑活动中对环保解决方案需求的增加。就土工合成材料而言,新兴经济体的发展路径具有合理性。对可持续城市化的日益重视,促使印度在水资源管理系统方面投资了300亿美元,中国则投资了400亿美元,其中土工合成材料分别用于防止土壤和水土流失以及构建高效的水资源管理系统。因此,土工合成材料市场预计将实现显著增长,保守估计到2025年市场规模将达到250亿美元。.

趋势:道路建设中越来越倾向于使用土工合成材料,以提高道路的耐久性和安全性。

由于土工合成材料在道路改善方面具有诸多优势,因此已被广泛接受为道路建设领域的发展趋势。土工合成材料有助于提高路面结构性能,从而最大限度地降低成本并延长使用寿命。据美国联邦公路管理局称,20世纪以来,土工合成材料在道路结构方面的应用所取得的提升,可使道路基础设施的使用寿命延长50年。在欧洲,道路养护的年支出约为300亿美元,而土工合成材料的应用有助于降低相关成本。.

此外,包括印度在内的大多数国家都在道路建设中使用土工合成材料,印度的年土工合成材料消耗量达2亿平方米。同样,中国交通运输部也强制要求在高速公路建设中使用土工合成材料,年消耗量达3亿平方米。欧盟已将土工合成材料的使用纳入其他规划,例如价值5000亿美元的跨欧洲交通网络初始基础设施发展计划。.

人们也迫切希望利用土工合成材料来提高道路安全性。土工合成材料能够提高道路的承载能力,从而降低道路失效的风险,进而减少交通事故的发生。专门用于道路建设的土工合成材料市场规模已超过30亿美元,并预示着2023年将持续增长。亚太地区尤其如此,该地区市场规模达12亿美元,是建筑活动的重点区域。由于大多数国家都在积极努力建设更完善、更可靠的交通运输系统,土工合成材料在道路工程中的应用将会不断增长,预计到2026年,相关市场规模将达到40亿美元。.

挑战:原材料价格波动影响土工合成材料生产成本和市场稳定性。

土工合成材料市场面临巨大压力,尤其是原材料价格波动。土工合成材料合成过程中最重要的两种原材料——聚乙烯和聚酯的价格波动,直接影响了生产成本。截至2023年,聚丙烯的价格已达到每吨1800美元,聚酯的价格达到每吨1500美元。这些价格波动还受到其他因素的影响,例如全球供应链中断、地缘政治局势以及原油价格波动。原材料价格波动带来的压力导致土工合成材料生产商的生产成本不断上升。.

尤其是在美国土工合成材料市场,一年内产量增长了15%,导致土工合成材料的售价上涨。在欧洲,一些制造商报告的生产成本每吨增加了200美元,影响了利润。同样,在亚洲,土工合成材料的生产成本每吨增加了150美元,使得制造商难以提供具有竞争力的价格。.

土工合成材料在基础设施建设中的应用日益广泛,这一方面为行业发展带来了新的机遇,但另一方面,由于持续不断的成本削减需求,也带来了新的挑战。2023年全球土工合成材料市场规模为110亿美元,预计到2025年将增长至130亿美元。然而,原材料成本的波动威胁着这一增长趋势,因为制造商难以根据市场需求进行生产。为了应对这一问题,各公司正在寻找其他原材料,并开展研发工作以提高生产效率。尽管如此,土工合成材料行业在应对上述问题的同时,其目标始终是保持市场稳定,并持续为全球建筑工程提供高质量的土工合成材料。.

细分市场分析

按类型

在所有类型的土工合成材料市场中,土工织物凭借其广泛的用途和能够解决多种工程问题的特性,占据了超过62%的市场份额,成为市场主导产品。这种透水织物可用于土壤加固、侵蚀控制以及排水和隔离。全球土工织物市场将显著扩张,近期报告预测,到2023年,其市场估值将超过70亿美元。推动这一增长的因素之一是基础设施建设的发展,尤其是在城市化进程加快、需要快速且经济高效的建设的国家。因此,土工织物在路面和铁路建设中的应用日益广泛,仅路面建设领域每年就消耗约150万平方公里的土工织物。.

推动土工织物发展的另一因素是其经济和环境优势。随着各国希望通过减少生产成本高昂的建筑资源来推进绿色发展,土工织物在土工合成材料市场中提供了一种创新解决方案。这促使土工织物的应用范围不断扩大,甚至扩展到公园和其他休闲场所的建设等环保项目中。2023年,欧洲环境景观项目中土工织物的使用面积超过200万平方米,这意味着其在生态设计中的应用正在不断增长。此外,随着新型土工织物材料(例如可生物降解土工织物)的开发,土工织物的应用范围也将不断扩大,这无疑将为这些环境脆弱性项目带来更多机遇和更多参与者。.

土工织物在土工合成材料市场的使用统计数据反映了其不同的应用领域。建筑行业仍然是最大的消费行业,2023年土工织物的使用量约为400万平方公里。水利工程也占据了相当大的份额,仅在北美市场,用于排水和过滤系统的土工织物就超过50万平方公里。农业领域的应用预计也将增长,在农业大区亚洲,用于土壤稳定和侵蚀控制的土工织物使用量约为80万平方米。土工织物的多功能性和固有的柔韧性进一步促进了其增长,使其牢牢融入全球现代工程和建筑的发展趋势中。.

通过申请

在所有土工合成材料应用中,土工织物因其用途广泛且性能优异,能够解决诸多工程难题,因此被公认为主要应用领域,市场份额超过31.02%。这种透水织物可用于土壤加固、侵蚀控制以及排水和隔离。全球土工织物市场预计将大幅扩张,最新报告预测,到2023年,其市场规模将超过70亿美元。推动这一增长的因素之一是基础设施建设,尤其是在城市化进程加快、对快速且经济高效的建设需求日益增长的国家。因此,土工织物在路面和铁路建设中的应用日益广泛,仅路面建设领域每年就消耗约150万平方公里的土工织物。.

推动土工织物在土工合成材料市场发展的另一个因素是其经济和环境优势。随着各国致力于减少生产成本高昂的建筑资源的使用,土工织物提供了一种创新的解决方案,进一步推动了绿色发展。这促使土工织物的应用范围不断扩大,甚至扩展到公园和其他休闲场所的建设等环保项目中。2023年,欧洲环境景观项目中土工织物的应用面积超过200万平方米,这意味着其在生态设计中的应用正在不断增长。此外,随着新型土工织物材料(例如可生物降解土工织物)的开发,土工织物的应用范围也将不断扩大,这无疑将为这些环境敏感型项目带来更多机遇和更多参与者。.

消费者趋势表明,他们正逐渐倾向于更高效、更环保的新型土工合成材料产品。到2023年,土工合成材料市场对具备两种或多种功能的土工复合材料的需求量将达到18亿平方米。推动这一趋势的因素是人们对快速、简便且多功能的解决方案的需求,这些方案有助于同时解决多个问题。此外,建筑市场向绿色技术的转型也促进了可生物降解土工合成材料市场的增长,其全球销量已达6亿平方米。这些消费模式体现了消费者对更具创新性设计的追求,而不仅仅是满足技术要求的简单施工。目前的趋势旨在推动土工合成材料在交通基础设施领域的应用。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

区域分析

多年来,亚太地区土工合成材料市场一直是全球最大的土工合成材料消费和生产市场,市场份额超过35%,这主要得益于该地区快速的城市化进程和大规模的基础设施建设。中国,尤其是印度,是该地区经济蓬勃发展的国家,建筑业显著增长。中国政府已拨款约3200亿美元用于公路和铁路等基础设施建设。此外,印度在其智慧城市计划中投资约2500亿美元,预计也将进一步增加土工合成材料在土木工程领域的需求。由于日本政府积极参与防灾减灾工作(每年投入超过100亿美元),土工合成材料在日本地震多发地区得到广泛应用。在全球供应链,位于该地区的众多战略生产商,如TenCate Geosynthetics和Fibertex等,发挥着举足轻重的作用。由于这些原材料易于获取,加上合格劳动力充足,生产能力大大提高,确保亚太地区继续在土工合成材料开发和营销方面保持领先地位。

北美土工合成材料市场也受益于环境项目和现有基础设施更新方面的高额资金投入。美国已在其《基础设施投资和就业法案》中专门拨款1.2万亿美元,用于升级交通系统,并涵盖土壤侵蚀控制和废物管理等问题。加拿大也在利用其1800亿美元的计划改善基础设施,该计划旨在推广绿色建筑实践,而土工合成材料在其中至关重要。由于该地区严格的环境保护法律和建筑安全法规,使用高质量的土工合成材料往往是必需的,从而创造了市场需求。主要满足这一需求的是GSE Environmental和HUESKER Inc.等主要企业所采取的创新和可持续发展战略。北美的研发工作鼓励开发土工合成材料等创新材料,这些材料可在土壤中降解,以响应日益增长的可持续发展需求和环境法规。.

欧洲土工合成材料市场因其对可持续实践和监管要求的重视而脱颖而出,尤其是在欧盟绿色协议的实施下,绿色建筑倡议得到了大力推动。作为该地区的领头羊,德国已拨款860亿欧元用于铁路系统的现代化改造,其中包括使用土工合成材料以提高铁路的耐久性和功能性。法国和英国也进行了重要的投资,尤其是法国,已为大巴黎快线项目拨款400亿欧元,并在土壤工程中应用了土工合成材料。欧洲市场还得到了其他知名制造商的支持,例如NAUE GmbH & Co. KG和Low & Bonar,这些制造商都秉持环境可持续的生产战略和创新方法。欧盟的环保意识也促进了土工织物和土工膜的使用,使欧洲成为绿色建筑材料领域的佼佼者。此外,欧盟其他与土工合成材料相关的积极举措,例如“地平线欧洲”计划,也促进了该地区的竞争,而土工合成材料在全球范围内都备受青睐。.

全球土工合成材料市场最新发展动态

- 2024年3月:AGRU America投资780万美元扩建其位于南卡罗来纳州的工厂,Propex扩大了其位于佐治亚州的生产能力。

- 2024年3月:Core & Main Inc. 已达成最终协议,收购 NW Geosynthetics Inc.(以 ACF West Inc. 的名义开展业务)。此次收购旨在扩大 Core & Main 的分销范围,并增强其在美国西部地区的土工合成材料产品和服务。.

- 2024 年 7 月:Tensar 发布了其下一代 InterAx 土工格栅产品,旨在增强地面稳定性并降低成本。.

- 2022年6月:White Cap Supply Holdings LLC已完成对CSI Geoturf的收购协议。此次收购将提升White Cap在美国中北部地区的服务能力和产品供应。.

- 2022年3月:欧洲土工织物生产商BontexGeo收购了总部位于英国的土工合成材料系统专业公司ABG Ltd的全部股份。

- 2021年12月:Solmax收购Propex,巩固了其市场地位并扩展了其产品范围。

土工合成材料市场的主要参与者

- AGRU America Inc.

- 贝尔顿工业公司.

- 贝瑞全球公司.

- 迦太基磨坊

- 科德宝高性能材料

- Hanes Geo Components Inc.

- 休斯克集团

- NAUE GmbH & Co. KG

- 麦卡菲里股份公司

- Solmax International Inc.

- 特纳克斯水疗中心

- 其他主要参与者

市场细分概述:

按产品类型

- 土工膜

- 土工织物

- 地基泡沫

- 土工格栅

- 土工网

- 其他的

通过申请

- 水资源管理

- 废水管理

- 交通基础设施

- 土木工程

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国.

- 德国

- 法国

- 西班牙

- 意大利

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |