市场概况

2024年,HER2阳性乳腺癌治疗市场规模为85.6亿美元,预计到2033年将达到186.7亿美元,预测期内复合年增长率(CAGR)为9.1%。这一增长得益于HER2阳性乳腺癌的高发病率、公众意识的提高、个性化治疗方案的增多、药物审批速度的加快以及强大的临床研发管线。生物类似药的上市是该市场的一大亮点。生物类似药的上市提高了患者的治疗可及性,提供了更多价格合理的治疗选择,同时也带动了市场明星产品的销售。Ogivri是美国首个上市的赫赛汀(Herceptin)生物类似药,并获得了美国食品药品监督管理局(FDA)肿瘤药物咨询委员会的一致推荐。长期前景乐观。即将上市的新药将引领市场扩张。.

HER2阳性乳腺癌是一种亚型乳腺癌,其特征是侵袭性生长和HER2蛋白过度表达。HER2阳性乳腺癌患者的HER2基因拷贝数高于正常水平。因此,HER2检测至关重要,通常采用免疫组织化学(IHC)和荧光原位杂交(FISH)检测。专家强调,所有浸润性乳腺癌均应进行HER2状态检测。及时诊断和早期治疗可显著改善患者预后。根据美国癌症协会发布的最新统计数据,所有乳腺癌病例中约有15-20%为HER2阳性乳腺癌,男性患者罕见。因此,女性是主要目标人群。常见症状包括乳房肿块或肿物以及乳头溢液(清亮或带血)。HER2阳性乳腺癌的治疗主要包括靶向治疗、化疗、手术和放射治疗。.

如需了解更多信息, 请申请免费样品

流行病学

发病率

乳腺癌是美国最常见的癌症之一。每年有 255,000 名新患者被诊断出患有乳腺癌,其中五分之一的病例被归类为 Her 2 阳性乳腺癌。.

年龄

癌症网络的一份报告显示,HER2阳性乳腺癌在年轻女性中更为常见——15-29岁女性的发病率为29.9%,30-39岁女性为25.5%,40-49岁女性为18.6%。2020年至2030年的预测表明,发病率将持续上升:HR+/HER2+病例预计将从每10万名女性30-32例增至39例,HR-/HER2+病例预计将从每10万名女性10-11例增至13-14例。.

性别

根据乳腺癌研究基金会(BCRF)的估计,预计将有297,790名女性和2,800名男性被诊断出患有乳腺癌。虽然男性乳腺癌较为罕见,但其侵袭性往往更强。平均而言,13%的男性乳腺癌病例为HER2阳性。与女性患者相比,HER2阳性男性乳腺癌患者的总体生存期往往更短。.

亚型和生存率

HER2阳性乳腺癌可根据激素受体(HR)状态进一步分类,这会影响其患病率和患者预后。约9%的HER2阳性病例同时为激素受体阳性(HR+/HER2+),而约4%为激素受体阴性(HR-/HER2+)。不同亚型患者的生存率存在差异,HR+/HER2+患者的五年相对生存率为91.8%,而HR-/HER2+患者的五年相对生存率为86.5%。.

HER2阳性乳腺癌治疗市场现状

据美国癌症协会称,预计2023年将有超过29万名女性被诊断出患有浸润性乳腺癌。其中,相当一部分被诊断出患有HER2阳性乳腺癌,这种亚型以其侵袭性强但对靶向治疗反应良好而闻名。.

初始治疗通常包括手术,可以是保乳手术或乳房切除术。保乳手术通常在初期进行,术后辅以放射治疗以最大程度地降低局部复发风险。而如果四个或更多淋巴结癌细胞转移,则通常建议患者接受乳房切除术。除了手术和放射治疗外,大多数患者还会接受全身治疗以控制潜在的微观病灶扩散,其中包括靶向治疗,例如曲妥珠单抗和帕妥珠单抗,这些药物彻底改变了HER2阳性乳腺癌的治疗效果。这些药物通常在新辅助(术前)和辅助(术后)阶段与化疗联合使用。这种联合治疗方案显著提高了生存率并降低了复发风险。.

尽管取得了这些进展,复发仍然是一个令人担忧的问题。复发可以是局部的、区域性的或远处转移性的。在HER2阳性病例中,复发往往更具侵袭性,可能需要二线或三线治疗方案。对于复发或转移性疾病,一些新的靶向治疗药物,例如曲妥珠单抗德鲁替康(Enhertu)、图卡替尼(在HER2CLIMB试验中进行了研究,NCT02614794)和奈拉替尼,在既往接受过曲妥珠单抗方案治疗的患者中显示出令人鼓舞的结果。随着持续的创新和不断扩大的临床研究,HER2阳性乳腺癌的治疗格局正在迅速发展,为患者带来新的希望,并推动市场稳步增长。.

驱动因素:HER2市场势头推动制药行业持续创新

全球乳腺癌的高发病率催生了对有效疗法的强劲需求,尤其针对HER2阳性亚型。HER2靶向疗法的显著商业表现不仅改善了患者的治疗效果,也通过吸引大型制药公司加大投资,积极推动了肿瘤市场的发展。例如,由阿斯利康和第一三共共同开发的Enhertu(曲妥珠单抗德鲁替康)已于2025年获得FDA批准,并凭借DESTINY-Breast试验的数据,确立了其在HER2阳性乳腺癌治疗中的标准疗法地位,2024年其在所有适应症中的收入达到19.82亿美元。罗氏的Perjeta(帕妥珠单抗)同年仅在乳腺癌领域就创造了45.3亿美元的收入,凸显了该领域持续的商业潜力。其他疗法,例如MacroGenics公司的Margenza(margetuximab-cmkb)和Tukysa(tucatinib),也取得了成功,分别在2024年创造了3625万美元和4.8亿美元的收入。这种强劲的盈利势头激励着大型制药公司拓展其HER2靶向药物研发管线,多家公司已启动或加速临床试验。例如,罗氏正在推进RG6171的研发,该药物目前处于III期临床试验阶段。因此,已上市HER2疗法的盈利能力不仅重塑了治疗标准,也推动了HER2阳性乳腺癌领域的创新、投资和市场扩张的良性循环。.

挑战:靶向治疗成本高昂

靶向治疗的高昂费用仍然是患者面临的一大挑战。例如,赫赛汀(曲妥珠单抗)的标准治疗费用约为1674美元(150毫克/瓶),具体价格取决于药房。同样,帕妥珠单抗(帕捷特)420毫克/14毫升的静脉注射液价格约为5534美元。帕捷特治疗通常每三周进行一次,共18个疗程,一年的费用可能超过99000美元,给患者带来巨大的经济压力。.

在发展中国家,情况更为严峻。由于难以获得价格合理的治疗以及诊断延误,这些地区的死亡率显著更高。全球约60%的乳腺癌死亡病例发生在这些地区。即使有医疗保险,高额的自付费用仍然普遍存在,这往往迫使患者及其家人做出艰难的财务抉择。此外,收入损失、交通费和护理费等间接成本进一步加剧了经济压力。.

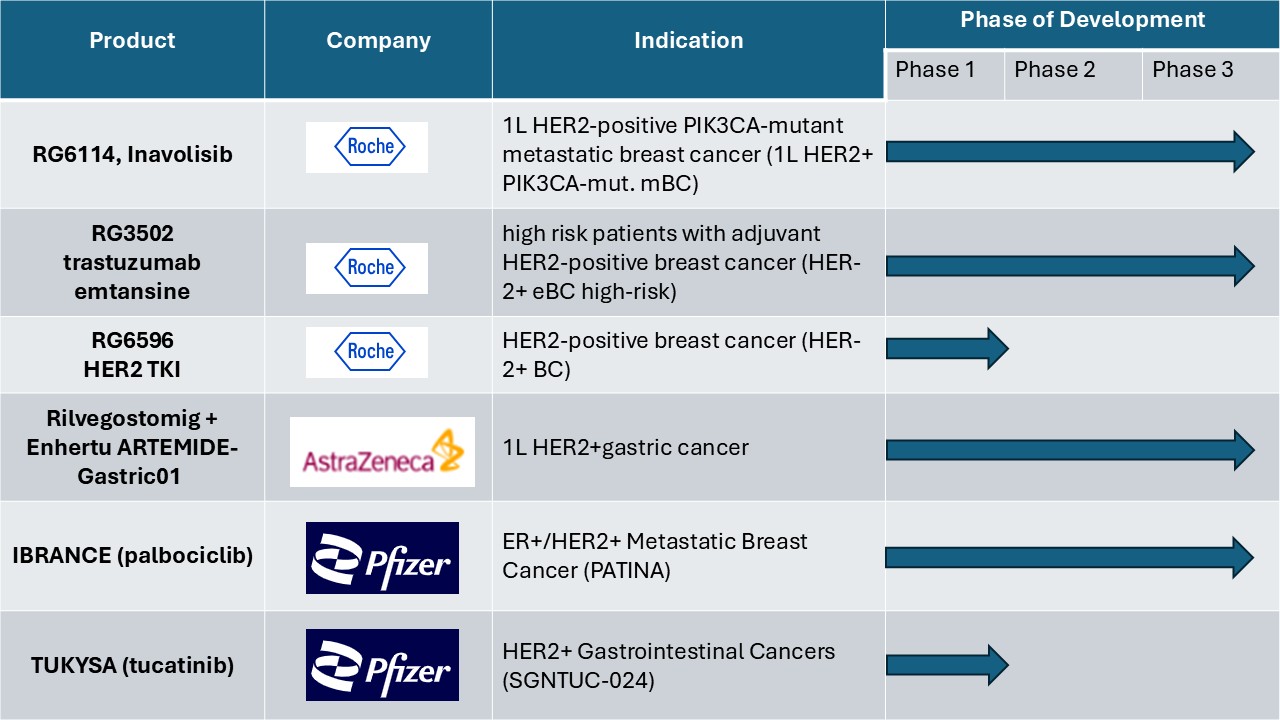

当前HER2阳性乳腺癌治疗市场的临床试验

如需了解更多信息, 请申请免费样品

机遇:HER2阳性乳腺癌的个性化医疗和伴随诊断

尽管治疗手段不断进步,HER2阳性(HER2+)乳腺癌的复发仍然很常见。仅有30%的HER2+患者对曲妥珠单抗单药治疗有效,且耐药性常常限制了其长期疗效。雌激素受体(ER)和其他HER受体的作用增加了疾病生物学的复杂性,也凸显了制定更具针对性治疗方案的必要性。.

在精准医疗时代,治疗策略正根据肿瘤特征进行升级或降级。随着对HER2阳性乳腺癌基因组和分子演化的理解不断加深,该领域正逐渐摒弃“一刀切”的治疗模式。关键目标是识别哪些患者需要更强效的治疗,哪些患者可以通过更少的治疗达到相同的疗效。例如,新出现的证据支持对同时表达HER2和ER受体的肿瘤进行HER2和ER通路双重阻断,这为改善预后提供了一条充满希望的途径。这一进展的核心在于开发和验证基于生物标志物的风险分层方法。其中一种生物标志物STARD3已显示出识别HER2阳性乳腺癌亚群的潜力,这些亚群患者极有可能无法达到病理完全缓解(pCR),从而为探索专门针对这一高危人群的新辅助治疗方案提供了理论依据。.

这种转变创造了一个强大的机会,可以通过个性化的方法来推动创新和市场差异化,从而改善治疗效果,减少过度治疗,并与精准肿瘤学的未来保持一致。.

HER2阳性乳腺癌市场细分

通过治疗

HER2阳性乳腺癌的治疗市场可细分为靶向治疗、化疗、激素治疗和其他疗法。靶向治疗凭借其精准性和有效性,占据了60%的市场份额,占据主导地位。该细分市场包括单克隆抗体、酪氨酸激酶抑制剂(TKI)和抗体药物偶联物(ADC)等关键疗法,这些疗法是现代HER2阳性乳腺癌治疗模式的核心。这些疗法特异性地靶向HER2蛋白,该蛋白在某些乳腺癌细胞中过度表达,从而显著改善患者的预后。临床研究表明,靶向治疗显著提高了患者的无进展生存期和总生存期,尤其是在早期患者中。精准医疗方法最大限度地减少了不必要的治疗,有助于降低复发率。.

尽管靶向治疗已成为治疗的基石,但化疗仍然是重要的组成部分,占据约20%的市场份额。然而,其作用正在发生变化。越来越多的证据表明,部分患者仅使用HER2靶向治疗即可获得良好的疗效,从而减少对传统化疗的需求。尽管如此,化疗仍常与靶向药物联合使用,以增强治疗效果。诸如PHERGain之类的临床试验正在探索降低化疗强度的可能性,尤其是在早期病例中,旨在保持疗效的同时最大限度地减少副作用。尽管取得了进展,但包括化疗在内的辅助治疗后仍可能发生复发和转移,这凸显了持续改进治疗策略的必要性。手术、激素疗法或内分泌疗法占据了剩余的市场份额。.

部分FDA批准药物概述

| 药品 | 作用机制(MoA) | 初始批准年份 | 关键性试验 |

| 玛格妥昔单抗(Margenza) | 单克隆抗体 | 2020 | 索菲亚 |

| Fam-trastuzumab deruxtecan-nxki (Enhertu) | 抗体药物偶联物(ADC) | 2019 | 命运 |

| 奈拉替尼(Nerlynx) | 酪氨酸激酶抑制剂(TKI) | 2017 | ExteNET |

| Ado-曲妥珠单抗 emtansine (Kadcyla) | 抗体药物偶联物(ADC) | 2013 | 艾米莉亚 |

| 帕妥珠单抗(Perjeta) | 单克隆抗体 | 2012 | 克利奥帕特拉 |

| 拉帕替尼(Tykerb) | 酪氨酸激酶抑制剂(TKI) | 2007 | EGF100151 |

按剂型

HER2阳性治疗市场按剂型分为注射剂和口服剂。注射剂继续占据最大的市场份额,这主要归功于单克隆抗体和抗体药物偶联物通过该途径的广泛应用。在注射剂中,静脉注射剂型仍然占据主导地位,这主要得益于赫赛汀(曲妥珠单抗)、帕妥珠单抗、玛格扎(玛格妥珠单抗-CMKB,10毫升小瓶装,25毫克/毫升,价格约为2781美元)、卡西拉(ado-曲妥珠单抗-美坦新)和恩赫图(fam-曲妥珠单抗-德鲁西替康-NXKI)等常用疗法的推动。皮下注射剂型如赫赛汀Hylecta也因其在不影响疗效的前提下提高了患者的便利性而备受关注。.

与此同时,口服药物市场规模虽小,但正稳步增长,这得益于酪氨酸激酶抑制剂(TKI)的日益普及,例如泰克布(拉帕替尼,150片装,每片250毫克,售价约为10,874美元)和奈瑞替尼(奈拉替尼)。这种增长主要源于患者对居家治疗和便捷给药方式的偏好,尽管注射剂因其在治疗侵袭性和复杂性癌症方面的成熟应用而继续占据主导地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

通过分销渠道

按分销渠道划分,市场可分为医院和诊所以及药房。

医院和诊所占据更大的市场份额,因为它们能够提供全面的住院服务,拥有医疗专家,并且具备处理紧急情况和不良事件的能力。需要由医护人员注射的治疗药物通常在这些机构进行。此外,医院配备了生物制剂和温度敏感药物所需的专用储存设施和冷链管理系统。它们还提供患者监测、后续护理以及初步诊断和治疗所需的基础设施。

而线上和线下药店构成了另一个细分市场,虽然药店发挥着重要作用,尤其是在口服药物和辅助治疗药物的分销方面,但它们在 HER2 阳性乳腺癌治疗市场的影响仍在显现。.

按地区

市场按地区划分为北美、南美、欧洲、亚太以及中东和非洲。北美在全球市场中占据主导地位,市场份额最大,这主要得益于大型制药公司的强大实力、大量的在研临床试验、频繁的药物审批、大量的研发投入以及生物类似药审批数量的不断增长。2023年发表的一篇综述文章指出,乳腺癌是所有癌症中平均年度研究经费最高的,达到5.422亿美元。为了支持这一趋势,全球领先的乳腺癌组织苏珊·G·科曼基金会于2025年宣布,将拨款1080万美元用于新的研究资助,以推进创新科学,并为乳腺癌患者带来希望。.

紧随北美之后,欧洲在乳腺癌市场保持着强劲的地位,这得益于诸如欧盟委员会乳腺癌倡议(ECIBC)等举措的支持。该倡议旨在促进整个地区标准化、高质量的乳腺癌诊疗服务。例如,在德国,乳腺X光筛查项目邀请所有50至69岁且无乳腺癌症状的女性每两年进行一次筛查,从而加强早期发现工作。.

与此同时,亚太地区有望在预测期内实现最快增长。这一增长势头得益于有利的监管环境、降低的生产成本以及中等收入人群获得治疗的机会增加。印度和中国等国正崛起为生物类似药生产中心,这得益于中国国家药品监督管理局(NMPA)和印度中央药品标准控制组织(CDSCO)建立的强大研发能力和简化的审批流程。为了体现这一区域发展趋势,Vara公司于2024年获得了890万美元的融资,用于在印度扩展其人工智能驱动的早期乳腺癌检测平台,这凸显了该地区对创新的坚定承诺。.

同样,中东和非洲市场仍处于发展初期。然而,令人鼓舞的增长迹象已经显现。例如,在沙特阿拉伯,扎赫拉乳腺癌协会在提高公众意识、促进早期诊断和加强支持服务方面发挥着至关重要的作用,这标志着该地区乳腺癌治疗正在逐步稳步发展。.

近期一些重要事件:

Enhertu联合帕妥珠单抗获得美国优先审评资格,用于一线治疗HER2阳性转移性乳腺癌

- 2025年9月24日,FDA授予阿斯利康和第一三共的Enhertu联合帕妥珠单抗一线治疗HER2阳性转移性乳腺癌的优先审评资格,依据是DESTINY-Breast09试验结果显示,该方案可使疾病进展或死亡风险降低44%。

- 如果获得批准,该疗法可能成为新的一线标准疗法,FDA预计将于2026年第一季度做出决定。

Kazia Therapeutics公司的研究表明,Paxalisib能够完全破坏IV期HER2阳性乳腺癌患者体内的循环肿瘤细胞簇。

- 2025年9月11日,Kazia Therapeutics公司报告称,帕沙利司单药治疗可完全破坏循环肿瘤细胞簇(≥3个细胞),并显著减少IV期HER2阳性转移性乳腺癌患者离体血液样本中的单个循环肿瘤细胞。

- 研究结果凸显了其在靶向转移和拓展晚期HER2阳性及三阴性乳腺癌治疗选择方面的潜力。

- 已提交转移性乳腺癌(IV期HER2阳性乳腺癌)的详细数据集,将在即将召开的(2025年)全球肿瘤学会议上进行展示。

BioNTech 和 DualityBio 在乳腺癌治疗领域取得 III 期临床试验里程碑式进展

- 2025年9月5日,BioNTech和DualityBio的抗体偶联药物(ADC)疗法曲妥珠单抗帕米替康在中国开展的针对HER2阳性晚期乳腺癌的III期临床试验中达到了主要终点。

- 该疗法在治疗不可切除或转移性HER2阳性乳腺癌患者方面,疗效优于罗氏公司的曲妥珠单抗-美坦新(Kadcyla)。

Her-2阳性乳腺癌治疗市场的主要公司

- 罗氏

- 辉瑞

- 彪马生物技术

- 阿斯利康

- 宏观基因

- 第一三共

- 强生公司

- Zymeworks

- 爵士制药

- 其他主要参与者

HER2阳性乳腺癌市场细分

通过治疗

- 靶向治疗(品牌药)

- 单克隆抗体

- 曲妥珠单抗

- 帕妥珠单抗

- 玛格妥昔单抗

- 酪氨酸激酶抑制剂

- 拉帕替尼

- 奈拉替尼

- 图卡替尼

- 抗体药物偶联物

- 曲妥珠单抗美坦新

- 曲妥珠单抗德鲁西坦

- 单克隆抗体

- 化疗

- 激素疗法

- 生物类似药

- 奥吉夫里

- 赫尔祖玛

- 坎金提

- 其他的

- 其他的

按剂型

- 注射剂

- 静脉

- 皮下

- 口服

通过分销渠道

- 医院和诊所

- 药房

- 在线的

- 零售

按地区

- 北美

- 美国

- 加拿大

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |