市场概况

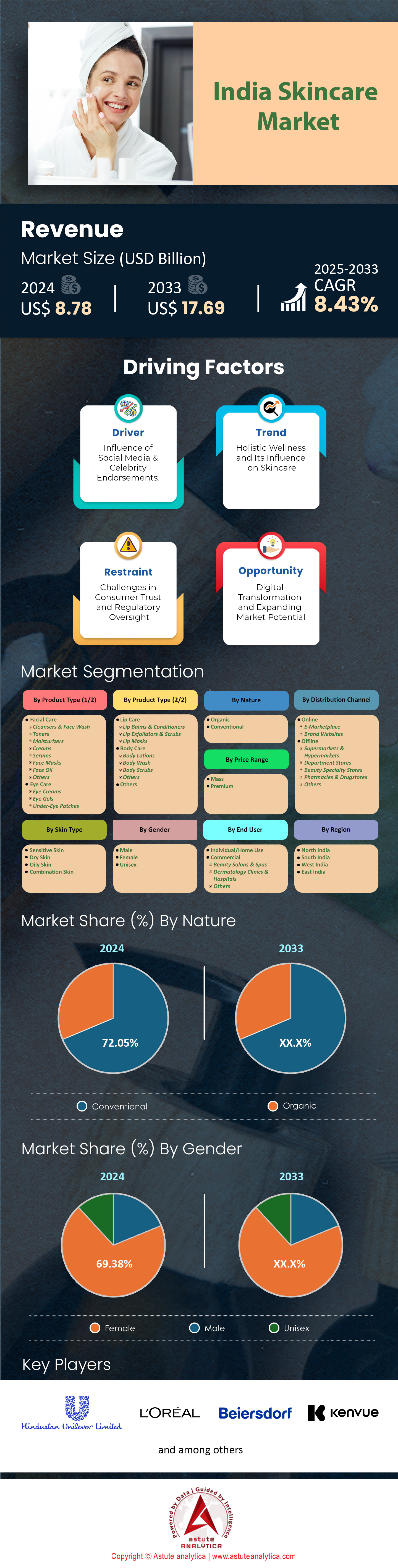

2024 年印度护肤品市场价值 87.8 亿美元,预计到 2033 年市场价值将达到 176.9 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 8.43%。.

印度护肤品市场是一个充满活力且快速发展的领域,其驱动力来自消费者偏好的转变、技术的进步以及对可持续性的日益重视。其中一个最显著的趋势是“清洁美容”的兴起,59%的印度消费者现在优先选择由天然或有机成分制成的护肤品。这促成了Mamaearth和Plum等品牌的成功,它们充分利用了消费者对无毒、环保产品的需求。Mamaearth的洋葱护发油和Plum的绿茶系列产品均实现了40%的同比增长,这反映了消费者对清洁和可持续美容解决方案的强烈需求。.

阿育吠陀护肤品领域是另一大增长驱动力,预计2024年至2030年的复合年增长率将达到27.2%。Forest Essentials和Kama Ayurveda等品牌在该领域占据主导地位,其中Forest Essentials的Soundarya Radiance Cream和Kama Ayurveda的Kumkumadi Brightening Face Scrub的销售额增长了35-40%。男士护理品领域在印度护肤品市场也日益受到关注,Forest Essentials的男士系列产品同比增长30%,表明男性消费者对护肤的意识正在不断增强。.

电子商务持续重塑市场格局,预计到2024年,线上销售额将占护肤品总销售额的42%。Nykaa和Purplle等平台已成为市场关键参与者,提供个性化推荐和丰富的产品选择。Nykaa的AI皮肤分析工具使用户参与度提升了35%,凸显了科技在护肤品行业日益重要的作用。可持续性是另一个关键因素,65%的印度消费者愿意为环保包装支付更高的价格。The Body Shop和欧舒丹等品牌推出了可重复填充和可生物降解的包装,顺应了消费者对环保产品的需求。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:城市化对印度护肤品需求的影响

印度快速的城市化进程已成为印度护肤品市场的关键驱动力,重塑了消费者的行为和产品偏好。随着城市的扩张和现代化,城市居民面临着独特的环境挑战,这些挑战直接影响着他们的皮肤健康。日益严重的污染、压力和紫外线辐射,使得人们对专业的护肤解决方案产生了迫切的需求。这一点在抗污染护肤品需求的激增中可见一斑,预计到2025年,此类产品的销量将达到1200万件。都市生活方式也导致了消费者优先事项的转变,时间紧迫的都市居民寻求兼具便捷性和功效的多功能护肤产品。例如,自2023年以来,BB霜和带有防晒指数的润色保湿霜等多效合一产品的销量增长了40%,凸显了消费者对简化护肤流程的日益增长的需求。.

此外,城市化进程促进了消费者通过数字化渠道更便捷地获取护肤信息和产品。智能手机和高速互联网在城市地区的普及,使消费者能够研究护肤成分和使用方法,从而做出更明智的购买决策。这种数字化能力体现在,66%的印度城市消费者现在会使用智能手机比较价格和阅读评论后再购买护肤品。城市护肤市场也见证了高端和专业产品需求的激增,这主要得益于可支配收入的增长和人们对个人护理日益重视。奢侈护肤品牌已在印度一二线城市拓展业务,仅2025年就计划开设超过500家新店,这凸显了城市化进程对印度护肤市场增长的推动作用。.

趋势:印度护肤品市场转向天然有机产品

在印度护肤品市场,消费者对天然有机护肤品的偏好已成为主流趋势,这反映了消费者对清洁美容和可持续发展理念的普遍追求。消费者越来越倾向于选择不含任何有害化学物质的产品,尤其注重天然成分。这一趋势的驱动力源于人们对合成成分可能对皮肤健康和环境造成的长期影响的认识不断提高。印度新推出的护肤品中,有70%都宣称具有天然或有机成分,这充分证明了消费者对天然有机护肤品的需求。为了顺应这一趋势,各大品牌纷纷创新,采用生物技术衍生的活性成分和植物性原料,为传统配方提供可持续的替代方案。.

天然护肤潮流也带动了印度传统成分和阿育吠陀配方的复兴,并使其更符合现代消费者的需求。含有姜黄、印楝和南非醉茄等成分的产品获得了显著的市场认可,预计到2025年,阿育吠陀护肤品的销量将达到1800万件。这一趋势不仅体现在产品配方上,还延伸至包装和生产流程,消费者更倾向于选择那些致力于可持续发展的品牌。无水美容产品的兴起便是这一转变的显著例证,这类产品不仅减少了用水量,还延长了保质期,自2023年以来销量增长了300%。天然和有机护肤潮流并非昙花一现,而是消费者价值观的根本性转变,这为那些能够真正践行这些原则的品牌在印度护肤品市场带来了巨大的机遇。.

挑战:分散市场中的激烈竞争

2025年印度护肤品市场竞争激烈且高度分散,这既给品牌带来了挑战,也带来了机遇。市场参与者众多,从全球大型企业集团到本土初创公司,都在争夺消费者的关注和忠诚度。这种激烈的竞争促使产品快速创新和多样化,各品牌不断寻求通过独特的配方、包装和营销策略来脱颖而出。仅2025年一年,印度就将推出超过1000种新的护肤品,比2023年增长50%,这充分体现了竞争格局的严峻性。产品的激增使得品牌脱颖而出、抢占市场份额的难度日益增加。.

印度护肤品市场的分散性,加上不同地区和人群消费者偏好的差异,使得市场竞争更加复杂。品牌必须应对错综复杂的文化差异、肤质和审美标准,才能打造出能够引起特定消费群体共鸣的产品。这促使小众和针对性护肤解决方案的兴起,自2023年以来,城市地区的专业护肤诊所数量增长了200%。竞争压力也推动了全渠道战略的转变,品牌纷纷加大对线上线下渠道的投资,以最大限度地扩大覆盖面和提升用户参与度。电子商务已成为关键战场,预计到2025年,印度护肤品线上销量将达到3000万件,比2023年增长三倍。在这个竞争激烈且高度分散的印度护肤品市场,品牌能否成功取决于其创新能力、适应不断变化的消费者偏好以及打造强大且差异化的品牌形象。.

细分市场分析

按产品类型

面部护理产品在印度护肤品市场占据52.72%的市场份额,这充分体现了印度消费者对脸部美观和护肤习惯日益增长的重视。这一市场主导地位的驱动因素包括:消费者对护肤益处的认知不断提高、可支配收入的增加以及社交媒体和美妆博主的影响力。面部护理产品涵盖范围广泛,包括洁面乳、保湿霜、精华液、面膜和防晒霜等,能够满足消费者从基础清洁到高级抗衰老等各种需求。.

印度护肤品市场这一细分领域的领先品牌包括印度联合利华有限公司、欧莱雅印度公司和宝洁印度公司,它们凭借丰富的产品线和战略性的营销活动,在印度市场占据了稳固的地位。这些品牌充分利用其全球专业知识和对印度市场的深刻洞察,提供能够引起印度消费者共鸣的产品。例如,欧莱雅旗下的卡尼尔品牌以其价格亲民且功效显著的护肤方案而广受欢迎,而印度联合利华旗下的拉克美品牌则以其针对印度肤质量身定制的创新产品而闻名。印度人对容貌的重视以及城市化和媒体的影响,进一步推动了面部护理产品在印度的流行。许多印度人将拥有洁净健康的肌肤视为社会和职业成功的标志,这促使他们对能够改善肤质和肌肤健康的护肤产品产生了浓厚的兴趣。此外,天然有机护肤品,尤其是那些 融合 了阿育吠陀和草本配方的护肤品,也占据了相当大的市场份额,喜马拉雅药品公司和达布尔印度有限公司等品牌正是抓住了这一趋势。

按肤质

印度护肤品市场中,油性肌肤产品占据了高达30%的市场份额,这主要归因于该国的热带气候,这种气候往往会导致油性肌肤问题。这种气候驱动的需求,因印度人口中油性肌肤的普遍存在而进一步加剧,尤其是在城市地区,污染和压力会加剧皮脂分泌。推动这一品类需求的关键产品包括控油洁面乳、哑光保湿霜和抗痘产品,这些产品能够满足油性肌肤消费者的特定需求。喜马拉雅(Himalaya)和碧欧缇(Biotique)等知名品牌已成为该领域的领导者,提供针对油性肌肤的专业产品,男女皆宜。这些品牌利用茶树油、水杨酸和粘土等具有吸油和抗炎功效的天然成分,开发出高效的配方。.

印度护肤品市场中,油性肌肤产品的主要买家是年轻人和青少年,他们更容易出现痤疮和油性肌肤问题。这一群体深受社交媒体和美妆博主的影响,他们的护肤偏好和购买决策也因此受到影响。露得清、欧莱雅和美体小铺等国际品牌也已在该领域取得了显著进展,推出了一系列专为油性肌肤配制的产品。新兴品牌专注于细分市场,并通过电商平台提供个性化的护肤方案,进一步丰富了市场竞争格局,满足了印度油性肌肤消费者对针对性护肤产品日益增长的需求。.

按性别

印度护肤品市场中女性消费者占据主导地位,贡献了超过70%的收入,这反映了印度女性审美标准的不断演变、可支配收入的增加以及对护肤益处的日益重视。女性在护肤品上的更高支出以及她们对美容和个人护理日常习惯的日益关注,推动了这一显著的市场份额。印度女性消费者越来越重视护肤,将其作为日常护理的一部分,尤其注重具有特定功效的产品,例如抗衰老、保湿和防晒。购买模式显示,她们强烈偏好被认为品质优良且效果显著的产品,在决策过程中,品质往往比价格因素更为重要。.

印度护肤品市场的各个品牌正通过多种策略来满足这一细分市场的需求,包括开发针对性产品线、开展个性化营销活动以及利用数字平台进行互动。女性消费者喜爱的产品包括抗衰老面霜、美白精华和防晒乳液。Lakmé 和欧莱雅等品牌凭借其丰富的产品线和有效的营销策略,尤其受到女性的青睐。雅诗兰黛和倩碧等国际品牌以及喜马拉雅、Biotique 和 Forest Essentials 等本土品牌也获得了广泛认可。这些品牌通过提供一系列满足印度女性多样化需求的产品(从美白面霜到抗衰老精华)而成功定位自身市场。这些品牌的成功可归功于它们能够根据当地消费者的喜好调整产品,并巧妙运用营销渠道,包括社交媒体影响者和名人代言,这些在塑造消费者认知和提升品牌忠诚度方面发挥着至关重要的作用。.

按价格范围

大众市场占据印度护肤品市场74.16%的份额,这主要得益于大众市场产品价格亲民、易于购买,从而吸引了广泛的消费群体。这种主导地位反映了印度市场对价格的敏感度,消费者高度注重性价比,往往在不牺牲质量的前提下寻求最佳优惠。大众价位护肤品的高渗透率和高需求可归因于多种因素,包括庞大的中低收入消费群体、这些产品在各种零售渠道的广泛普及,以及强调性价比的有效营销策略。.

印度护肤品市场的平均消费者支出仍然相对较低,因此价格是影响购买决策的关键因素。大众品牌专注于提供物超所值的产品,满足基本的护肤需求。像印度联合利华和宝洁这样的公司采用多层次定价策略,以吸引大众市场中的不同消费群体,通过多个子品牌提供一系列产品,每个子品牌都针对特定的消费者需求和价格点。这种方法不仅最大限度地提高了市场渗透率,也确保了品牌能够满足不同消费者的偏好和消费能力。Fair & Lovely 和 Ponds 等产品在印度家喻户晓,其广泛普及便是这一策略成功的有力证明。品牌通过营销活动强调产品的功效和安全性来吸引消费者,并经常利用当地原料和传统美容方法来引起印度消费者的共鸣。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

各州分析

西印度地区,包括马哈拉施特拉邦、古吉拉特邦、果阿邦和拉贾斯坦邦,已稳固其作为印度最大护肤品市场的地位,占据了高达36.44%的市场份额。这一主导地位源于该地区独特的经济、人口和环境因素的相互作用。马哈拉施特拉邦是印度金融中心孟买的所在地,其人均GDP高达23,000美元(截至2024年),凸显了该地区的经济实力。这种富裕程度转化为更高的可支配收入,人均包装食品支出从2018年的24.9美元飙升至2023年的43.6美元。孟买、浦那、艾哈迈达巴德和斋浦尔等城市中心孕育了国际化的文化,提升了品牌认知度,并促使消费者偏好高端护肤品。该地区完善的零售基础设施,包括实体店和电商平台,进一步提升了产品的可及性。护肤品是美容行业中最大的品类,2023年占据了44%的市场份额,并以6%的速度增长,凸显了西印度地区对护肤产品的强烈需求。.

西印度护肤品市场的需求也受到独特的气候挑战和生活方式差异的推动。孟买和果阿等沿海城市湿度高,导致油脂分泌增加,痤疮问题也随之而来。相比之下,拉贾斯坦邦等干旱地区湿度低,容易造成皮肤干燥和刺激,因此需要量身定制的护肤方案。此外,孟买和艾哈迈达巴德等城市紫外线辐射水平高,推动了防晒产品的需求。主要城市的城市污染加剧了皮肤问题,促进了抗污染护肤品市场的发展。这些多样化的环境因素,加上该地区的经济繁荣和消费者意识的提高,为护肤品的创新和发展创造了肥沃的土壤。该地区独特的经济实力、气候多样性和不断变化的消费者偏好,巩固了其作为印度蓬勃发展的护肤品行业中心的地位。.

印度护肤品市场主要参与者

- 拜尔斯道夫股份公司

- 欧瑞莲控股公司

- 宝洁公司

- 欧莱雅集团.

- 雅诗兰黛公司

- Kenvue公司

- Emami有限公司

- Zydus Wellness

- 维科实验室

- 印度斯坦联合利华有限公司 (HUL)

- HCP Wellness 私人有限公司

- VLCC医疗保健有限公司

- Brunch Beauty Pvt. Ltd (D'you)

- Onesto Labs 私人有限公司

- 其他主要参与者

自有品牌公司

- 娜图丽斯化妆品

- 化妆

- Aura Herbal

- Vasa化妆品

- AG Organica

- Zoic Cosmetic

- Invision Pharma Limited

- HCP Wellness

- 克拉丽昂化妆品

- 其他主要参与者

市场细分概述:

副产品

- 面部护理

- 洁面乳和洗面奶

- 爽肤水

- 保湿霜

- 乳霜

- 精华液

- 口罩

- 面部精油

- 其他的

- 眼部护理

- 眼霜

- 眼胶

- 眼膜

- 唇部护理

- 润唇膏和护唇膏

- 唇部去角质产品和磨砂膏

- 唇膜

- 身体护理

- 润肤露

- 沐浴露

- 身体磨砂膏

- 其他的

- 其他的

自然

- 有机的

- 传统的

按肤质

- 敏感肌肤

- 干性皮肤

- 油性皮肤

- 混合性皮肤

按性别

- 男性

- 女性

- 男女通用的

按价格范围

- 大量的

- 优质的

最终用户

- 个人/家庭使用

- 商业的

- 美容院和水疗中心

- 皮肤科诊所和医院

- 其他的

通过分销渠道

- 在线的

- 电子市场

- 品牌网站

- 离线

- 超市和大型超市

- 百货商店

- 美容专卖店

- 药房和药店

- 其他的

按州

- 印度北部

- 北方邦

- 德里

- 哈里亚纳邦

- 旁遮普邦

- 拉贾斯坦邦

- 喜马偕尔邦

- 查谟和克什米尔邦

- 南印度

- 泰米尔纳德邦

- 卡纳塔克邦

- 喀拉拉邦

- 安得拉邦

- 特伦甘纳邦

- 西印度群岛

- 古吉拉特邦

- 果阿

- 中央邦

- 马哈拉施特拉邦

- 恰蒂斯加尔邦

- 东印度

- 西孟加拉邦

- 比哈尔邦

- 阿萨姆邦

- 贾坎德邦

- 奥里萨邦

- 东印度其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 87.8亿美元 |

| 预计2033年收入 | 176.9亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 8.43% |

| 涵盖的领域 | 按产品、按性质、按肤质、按性别、按价格范围、按最终用户、按分销渠道、按州/省份分类 |

| 主要公司 | 拜尔斯道夫股份公司、欧瑞莲控股股份公司、宝洁公司、欧莱雅集团、雅诗兰黛公司、Kenvue Inc、Emami Limited、Zydus Wellness、Vicco Laboratories、印度联合利华有限公司 (HUL)、HCP Wellness Private Limited、VLCC Health Care Ltd、Brunch Beauty Pvt. Ltd (D'you)、Onesto Labs Private Limited、Naturis Cosmetic、Cosmetify、Aura Herbal、Vasa Cosmetics、AG Organica、Zoic Cosmetic、Invision Pharma Limited、HCP Wellness、Clarion Cosmetics 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |