市场概况

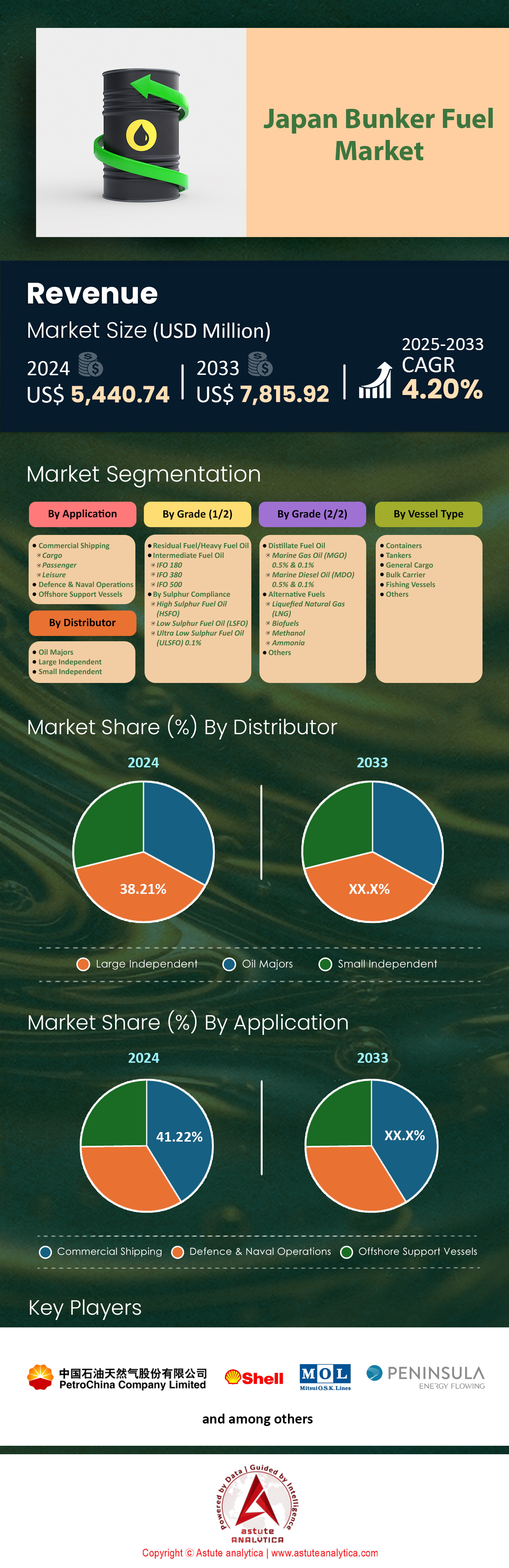

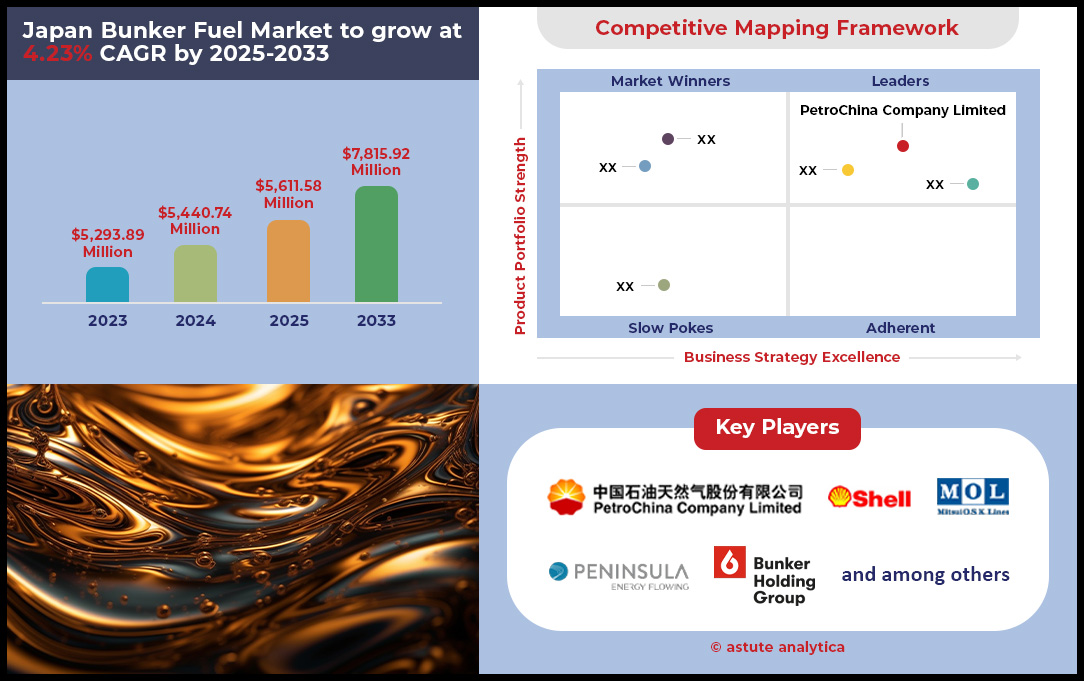

2024年日本船用燃料市场价值为54.4074亿美元,预计到2033年将达到78.1592亿美元,在2025年至2033年的预测期内,复合年增长率为4.20%。.

日本船用燃料市场的主要发现

- 按等级划分,中级燃料油的市场份额超过 26.74%,已成为日本的主导等级。.

- 按船舶类型划分,散货船目前在日本市场占据主导地位,市场份额超过 34.09%。.

- 从应用领域来看,商业航运在日本市场占据主导地位,收入份额超过 41.22%。.

- 从分销商的角度来看,大型独立分销商是日本市场的主要分销商,因为它们控制着最大的市场份额,达到 38.21%。.

- 预计到 2033 年,日本燃油市场规模将达到 78.1592 亿美元。.

对近期市场趋势的全面分析凸显了日本船用燃料市场快速变化且日益复杂的格局。这一需求的基础建立在强劲的宏观经济指标之上。例如,日本2024年的出口总额达到了令人瞩目的104.87万亿日元,而经常账户盈余也高达29.26万亿日元。如此庞大的贸易量直接转化为持续的船舶活动。与此同时,在大量投资的推动下,市场正在经历燃料技术和基础设施的重大变革。日本政府承诺投入超过1200亿日元用于开发“零排放船舶”,这清晰地表明了该行业未来的发展方向。.

通过专项资金,这一转型已初见成效。重点拨款包括:2.12亿美元用于氨发动机项目,4300万美元用于日本海洋联合公司(Japan Marine United)的新研发设施,以及4200万美元用于大岛造船厂(Oshima Shipbuilding)的燃料箱生产能力。尽管未来燃料逐渐普及,但传统的船舶加注仍然至关重要。例如,截至2024年2月,东京船舶燃料的供应周期仍需五天,这些运营指标凸显了当前市场的物流复杂性。船队现代化进一步刺激了需求,海洋网联船务(ONE)计划在2025至2028财年间订购42艘新船。截至2025年4月底,日本造船厂的订单总量达2950万总吨(GT),凸显了即将交付船舶的规模。.

日本船用燃料市场的替代燃料部分也呈现强劲增长。截至2024年3月,日本邮船(NYK)运营船队中已有17艘液化天然气(LNG)动力船舶,其生物燃料年消耗量接近10万吨。这些数据,加上出光兴产(Idemitsu Kosan)位于山口县、日产能12万桶的炼油厂于2024年3月关闭,凸显了传统供应、现代化和脱碳努力之间错综复杂的相互作用。2024年初东京低硫燃料油(VLSFO)价格为每吨653美元,反映了这些多方面的市场压力。最终,市场呈现出一幅行业正处于精心策划且资金充足的转型之中的景象。.

如需了解更多信息, 请申请免费样品

数字化和海上能源扩张催生未开发的市场空白

- 数字化加油平台的崛起: 数字化趋势正在重塑日本船用燃料市场的采购格局。像 Marindows 这样的初创公司正在迅速发展,其目标是到 2025 年将其数字化平台安装在 5000 艘日本国内船舶上。此外,日本船东协会已拨款 5 亿日元用于 2024 财年,以支持会员公司采用数字化技术提高运营效率。这一转变为软件供应商和数据分析师创造了机遇,他们可以提供透明、高效、安全的加油解决方案,从而减少纠纷并优化船舶周转时间。

- 助力海上风电革命: 日本对可再生能源的投入正在催生一个新的客户群体。日本政府计划到2030年安装10吉瓦的海上风电装机容量,这需要一支庞大的专用船舶船队。为了满足这一需求,商船三井(MOL)正在推出日本首批两艘国产服务作业船(SOV),预计将于2024年和2025年交付。这些船舶拥有独特的运营特性,需要专门的、通常是低碳的加油服务,这为具有前瞻性思维的燃料供应商开辟了一个利基市场。

甲醇在日本船用燃料市场崛起,成为一种可靠的替代船用燃料。

塑造日本船用燃料市场的一个重要趋势是,甲醇作为一种可行的替代船用燃料正得到战略性且充足的资金支持。日本航运巨头正在对甲醇动力船舶进行大量投资。例如,日本邮船株式会社(NYK Line)已订购12艘甲醇动力汽车运输船,预计首艘将于2026年交付。同样,商船三井株式会社(MOL)也签署了建造4艘7000辆载重的甲醇双燃料汽车运输船的合同。川崎汽船株式会社(K Line)也订购了8艘7000辆载重的甲醇动力汽车运输船。这些订单体现了日本航运业对甲醇燃料的坚定承诺。.

这一发展趋势不仅限于船舶订单,还延伸至船用燃料市场中至关重要的发动机技术和加注基础设施。日本发动机株式会社(Japan Engine Corporation)于2024年初获得了其新型UEC50LSH-Eco-C2-EGR甲醇发动机的首笔订单。此外,横滨港正准备于2025年初启动首次甲醇加注试验。为确保供应,住友商事株式会社已启动一项研究,计划在美国建立一座绿色甲醇生产设施,目标是初期年产量达到40万吨。此外,截至2024年底,哈夫尼亚公司(Hafnia)已与一家日本贸易公司合作,建立了一个新的甲醇加注中心。这些协同努力表明甲醇的重要性日益凸显。.

支线运输业务活动的增加重新定义了港口燃油需求

日本主要港口的运营格局正因区域间支线服务的显著增长而发生重塑,从而形成对船用燃料油市场的集中需求区。近海航运的增长在集装箱吞吐量的上升中可见一斑。例如,神户港在2024年处理了295万标准箱的集装箱货物。同样,名古屋港同年的外贸集装箱吞吐量也达到了260万标准箱。这一吞吐量的增长得益于新的航线网络,例如主要航运公司在2024年开通的11条停靠日本港口的亚洲区内航线。.

繁忙的航运活动促使日本政府加大对港口基础设施的投资,以适应小型船舶在日本船用燃料市场日益频繁的靠泊需求。日本政府已拨款650亿日元用于2024财年,以促进国内航运和造船业的资本投资。在地方层面,北九州港正在提升自身能力,其响集装箱码头的自动化率已达到92%。此外,2024年,日本主要支线港口共安装了15台新的龙门起重机。横滨港的转运货物量在2024年也增加了35万标准箱。沿海和支线航运的日益繁忙是塑造现代日本船用燃料市场格局的关键因素。.

细分市场分析

成本动态巩固了中间燃料油的市场主导地位

中质燃料油(IFO)在日本船用燃料市场保持领先地位,市场份额高达26.74%,其领先优势完全源于经济效益。对于全球船队中的相当一部分,特别是配备废气净化系统(脱硫装置)的船舶而言,IFO代表着一项重要的成本节约方案。2025年初,东京湾IFO 380与超低硫燃料油(VLSFO)之间的价差经常超过每吨130美元。对于一艘日耗油量为50吨的船舶而言,每天节省超过6500美元,这无疑是一项极具吸引力的经济优势。仅名古屋港在2024年就报告了超过120万吨高硫燃料油的销量,这证实了全球超过4800艘配备脱硫装置的船舶对该地区强劲的需求。.

日本国内生产能够可靠地满足这一需求,因为日本炼油厂在2024年将约15%的总产量分配给了高硫燃料油。完善的基础设施,包括主要港口超过50艘专用于IFO的供应驳船,确保了高效及时的交付。显著的价格优势和稳定的供应基础设施巩固了IFO的关键地位,使其成为停靠日本船用燃料市场的大量船舶的务实之选。经常光顾这些港口的散货船和油轮的平均船龄通常超过12年,进一步巩固了对IFO的需求。.

- 2025年初,东京湾IFO 380的平均价格约为每公吨550美元。.

- IFO 的加注作业通常比新型、更复杂的混合燃料快 10-15%。.

- IFO 380 厘斯托(cSt)级仍然是日本所有港口供应最广泛的高硫型汽油。.

散货船:日本经济无可争议的主力军

散货船占据了日本船用燃料市场高达34.09%的份额,是日本船用燃料的主要消费群体,这主要归功于它们在日本工业经济中的基础性作用。日本作为制造业强国的地位完全依赖于大量海运原材料进口。2024年,日本进口了超过1亿吨铁矿石和超过1.7亿吨煤炭,全部由这些专用船舶运输。2024年,水岛港和鹿岛港等主要工业港口共计接待了超过5000艘次的散货船,每艘船都需要消耗大量燃料。例如,一艘好望角型散货船每天的燃料消耗量就高达40至60吨。.

日本的海洋基础设施旨在支持此类船舶的运营。日本现役船队拥有超过800艘国产散货船,总运力超过9000万载重吨(DWT)。此外,日本造船厂仍然是全球主要的散货船供应商,在2024年上半年获得了35艘散货船的新订单。持续不断的大量必需品运输,造就了对船用燃料的强劲且持续的需求 。如此庞大的运营规模,使得散货船业务成为日本船用燃料市场不可撼动的支柱。

- 千叶港是散货运输的重要枢纽,每年处理超过 1.5 亿吨货物。.

- 2024年,粮食和其他农产品的进口量占散装贸易总量的2500万吨。.

- 在日本,巴拿马型散货船的平均港口周转时间为高效的 48 小时。.

商业航运:海运燃料需求的金融引擎

商业航运占据日本船用燃料市场41.22%的收入份额,是其中利润最高的应用领域。作为全球贸易枢纽,预计2024年海上贸易额将超过1.4万亿美元,日本港口是高价值货物不可或缺的枢纽。包括横滨港在内的日本五大港口(横滨港的集装箱吞吐量超过290万标准箱)在2024年的总集装箱吞吐量将超过1800万标准箱。每周超过2000班次的班轮航行都会消耗大量燃料,一艘现代化的14000标准箱集装箱船在海上航行期间每天大约消耗150吨燃料。.

除了集装箱运输外,能源和特种货物运输也为该细分市场增添了价值。2024年,日本进口了约7000万吨液化天然气(LNG)和平均每天250万桶原油,几乎全部通过海运。此外,超过150万辆成品车从名古屋等专业港口出口,需要庞大的汽车运输船队,进一步提升了收入。这些商业活动的多元化和高价值巩固了其在日本船用燃料市场中的领先地位。.

- 化学品油轮业务在川崎等主要工业港口进行了超过 800 次港口停靠。.

- 2024年,高价值农产品和药品的冷藏集装箱出口增长了5%。.

- 日本的战略位置使其成为亚洲内部贸易路线的重要转运枢纽。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

大型独立企业:船用燃料分销领域的敏捷大师

大型独立分销商凭借其灵活性、极具竞争力的价格和广泛的销售网络,在日本船用燃料市场占据主导地位,市场份额高达38.21%。Peninsula、Minerva Bunkering和TFG Marine等主要分销商已成为众多船舶运营商的首选供应商。他们的竞争优势显而易见:这些分销商提供的价格通常比大型石油公司每吨低5至10美元,并提供长达60天的更优惠的信用期限。例如,Peninsula在日本水域运营着一支由10多艘现代化加油驳船组成的专用船队,以确保快速响应的服务。.

这些独立供应商的运营规模相当庞大,前三大供应商在日本的年销售总量超过500万吨。它们主导着现货市场,处理着超过70%的现货船用燃料交易。它们的商业模式依托于大量的实物资产,包括超过30万立方米的各种船用燃料的综合存储容量。像Minerva Bunkering这样的公司专注于船用燃料供应领域,并在日本六个主要港口拥有实体供应点,从而巩固了其在日本船用燃料市场独立供应商的领先地位。.

- TFG Marine是一家著名的合资企业,自2023年以来,其在日本的实体供应业务扩大了15%。.

- 独立公司在日本拥有 200 多名专业的燃油贸易商和运营商,提供专业的本地技术。.

- 他们的灵活应变能力使他们能够快速采购和混合燃料,以满足特定的客户或监管要求。.

如需了解更多研究详情: 请申请免费样品

战略投资与并购重塑日本船用燃料市场格局

- MOL收购Gearbulk多数股权: 为巩固其干散货业务,商船三井(MOL)于2025年1月完成了对Gearbulk Holding AG 72%多数股权的收购。该交易使MOL的干散货船队规模大幅扩大至338艘,增强了其市场地位和处理纸浆、钢铁等特种货物的能力。

- 政府大力支持零排放船舶: 2025年初,日本政府宣布投资超过1200亿日元(约合7.7亿美元),支持16个专注于开发“零排放船舶”的项目。其中约2.12亿美元将专门用于9个氨发动机和燃料箱制造项目,从而直接加速向替代燃料的转型。

- 日本造船巨头今治造船宣布与日本海洋联合公司(JMU)合并: 2025年6月,日本最大的造船企业今治造船宣布将增持第二大造船企业日本海洋联合公司(JMU)的股份至60%,JMU将成为今治造船的子公司。此次合并旨在打造更具竞争力的企业,以挑战韩国和中国的竞争对手,尤其是在建造下一代船舶方面。

- 丸红与商船三井联手投资Gearbulk: 继商船三井收购Gearbulk之后,贸易公司丸红株式会社于2025年6月宣布对Gearbulk进行战略投资。此举使Gearbulk成为丸红的权益法关联公司,从而在航运巨头和大型贸易公司之间建立起强大的联盟,以提升船舶运营效率并拓展全球网络。

- 出光兴产入股电子甲醇生产商HIF Global: 2024年5月,燃料供应商出光兴产投资1.14亿美元,收购合成燃料生产商HIF Global的少数股权。此次投资旨在日本船用燃料市场建立稳定的电子甲醇供应链,使出光兴产成为为海事行业提供替代船用燃料的关键企业。

- 三井物产加入15亿美元海事投资基金: 三井物产于2024年5月宣布参与海事投资基金III。该基金由Navigare Capital Partners管理,预计将投资约15亿美元,用于多元化的海事资产组合,重点关注液化气运输船和油轮等环保型船舶。

- 120亿日元(约合8160万美元)的资金,用于开发数字化造船平台。 该项目为期五年,旨在开发一个集成仿真平台,以提高下一代环保型船舶的设计和建造效率。

- MOL获得首创转型挂钩贷款: 2024年4月,MOL成为首家通过政府支持、以绩效为导向的转型挂钩贷款筹集资金的日本航运公司。这项创新融资与公司的脱碳目标挂钩,旨在通过财政激励加速其环境投资和绿色举措。

- 日本拨款3万亿日元用于氢气和氨气价格支持: 日本政府已拨款3万亿日元(约合190亿美元)用于一项“差价合约”框架,该框架将于2024年底得到确认。这项大规模补贴计划旨在支持氢气和氨气等清洁燃料与传统化石燃料之间的价格差距,以降低投资风险并促进包括航运业在内的各行业的大规模应用。

日本燃油市场顶尖公司

- 壳牌公司

- 中国石油

- 朝日油轮

- 丰田通商株式会社

- 中央液化天然气海洋燃料日本公司

- 三菱公司

- 邦克控股

- 丸红株式会社

- 半岛石油公司

- 三井商船

- 其他主要参与者

市场细分概述

按年级

- 残渣燃料/重质燃料油

- 中间燃料油

- IFO 180

- IFO 380

- IFO 500

- 硫磺合规

- 高硫燃料油(HSFO)

- 低硫燃料油(LSFO)

- 超低硫燃料油(ULSFO)0.1%

- 馏分燃料油

- 船用轻柴油 (MGO) 0.5% 和 0.1%

- 船用柴油 (MDO) 0.5% 和 0.1%

- 替代燃料

- 液化天然气(LNG)

- 生物燃料

- 甲醇

- 氨

- 其他的

按船舶类型

- 容器

- 油轮

- 普通货物

- 散货船

- 渔船

- 其他的

通过申请

- 商业航运

- 货物

- 乘客

- 闲暇

- 国防与海军作战

- 海上支援船

通过分销商

- 石油巨头

- 大型独立

- 小型独立企业

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |