日本环氧树脂市场:按类型(DGBEA(双酚A和环氧氯丙烷)、DGBEF(双酚F和环氧氯丙烷)、酚醛树脂(甲醛和酚类)及其他);形态(液体、固体和溶液);应用(油漆和涂料、复合材料、粘合剂和密封剂及其他);终端用户(建筑和施工、航空航天、消费品及其他)——2024-2032年行业动态、市场规模和机遇预测

- 最后更新日期:2024年11月8日 | | 报告编号:AA0422199

市场概况

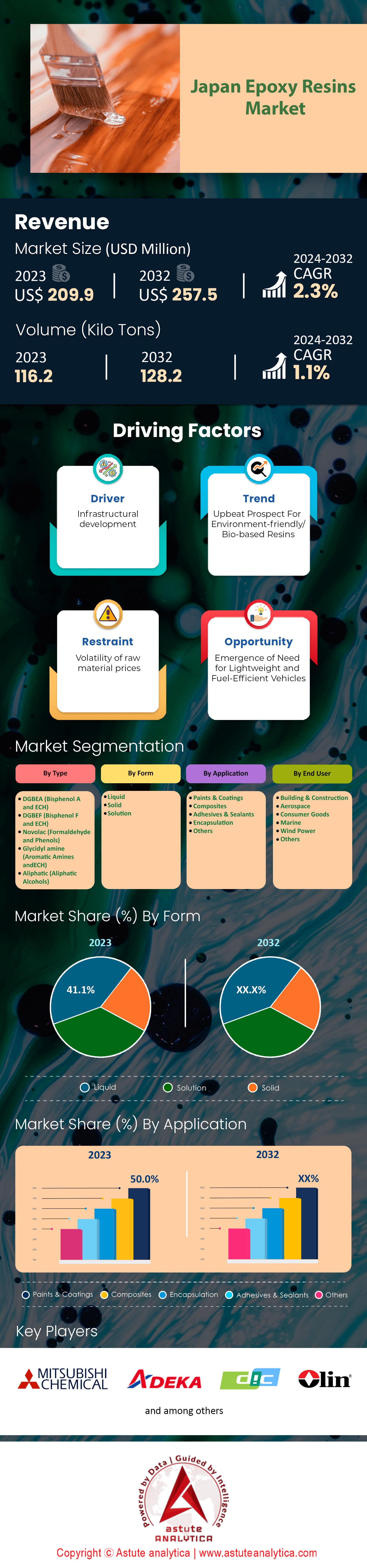

2023年日本环氧树脂市场价值为2.099亿美元,预计到2032年将达到2.575亿美元,在2024-2032年预测期内的复合年增长率为2.3%。.

由于汽车、电子和建筑等关键应用领域的市场饱和,日本环氧树脂市场已高度成熟。日本每年生产约111万吨环氧树脂,以满足国内消费和国际出口需求。汽车行业是其主要消费行业之一;2023年,日本生产了约780万辆汽车,广泛使用环氧树脂制造轻量化、耐用的零部件,以提高燃油效率和车辆性能。在电子行业,日本继续保持领先地位,每年生产超过3亿件电子设备,环氧树脂在绝缘、电路板和保护性封装等领域发挥着至关重要的作用。.

建筑业对环氧树脂的需求影响显著,2023年日本新屋开工量约为85万套。环氧树脂因其优异的粘合性能和耐环境降解性而备受建筑行业青睐,这对于基础设施的长期使用至关重要。环境问题和严格的法规促使人们转向可持续材料。截至2023年,日本已启动50多个生物基环氧树脂研发项目,旨在减少对石油化工资源的依赖,降低对环境的影响。电动汽车(EV)行业是另一个重要因素;2023年日本电动汽车产量约为493,535辆,推动了对用于电池系统和电子元件的专用环氧树脂的需求,这些元件对于电动汽车的性能和安全至关重要。.

展望未来,日本致力于在2050年前实现碳中和,这将彻底改变环氧树脂市场格局。可再生能源行业正快速发展,2023年新增风能和太阳能装机容量超过1500兆瓦。这些项目在风力涡轮机叶片和光伏面板中广泛应用环氧树脂,充分发挥其耐久性和对恶劣环境的耐受性。日本企业正大力投资研发,预计2023年将投入6000万美元用于高性能环氧树脂的研发,特别是那些可持续且符合环保法规的环氧树脂。战略合作日益增多,已与40多家国际公司建立合作关系,以提升技术能力并拓展全球市场。航空航天业也蕴藏着增长机遇;日本计划启动新的卫星和飞机项目,这些项目需要以高强度重量比和热稳定性著称的先进环氧复合材料。尽管整体增长缓慢,但这些发展趋势表明,日本环氧树脂市场正朝着专业应用和可持续发展的方向进行战略转型,这将使其在未来几年实现稳步而显著的增长。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:先进电子产品对小型化电路板的高性能环氧树脂需求

日本仍然是全球电子制造业的领导者,该国每年生产超过20亿颗半导体器件,2023年集成电路产量超过157.2亿颗。对先进电子产品,特别是小型化电路板的需求,是环氧树脂市场的重要驱动力。这些树脂具有电绝缘、机械强度高、耐环境因素等重要优势,使其成为高性能电子应用中不可或缺的组件。近年来,小型化趋势加速发展,索尼和松下等日本公司引领着小型化、高效率器件的研发。因此,对能够承受小型化严苛要求的环氧树脂的需求持续增长。.

日本电子行业的环氧树脂市场规模约为230亿美元,随着消费电子产品需求的增长,预计市场规模还将持续扩大。超过1000家日本企业从事环氧树脂的生产和应用,凸显了该材料在电子行业中的核心地位。5G技术的发展需要紧凑高效的电路板,这进一步推动了对高性能环氧树脂的需求。此外,日本企业在研发方面投入巨资,每年投入超过5亿美元用于改进电子应用环氧树脂的配方。.

日本对创新和品质的重视,使其生产的环氧树脂符合严格的国际标准。日本每年出口超过50万吨电子元件,其中许多都采用了先进的环氧树脂。在消费者对便携式和多功能设备的需求推动下,小型化趋势预计将持续下去。因此,得益于电子行业的不断发展以及日本致力于保持其在技术和创新领域的领先地位,日本环氧树脂市场有望实现持续增长。.

趋势:环氧树脂在复杂结构3D打印中的应用日益广泛

在日本环氧树脂市场,各行业对3D打印技术的应用呈现显著增长,目前已有超过1万家企业采用该技术。在众多材料中,环氧树脂凭借其高强度、耐化学腐蚀和多功能性等卓越性能脱颖而出。日本3D打印材料市场(包括环氧树脂)价值约12亿美元,随着各行业逐渐认识到3D打印技术在复杂结构制造方面的潜力,预计该市场还将继续增长。.

环氧树脂在汽车和航空航天领域备受青睐,因为这两个领域对复杂几何形状和轻质材料的要求极高。日本汽车工业年产量超过900万辆,越来越多地采用环氧树脂3D打印部件来提升性能并减轻重量。同样,价值约400亿美元的航空航天环氧树脂市场也利用这些树脂制造轻质耐用的零件,从而推动了该行业的增长。3D打印的精度和定制化能力,结合环氧树脂的强度,使得以往难以实现的创新设计成为可能。.

日本的研发在推动3D打印技术和材料发展方面发挥着至关重要的作用。每年,日本投入超过2亿美元用于开发新型树脂配方,以提高打印性能和可打印性。日本的大学和研究机构与行业领军企业合作,不断突破3D打印和环氧树脂的应用极限。因此,日本有望继续引领3D打印创新,而环氧树脂在各行各业构建复杂、高性能结构方面发挥着关键作用。.

挑战:来自性能相似替代材料的竞争

日本环氧树脂市场面临着来自聚氨酯和硅树脂等性能优势相近的替代材料的巨大挑战。这些材料凭借其独特的性能,例如柔韧性、热稳定性和成本效益,正迅速获得市场认可。日本化学工业规模超过2000亿美元,竞争异常激烈,超过2000家公司争夺市场份额。随着替代材料的不断发展,为传统上由环氧树脂主导的应用领域提供了更多可行的选择,这种竞争也愈演愈烈。.

环氧树脂市场增长面临的最大挑战之一是生物基替代品的开发,这与日本对可持续发展和环境责任的承诺相契合。日本政府支持各项减少碳排放的举措,化学工业也不例外,目前已有超过100个项目致力于开发环保材料。这种对可持续发展的推动促使人们对生物基树脂的兴趣日益浓厚,因为生物基树脂在不牺牲性能的前提下,能够减少对环境的影响。因此,环氧树脂必须与这些新兴材料展开竞争,以满足具有环保意识的消费者和行业的需求。.

在日本,汽车和电子行业是环氧树脂消费的主要消耗行业,为了满足监管机构和消费者对可持续性的需求,这两个行业正在探索替代材料。报告显示,仅去年一年,就有超过3000种采用替代树脂的新产品问世。这种转变给环氧树脂市场带来了巨大的挑战,迫使制造商不断创新并实现产品差异化,以保持市场竞争力。随着来自替代材料的竞争日益激烈,日本环氧树脂行业必须做出调整,才能继续在全球市场中占据重要地位。.

细分市场分析

按类型

双酚A (BPA) 和环氧氯丙烷 (ECH) 等二丁基环氧乙烷 (DGBEA) 因其优异的性能,包括高机械强度和热稳定性,在日本环氧树脂市场占据主导地位,市场份额超过69.7%,这些性能对于先进的工业应用至关重要。全球BPA和ECH的产量分别约为700万吨和200万吨,日本是主要贡献者之一。2023年,日本汽车工业年产量超过900万辆,高度依赖这些树脂来提升车辆的性能和耐久性。价值超过1400亿美元的电子行业也利用BPA和ECH基树脂制造印刷电路板和元件封装,受益于其优异的绝缘性能。此外,日本建筑业年支出超过5000亿美元,也需要这些树脂用于基础设施建设、防护涂层和粘合剂。.

三菱化学株式会社等主要企业每年生产约40万吨双酚A(BPA)树脂,而住友化学株式会社则生产超过10万吨环氧氯丙烷(ECH)树脂,以满足国内外市场需求。全球环氧树脂市场预计将超过100亿美元,其中日本在可再生能源领域的投资超过160亿美元,显著提升了风力涡轮机和太阳能电池板等产品的树脂用量,凸显了其在该市场的重要地位。此外,日本每年超过1300亿美元的研发投入也促进了树脂配方的创新。包括丰田、本田、索尼和松下在内的领先企业都依赖这些树脂来生产高质量、耐用的产品。随着日本持续重视技术进步,BPA和ECH树脂仍然至关重要,它们在新兴应用领域的应用进一步巩固了其市场主导地位,并推动了2023年需求的增长。.

按表格

由于其用途广泛且在关键行业中得到广泛应用,液态环氧树脂在日本环氧树脂市场占据主导地位。2023年,液态环氧树脂占据了41.1%的市场份额,预计未来几年将以1.3%的复合年增长率持续增长。汽车行业是其主要驱动力之一;日本在2023年生产了约800万辆汽车,使其成为世界顶级汽车生产国之一。液态环氧树脂在生产用于车身和零部件的轻质复合材料方面至关重要,有助于提高燃油效率并减少排放。电子行业是日本经济的重要支柱,产值超过10.7万亿日元,该行业在制造印刷电路板和半导体封装材料方面也高度依赖液态环氧树脂。此外,建筑行业在2023年新建住房数量超过90万套,该行业在涂料和粘合剂中使用这些树脂来提高建筑物的耐久性和使用寿命。.

由于液态环氧树脂具有优异的机械性能和对先进技术的适应性,其市场需求正在不断增长。液态环氧树脂具有卓越的粘合性、耐化学性和热稳定性,使其成为高性能应用的理想选择。环境问题和严格的法规促使各行业采用有助于实现可持续发展目标的材料。液态环氧树脂能够生产轻质部件,从而显著减少碳排放——据估计,日本交通运输行业的碳排放量每年高达500万吨。可再生能源行业也推动了对液态环氧树脂的需求;日本2023年的风电装机容量达到5吉瓦,而液态环氧树脂是制造风力涡轮机叶片的关键材料。此外,化学领域超过20亿美元的研发投入,推动了液态环氧树脂配方的改进和应用范围的扩大。这些因素共同巩固了液态环氧树脂在日本市场的高偏好度和主导地位。.

通过申请

日本环氧树脂市场主要受油漆和涂料应用领域的驱动,这得益于日本广泛的工业活动以及环氧树脂优异的性能。近年来,日本油漆和涂料行业对环氧树脂的消耗量巨大,市场份额超过50%。例如,汽车行业是日本经济的重要支柱,年产量超过900万辆,对耐腐蚀性和耐久性至关重要的环氧基涂料的需求显著增长。造船业也扮演着举足轻重的角色;日本是全球领先的造船国之一,每年生产数百万总吨的船舶,所有这些船舶都需要高性能的环氧涂料来抵御恶劣的海洋环境。.

在建筑业方面,日本一直积极参与基础设施建设项目,包括桥梁、隧道和建筑物的建造与改造。日本每年新建住宅超过80万套,环氧树脂因其强度高、耐磨损等优点,被广泛应用于地板和防护涂料。此外,电子行业是日本环氧树脂市场的重要支柱产业,每年生产数亿台电子设备,也使用环氧树脂进行元件的绝缘和保护。对环保涂料的需求不断增长,也促使水性环氧树脂的使用日益普及,这与全球可持续发展的目标相契合。.

多种因素推动了环氧树脂在日本涂料市场的增长。政府对基础设施的投资,包括数万亿日元的开发和维护项目拨款,刺激了对耐用涂料的需求。防护涂料市场十分活跃,每年数千家工业设施需要进行维护,而环氧树脂正是设备和基础设施保护的必要材料。汽车行业向电动汽车转型,销量逐年增长,也带动了电池系统和轻量化部件对环氧树脂的需求。.

最终用户

截至2023年,日本建筑业依然是其经济的支柱产业,占据环氧树脂市场超过29.7%的收入份额。这一主导地位主要得益于快速的城市改造、基础设施更新以及抗震建筑项目。目前,日本建筑业的产值约为56万亿日元,仅东京就因其正在进行的城市建设项目而贡献了15万亿日元。如此强劲的建筑活动直接推动了对环氧树脂的需求,环氧树脂因其粘合性、耐化学性和耐久性等特性,成为建筑行业的关键材料。近期,日本政府宣布计划在未来十年投资6万亿日元用于基础设施建设,重点提升国家交通和建筑体系的韧性。此外,日本全国目前约有2000个在建高层建筑项目,每个项目都高度依赖环氧树脂等先进材料来确保结构完整性和耐久性。.

环氧树脂在建筑行业有着广泛的应用,尤其是在地板、涂料和结构粘合剂方面。环氧树脂市场在桥梁复合材料的生产中也呈现出增长趋势,目前已有超过300座桥梁正在使用环氧树脂材料进行建造或翻新,这得益于其卓越的强度和耐候性。此外,由于日本每年发生超过1500次地震,抗震材料的需求激增,环氧树脂也因此成为加固建筑框架的首选材料。树脂配方技术的进步也推动了这一增长,提升了其性能和可持续性。一个值得关注的趋势是环保型环氧树脂解决方案的普及,目前已有近500家公司提供绿色认证产品。这一转变不仅符合全球环境标准,也满足了旨在减少碳足迹的当地法规要求。政府的大力支持、技术的创新以及日本的社会经济发展,共同促成了环氧树脂在日本蓬勃发展的建筑行业中不可或缺的地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

日本环氧树脂市场主要参与者

- 3M公司

- 阿迪亚·比拉化学公司

- 阿克玛

- 巴斯夫股份公司

- 科思创股份公司

- 赛特克索尔维工业公司

- 杜邦

- 赢创工业集团

- 亨斯迈国际有限责任公司

- 江苏三木集团

- 朱拜勒化学工业

- 国都化学有限公司.

- MPM控股公司

- 奥林公司

- 中国石化集团公司

- 西卡股份公司

- 日立汽车系统

- 东丽国际株式会社.

- 迪克公司

- 卡内卡公司

- 其他主要参与者

市场细分概述:

按类型:

- DGBEA(双酚A和ECH)

- DGBEF(双酚F和ECH)

- 酚醛树脂(甲醛和酚类)

- 缩水甘油胺(芳香胺和ECH)

- 脂肪族(脂肪醇)

- 其他的

按形式:

- 液体

- 坚硬的

- 解决方案

按申请方式:

- 油漆和涂料

- 复合材料

- 粘合剂和密封剂

- 封装

- 其他的

最终用户:

- 建筑与施工

- 航天

- 消费品

- 海洋

- 风力

- 其他的

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |