市场概况

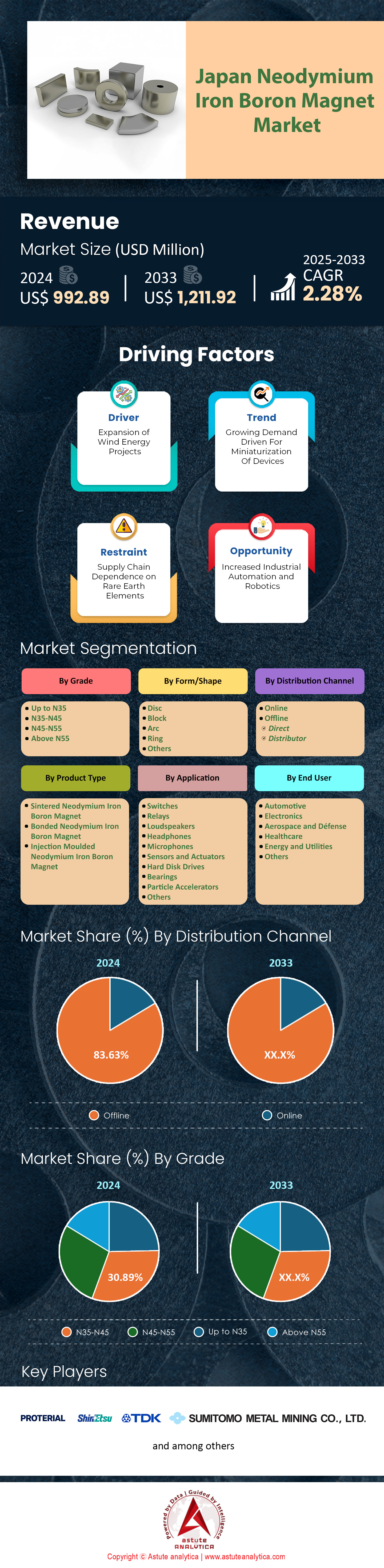

2024年日本钕铁硼磁体市场价值为9.9289亿美元,预计到2033年市场价值将达到12.1192亿美元,在2025-2033年预测期内的复合年增长率为2.28%。.

日本钕铁硼(NdFeB)磁体市场是该国工业体系的关键组成部分。该市场主要受烧结钕铁硼磁体优异性能的驱动,其消耗量达5250吨,占总消耗量的67.89%,这主要归功于其卓越的磁强度,最大磁能积(BHmax)可达35-50 MGOe。汽车行业是最大的消费行业,消耗量达3000吨,这主要得益于120万辆电动汽车的生产。丰田等主要制造商每年生产50万辆混合动力汽车,每台电机集成1-2公斤钕铁硼磁体,以实现高扭矩和高效率。与此同时,可再生能源行业也贡献了1125吨磁体,这主要得益于4.8吉瓦的风电装机容量,其中包括秋田能代风电项目,该项目每兆瓦需要600-800公斤磁体。预计到 2033 年,日本钕铁硼市场的复合年增长率 (CAGR) 将达到 1.21%,凭借其先进的技术应用,巩固了日本作为世界第二大钕铁硼市场的地位。.

供应链动态与生产能力

日本钕铁硼磁体市场的供应链体现了国内生产和国际采购相结合的战略模式。2024年,日本国内钕铁硼磁体产量为4500吨,其中主要企业Proterial有限公司(原日立金属有限公司)和信越化学工业株式会社分别贡献了1800吨和1200吨,满足了国内60%的需求。剩余的2800吨主要依赖进口,主要来自中国。然而,由于中国出口配额减少了10%,钕的价格上涨至每公斤12000日元(约合每公斤80美元)。为了降低对进口的依赖,日本从报废产品中回收了400吨钕,比2023年增长了20%,这得益于经济产业省500亿日元的投资。这项努力使进口依赖度从 2022 年的 45% 降低到 38%。N35-N45 等级的钢材总量为 3412 吨,由于其经济高效的性能而占据主导地位,其应用范围从电动汽车电机到消费电子产品,包括索尼的 3200 万部智能手机。.

未来预测

展望未来,受电动汽车年销量预计增长至200万辆以及风电装机容量预计达到10吉瓦的推动,到2030年,日本钕铁硼磁体市场需求预计将达到9000吨,其中汽车和能源行业的需求量可能分别增至4000吨和6000吨。然而,挑战依然存在。钕铁硼磁体生产过程中每公斤排放35公斤二氧化碳,其环境足迹与日本的碳中和目标相悖;同时,来自成本更低的铁氧体磁体的竞争也削弱了对性能要求不高的应用领域的需求。尽管如此,TDK公司的低镝钕铁硼磁体以及日本经济产业省(METI)1000亿日元的回收计划等创新举措,表明日本正积极采取措施以维持市场增长。这些进展使日本钕铁硼市场成为一个具有韧性且不断发展的实体,能够在2024年及以后平衡技术进步与经济和环境因素。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:电动汽车行业的增长推动了对钕铁硼磁体的需求增加。

日本电动汽车(EV)行业持续蓬勃发展,预计到2025年将对该国钕铁硼磁体市场产生显著影响。最新报告显示,到2025年,日本电动汽车市场总收入将达到790.434亿美元,复合年增长率高达32.6%。这一增长势头主要得益于乘用车市场的强劲表现,该市场占据了电动汽车市场总收入的73.01%。随着乘用车市场的扩张,对高性能钕铁硼磁体的需求也随之激增。日本政府提出的到2035年实现轻型新车销售100%为电动汽车的长期目标,进一步推动了这一发展。该政策促进了包括先进钕铁硼磁体应用在内的电动汽车技术的研究、创新和投资。

日本拥有超过31,600个公共电动汽车充电站,进一步推动了向电气化交通的转型,提升了钕铁硼磁体市场消费者的基础设施便利性。丰田、日产和本田等汽车巨头正通过提高产能来应对不断增长的市场需求,据估计,上个财年它们共售出了约220万辆电动汽车。因此,钕铁硼磁体制造商面临着更大的压力,需要提高产量、提升质量并优化供应链。这些磁体是电动汽车动力系统的关键部件,尤其对于需要紧凑设计和高扭矩密度的牵引电机而言更是如此。因此,钕铁硼磁体优异的磁性能,包括高矫顽力和高剩磁,在提升电动汽车动力系统的效率方面发挥着至关重要的作用。除了政府激励措施、本地产业合作和国际伙伴关系之外,蓬勃发展的电动汽车市场也在持续塑造着日本钕铁硼磁体市场格局。通过不断创新,该行业保持着上升势头,巩固了其作为日本推动可持续交通的关键驱动力的地位。.

趋势:供应链多元化降低对中国稀土材料的依赖

2025年,日本钕铁硼磁体市场正加速推进供应链多元化,这是降低过度依赖单一稀土来源风险的关键战略。其中一项重要举措是与澳大利亚于2023年底签署的关键矿产协议,旨在稳定低排放行业的稀土进口。日本金属与能源安全机构(JOGMEC)向莱纳斯稀土公司投资900万美元,旨在到2024年将其年产能提升至1.2万吨,这进一步巩固了上述合作。此外,与资源丰富的国家(例如与纳米比亚关键金属公司)的合作,也致力于拓展日本获取镝、铽等重稀土元素的渠道。直接结果是,稀土月进口量攀升至 664.84 吨,这表明采购策略发生了切实的转变,有助于降低供应脆弱性。.

日本稀土进口额波动剧烈,从2022年年中的97.7亿日元降至2022年底的59亿日元,这反映了日本对新贸易协定和全球钕铁硼磁体市场状况变化的快速反应。到2025年,由于贸易框架的演变和对替代采矿项目的投资,日本对中国进口的依赖程度已从2022年的近80%降至约65%。这种多管齐下的策略增强了钕铁硼磁体供应链的稳定性,提高了日本的竞争力和能源安全。除了确保新的矿产资源外,日本还优先发展稀土材料的先进回收技术,从而减少生产环节的低效环节。这些协同努力凸显了日本对供应链韧性的重视,有助于制造商满足钕铁硼磁体的高精度质量标准。随着时间的推移,对单一供应商依赖程度的降低不仅稳定了成本,还促进了日本磁体生产生态系统的创新。.

挑战:环境合规和新技术实施相关的成本高昂

自2025年起,日本钕铁硼磁体市场日益严格的环境法规给制造商带来了显著的财务和行政负担。企业平均将运营预算的12.5%用于合规,较2023年增长了3.2%,涵盖能源消耗、温室气体排放和废物管理等各个方面。到2025年,该行业的合规支出总额将增至约2.1亿美元,同比增长18%。与此同时,环境检查的频率也更高,企业每年需接受6次强制性检查,而此前的法规规定为4次。到2025年中期,约46%的日本钕铁硼磁体制造企业完成了全面的环境审计,这既表明了进展,也凸显了监测设备、人员培训和设施改造方面所需的必要资金投入。这些不断扩大的责任凸显了环境保护与维持成本效益运营之间的矛盾。.

由于日本独特的电网限制,钕铁硼磁体市场生产商的能源支出增加了约9%,这导致合规成本不断攀升。这些生产商必须实施先进的排放控制技术并适应更严格的处置指南。向环保涂层转型是最大限度减少污染物的关键,但据称这将使生产成本增加高达10%,加剧与全球市场参与者(这些参与者采用的标准相对宽松)的竞争。此外,随着技术进步和环境法规的日益严格,产品生命周期不断缩短,研发预算的增长速度也对利润率构成了挑战。直接结果是,日本80%的钕铁硼磁体制造商选择采用多元化、节能的工艺以符合可持续发展目标,从而增加了资本投资。虽然这些措施最终可以带来长期效益——例如降低监管风险和提升品牌声誉——但它们也带来了直接的财政挑战,迫使行业利益相关者在快速变化的市场中权衡创新与合规成本。.

细分市场分析

按类型

在日本蓬勃发展的钕铁硼磁体市场,烧结磁体在2024年占据绝对主导地位,占据高达67.89%的市场份额,相当于7500吨总需求中的5250吨。这一增长源于其卓越的磁性能,最大磁能积(BHmax)高达35-50 MGOe,远超粘结磁体的10-20 MGOe。对于汽车和可再生能源等对性能要求极高的行业而言,烧结钕铁硼磁体是首选。以电动汽车(EV)为例:日本在2024年生产了120万辆电动汽车,其中90%的无刷直流电机都依赖于这种磁体,每个电机消耗1-2公斤磁体,总需求量达1200-2400吨。丰田的 50 万辆混合动力车和日产的 Ariya 电动汽车都体现了这一趋势,它们利用烧结磁体实现了顶级的扭矩密度和效率。.

可再生能源进一步推动了日本钕铁硼磁体市场的需求,仅风力涡轮机在2024年就消耗了1125吨钕铁硼磁体。每台1兆瓦的风力涡轮机需要600-800公斤烧结钕铁硼磁体,例如在1吉瓦的秋田能代海上风电项目中,日立金属公司就提供了耐腐蚀、高性能的解决方案。日本的精密工程文化强化了这种偏好——烧结磁体的需求今年增长了12%,其热稳定性和耐久性是粘结磁体无法比拟的。虽然粘结磁体(1875吨)在电子行业的需求有所增长,但由于其磁力强度较低,只能作为辅助材料使用。对于任何搜索“为什么烧结钕铁硼磁体在日本占据主导地位”的人来说,答案显而易见:其无与伦比的磁力和适应性使其在2024年竞争激烈的行业中不可或缺。.

按年级

在日本2024年钕铁硼磁体市场格局中,N35-N45牌号磁体脱颖而出,占据烧结磁体市场30.89%的份额,其最大磁化强度(BHmax)为35-45 MGOe。它们为何如此受欢迎?关键在于它们在性能、成本和多功能性之间找到了最佳平衡点——完美契合日本科技型市场的需求。这些牌号磁体能够为90%的应用提供强劲的磁场,且价格远低于N50-N55牌号磁体。N50-N55牌号磁体由于添加了镝等稀土元素,磁化强度比N35-N45牌号高出20-30%。对于正在寻找“日本最佳钕铁硼磁体”的电动汽车爱好者来说,N40牌号磁体在丰田普锐斯电机中表现出色,其扭矩为300-350牛·米,价格为12,000日元/公斤(约合80美元/公斤),而N52牌号的价格则高达15,000日元/公斤。.

电子产品行业规模庞大,重达2625吨,其智能手机扬声器和硬盘驱动器驱动器均采用N35-N38钕磁铁——索尼2024年生产的3200万台设备每台仅使用0.5-1克钕磁铁,充分证明了其规模化生产的效率。风力涡轮机消耗1125吨钕磁铁,由于其耐热性(80-120°C),日本沿海风力发电项目对其青睐有加。更高等级的钕磁铁虽然强度更高,但需要添加成本高昂的添加剂,因此对大多数用途而言性能过剩。日本的钕磁铁回收利用工作每年可生产400吨中等等级的钕磁铁,进一步巩固了N35-N45钕磁铁的优势。对于那些在谷歌上搜索“为什么N35-N45钕磁铁在日本磁铁市场占据主导地位”的人来说,答案很简单:它们以实惠的价格提供卓越的性能,并将在2024年占据市场主导地位。.

通过申请

钕铁硼磁体是日本2024年硬盘驱动器(HDD)生产的幕后功臣,凭借其在音圈电机(VCM)和主轴电机中展现出的高精度和高强度,推动了钕铁硼磁体市场200吨的需求增长。硬盘驱动器应用已占据日本钕铁硼磁体市场近20%的份额。作为数据存储强国,日本今年生产了4000万块硬盘驱动器,每块硬盘都包含5-10克烧结的N35-N38磁体,用于定位读写磁头并以7200转/分的速度旋转盘片。数据中心投资10%的增长——例如东芝的16TB硬盘——使得硬盘驱动器在固态硬盘(SSD)快速发展的同时依然保持着重要地位,也使得钕铁硼磁体成为实现高性价比、高容量存储的必备之选。对于搜索“为什么日本硬盘使用钕铁硼磁体”的技术爱好者来说,其紧凑而强大的性能才是最终决定性因素。.

然而,硬盘驱动器(HDD)在日本钕铁硼磁体市场仅占很小一部分。汽车应用的需求量远超硬盘驱动器,高达3000吨,其中120万辆电动汽车的电机每辆需要1-2公斤钕铁硼磁体——想想丰田混合动力车的需求量就比硬盘驱动器高出15倍。风力涡轮机的需求量为1125吨,每兆瓦风电需要600-800公斤钕铁硼磁体,在秋田能代等风电项目中,其规模远超硬盘驱动器。消费电子产品的需求量也位居榜首,达到2625吨,涵盖智能手机(3200万部)和索尼耳机驱动器(150吨)等产品。医疗保健领域的需求量为375吨,为6200台核磁共振成像仪(每台50-100公斤)提供动力,增长率达10%。对于那些查询“日本钕铁硼磁体的主要用途”的人来说,到2024年,汽车、能源和电子行业在数量和创新方面都将超越硬盘驱动器。.

最终用户

2024年,日本汽车行业将成为钕铁硼磁体市场最大的消费市场,占据7500吨市场份额的42.58%(3000吨),这主要得益于电动汽车和混合动力汽车的蓬勃发展。日本电动汽车产量预计达到120万辆,比2023年增长15%。其中,超过90%的无刷直流电机采用烧结钕铁硼磁体,每台电机使用1-2公斤,总计用量高达1200-2400吨。丰田的50万辆混合动力汽车和日产的Ariya纯电动汽车便是这一趋势的有力佐证,它们能够提供300-400牛·米的扭矩,且能量损耗比铁氧体磁体降低10%。对于那些搜索“为什么日本汽车行业如此青睐钕铁硼磁体”的汽车爱好者来说,答案在于这种磁体紧凑轻巧的设计,完美契合日本狭窄的道路空间。.

政府大力投资1.3万亿日元(约合87亿美元)建设电动汽车基础设施,极大地推动了钕铁硼磁体市场的发展,其增长速度超过了电子行业(2625吨)和能源行业(1125吨)。与欧洲对铁氧体磁体的偏爱不同,日本始终坚持性能至上的理念,这使得钕铁硼磁体继续占据市场主导地位。例如,本田的e:HEV混合动力系统就采用了N40牌号的钕铁硼磁体,以确保其在150°C高温下的稳定性。即使是传统汽车,由于动力转向系统和传感器等部件的使用,也会增加300-500吨的钕铁硼用量。到2030年,随着电动汽车保有量达到200万辆,钕铁硼的需求量可能达到4000吨。对于那些在谷歌上搜索“日本最大的钕铁硼用户”的人来说,汽车行业的规模、创新能力和政策支持使其在2024年成为当之无愧的市场领导者。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

日本钕铁硼磁铁市场主要参与者

- 日立金属(现为Proterial有限公司的一部分)

- Innuovo Magnetics

- 住友金属矿业株式会社.

- 信越

- TDK

- 大同工业株式会社.

- 麦格纳东京

- 库马尔磁铁工业

- 阿诺德磁性技术

- 其他知名球员

市场细分概述

按产品类型

- 烧结钕铁硼磁体

- 粘合钕铁硼磁铁

- 注塑成型钕铁硼磁铁

按年级

- 最高可达 N35

- N35-N45

- N45-N55

- N55 以上

按形状/形态

- 光盘

- 堵塞

- 弧

- 戒指

- 其他的

通过申请

- 开关

- 接力赛

- 扬声器

- 耳机

- 麦克风

- 传感器和执行器

- 硬盘驱动器

- 轴承

- 粒子加速器

- 其他的

最终用户

- 汽车

- 电子

- 航空航天与国防

- 卫生保健

- 能源与公用事业

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |