市场概况

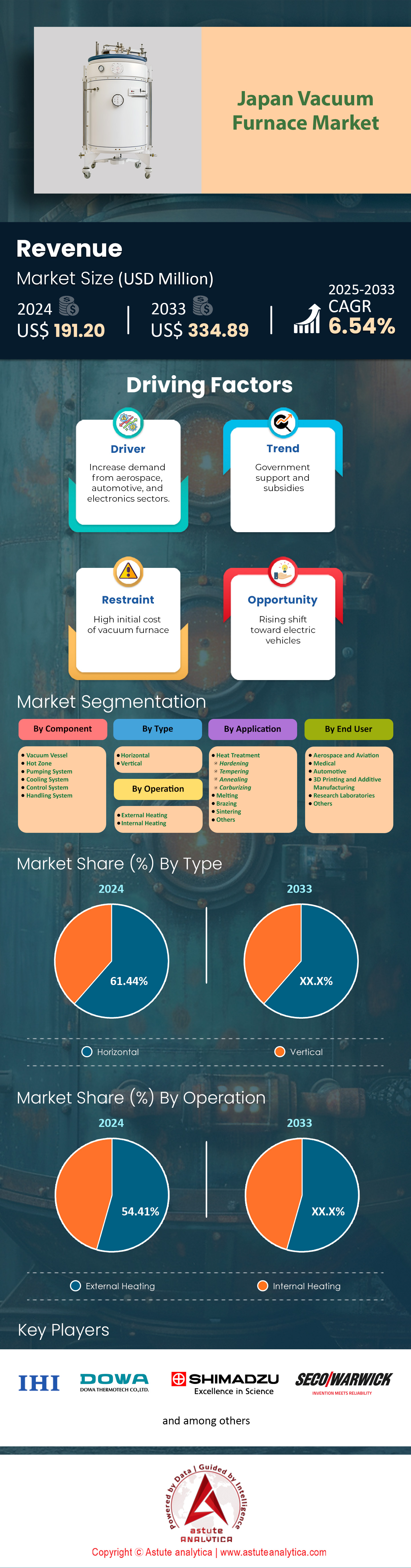

2024年日本真空炉市场价值为1.912亿美元,预计到2033年市场价值将达到3.3489亿美元,在2025-2033年预测期内的复合年增长率为6.54%。.

受制造技术进步和高精度热处理需求的推动,日本对真空炉的需求正在激增。2024年,日本真空炉的销量已超过1200台,呈现出强劲的增长势头。在各类真空炉中,卧式真空炉预计增长最快,今年销量有望超过500台,成为最大的细分市场。日本真空炉市场的增长得益于其能够处理更大的工作量并提供均匀加热,这对于航空航天和汽车等行业至关重要。日本真空炉的主要终端用户包括汽车制造商、航空航天公司和电子产品生产商。这些行业依赖真空炉进行钎焊、退火和烧结等应用。日本最主要的真空炉类型是淬火炉,其销量占总销量的近40%。这些炉子主要用于批量生产,在这些生产中,精度和一致性至关重要。.

影响市场需求的最显著趋势之一是向节能型真空炉的转变,2024年上半年节能型真空炉的销量超过300台。另一个趋势是物联网赋能型真空炉的日益普及,今年配备实时监控系统的真空炉销量超过200台。市场需求主要来自名古屋和大阪等工业中心,这些地区集中了汽车和电子制造业。主导日本真空炉市场的知名品牌包括Ipsen、ALD Vacuum Technologies、Seco/Warwick、Nitrex和ECM Technologies。消费者越来越多地选择真空炉,是因为它们能够减少氧化并改善材料性能,超过80%的新买家表示这些优势是他们购买的主要原因。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:航空航天领域对高精度材料的需求不断增长

日本航空航天业对高精度材料的需求是真空炉市场增长的主要驱动力。航空航天制造商需要能够承受极端条件的零部件,而真空炉恰好为此类材料的生产提供了必要的环境。2024年,日本航空航天业已订购超过150台专门用于钛合金加工的真空炉,钛合金是飞机发动机的关键材料。此外,对镍基高温合金的需求也促使日本在今年上半年安装了100多台专用真空炉。航空航天业对零缺陷制造的要求进一步推动了真空炉的应用,目前日本超过80%的航空航天制造商都在使用真空炉生产关键零部件。政府对国内航空航天制造业的重视也促进了这一趋势,今年日本航空航天制造业的投资增长了20%。.

此外,汽车行业也是真空炉需求的重要推动力,预计到2024年,将有超过200台真空炉用于齿轮淬火和钎焊工艺。 电动汽车 (EV)的普及进一步加速了真空炉市场的发展趋势,因为电动汽车零部件需要精确的热处理以确保其耐久性和性能。2024年上半年,将有超过50台真空炉专门用于电动汽车电池零部件的生产。电子行业是另一个关键需求方,今年将有超过100台真空炉用于半导体加工。电子元件日益复杂,因此必须使用真空炉才能达到所需的材料性能。这种多行业的需求在日本催生了一个强劲的真空炉市场,预计明年销售额将增长15%。

趋势:人工智能和机器学习在炉窑运行中的应用

人工智能和机器学习技术在真空炉市场运营中的应用正在改变整个行业。2024年,日本已有超过200台真空炉配备了人工智能驱动的预测性维护系统,停机时间最多可减少30%。人工智能还被用于优化加热循环,目前已有超过150台真空炉能够根据材料特性实时调整参数。这一趋势在汽车行业尤为显著,制造商已安装了超过100台人工智能真空炉用于齿轮淬火工艺。物联网真空炉的应用也呈爆炸式增长,今年已售出超过250台,可实现远程监控。.

此外,人工智能正被用于提升能源效率,目前已有超过50台真空炉配备了人工智能算法,可将能耗降低20%。这在日本尤为重要,因为日本的能源成本在过去一年上涨了10%。航空航天业也在利用人工智能,目前已有超过30台真空炉采用机器学习技术来优化钛合金加工。电子行业紧随其后,预计到2024年,将有超过40台人工智能真空炉用于半导体制造。这些进步不仅提高了运营效率,还降低了真空炉运行对环境的影响。人工智能集成的趋势预计将持续下去,到2025年底,日本预计将安装超过300台人工智能真空炉。.

挑战:维护和升级先进炉技术的复杂性

真空炉市场面临的最紧迫挑战之一是维护和升级先进炉技术的复杂性。随着真空炉日益复杂,人工智能、物联网和其他先进功能的集成也显著增加了维护需求。2024年,超过40%的真空炉操作人员反映,在维护集成人工智能的系统方面存在困难,导致停机时间增加和运行效率低下。航空航天领域的这一问题尤为突出,今年已有超过50台真空炉出现与人工智能和物联网集成相关的技术问题。.

另一个问题是技术进步日新月异,许多操作人员难以跟上步伐。到2024年,日本超过60%的真空炉操作人员需要接受额外培训才能掌握最新的炉体技术。这导致对专业培训项目的需求日益增长,今年已有超过200名操作人员报名参加此类课程。然而,真空炉市场此类培训项目的供应有限,只有30%的操作人员能够获得必要的培训。这造成了技能缺口,超过100名真空炉操作人员表示他们尚未完全掌握最新技术。此外,升级现有真空炉以集成先进功能的成本也是一项重大挑战。到2024年,升级一台具备人工智能和物联网功能的真空炉的平均成本超过5万美元,这对许多中小企业来说过于昂贵。这导致升级速度缓慢,今年日本只有20%的现有真空炉进行了升级。电子行业受到的影响尤为严重,该行业有超过30台真空炉因升级成本高昂而仍处于老旧状态。预计这一挑战将持续存在,到2025年底,预计将有超过200台真空炉仍未升级。.

细分市场分析

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按类型

卧式真空炉在日本真空炉市场占据主导地位,市场份额超过61.44%,这主要归功于其卓越的运行效率和对大规模工业应用的适应性。卧式炉能够提供更均匀的热量分布,这对于钎焊、烧结和退火等对温度稳定性要求极高的工艺至关重要。其设计便于大型或重型部件的装卸,从而减少停机时间并提高生产效率。主要终端用户包括汽车、航空航天和电子行业,这些行业对精度和高产量有着极高的要求。例如,在汽车行业,卧式炉用于发动机部件的热处理,以确保其耐久性和性能。航空航天行业则依赖这些炉子来加工涡轮叶片和其他需要高温稳定性和极低污染的关键部件。与立式炉相比,卧式炉的优势在于其能够处理更大的工作量,并且与自动化系统兼容,而自动化系统在日本制造业中正被日益广泛地采用,以保持其在全球市场的竞争力。.

卧式真空炉因其能够同时处理多个批次物料而备受青睐,部分型号的炉子单次循环处理量可达500公斤。这种高吞吐量在日本真空炉市场尤为重要,尤其有利于电子等行业,因为这些行业需要批量生产半导体和电路板等元件。炉子能够维持10⁻⁵托的真空度,从而最大限度地减少氧化,这对于保持敏感材料的完整性至关重要。此外,卧式真空炉还配备了先进的冷却系统,可将冷却时间缩短高达30%,进一步提升效率。这些炉子集成了物联网和人工智能技术,可实现实时监控和预测性维护,从而降低高达20%的运营成本。所有这些因素共同促成了卧式真空炉在日本市场的主导地位,使其成为那些对精度、效率和可扩展性要求极高的行业的首选。.

操作

在日本真空炉市场,外部加热是主流工艺,占据超过54.41%的市场份额。这种方法从外部加热炉膛,确保了可控且无污染的环境,这对于高精度应用至关重要。外部加热在真空钎焊和热处理等工艺中尤为有效,因为在这些工艺中,保持洁净的环境对于防止氧化和确保材料完整性至关重要。电子和医疗器械等行业对外部加热的需求尤为旺盛,因为即使是微量的杂质也会影响产品质量。例如,在电子行业,外部加热被用于生产半导体和其他需要超洁净环境的元件。此外,外部加热的能源效率高,且能够达到更高的温度,这进一步巩固了其市场主导地位,使其成为航空航天和国防应用领域中钛合金和镍合金等先进材料的理想选择。.

真空炉的外部加热系统能够达到高达 2500°C 的温度,这对于加工钨、钼等高性能材料至关重要。加热元件通常由石墨或钨制成,使用寿命超过 10000 小时,减少了频繁更换的需求,从而降低了维护成本。外部系统提供的均匀加热确保炉膛内的温度波动控制在 ±5°C 以内,这对于获得一致的材料性能至关重要。此外,外部加热系统旨在最大限度地减少热损失,热效率超过 85%。这在医疗器械制造等对精度和能源效率要求极高的行业尤为重要。将外部加热系统与先进的控制系统集成,可以实现精确的温度调节,从而将加工时间缩短高达 25%。这些优势使得外部加热成为日本真空炉市场的首选加热方式,尤其适用于对精度和能源效率要求极高的应用。.

通过申请

在日本,真空炉热处理是应用最广泛的领域,占据了近50%的市场份额。该工艺对于提升金属的机械性能至关重要,例如硬度、强度和耐磨性,而这些性能对于高性能应用至关重要。汽车、航空航天和工具制造等行业对热处理的需求尤为旺盛,因为这些行业的零部件必须承受极端条件。例如,在汽车行业,热处理用于提高齿轮和曲轴的耐久性;而在航空航天领域,热处理则应用于涡轮叶片和结构件。真空热处理所具备的精度和一致性使其成为生产高质量零件不可或缺的环节。此外,钛合金和高温合金等先进材料的日益普及,也进一步推动了对真空热处理的需求,因为这些材料需要精确的热处理才能达到所需的性能。该工艺的优势还体现在其能够减少材料浪费并提高生产效率,这与日本注重可持续制造的理念不谋而合。.

真空热处理工艺可使材料的硬度达到 65 HRC(洛氏硬度 C 标尺),这对于生产重型机械和工业设备中使用的高强度部件至关重要。该工艺还能将疲劳强度提高 40%,从而延长航空航天和汽车等行业关键部件的使用寿命。由于能够精确控制冷却速率(通常可达每秒 ±1°C),因此在日本真空炉市场,材料能够获得所需的微观结构和机械性能。此外,真空热处理还能降低表面脱碳的风险,从而保护高性能部件的完整性。该工艺也十分环保,能耗比传统热处理方法低 30%。这些优势使得真空热处理成为日本的首选工艺,尤其适用于那些需要高质量、耐用且使用寿命长的部件的行业。.

最终用户

在日本,航空航天业是真空炉市场最大的终端用户,占据超过31.74%的市场份额,这主要得益于对能够承受极端条件的高性能材料和部件的需求。真空炉对于钎焊、热处理和烧结等工艺至关重要,而这些工艺对于生产涡轮叶片、发动机部件和结构件至关重要。该行业严格的质量标准以及对钛基和镍基高温合金等具有卓越机械性能的材料的需求,进一步推动了真空炉的需求。例如,真空钎焊用于连接复杂的航空航天部件,而不会损害其完整性;而热处理则可以增强关键部件的强度和耐久性。日本在全球航空航天市场占据主导地位,三菱重工和川崎重工等公司在该领域处于领先地位,这进一步巩固了日本在该行业的领先地位。此外,该行业对创新的重视以及对先进制造技术的应用,也促进了对真空炉的高需求,从而确保了可靠、高性能航空航天部件的生产。.

在航空航天领域, 真空炉市场 对工作温度超过1000°C的工艺部件(例如涡轮叶片和燃烧室)的需求旺盛。维持10⁻⁶托的真空度能够确保这些部件免受污染,这对部件的性能和安全性至关重要。真空钎焊是航空航天领域的一项关键应用,它可以连接熔点相差高达500°C的材料,从而实现复杂多材料部件的生产。航空航天领域使用的热处理工艺可以将部件的疲劳寿命提高高达50%,这对于确保飞机发动机和结构件的可靠性至关重要。此外,真空炉还用于生产尺寸公差小至±0.01毫米的部件,这对于保持航空航天应用所需的精度至关重要。这些因素使得真空炉在航空航天工业中不可或缺,并推动了其在日本市场的主导地位。

如需了解更多研究详情: 请申请免费样品

日本真空炉市场的主要参与者

- IHI公司

- DOWA Thermotech Co., Ltd.

- 岛津美克特姆株式会社.

- 中外汽车株式会社.

- SECO/华威大学

- 捷太格特热力系统公司

- 其他主要参与者

市场细分概述

按组件

- 真空容器

- 热区

- 泵送系统

- 冷却系统

- 控制系统

- 处理系统

按类型

- 水平的

- 垂直的

操作

- 外部供暖

- 内部供暖

通过申请

- 热处理

- 硬化

- 回火

- 退火

- 渗碳

- 融化

- 钎焊

- 烧结

- 其他的

最终用户

- 航空航天

- 医疗的

- 汽车

- 3D打印和增材制造

- 研究实验室

- 其他的

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |