日本水处理市场:按类型(缓蚀剂、阻垢剂、杀菌剂和消毒剂、氧化剂、混凝剂和絮凝剂、螯合剂、消泡剂、pH调节剂和稳定剂、其他);处理技术(化学法、预氯化法、曝气法、消毒法、物理法、沉淀法、过滤法、溶气气浮法(脱气)、生物法、生物修复法、其他);终端用户(工业(发电、炼油、纸浆和造纸、金属和采矿、食品和饮料、石油和天然气、其他);市政(饮用水、废水、娱乐用水、河流、湖泊、沿海水域)——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年1月24日 | | 报告编号:AA1023641

市场概况

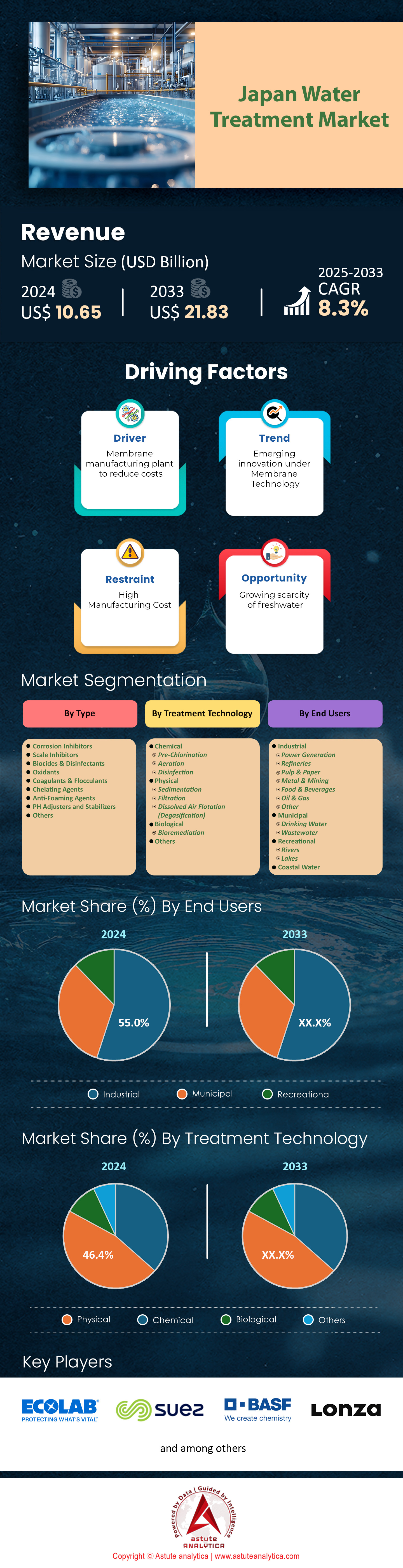

2024年日本水处理市场价值为106.5亿美元,预计到2033年将达到218.3亿美元,在2025年至2033年的预测期内,复合年增长率为8.3%。.

在日本日益增强的环保目标和持续创新的推动下,水处理市场正处于关键时刻。东丽株式会社在全国设有3个专业研发中心,专注于膜技术设计,以优化废水回用。东京都政府于2023年拨款3.7亿美元,用于老旧城区污水处理系统的现代化改造。面对老化的系统,大阪市政府于2024年1月至11月期间更换了1300公里老旧管道。与此同时,福冈市新建了7座海水淡化装置,以确保在长期干旱时期也能稳定供水。.

日本水处理市场中,领先企业通过先进的解决方案推动了这一领域的诸多进步。三菱化学在2024年开展了16个试点项目,旨在研发能够持续去除工业废水中有毒元素的下一代聚合物树脂。日立目前在十几个县每天处理2200兆升废水,有效提升了城乡水净化水平。久保田公司推出了5项新专利过滤系统,每套系统都针对农业区常见的特定微污染物而设计。苏伊士集团投资5000万美元与地方政府建立战略合作伙伴关系,力求在提高运营效率的同时降低能源消耗。与此同时,横滨公司更换了148个老旧地下储罐,以减少老化金属结构带来的污染风险。.

北九州市目前运营着26座先进的水资源回收设施,这些设施专注于营养物质的提取,以支持可持续农业发展。水处理市场的这些扩张体现了地方政府和技术供应商之间的协同效应,双方都致力于为子孙后代保护水资源。既定的政策不断推动各利益相关方进行稳健的建筑改进,确保每个城市独特的地理和人口需求都能得到精准的工程解决方案。由此形成了一个多元化的市场,大型企业和专业企业都在竞相改进过滤、海水淡化和先进的水处理技术。随着用水需求的日益增长,日本在政府投资、企业研发和市政举措的推动下,采取的综合性方法,持续为可靠、高质量的水处理系统树立标杆。.

如需了解更多信息,请申请免费样品

市场动态

驱动因素:日益复杂的工业环境需要先进的解决方案来满足现代日本各地多方面的水处理扩建需求。

日本工业领域经历了巨大的多元化发展,其中电子、汽车和高科技制造业处于领先地位。2024年,丰田启动了5项工厂升级改造项目,旨在建立闭环废水处理系统,实现现场废水收集和循环利用。负责大型高速公路网络的东日本高速公路公司安装了3座紧凑型污水处理厂,专门用于最大限度地减少关键路口附近的径流污染。松下公司开设了2个污染控制实验室,专注于减少半导体生产过程中产生的副产品,这表明不同行业需要定制化的解决方案。东丽公司的新试点项目开展了6项现场测试,分析先进膜在高化学负荷下的性能,这一大胆举措体现了复杂工业运营不断变化的需求。以基础设施项目闻名的日立造船公司为4家大型工厂配备了专有的多重屏障处理技术,以控制重金属污染。为应对化学制造行业的增长,IHI株式会社与地方政府合作,对9个工厂进行了定制化扩建,以简化富含营养物质的废水的再利用。.

日本水处理市场的多元化发展凸显了对高适应性过滤技术、先进数字控制系统和实时监测的需求。这种多领域需求的激增也促使市政当局和私营企业之间开展更紧密的合作。专注于资源回收的子公司三菱RNG推出了一套高精度传感器套件,能够近乎瞬时地检测微量污染物——因为工业废水通常含有高浓度污染物。日立的双层技术经过45种化学物质的测试,凸显了工业需求如何推动工程技术的进步。与此同时,日本水处理市场的持续扩张需要高效的故障安全机制,这促使政府开展了12项针对专业技术人员的交叉培训计划,以培养他们熟练操作先进仪器的能力。无论是电子巨头还是汽车供应商,每个项目都表明,市场必须快速适应,否则将面临停滞的风险。随着日本工业复杂性的加速发展,水处理供应商也越来越有动力去改进、测试和部署能够处理从重金属到复杂化合物等各种物质的灵活系统,从而为更广泛的行业合作铺平道路。.

趋势:市政当局越来越倾向于采用集成智能传感器系统,以简化对不同城市景观中多点水质的监管。

日本各市政府正越来越多地采用智能监测平台来统一和简化水质管理。东京都水务局在关键渠道部署了2800个传感器节点,能够检测pH值、浊度和余氯,从而确保及时发出污染激增的警报。横滨市开始测试80架遥控无人机,这些无人机可以实时采集河段水样,从而分析溶解氧和痕量重金属。札幌市在水处理市场开展的试点项目,在工业区附近部署了27个传感器阵列,用于测量微塑料的存在,以便在污染物向下游扩散之前进行早期干预。川崎市与一家当地机器人公司合作,在高流量交叉路口安装了4个先进的扫描探头,用于监测温差,以检测设备故障。这些集成系统减少了人工干预,使市政资源能够用于更具战略意义的任务。.

制造商们意识到这种应用激增的趋势,并以灵活、可扩展的传感器解决方案予以响应。东芝开发了一个基于云的平台,将检测仪器连接到中央指挥中心,使城市管理人员能够远程诊断问题。与此同时,富士通为农村地区的水务部门安装了3个广域网,弥合了曾经阻碍实时监管的连接鸿沟。NEC推出了一种专门的数据加密系统,并在14条主要管道上进行了测试,从而消除了人们对扩展传感器网络潜在安全漏洞的担忧。水处理市场的这种数字化变革引起了当地运营商的强烈共鸣,他们认为自动警报和实时分析对于保护水库和渠道至关重要。维护工作也从中受益,因为传感器反馈可以揭示腐蚀、沉积物堆积或渗漏的模式,从而有助于更精确地安排维修工作。以往,巡检人员需要 6 天时间才能从单个水库采集水样,而集成传感器网络将这一过程缩短到不到 2 天。事实上,日本采用传感器驱动的管理标志着一种前瞻性的趋势,凸显了数据驱动治理在维持纯净、不间断供水方面的作用。

挑战:持续的技术碎片化使得在日本不断发展的水处理框架内,制定统一标准方面的协作协调变得复杂。

日本的水处理市场涉及众多利益相关者,包括市政机构、私营企业和工业客户,他们各自投资于不同的技术和方法。仅东京都就于2024年提出了112项针对专业水处理系统的独立需求,反映出需求渠道的分散性。不同都道府县往往采用独特的消毒策略,例如名古屋采用的9种氯化标准就与大阪先进的臭氧消毒方案截然不同。这种巨大的多样性使得解决方案提供商难以建立一种普遍认可的单一方法。东京电力公司(TEPCO)参与了一些水处理项目,开展了4项涉及替代氧化方法的示范项目,但由于现有机械设备的阻碍,合作伙伴的协调变得复杂。金泽市大力推广超滤膜技术,并在3条独立的试验生产线上进行了测试,这凸显了地方优先事项如何超越中央指导方针。.

制造商在跨城市市场推广时,必须应对繁杂的要求和性能指标。鸟岛泵业推出了两款集成解决方案,可选配化学加药模块,但由于审批程序不尽相同,市场接受度仍然参差不齐。专注于机械污泥清除的小型企业EH Environmental为偏远乡镇交付了7套定制设备,但发现每个地点所需的仪器设备都各不相同。缺乏统一的标准也影响了培训工作;2024年,420名技术人员在广岛参加了为期数天的专用泵培训课程,结果发现这些模块与东京推荐的框架并不完全兼容。富士电机虽然签订了5份合作开发合同,但由于各地指南不尽相同,其产品接受度仍然参差不齐。水处理市场的利益相关者越来越呼吁加强协调,不仅是为了加快基础设施部署,也是为了确保质量控制的一致性。由于缺乏统一的技术基准,每个市政当局都根据自身情况来解读“最佳水处理”,导致项目工期延长。简化协调仍然难以实现,但它是平衡本地需求与在全国范围内提供可靠、先进的水处理系统的更广泛目标的关键。.

细分市场分析

按类型

混凝剂和絮凝剂在日本水处理市场占据主导地位,市场份额超过40.1%,因为它们能有效澄清饮用水和工业废水,使悬浮固体聚集并快速沉淀。常用的混凝剂包括硫酸铝和氯化铁,它们因其能够中和胶体颗粒中的电荷而被广泛选用。聚合氯化铝也广受欢迎,常用于处理浊度高或有机负荷高的难处理进水。日本的主要供应商包括专注于处理高浓度工业废水的ChemREADY,以及以其为发电和制造业等行业定制的混凝剂配方而闻名的ChemTreat。除了运行成本低廉之外,由于当地工程师对其高度熟悉,以及完善的监管框架支持其使用,这些化学处理方法仍然是许多市政污水处理厂的首选方案。与此同时,膜过滤和先进的紫外线消毒等物理水处理解决方案在日本迅速普及,这主要是因为它们无需化学操作即可减少残留污泥,符合日本向更绿色工业流程转型的趋势。.

通过治疗技术

在日本水处理市场,物理技术占据超过46.4%的份额,并在2024年获得了显著发展,这主要得益于日益严格的环境指令以及日本对资源可持续性的重视。受修订后的《水污染防治法》指导方针的推动,市政公用事业部门一直在寻求与化学工艺相比产生更少二次残留物的方法。膜过滤系统——尤其是东丽株式会社的超滤组件——是目前最主流的物理工艺之一,截至2023年1月,东京和大阪已有超过60家市政水厂广泛安装了此类系统。荏原工程株式会社提供的快速砂滤装置也备受青睐,北海道和宫城县新安装了140套装置,用于应对季节性浊度高峰。日立公司生产的名为ClearSeparation系列的压力驱动纳滤装置已在川崎的五个主要工业园区投入使用,该装置能够去除复杂的污染物,且不会产生大量污泥。据报道,久保田公司研发的陶瓷膜系统(Kubota RM)在试点项目中每年可减少近200小时的维护间隔,从而降低当地公用事业公司的运营成本。此外,由日本自来水协会牵头的一项政府与产业联合项目于2023年完成了24个试点安装,旨在测试先进的石墨烯基膜,这展现了日本乐于接受前沿技术的开放态度。.

Astute Analytica发布的日本水处理市场报告也指出,公众对物理处理的需求激增,尤其是在氯化或高级氧化工艺中化学副产物受到更严格的审查之后。国土交通省提供的政府补贴进一步刺激了对物理分离的需求,该省本财年专门拨款500亿日元用于在农村地区安装分散式膜分离装置。一些公共水务部门指出,无化学处理方法简化了审批流程,东京都政府报告称,纯物理处理系统比化学处理系统减少了18个审批相关的行政步骤。日本水环境学会2023年的一项专家组研究强调,膜处理厂能够始终如一地满足浊度低于0.1 NTU的出水标准。因此,在大型企业集团的持续创新和旨在提高安全性、减少生态影响并满足日本严格水质标准的公共支持示范项目的推动下,物理处理正巩固其领先地位。.

最终用户

由于生产需求不断增长以及《水污染防治法》下严格的废水排放法规,工业用户在日本水处理市场中占据了超过55%的市场份额,成为该市场的关键用户。该法规强制要求各行业采用先进的系统来减少有害废水的排放。截至2023年,日本经济产业省报告称,受电子、汽车和化工等行业的增长推动,日本制造业每天用水量约为10.2吉升。东京产业局估计,今年工业园区的平均废水处理费飙升至每立方米290日元,反映出大型制造商目前承担着不断上涨的运营成本。像新日铁这样的重工业企业已在其两家主要工厂安装了东丽公司的MHL640反渗透膜,每家工厂的日处理能力为7万立方米;而三菱化学位于横滨的工厂则投资31亿日元新建了一套膜生物反应器系统,以将氨氮浓度降低到5毫克/升以下。值得注意的是,企业对零液体排放解决方案的兴趣也在增长,名古屋的三个试点基地正在测试日立的 CrystaPure,以最大限度地减少地表水的抽取。.

政府立法通过强制规定严格的废水排放标准,并对违规者处以最高可达每日50万日元的罚款,进一步巩固了工业水处理在水处理市场的主导地位。为了符合这些法规,各行业通常会投入巨资建设多级处理系统,结合超滤、离子交换和反渗透等技术。根据日本工业水协会2023年的一项调查,全国每年的水处理支出已超过800亿日元,这与处理含有金属、溶剂和其他管制物质的复杂废水的需求密切相关。一些地方性法规——尤其是在京都和广岛——规定大型生产线的废水铬含量不得超过3毫克/升,这促使工业设施进行大规模升级改造。监管压力、用水量不断增加以及先进处理技术的相互作用,解释了为什么工业水处理目前在日本水处理市场的终端用户领域占据主导地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情:请申请免费样品

日本水处理市场主要参与者

- 索莱尼斯

- 艺康

- 凯米拉

- 苏伊士运河

- 栗田水务工业株式会社.

- 龙沙集团股份公司

- 巴斯夫股份公司

- 东丽株式会社.

- 养老院

- MT AquaPolymer公司.

- 其他知名球员

市场细分概述:

按类型

- 腐蚀抑制剂

- 阻垢剂

- 杀菌剂和消毒剂

- 氧化剂

- 混凝剂和絮凝剂

- 螯合剂

- 消泡剂

- 酸碱调节剂和稳定剂

- 其他的

通过治疗技术

- 化学

- 预氯化

- 通风

- 消毒

- 身体的

- 沉降

- 过滤

- 溶解气浮(脱气)

- 生物

- 生物修复

- 其他的

最终用户

- 工业的

- 发电

- 炼油厂

- 纸浆和造纸

- 金属与采矿

- 食品和饮料

- 石油和天然气

- 其他

- 市政

- 饮用水

- 废水

- 休闲

- 河流

- 湖泊

- 沿海水域

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 106.5亿美元 |

| 预计2033年收入 | 218.3亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 8.3% |

| 涵盖的领域 | 按类型、按处理技术、按最终用户 |

| 主要公司 | 索莱尼斯、艺康、凯米拉、苏伊士、栗田水务株式会社、龙沙集团、巴斯夫、东丽株式会社、SNF、MT AquaPolymer, Inc. 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |