市场概况

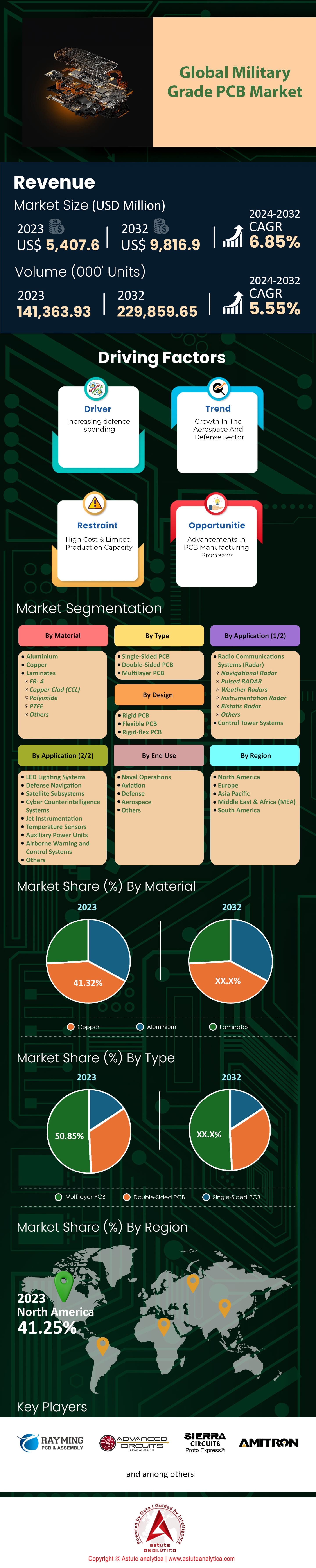

2023年全球军用级PCB市场价值为54.076亿美元,预计到2032年将超过98.169亿美元,在2024-2032年预测期内的复合年增长率为6.85%。.

全球军用级印刷电路板 (PCB) 市场是一个至关重要的动态领域,其特点是技术的不断进步和军事现代化进程的不断推进。截至 2023 年,该市场正经历稳步增长,这主要得益于全球军费开支的增加、国防应用对耐用高效电子元件需求的增长以及小型化趋势的日益普及。值得注意的是,军用应用通常需要能够承受极端条件(包括高温、腐蚀性环境以及强烈的振动或冲击)的 PCB,因此对坚固性、可靠性和高性能的重视尤为突出。智能武器和通信系统的日益普及是影响市场格局的另一大趋势,这需要能够管理这些先进系统复杂功能的精密 PCB。.

军用级PCB市场主要由国防领域驱动,其主要客户包括各类国防和航空航天制造商。该市场终端用户的需求主要体现在对可靠、耐用且技术先进的组件的需求上,以确保军用级电子设备的平稳运行。鉴于军事行动的关键性,采购PCB时必须严格遵守质量和性能标准,因此,信誉良好的成熟供应商往往是首选。.

军用级PCB市场机遇众多,主要源于对升级和创新技术的持续需求。 人工智能(AI) 和物联网(IoT)等技术进步在军事应用中的融合,为市场增长带来了巨大机遇。专注于开发能够支持这些先进系统的PCB的制造商有望在市场中获得竞争优势。

展望未来,军用级PCB市场有望持续增长。随着国防开支的增加和军事现代化进程的不断推进,对先进PCB的需求预计将保持稳定。此外,全球日益紧张的局势和安全隐患意味着对精密军事装备的依赖性增强,从而刺激了军用级PCB市场的发展。同时,人工智能、物联网和5G等尖端技术的出现预计将进一步推动市场增长,因为这些技术需要部署性能卓越、高效的PCB。因此,军用级PCB市场前景广阔,其特点是不断创新,并日益注重性能、可靠性和耐用性。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:制造过程自动化

自动化正日益成为全球军用级PCB市场的重要驱动力。军用级PCB对精度要求极高,且必须能够承受严苛的环境。因此,其制造需要极高的精度和效率,而自动化是实现这些目标的最佳途径。与人工相比,机器人和自动化系统能够提供更高的精度和一致性,从而确保极高的质量水平,这对于军事应用至关重要。.

此外,自动化制造提高了生产速度,降低了劳动力成本,并提升了生产效率。这些优势不仅能直接节省成本,还能释放资源,用于研发活动。反过来,这些投资又推动了PCB技术的进步,进而促进了全球军用级PCB市场中更精密、更高效产品的涌现。.

此外,自动化生产还能降低可能影响PCB功能和可靠性的错误发生概率。考虑到军用级PCB的任何故障都可能危及生命和国家安全,这一点至关重要。因此,随着行业不断向自动化方向发展,我们可以预见军用级PCB市场将受到显著的积极影响。.

趋势:柔性及刚柔结合印刷电路板的使用日益增多

在军用级PCB市场,柔性PCB和刚柔结合PCB的使用趋势正日益强劲。传统的刚性PCB虽然具有诸多优势,但其韧性和适应性远不及柔性PCB。柔性PCB和刚柔结合PCB的耐用性显著更高,能够承受更高的应力和应变,因此非常适合在军事应用中使用,因为军事设备经常需要在恶劣的环境条件下运行。.

这些印刷电路板能够适应小型和不规则形状,因此可以集成到紧凑型军事设备和装备中。随着国防技术日益小型化以提高便携性和效率,这一点尤为重要。除了物理优势外,柔性及刚柔结合印刷电路板还能支持复杂的电路,从而提升军事装备的精密性和功能性。.

鉴于柔性及刚柔结合印刷电路板的诸多优势,预计市场对其需求将显著增长。这一趋势必将塑造军用级印刷电路板市场的未来,推动该领域的创新与发展。.

挑战:遵守严格的法规

军用级PCB市场面临的一项重大挑战是必须符合严格的质量和安全法规。由于军用级PCB的应用至关重要,因此它们必须满足严格的耐久性、可靠性和性能标准。这些标准通过众多国内和国际法规来确保,这些法规涵盖质量控制、安全性和环境影响等各个方面。.

制造商必须遵守这些法规,违规行为可能导致严重的后果,包括巨额罚款、停产和声誉受损。这些后果会严重影响制造商的市场地位和盈利能力。然而,持续遵守这些法规往往需要付出高昂的成本。这对中小制造商而言尤其具有挑战性,他们可能难以在不影响效率和盈利能力的前提下承担这些成本。.

因此,在军用级PCB市场,如何在复杂的监管环境下确保运营效率是一项巨大的挑战。制造商必须不断努力,在遵守法规和实现盈利最大化之间寻求平衡。这一挑战要求制造工艺持续改进,并采取积极主动的合规措施。.

细分市场分析

按材料

军用级PCB市场按材料可分为铝基、铜基和层压板三大类。其中,铜基PCB在2023年占据了最高的市场份额,达到41.32%,这主要得益于铜优异的导热性和导电性,使其成为高频军事应用的理想选择。铜基PCB尤其适用于雷达系统、高速计算机和射频放大器等对散热要求极高的应用领域。.

然而,层压板细分市场预计将在预测期内以7.41%的最高增速增长。层压板具有轻质和优异的电绝缘性能,在航空、国防和航天等各种应用领域的重要性日益凸显。它们尤其适用于高湿度和高温环境,确保了产品的耐用性和使用寿命。.

按类型

按类型分析军用级PCB市场,主要细分市场包括单面PCB、双面PCB和多层PCB。2023年,多层PCB细分市场以50.85%的最高收入份额领跑,预计在预测期内将保持7.19%的年增长率。多层PCB能够在紧凑的尺寸内集成高度复杂的电路,是复杂军用设备的核心部件。它们不仅能够实现更高密度的电路,还能减小设备的整体尺寸,这对于便携性和空间优化至关重要的军事领域来说至关重要。.

此外,它们还有助于加快信号传输速度并降低噪声,从而提高设备的效率和可靠性。军用电子系统日益复杂,加之对更紧凑、更轻便设备的需求,预计将进一步推动该领域的增长。.

精心设计

在设计领域,军用级PCB市场分为刚性PCB、柔性PCB和刚柔结合PCB。2023年,刚性PCB占据了最大的市场份额,达到51.62%。这类PCB坚固耐用,因此可以实现更高的电路密度,并减小电路板的整体尺寸和重量。其坚固性和耐久性使其成为对机械稳定性和耐恶劣环境要求极高的应用的理想选择,例如军事和航空航天环境。.

然而,预计柔性PCB细分市场在预测期内将实现最高的复合年增长率,达到7.37%。柔性PCB能够适应各种形状和尺寸,因此在设计紧凑型便携式军用设备方面越来越受欢迎。此外,这些PCB还能承受高温和振动,使其非常适合严苛的军事应用。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

通过申请

从应用领域来看,无线电通信系统在军用级PCB市场中占据最大份额,达到18.31%。该领域需求的增长可归因于对先进下一代飞机的日益增长的需求,尤其是在那些大力投资国防和航空航天领域的新兴国家。可靠高效的通信在军事应用中至关重要;因此,对先进无线电通信系统的需求正在不断攀升。.

随着这些系统日益复杂,并融入现代电子设备,对军用级印刷电路板的需求也将相应增长。此外,随着通信技术的不断发展,数字通信和卫星通信系统的应用日益普及,印刷电路板在这些应用中的作用预计将会扩大,从而进一步推动该领域的增长。.

区域分析

从区域分析来看,预计北美将在整个预测期内保持在全球军用级PCB市场的主导地位,其次是欧洲和亚太地区。2023年,北美贡献了超过41%的市场份额。这一可观的市场份额归功于该地区在航空航天和国防工业领域积极采用和开发先进技术,从而显著推动了军用级PCB市场的发展。.

此外,该地区领先市场参与者的存在也促进了市场增长。这些公司通过不断推出创新产品、创造新的收入来源和巩固竞争优势来保持竞争力。例如,市场主要参与者TTM Technologies Inc.于2022年3月在马来西亚启用了一座全新的、高度自动化的先进PCB制造工厂,这充分体现了该地区市场的活跃态势。北美在全球军用级PCB市场占据领先地位,很大程度上归功于美国庞大的国防预算。作为全球国防开支最大的国家之一,美国一直致力于军事装备的现代化和国防能力的提升。例如,2022年美国国防预算超过7000亿美元,其中相当一部分用于采购和研发高科技军事装备。.

该地区对国防开支的高度重视与军用级印刷电路板(PCB)日益增长的需求直接相关。这些元件是各种国防装备的关键组成部分,涵盖通信系统、监控设备、作战车辆和先进武器等。因此,军工装备支出的增加必然会推动军用级PCB市场的增长。.

此外,美国国防部为保持对潜在对手的技术优势而制定的战略,要求军用电子设备不断进步。因此,对创新且高度可靠的印刷电路板 (PCB) 的需求日益增长,以支持这些技术进步。不仅如此,美国还拥有一些全球最大的航空航天和国防承包商,例如洛克希德·马丁公司、诺斯罗普·格鲁曼公司和雷神技术公司。这些公司在国内国防开支和出口机会的驱动下,极大地推动了对军用级 PCB 的高需求。.

全球军用级PCB市场的主要参与者

- 高级电路

- 阿米特隆

- ANDUS ELECTRONIC GmbH

- APCT公司.

- Epec 有限责任公司.

- EVERMAX SRO.

- Mer-Mar电子

- Odak PCB Elektronik A.

- 瑞明科技

- RIGIFLEX TECHNOLOGY INC

- RUSH PCB公司

- 塞拉赛道

- 扭曲的痕迹

- 风险电子

- 其他主要参与者

市场细分概述:

按材料

- 铝

- 铜

- 层压板

- FR-4

- 覆铜板(CCL)

- 聚酰亚胺

- 聚四氟乙烯

- 其他的

按类型

- 单面PCB

- 双面PCB

- 多层PCB

精心设计

- 刚性PCB

- 柔性印刷电路板

- 刚挠结合板

通过申请

- 无线电通信系统(雷达)

- 导航雷达

- 脉冲雷达

- 天气雷达

- 仪器雷达

- 双基地雷达

- 其他的

- 控制塔系统

- LED照明系统

- 防御导航

- 卫星子系统

- 网络反情报系统

- 喷气式仪器

- 温度传感器

- 辅助动力装置

- 机载预警和控制系统

- 其他的

按最终用途

- 海军作战

- 航空

- 防御

- 航天

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |