市场概况

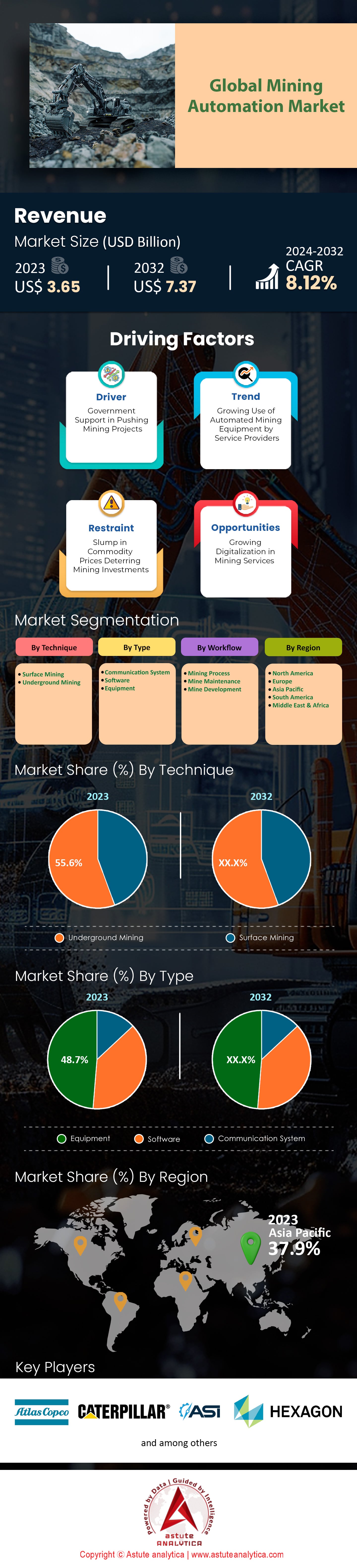

2023年全球采矿自动化市场价值为36.5亿美元,预计到2032年将达到73.7亿美元,在2024-2032年预测期内的复合年增长率为8.12%。.

矿业自动化市场正经历强劲增长,预计从2024年的36亿美元增长到2029年的51亿美元,复合年增长率(CAGR)为7.2%。这一增长势头得益于人工智能、机器人和数据分析等尖端技术的融合,这些技术通过提升安全性、效率和可持续性,正在革新整个行业。经济效益显著,仅高级分析一项就能将运营成本降低高达20%,并将产量提高6%。必和必拓等公司已从中获益匪浅,例如每年节省580万美元的运输卡车费用,而巴里克黄金公司则将维护成本降低了35%。力拓和阿拉莫斯黄金等行业领军企业采用自动驾驶卡车和钻井系统,进一步凸显了市场向自动化转型的强劲势头。.

环境因素也在推动采矿自动化市场的发展。自动化通风系统可将能源成本降低高达 40%,而向电动和自动驾驶车辆的转型也有助于减少排放,每吨矿石的二氧化碳当量排放量有望减少 17.9 公斤。这些进步与实现净零排放和遵守更严格的环境法规的行业目标相契合。此外,对更高效资源管理的需求以及电池行业对矿物日益增长的需求也进一步推动了市场的扩张,而电池行业对矿物的需求又与全球对可再生能源和 电动汽车的。

展望未来,在数字化技术日益普及和智能互联矿山兴起的推动下,矿业自动化市场有望持续增长。技术创新有望进一步降低成本并提高运营效率,仅自动驾驶矿用卡车市场预计到2030年就将达到680万美元。然而,该行业必须应对诸多挑战,例如不同技术的整合、对熟练人员的需求以及自动化对就业可能造成的全球性影响等。尽管存在这些障碍,矿业自动化的前景依然十分乐观,其在提升安全性、生产力和环境保护方面的潜力将塑造全球矿业的未来。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:在波动的大宗商品市场中提高运营效率和降低成本的需求

采矿业面临着不断提高运营效率和降低成本的压力,尤其是在大宗商品市场波动剧烈的情况下。这种压力促使矿业公司采用自动化和数字化战略。例如,自由港麦克莫兰公司(Freeport-McMoRan)一直致力于通过在其选矿作业中实施自动化来提高运营效率,从而降低成本并提高产量。同样,纽蒙特矿业公司(Newmont Corporation)也通过在其露天矿部署自动运输系统实现了成本节约,凸显了自动化带来的经济效益。.

此外,大宗商品价格的不可预测性要求采矿业采取更加灵活且经济高效的方式。像嘉能可这样的公司一直在利用数字孪生和仿真技术来优化运营并降低成本。2023年,泰克资源在其年度报告中强调了通过自动化降低成本的重要性,并指出通过使用机器人和远程控制设备实现了显著的成本节约。此外,像戴比尔斯这样的公司采用区块链技术来提高供应链透明度,从而简化了运营流程,降低了管理成本并提高了效率。这些举措凸显了运营效率和成本降低在应对动荡市场复杂性方面的关键作用。.

趋势:集成先进控制系统以提升矿物提取和加工效率

先进控制系统在采矿作业中的应用正在彻底改变矿物开采和加工方式。这些系统利用实时数据和复杂的算法,使矿业公司能够优化从钻孔爆破到装载运输等各种流程。例如,力拓和必和必拓等公司一直在大力投资先进控制系统,以提高矿石回收率并减少浪费。2023年,力拓报告称,通过这些技术,矿石品位控制和能耗均显著降低。同样,山特维克的AutoMine®系统在地下装载运输流程自动化方面也取得了显著成果,从而提高了安全性和效率。.

此外,先进的控制系统正日益与预测性维护技术相融合,从而减少停机时间和设备故障。巴里克黄金公司实施人工智能驱动的预测性维护,显著减少了计划外停机时间,延长了设备使用寿命。另一个值得关注的例子是淡水河谷公司采用实时监控系统,实现了对矿物加工参数的更精确控制,确保了更高的产量和更低的运营成本。这一趋势还包括采用机器学习算法来预测和降低潜在风险,例如英美资源集团利用数据分析来提升运营决策能力。.

挑战:当地社区因环境和就业问题而反对

当地社区的反对对采矿自动化构成重大挑战,主要原因是出于环境和就业方面的担忧。社区往往担心自动化会导致失业和环境恶化。2023年,南非就出现了一个引人注目的案例:当地社区抗议一家大型铂金矿的采矿自动化,理由是自动化可能导致裁员。同样,在澳大利亚,FMG公司扩大自动化采矿作业也遭到了原住民群体的抵制,他们担心自动化会对传统土地和就业机会造成影响。.

此外,环境问题是社区反对的主要原因。自动化机械的日益普及被认为会加剧环境恶化,导致监管更加严格,社区也更加抵制。在加拿大,原住民社区对自动化采矿项目提出反对,担心会造成长期的生态破坏。力拓集团在蒙古奥尤陶勒盖矿的自动化项目也因环境问题遭到反对,导致项目延期和成本增加。挑战还在于,矿业公司需要以透明的方式与当地社区沟通,并有效解决他们的担忧。例如,2023年,英美资源集团启动了社区参与项目,以缓解反对声浪,强调可持续的采矿实践以及自动化作业中潜在的就业机会。.

与当地社区互动并解决他们的顾虑对于成功实施采矿自动化至关重要。像巴里克黄金公司这样的企业已经开始投资社区发展项目,旨在提供替代就业机会并确保环境可持续性。在秘鲁,矿业公司与当地政府合作,推广教育和培训项目,使员工能够胜任自动化采矿环境中的新角色。这些举措凸显了解决当地社区反对意见的重要性,以促进更可持续、更具社会责任感的采矿自动化方式。.

细分市场分析

通过技术

在采矿自动化市场中,地下采矿是收入最高的领域,2023年市场份额超过55.6%。预计未来几年,该领域还将以8.54%的复合年增长率保持领先地位。地下采矿技术的主导地位源于其固有的挑战和危险,例如能见度低、空间狭窄和高风险环境,这些都要求采用先进的自动化技术来提高安全性和效率。因此,自动化钻机的部署量显著增加,主要矿区已有超过1500台钻机投入使用。自动装载-运输-卸载车辆的采用率也大幅上升,目前已有超过800辆投入使用,减少了危险区域的人力需求。此外,地下矿井越来越多地集成远程监控系统,目前已有超过300个矿场配备了实时数据分析工具,用于跟踪设备性能和环境状况。超过500套自动化通风系统的安装进一步印证了这种自动化趋势,这些系统确保了最佳的空气质量和温度控制。.

推动这一增长的关键发展包括无线通信技术的进步以及 人工智能 (AI) 和机器学习 (ML) 算法的集成。5G 网络在 200 多个地下矿场的部署,促进了自动化机械与控制中心之间的无缝通信。人工智能驱动的预测性维护工具目前已应用于 250 多个矿场,显著减少了停机时间并提高了运营效率。此外,机器人检测系统的应用也得到了扩展,超过 100 套设备已部署用于在狭小空间内进行常规设备检查和维护。市场上自动化破碎机系统的应用也出现了激增,超过 400 套设备用于提升矿石开采效率。这些创新,加上领先矿业公司在过去一年中对自动化技术的巨额投资(总额超过 30 亿美元),凸显了该行业致力于利用自动化技术提高地下采矿作业的生产效率和安全性的决心。

按类型

在矿业自动化市场中,设备细分领域占据主导地位,市场份额高达48.7%,这主要归功于其在提升矿业运营效率、安全性和生产力方面发挥的关键作用。诸如自动驾驶自卸卡车、钻机和装载机等矿业设备已成为不可或缺的组成部分,因为它们能够显著减少人为错误和作业停机时间。例如,自动驾驶自卸卡车在全球范围内的累计运行时间已超过450万小时,充分体现了其广泛的应用和可靠性。此外,人工智能和物联网等先进技术在矿业设备中的应用,也大幅降低了设备故障率,预测性维护系统目前能够检测到70%的潜在问题,从而避免造成重大损失。这些自动化设备的部署还使矿石回收率提高了30%,燃料消耗降低了50%,凸显了其高效性和环境效益。.

推动设备细分市场增长的关键因素包括电动和混合动力机械的引入。受采矿业向可持续发展转型的影响,过去一年,电动和混合动力机械的订单量增长了40%。此外,地下采矿设备的部署也出现激增,仅上一季度就售出超过1200台,以满足日益增长的深层资源开采需求。远程控制设备的应用翻了一番,目前全球已有超过500家矿山使用这些系统来确保工人在危险环境中的安全。实时数据分析等技术进步使运营商能够优化设备性能,从而降低25%的运营成本。卡特彼勒和小松等公司报告称,其自主采矿解决方案的收入增长了15%,反映了该细分市场的强劲增长。这些发展,加上采矿业对卓越运营的不断追求,巩固了设备细分市场在采矿自动化市场的主导地位。.

按工作流程

根据工作流程,采矿流程细分市场占据了超过45.7%的收入份额,预计在2024年至2032年的预测期内将以超过8.48%的复合年增长率持续增长。采矿流程自动化因其能够提高效率、安全性和生产力,已成为现代采矿作业的基石。随着自动驾驶车辆、远程控制设备和先进机器人技术的应用,采矿业取得了显著进步。例如,自动驾驶运输卡车通过最大限度地减少停机时间和作业延误,使生产力提高了15%;而远程操作钻机则使每个矿场的运营成本每年降低了约120万美元。安全是另一个关键因素;自动化系统使矿山中的伤亡人数减少了25%,因为机器人可以在危险环境中作业而不会危及人类生命。此外,自动化还使得更深层的采矿作业成为可能,达到4公里的深度,这在以前由于人类能力的限制是无法实现的。.

采矿自动化的发展得益于多项技术进步和战略规划。人工智能和机器学习的融合显著提升了预测性维护能力,使设备故障率降低了40%,机械寿命延长了20%。无人机现已广泛应用于航空勘测和矿床测绘,使地质数据采集的精度提高了十倍。5G网络的部署促进了实时数据传输和远程监控,显著改善了运营协调。此外,电池技术的进步使得电动自动驾驶车辆得以部署,每年可减少6万吨的碳排放。力拓集团等公司已在自动化技术方面投资超过9.4亿美元,而必和必拓则表示,自动化使其劳动力成本降低了50%。全球采矿自动化市场规模达30亿美元,预计在企业持续投资这些技术的过程中,该市场将迎来显著增长,而这主要受成本效益和工作场所安全双重需求的驱动。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在矿业自动化市场的主导地位得益于其广泛的采矿活动和对技术的巨额投资。中国、澳大利亚和印度等国是煤炭、铁矿石和稀土等重要矿产的主要生产国。例如,中国是世界上最大的稀土生产国,也是煤炭和铁矿石生产的主要参与者。2023年,中国煤炭产量超过25亿吨,铁矿石产量超过14亿吨。以其丰富的矿产资源而闻名的澳大利亚,同年铁矿石产量约为9亿吨,煤炭产量约为3.3亿吨。另一个重要参与者印度,煤炭产量约为7亿吨,铁矿石产量约为2.1亿吨。该地区的矿业公司,如必和必拓和力拓,正在大力投资自动化,以提高生产效率和安全性。此外,电气、电子和汽车行业对基本金属的需求也在推动市场发展。人工智能和物联网等先进技术在采矿作业中的应用,进一步推动了市场增长。.

欧洲作为全球第二大矿业自动化市场,受益于其强大的工业基础和严格的环境法规。该地区的采矿活动主要集中在铜、锌和铅等金属上,这些金属对各种工业应用至关重要。2023年,欧洲铜产量约为220万吨,锌产量约为110万吨,铅产量约为80万吨。德国、波兰和瑞典等国是这些金属的主要生产国。例如,德国铜产量约为150万吨,锌产量约为60万吨。波兰是锌市场的重要参与者,锌产量约为40万吨。欧洲各国也在投资可持续采矿实践和绿色技术,以减少采矿作业对环境的影响。欧洲领先的矿业设备制造商和技术供应商的存在,促进了自动化解决方案的普及。此外,欧盟推动矿业数字化和创新的政策也推动了市场的扩张。.

北美丰富的矿产资源和先进的技术基础设施推动了该地区采矿自动化市场的发展。美国和加拿大是黄金、铜和铀等矿产的主要生产国。2023年,美国黄金产量约为200吨,铜产量约为120万吨,铀产量约为1000吨。以矿产资源丰富而闻名的加拿大,黄金产量约为180吨,铜产量约为70万吨,铀产量约为1200吨。该地区的矿业公司正越来越多地采用自动化技术来提高运营效率并降低劳动力成本。对电动汽车和可再生能源技术日益增长的需求也推动了对锂和钴等电池生产必需矿产的需求。2023年,美国锂产量约为5000吨,钴产量约为4000吨。此外,北美地区致力于提升矿山安全并减少危险环境中的人为干预,这也促进了市场增长。该地区矿业公司与科技公司之间的合作正在推动创新和尖端自动化解决方案的开发。.

采矿自动化市场的主要参与者

- 阿特拉斯·科普柯集团

- 卡特彼勒公司

- 自主解决方案公司

- 六角集团有限公司

- 小松株式会社

- 日立建机株式会社.

- 力拓集团

- 山特维克集团

- 罗克韦尔自动化公司

- 西门子

- 其他主要参与者

市场细分概述:

通过技术

- 露天采矿

- 地下采矿

按类型

- 通信系统

- 软件

- 设备

按工作流程

- 采矿过程

- 矿山维护

- 矿山开发

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国.

- 德国

- 法国

- 西班牙

- 意大利

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |