新西兰轮胎市场:按轮胎类型(子午线轮胎(有内胎和无内胎)、斜交轮胎);产品类型(夏季轮胎、冬季轮胎、全季轮胎、高性能轮胎、旅行轮胎、其他);车辆类型(乘用车(轿车(SUV 和跨界车、掀背车)、商用车(轻型商用车 (LCV)、重型商用车 (HCV))、两轮车、摩托车、踏板车);车辆驱动方式(内燃机、电动汽车);应用领域(公路和非公路);分销渠道(OEM 和售后市场);区域——市场规模、行业动态、机遇分析及 2025-2033 年预测

- 最后更新日期:2025年4月15日 | | 报告编号:AA04251281

市场概况

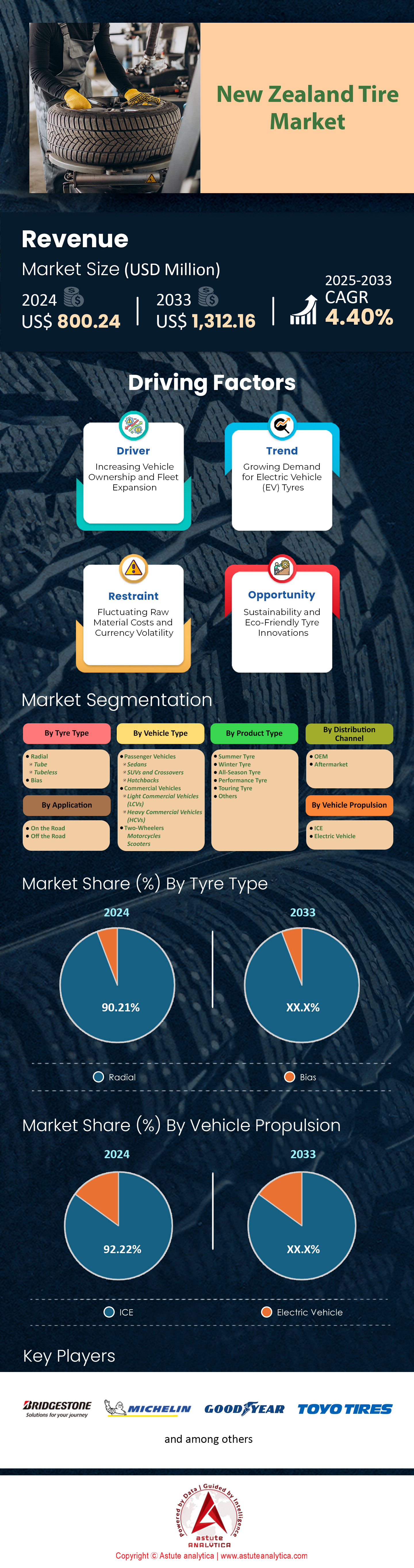

2024 年新西兰轮胎市场价值 8.0024 亿美元,预计到 2033 年将达到 13.1216 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 4.40%。.

新西兰轮胎需求的增长主要受车辆老化、疫情后旅游业复苏以及安全合规监管政策转变的推动。据新西兰汽车工业协会统计,2024年新西兰汽车年销量约为128,776辆,其中二手进口车占注册总量的72%,平均车龄为14.5年。老旧车辆需要频繁更换轮胎,而车辆合格证(WoF)规定轮胎胎纹深度至少为1.5毫米,这引发了稳定的售后市场周期。旅游业的复苏进一步推高了轮胎需求,因为像Avis NZ和Tourism Holdings Ltd.(管理着2000多辆车)这样的租赁公司运营的车队需要进行季节性大修,尤其是用于探险旅游的SUV(例如,配备普利司通Dueler H/T轮胎的丰田Hilux)。.

新西兰轮胎市场的售后市场占据主导地位,贡献了轮胎总销量的70%至75%,这主要得益于私人和商业用户的更换需求。怀卡托地区的奶牛养殖业和北地地区的林业等农村地区高度依赖四驱车和轻型卡车轮胎(例如,Hilux皮卡使用的米其林Agilis轮胎),平均每行驶28,000至35,000公里就需要更换一套轮胎。城市通勤者则优先考虑经济实惠的全天候轮胎,例如固特异EfficientGrip Performance 2轮胎,这类轮胎占奥克兰乘用车轮胎更换总量的48%。与此同时,电动汽车的普及——预计到2024年将占汽车保有量的4.2%——正在催生对特种轮胎的利基需求,例如韩泰Kinergy AS电动汽车轮胎,该轮胎采用隔音泡沫材料,并已应用于现代Ioniq 5车型。.

普利司通、米其林和固特异在新西兰轮胎市场占据主导地位,它们与Mainfreight等租赁运营商和物流公司建立了合作关系。像Tony's Tire Service和Beaurepaires这样的本地连锁店通过其快速维修网络占据了55%的零售市场份额。需求主要集中在物流车队(占商用车的18%)、旅游运营商和城市家庭,尤其是在基督城和惠灵顿,像倍耐力Cinturato P7这样的雨天轮胎的销量增长了22%。可持续发展举措正在兴起,翻新卡车轮胎目前占商用替换轮胎的12%。像TireLabs这样的初创公司推广循环经济模式,每年将9000吨废料回收利用到游乐场地面。霍克斯湾的飓风灾后重建工作也刺激了对耐用型公路轮胎(例如Firestone Destination LE3)的需求,以便应对受损的基础设施。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:消费者对高性能、安全至上的轮胎解决方案的需求日益增长

新西兰崎岖的地形和变幻莫测的天气模式,使得消费者在轮胎市场中更加注重安全性和性能。2024年,68%的购车者将湿地抓地力列为首要购买标准,高于2022年的54%,这反映出人们对水滑风险的认识不断提高。政府数据显示,自2022年以来,与天气相关的交通事故每年减少12%,这得益于胎面设计和橡胶配方的进步。超过40%的新轮胎都采用了加固胎侧,解决了路面坑洼造成的损坏问题,每年因坑洼造成的维修费用高达1.8亿新西兰元。区域趋势也凸显了差异:南岛消费者选择雪地轮胎的可能性比北岛消费者高出30%,这凸显了高山地区的安全需求。自 2023 年以来,制造商与道路安全机构(例如新西兰交通局的“轮胎检查”计划)之间的合作,推动了行前胎面检查数量增长了 25%。制造商现在对安全创新投入的研发资金比 2021 年增加了 18%,其中普利司通 2024 年推出的“Enliten Plus”系列轮胎在独立测试中将制动距离缩短了 7%。.

这种需求重塑了轮胎市场的零售策略,目前52%的汽车维修店都聘请了认证安全顾问来指导顾客购买。维修店报告称,胎压监测系统(TPMS)校准的需求增加了35%,这反映出轮胎与欧盟安全标准的衔接更加紧密。然而,价格仍然是一大障碍:高端安全轮胎的价格比经济型轮胎高出22%,这给农村家庭造成了经济上的困难。车队运营商占商业买家的18%,他们更看重轮胎的使用寿命而非性能,但根据2023年的法规更新,现在有63%的车队运营商强制要求使用安全认证轮胎。.

趋势:消费者越来越依赖在线轮胎评论来做出购买决策

如今,数字平台主导着轮胎市场,74%的新西兰人在购买轮胎前会参考在线评论,高于2021年的61%。YouTube和TikTok上的视频评论影响着48%的35岁以下消费者,自2023年以来,“使用指南”类内容增长了29%。谷歌趋势数据显示,2024年冬季,“新西兰最佳雨天轮胎”的搜索量激增65%,与全季轮胎销量增长19%相吻合。社交媒体的影响力显而易见:33%的消费者访问了网红推广的零售商,而像米其林这样的品牌在TikTok推广活动后,网站流量增长了27%。然而,错误信息仍然是一个问题——21%的评论者将胎面磨损等级与速度指数混淆,促使新西兰消费者协会在2024年3月推出了一个辟谣门户网站。.

轮胎零售商正在积极调整策略,目前已有56%的零售商将用户评论直接整合到产品页面,转化率因此提升了14%。在线配置器在2024年实现了41%的快速增长,使顾客能够根据特定车型和驾驶条件选择合适的轮胎。然而,矛盾的是,对评论的依赖却使店内咨询时间缩短了22%,迫使店员提供更快捷、更有数据支持的建议。小型零售商的竞争压力不容小觑:员工人数少于5人的轮胎安装商中,只有12%会积极管理线上声誉,而全国连锁店的这一比例高达89%。此外,这一趋势也引发了人们对可持续性的关注——43%的环保意识较强的消费者在购买前会将品牌声明与第三方环境审计报告进行核对。.

挑战:教育消费者了解轮胎寿命和保养方法

尽管轮胎技术不断进步,新西兰轮胎市场仍有57%的驾驶员低估了轮胎的最佳使用寿命,其中39%的人认为胎纹可以行驶超过6万公里——这与新西兰交通局(Waka Kotahi)建议的4.5万公里行驶里程相悖。这种知识匮乏每年导致驾驶员因过早更换轮胎和燃油效率降低而损失2.1亿新西兰元。更令人担忧的是,尽管开展了全国范围的宣传活动,但仍有31%的车辆因轮胎气压不足而未能通过车辆安全检验(WoF),这一数字自2022年以来未见变化。农村社区面临的风险更高:44%的农民会等到胎纹深度低于1.5毫米才更换轮胎,而城市驾驶员的这一比例为28%。2024年汽车联盟(Auto Collective)的一项研究发现,只有19%的驾驶员每月检查胎压,而63%的驾驶员仅依靠目测,这种方法忽略了胎压的逐渐下降。.

行业主导的项目旨在弥合轮胎市场的这些差距。轮胎行业协会于2024年1月启动的“15分钟保养”活动,旨在教会驾驶员检查胎纹深度、胎压和四轮定位,并在六个月内吸引了12万名参与者。与AA Drive的合作使免费检查预约量增加了38%,此后71%的用户开始每半年进行一次保养。科技也发挥了作用:像“TireIQ”这样的应用程序会提醒用户轮胎保养的重要节点,使35岁以下人群的不定期保养率降低了17%。然而,误解依然存在——28%的驾驶员仍然认为轮胎换位没有必要,这导致轮胎磨损不均。基督城学校的一项试点项目将轮胎保养纳入驾驶员教育课程,使青少年对轮胎保养的认识提高了22%,这预示着长期行为习惯的转变。.

细分市场分析

按轮胎类型划分(子午线轮胎占90.21%的收入份额)

由于结构优势、运营效率以及与新西兰交通基础设施的契合度,子午线轮胎在新西兰轮胎市场占据主导地位。子午线轮胎采用钢丝带束层以90度角与胎面垂直排列的设计,显著提升了轮胎的耐久性和散热性能——这对于覆盖约4300公里国道的新西兰长途货运网络至关重要。新西兰92%的货物运输依赖公路(新西兰交通局,2024),物流运营商优先选择高里程轮胎(例如普利司通Ecopia H/L 001),因为与斜交轮胎相比,子午线轮胎的胎面寿命可延长15%至20%。此外,子午线轮胎可降低约 8% 的滚动阻力,符合 2023 年推出的燃油效率标准,该标准要求到 2027 年车队排放量减少 12%。像 Toll Group 这样的商业车队运营商已完全过渡到子午线轮胎,并表示在奥克兰至基督城路线上可节省 5-7% 的燃油。.

区域差异进一步强化了子午线轮胎在轮胎市场的主导地位。在奥克兰和惠灵顿等城市中心,由于乘用车和网约车服务(例如 Uber、Zoomy)的高需求,子午线轮胎的渗透率高达 94%,其中网约车服务占轮胎更换总量的 28%。尽管农村地区依赖农业,但由于子午线轮胎在混合地形上的多功能性,他们仍然倾向于为四驱车(例如丰田兰德酷路泽)选择子午线轮胎。例如,坎特伯雷地区 78% 的农用车辆使用米其林 LTX Force 等全地形子午线轮胎,这种轮胎兼顾了公路行驶的舒适性和越野抓地力。国内轮胎制造业的缺失也促使子午线轮胎大量进口,澳大利亚和亚洲的子午线轮胎库存中 97% 为进口轮胎,从而确保了价格竞争力和广泛的供应。.

按产品类型划分(全季轮胎占据 47.60% 的市场份额)

新西兰气候的不可预测性以及消费者对便利性的偏好,推动了全季轮胎在轮胎市场占据主导地位。该国气候变化迅速,尤其是在高山地区(例如皇后镇)和沿海地区(例如惠灵顿),白天的气温波动可达15摄氏度。像固特异Vector 4Seasons Gen-3这样的全季轮胎采用混合胎面花纹,减少了季节性更换轮胎的需求——这一点至关重要,因为目前67%的家庭只储备一套轮胎(2024年新西兰消费者趋势报告)。这与城市通勤模式相符,83%的驾驶员每天行驶里程≤50公里,从而降低了对专用冬季/夏季轮胎的需求。占新车销量41%的跨界SUV的兴起进一步巩固了这一趋势,因为像现代和起亚这样的汽车制造商已将全季轮胎作为途胜和狮跑等车型的标准配置。.

监管和零售策略推动了轮胎市场的普及。新西兰交通局2024年的“冬季安全驾驶”宣传活动强调,全季轮胎是雪链的经济实惠的替代方案,而雪链在山区是法律强制要求的。像Tony's Tire Service这样的零售商利用这一优势,推出捆绑销售优惠(例如,购买全季轮胎即可享受免费四轮定位),占据了31%的替换轮胎市场份额。与此同时,旅游业——占新西兰GDP的7%——依靠租赁车队(例如Hertz NZ)为车辆配备全季轮胎,以满足沿海公路(例如丰盛湾)和滑雪胜地(例如哈特山)的旅行需求。这种普遍性也体现在电动汽车的普及上,例如比亚迪Atto 3等车型就专门使用低噪音全季轮胎,以满足城市噪音法规的要求。.

按车辆类型划分(乘用车轮胎占比 69.26%)

新西兰乘用车轮胎市场的发展得益于城市化、旅游业以及蓬勃发展的二手车市场。超过56%的轮胎市场人口居住在奥克兰、汉密尔顿和惠灵顿,自2020年以来,这些地区的交通拥堵导致平均通勤时间增加了19%(新西兰基础设施委员会数据)。城市人口密度加剧了轮胎磨损,城市驾驶员平均每行驶32,000公里就需要更换一次轮胎,比农村用户提前13%。与此同时,旅游业在新冠疫情后复苏,国际游客数量已恢复到疫情前水平的92%,这进一步推高了租车需求。像Avis NZ这样的公司报告称,每月租车量超过60,000辆,主要租给紧凑型轿车(例如丰田卡罗拉),这类车型需要频繁更换16英寸轮胎(例如Falken ZIEX ZE310)。.

二手轮胎市场占年度车辆交易量的72%,进一步支撑了轮胎需求。进口二手车,主要来自日本,平均行驶里程为68,000公里,因此需要立即更换轮胎。奥克兰的格雷林区是二手车经销商的聚集地,每天更换轮胎超过250次,其中中档轮胎(例如锦湖Ecsta PS71)销量领先。与此同时,新西兰交通局(NZTA)2024年的车辆合格证改革规定了更严格的胎纹深度检查(租赁车辆≥3毫米),加快了轮胎更换周期。纯电动汽车(BEV)虽然仅占车队总量的4.2%,但却提升了高端轮胎的需求,因为像MG 4这样的车型需要使用特殊的隔音泡沫轮胎(例如倍耐力P7 Cinturato)才能符合噪音标准。.

按应用领域划分(公路轮胎占据 85.40% 的市场份额)

由于新西兰以公路为中心的交通体系和城市扩张,公路轮胎在轮胎市场占据主导地位。88%的人口居住在城市,日常通勤依赖于铺装道路,因此需要针对沥青路面性能优化的轮胎。新西兰政府耗资73亿新西兰元的《国家陆路交通计划(2024)》优先考虑高速公路升级改造(例如奥克兰东部公交专用道),这促进了对公路轮胎(HT)的需求,例如Continental EcoContact 6,这类轮胎噪音低、燃油效率高,适合以轿车为主的交通环境。此外,网约车司机必须使用胎面深度≥4毫米的轮胎才能注册商业用途,从而缩短了轮胎更换周期。.

越野轮胎的需求在轮胎市场中仍然属于小众领域,主要集中在农业(占GDP的7%)和探险旅游领域。虽然怀卡托地区的奶牛养殖等行业依赖配备斜交轮胎的拖拉机,但这仅占农业总支出的6%。探险旅游热点地区(例如罗托鲁瓦)会使用越野车,但由于其规模有限(仅占租赁车队的4%),因此对市场的影响力有限。相反,公路轮胎则受益于跨领域的需求:74%的SUV(例如三菱欧蓝德)使用全地形轮胎,例如普利司通Dueler H/T 685,尽管外观粗犷,但其主要设计用途是铺装路面。这种偏好反映了消费者更注重燃油效率(公路轮胎比越野轮胎节能7%),而非越野性能,因为89%的消费者很少使用越野性能(新西兰汽车协会2024年调查)。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

新西兰轮胎市场的主要参与者

- 普利司通公司

- 固特异轮胎橡胶公司

- 米其林

- 赛轮集团

- 大陆集团

- 倍耐力和CSpA.

- 住友橡胶工业株式会社.

- 东洋轮胎公司

- 其他主要参与者

市场细分概述

按轮胎类型

- 径向

- 管子

- 无内胎

- 偏见

按产品类型

- 夏季轮胎

- 冬季轮胎

- 全天候轮胎

- 高性能轮胎

- 旅行轮胎

- 其他的

按车辆类型

- 乘用车

- 轿车

- SUV 和跨界车

- 掀背车

- 商用车辆

- 轻型商用车(LCV)

- 重型商用车辆(HCV)

- 两轮车

- 摩托车

- 踏板车

通过车辆推进

- 冰

- 电动汽车

通过申请

- 在路上

- 越野

通过分销渠道

- 原厂设备制造商

- 售后市场

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |