市场概况

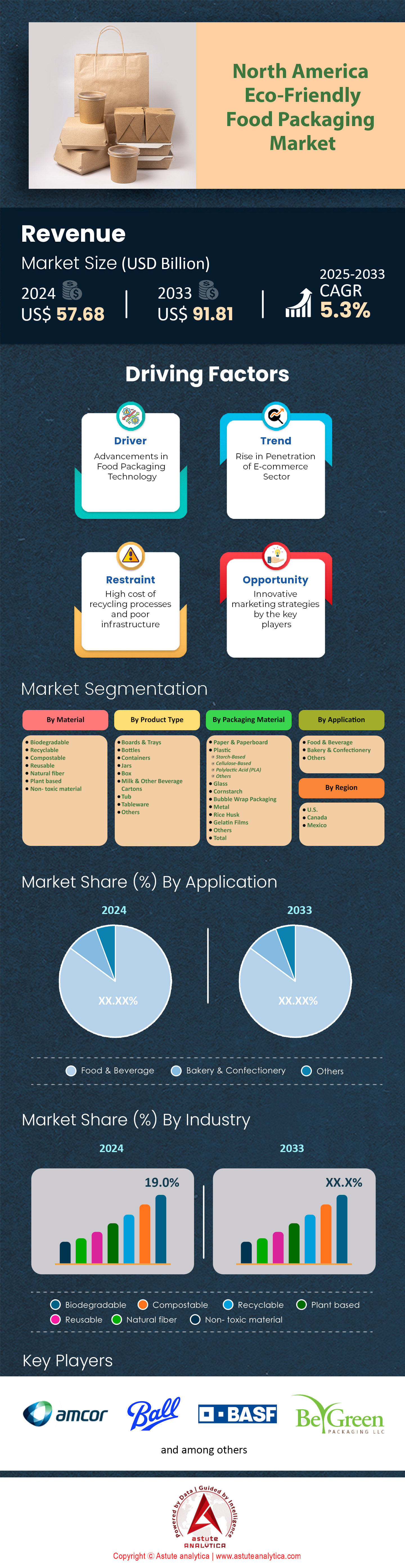

预计北美环保食品包装市场收入将从 2024 年的 576.8 亿美元增长到 2033 年的 918.1 亿美元,在 2025-2033 年的预测期内,复合年增长率为 5.3%。.

在消费者需求、技术创新和监管压力三方共同推动下,北美环保食品包装市场正以惊人的速度发展。截至2024年,积极寻求可持续包装解决方案的消费者数量已达1.65亿,这反映出一个日益壮大的、将环境保护放在首位的消费群体。在这一充满活力的市场格局中,可生物降解包装材料的年产量已达到250万吨,凸显了减少对传统塑料依赖的努力正在不断加强。.

环保食品包装市场的规模已远超传统替代品,北美地区海藻基包装的销量就证明了这一点,仅海藻基包装的销量就高达75万件。这些创新方法同时也推动了智能包装技术的应用,已有3200家公司集成传感器、指示器或追踪系统,以提升产品安全性和透明度。纤维基包装制造商的总年产能高达1200万吨,这表明纸张、纸板和模塑纸浆正巩固其作为高效环保解决方案的地位。这种大规模应用直接促成了该地区塑料垃圾减少120万吨的记录。.

创新持续蓬勃发展,环保食品包装市场已提交1850项专利申请便是最好的证明。业内企业也越来越频繁地使用回收材料,目前食品包装生产中已使用了380万吨此类材料。与此同时,已有7500个食品品牌转型使用环保包装,积极响应消费者对企业责任的期望。仅食品行业就消耗了95万吨可堆肥材料,这体现了北美包装生态系统正在经历一场重要的范式转变。在这个快速变革的领域,环保食品包装市场为企业和投资者提供了强大而多元化的机遇,预示着一个可持续发展实践日益成为产品竞争力和品牌声誉关键因素的新时代的到来。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:消费者对可持续解决方案的需求:推动北美食品包装向环保型转变

消费者对可持续解决方案的需求是推动北美环保食品包装市场发展的主要动力。这一转变源于消费者日益增强的环保意识,他们越来越倾向于选择符合自身价值观并能最大限度减少对环境影响的产品。在食品饮料行业,对可持续包装的需求尤为明显,消费者比以往任何时候都更加关注其购买行为对环境的影响。.

这一由消费者驱动的趋势正在重塑环保食品包装市场格局,各公司纷纷通过创新和采用更可持续的包装方式来应对这一趋势。作为食品饮料包装领域的领导者,利乐公司一直走在这一变革的前沿,致力于打造兼具功能性和环保性的包装解决方案。源自玉米淀粉和甘蔗等可再生资源的生物塑料正日益受到青睐,因为它们在提供与传统塑料相似功能的同时,还能进行堆肥或生物降解。值得一提的是,TotalEnergies Corbion公司开发了一种由聚乳酸(PLA)制成的可回收生物塑料,韩国水生产商Sansu已将其应用于无标签水瓶的生产。CJ Biomaterials公司也扩展了其产品线,推出了一种新型聚羟基脂肪酸酯(PHA)聚合物,该聚合物已获得家庭和工业堆肥认证,并且在土壤和海洋环境中均可生物降解。这些创新凸显了该行业致力于满足消费者对可持续性的期望,而采用这些解决方案的公司将受益于更高的消费者忠诚度和更强大的品牌形象。.

趋势:从塑料包装转向纸质包装:北美环保食品包装领域日益增长的趋势

在北美环保食品包装市场,从塑料包装转向纸质包装正成为一股显著趋势。推动这一转变的因素是人们日益关注塑料污染以及传统包装材料对环境的影响。纸质包装因其可生物降解和可回收的特性,越来越被视为一种更可持续的替代方案,符合消费者的偏好和环保目标。.

食品饮料行业的各家公司都在积极拥抱这一趋势,开发创新的纸质解决方案来替代塑料包装。例如,尊尼获加威士忌的生产商帝亚吉欧推出了一款采用可持续来源木浆制成的纸质烈酒瓶。可口可乐也推出了纸瓶原型,作为其“天下无废”计划的一部分。雀巢为其YES!能量棒推出了可回收纸质包装,该包装采用高速流动包装技术,在北美环保食品包装市场中,其纸质包装的密封速度与传统塑料包装相同。联合利华承诺到2025年将其原生塑料的使用量减少一半,并确保所有塑料包装均可重复使用、可回收或可堆肥。这些举措表明了该行业致力于减少塑料垃圾并采用更可持续包装方案的决心。纸质包装的趋势不仅有助于解决环境问题,也引起了积极寻求低塑料含量产品的消费者的共鸣。.

挑战:平衡性能与可持续性:开发高效环保食品包装解决方案的挑战

北美环保食品包装市场面临的一项重大挑战是如何在可持续包装解决方案的性能和环境效益之间取得平衡。尽管市场对环保包装的需求日益增长,但这些材料仍必须满足食品安全、保鲜和运输方面的严格标准。开发既能像传统材料一样有效保护产品,又能保持可持续性的包装是一项复杂的任务,需要创新方法和大量的研发投入。.

各公司正积极致力于通过技术进步和材料创新来克服这一挑战。例如,可堆肥软包装开发商TIPA已研发出完全可堆肥的薄膜,其透明度、耐用性和印刷性能均可媲美传统塑料。Novamont开发了Mater-Bi系列可生物降解和可堆肥的生物塑料,该系列产品可采用传统塑料加工技术,应用于环保食品包装市场。Danimer Scientific生产了Nodax PHA,这是一种海洋可降解生物聚合物,其性能与传统塑料相近。这些创新表明,业界正努力打造兼具可持续性和功能性的包装。然而,如何扩大这些材料的生产规模并确保其能够承受整个供应链中各种环境条件的考验,仍然是亟待解决的挑战。业界将继续加大研发投入,开发兼具卓越性能和环境可持续性的包装解决方案,力求在不牺牲产品质量或安全性的前提下,满足日益增长的环保需求。

细分市场分析

按材料类型

在北美环保食品包装市场,生物降解材料已成为主导力量,占据超过19%的市场份额。这一主导地位主要得益于人们环保意识的增强以及旨在减少塑料垃圾的严格监管压力。该领域最主要的生物降解材料包括聚乳酸(PLA)、聚丁二酸丁二醇酯(PBS)和淀粉基塑料。PLA源自玉米淀粉等可再生资源,因其用途广泛(从食品容器到餐具)而备受青睐。消费者对可持续产品的偏好以及企业对环境保护的承诺,推动了对这些材料的需求不断增长。.

目前,北美环保食品包装市场中用于食品包装的可生物降解材料的产量相当可观,年产量估计达150万吨。该市场的主要生产商包括巴斯夫公司(BASF SE)、NatureWorks LLC和嘉吉公司(Cargill, Incorporated),它们不断创新以满足日益增长的市场需求。这些制造商通过投资先进技术和扩大产能来应对不断增长的市场需求。例如,NatureWorks已宣布计划将其PLA年产能提高7.5万吨。可生物降解材料在食品包装领域的应用进一步得益于技术的进步,这些进步改善了可生物降解材料的性能和应用范围,使其更具竞争力,足以与传统塑料相媲美。因此,北美市场正在经历向可生物降解材料的转变,仅食品包装行业每年就消耗约25万吨PLA。预计这一趋势将持续下去,食品包装应用领域可生物降解材料的消耗量预计将以每年15%的速度增长。.

按产品类型

在北美环保食品包装市场,纸板和托盘已成为主导产品类别,占据超过32.40%的市场份额。其领先地位归功于其多功能性、实用性以及为各种食品提供稳固支撑的能力。该地区纸板和托盘的总消耗量相当可观,估计每年用于环保食品包装的纸板和托盘总量达230万吨。如此高的消耗量源于其对不同食品类型的适应性,包括新鲜农产品、烘焙食品和即食食品。.

环保纸板和托盘的主要终端用户包括大型食品服务供应商、超市和餐饮服务公司。像全食超市(Whole Foods Market)和帕内拉面包(Panera Bread)这样的公司一直走在采用这些可持续包装解决方案的前沿,每年每家公司使用的环保纸板和托盘都超过1万吨。由于消费者对可持续包装的偏好日益增强,以及食品行业越来越重视减少碳足迹,环保食品包装市场对这些产品的需求正在不断增长。越来越多的终端用户选择环保纸板和托盘替代品,因为它们经济实惠且易于定制。制造商正在投资创新设计和材料,以提高产品的功能性和美观性,一些公司报告称,过去一年环保纸板和托盘的产能增长了30%。电子商务和食品配送服务的兴起进一步刺激了需求,据估计,仅在线食品配送行业每年就使用50万吨环保纸板和托盘。预计这一趋势还将继续,预计未来五年北美食品包装市场环保纸板和托盘的使用量将增长 20%。.

按包装材料

在北美环保食品包装市场,纸和纸板材料已成为最主要的环保包装材料,占据超过40.70%的市场份额。其主导地位主要源于其固有的可回收性和可生物降解性,完美契合了消费者对可持续包装解决方案日益增长的需求。用于生产环保纸和纸板的最主要材料包括再生纸、原生纸和瓦楞纸板。这些材料用途广泛,从新鲜农产品包装到即食食品包装,均可胜任,因此成为众多食品饮料公司的首选。.

纸和纸板包装的需求主要来自食品饮料行业,该行业是北美地区环保食品包装最大的终端用户行业。北美地区用于包装的纸和纸板产量巨大,估计年产量达380万吨。如此高的产量得益于完善的回收基础设施,截至2022年,美国约有68%的纸和纸板得到回收利用。国际纸业(International Paper)和西岩(WestRock)等主要生产商不断创新,以提高产品的可持续性和性能,一些公司报告称,过去五年中,其纸基包装中再生材料的使用量增加了25%。外带消费的增长趋势和电子商务的兴起进一步推动了对纸基包装的需求,仅电子商务食品领域每年就使用约120万吨纸和纸板包装。此外,创新型纸基包装解决方案(如模塑纸浆和涂布纸)的发展扩大了其应用范围,一些制造商报告称,过去一年这些专用纸基包装材料的产量增长了 40%。.

通过申请

在北美,食品饮料行业是环保食品包装市场最大的终端应用领域,占据超过85.1%的市场份额。这一主导地位主要归功于该行业庞大的包装产品销量以及消费者对可持续包装解决方案日益增长的需求。该地区的食品包装市场规模巨大,预计到2024年将达到1118亿美元。如此庞大的市场规模得益于该行业对减少碳足迹和满足可持续包装严格监管要求的重视。.

饮料包装在推动环保解决方案的需求方面发挥着至关重要的作用,而可生物降解和可回收材料的创新引领着这一趋势。仅饮料行业每年就消耗约150万吨环保包装材料。北美环保食品包装市场的主要饮料公司为可持续包装设定了雄心勃勃的目标,其中一些公司计划到2025年实现100%使用可回收、可重复使用或可堆肥的包装。这一承诺促使环保材料的需求激增,一些饮料制造商报告称,过去三年中,其包装中再生PET的使用量增加了35%。食品行业同样致力于可持续包装,据估计,每年用于食品的环保包装材料高达220万吨。这涵盖了从新鲜农产品包装到即食餐盒等各种应用。消费者偏好也进一步推动了该行业对环保包装的采用,研究表明,72%的北美消费者愿意为采用可持续包装的产品支付更高的价格。因此,食品饮料公司正在大力投资研发,一些公司甚至将高达 5% 的年收入用于开发创新、可持续的包装解决方案。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

国家分析

美国在北美环保包装市场占据主导地位,占该地区总收入的82.8%以上。这一优势得益于几个关键因素,包括完善的基础设施、旺盛的消费者需求以及包装技术的显著进步。美国市场的特点是消费者强烈偏好可持续包装解决方案,约70%的消费者倾向于选择环保产品。这种消费者倾向也得到了严格的监管框架的支持,这些框架旨在促进可持续发展实践,例如美国食品药品监督管理局(FDA)关于食品包装中再生塑料的指导方针。.

美国的终端用户行业对环保包装的需求影响显著,其中食品饮料行业是主要消费群体。预计到2030年,仅美国食品包装市场规模就将达到318亿美元,凸显了对可持续包装解决方案的巨大需求。电子商务和食品配送服务的兴起进一步放大了这一需求,据估计,在线食品配送行业每年使用约50万吨环保包装材料。美国环保包装的主要终端用户包括可口可乐、百事可乐和雀巢等跨国公司,每家公司每年使用超过10万吨可持续包装材料。该地区主要的环保包装生产商包括安姆科(Amcor)、威斯特洛克(WestRock)和国际纸业(International Paper),它们在包装创新和可持续发展方面处于领先地位。.

美国在环保食品包装市场的主导地位也归功于其经济和技术实力。美国包装行业在研发方面投入巨资,每年用于开发可持续包装解决方案的支出估计高达20亿美元。这些投资促成了诸多重大创新,例如植物基塑料和先进回收技术的开发。美国政府通过激励措施和法规支持可持续发展,鼓励企业投资环保包装技术。一些制造商报告称,过去五年中,其可持续包装材料的产能增长了40%。此外,领先包装公司的存在确保了持续创新,仅去年一年,美国包装行业就提交了1000多项与可持续包装技术相关的专利申请。这些因素共同促成了美国在北美环保包装市场的强势地位,推动了国内对可持续包装解决方案的需求以及全球出口。.

北美环保食品包装市场领先企业:

- 安姆科

- 波尔公司

- 巴斯夫

- 绿色包装

- 贝瑞环球

- 皇冠控股公司.

- DS史密斯

- 杜邦

- 埃洛帕克

- 常青包装

- Gwp集团

- Huhtamaki Oyj

- 蒙迪

- 南帕克

- 蒙迪集团

- 泡沫纸

- Printpak公司.

- 密封空气

- 希悦尔公司

- 斯莫菲卡帕集团

- 索诺科产品公司

- 可持续包装行业

- 斯韦德布兰德集团

- 利乐拉瓦尔

- 利乐包装

- 韦斯特罗克公司

- Winpak有限公司.

- 其他主要参与者

市场细分概述:

按材料类型

- 可生物降解

- 可回收

- 可堆肥

- 可重复使用的

- 天然纤维

- 植物基

- 无毒材料

按包装材料

- 纸和纸板

- 塑料

- 淀粉类

- 纤维素基

- 聚乳酸(PLA)

- 其他的

- 玻璃

- 玉米淀粉

- 气泡膜包装

- 金属

- 稻壳

- 明胶薄膜

- 其他的

副产品

- 板材和托盘

- 瓶子

- 容器

- 罐子

- 盒子

- 牛奶及其他饮料纸盒

- 浴缸

- 餐具

- 其他的

通过申请

- 食品和饮料

- 烘焙和糖果

- 其他的

按国家/地区

- 美国.

- 加拿大

- 墨西哥

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |