市场概况

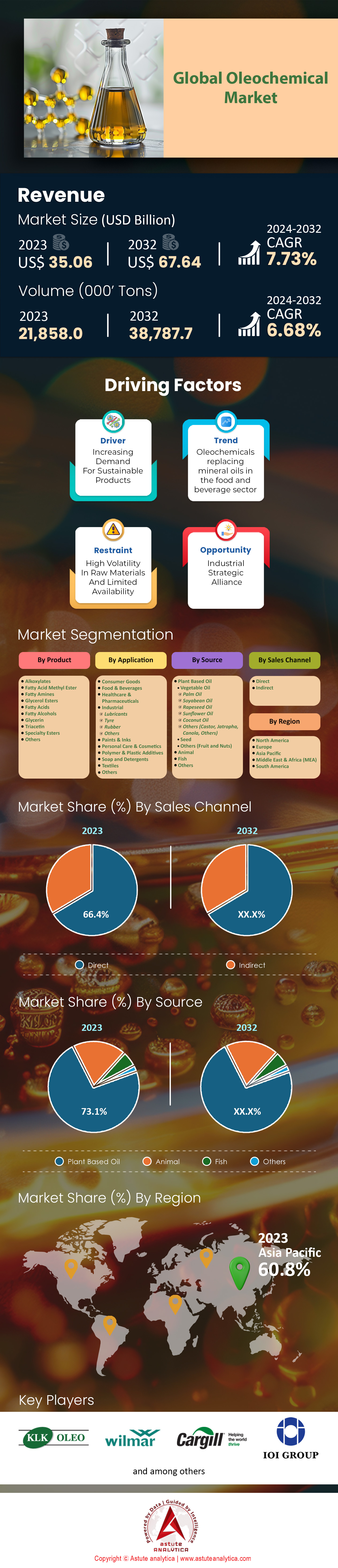

据估计,油脂化学品市场收入将从2023年的350.6亿美元增长到2032年的676.4亿美元,在2024年至2032年的预测期内,复合年增长率将达到7.73%。就销量而言,该市场在预测期内的复合年增长率将达到6.6%。

油脂化学品源自动植物油脂,被认为是石油化工产品的替代品。由于人们环保意识的增强以及对可持续和可生物降解产品的需求不断增长,其需求量也随之增加。重要的终端用户包括个人护理、食品、制药和工业领域。油脂化学品最重要的应用涵盖肥皂、洗涤剂、润滑剂、生物柴油和个人护理产品。需求增长的主要驱动因素是人们对环保产品的日益青睐、油脂化学品加工技术的改进以及生物柴油的广泛应用。主要生产商包括丰益国际、巴斯夫和嘉吉,它们运用尖端技术和广泛的供应链来满足全球需求。由于绿色化学软膏领域的新进展和新应用的不断涌现,油脂化学品的增长潜力巨大。

从产量和消费量来看,亚太地区在油脂化学品市场占据主导地位,这主要归功于该地区丰富的原材料和快速发展的工业化进程。值得注意的是,印度尼西亚和马来西亚每年生产超过2500万吨棕榈油,这是油脂化学品行业的重要原料。中国和印度是主要消费国,每年消费量接近800万吨。欧洲和北美市场也同样重要,这些市场受到严格法规的影响,要求使用更环保、更易于处理的废弃材料。

油脂化学品市场的进出口前景取决于各地区的产能和需求。东南亚地区产能过剩,因此2023年该地区油脂化学品出口量超过1500万吨。美国进口了超过600万吨油脂以满足国内消费,欧洲和北美地区的消费量也超过600万吨。例如,2023年美国进口了超过200万吨油脂化学品。贸易协定的增加和供应链的地域多元化将促进油脂化学品出口增长,而目标地区产能的提升将带动更多企业投资建设本土工厂。市场预测显示,到2027年,全球油脂化学品市场预计将实现高速增长和多元化发展,消费量将增长超过500万吨。

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:在制药和医疗保健领域中用于靶向药物递送系统的应用日益广泛

油脂化学品在制药和医疗实践中的应用比例,尤其是在靶向药物递送系统领域,是推动油脂化学品市场需求增长的重要因素之一。其原因在于,人们越来越需要更高效的药物递送系统,以期改善治疗效果并最大限度地减少副作用。到2025年,全球制药市场总收入预计将达到1.5万亿美元,其中靶向疗法将占据大部分增长份额。到2030年,全球药物递送市场价值约为25.6亿美元,这反映了在先进递送系统方面投入的巨额资金。此外,针对靶向疗法的临床试验已超过7000项,这本身就充分说明了精准医疗领域的投资规模。截至2024年中期,美国食品药品监督管理局(FDA)已收到超过1500份新药申请,其中许多都采用了使用油脂化学品的新配方。

预计到2024年底,全球将有超过2.5亿患者受益于个性化医疗。鉴于此,由于油脂化学品能够制备微囊化的生物相容性和生物可降解载体,其市场预计将迎来强劲增长。这类递送系统至关重要,因为预计到2023年市场规模将达到4000亿美元的生物制药行业高度依赖它们。此外,油脂化学品在纳米医学领域的应用(预计到2025年市场规模将超过4000亿美元)也表明油脂化学品的重要性日益凸显。去年,全球共有超过5000项与新型油脂化学载体开发相关的专利获得授权。此外,每年影响超过14亿人的慢性疾病患病率不断上升,也凸显了对靶向递送系统的需求,而油脂化学品恰好能够满足这一需求。

趋势:高增长、高利润的制药行业对油脂化学品的需求不断增长

快速扩张且利润丰厚的制药行业对油脂化学品的需求不断增长,这正在改变油脂化学品市场的格局,因为人们需要能够解决复杂健康问题的变革性理念。截至2024年,全球制药市场价值约为1.5万亿美元,其中专科药物市场规模达3400亿美元,而基于油脂化学品的给药系统在该领域应用广泛。生物制药行业也是油脂化学品的重要应用领域,其2023年的市场规模达到4000亿美元,这清楚地表明这些化学品在药物的制备和递送方面具有特别重要的作用。2023年,美国食品药品监督管理局(FDA)批准的含有油脂化学品成分的新药数量为50种,这意味着该行业的增长势头良好。其他注射用生物制剂,如单克隆抗体,也使用油脂化学载体,扩大了全球市场,此前估计到 2024 年该市场规模将达到 3900 亿美元。这表明油脂化学在开发新型疗法方面的重要性。

过去一年,慢性疾病发病率持续上升,目前影响着超过14亿人,他们正在积极寻求更有效的药物治疗方案。据预测,全球油脂化学品市场将在肿瘤领域持续蓬勃发展,市场规模约为1770亿美元。近年来,随着靶向递送系统的应用,新药和制剂的研发也越来越依赖油脂化学品,预计到2025年,该市场份额将达到3万亿美元。全球范围内临床试验数量的增加也促进了靶向疗法的推广,预计这将与油脂化学品市场的增长同步。生物制药开发市场的投资者报告称,去年的投资额约为2000亿美元,其中相当一部分资金投入到下一代油脂化学品的研发中。

挑战:产能有限和供应链限制影响油脂化学品的供应。

可扩展性问题以及供应链的限制与油脂化学品市场的供应和扩张直接相关。其中一个主要问题是实验室规模和工业规模之间存在的规模化差异。2023年,全球化学品市场规模接近5万亿美元,其中8500亿美元来自包括油脂化学品在内的特种化学品。扩大此类特种产品的生产规模通常需要在技术和基础设施方面投入巨资。截至2023年,能够生产高品质油脂化学品的化工厂数量约为300家,这不足以满足日益增长的需求。此外,超过70%的此类工厂集中在发达地区,进一步加剧了资源短缺的问题,导致供应在不同地区分布不均。

原材料供应链是制约油脂化学品行业发展的另一大因素,因为该行业的原材料供应十分薄弱。例如,由于原材料严重短缺,美国和其他国家超过200家化学品制造商被迫推迟生产计划,导致成本上升和交货周期延长。鉴于当前经济形势严峻,物流和运输公司(预计2023年市值将达到9万亿美元)在油脂化学品的供应中扮演着重要角色,因此,供应中断的可能性很大,这令人担忧。此外,由于油脂化学品市场监管严格,2023年监管审批流程耗时约18个月,这也进一步加剧了供应链的困境。而且,生产商还面临着合规方面的巨大挑战,这无疑不利于油脂化学品的消费。

细分市场分析

按类型

按类型划分,脂肪酸在油脂化学品市场占据主导地位,市场份额超过41.3%。它们是众多行业和产品的关键成分,是化工领域的基础。这很容易理解,因为它们是肥皂、洗涤剂和其他个人护理产品的主要成分,每年产量超过1800万吨。此外,由于消费者对可持续和可生物降解产品的需求不断增长,这些产品的需求也随之增加,而脂肪酸来源于动植物脂肪,这使得此类产品的生产更加便捷。此外,食品行业也受益于脂肪酸,每年估计有600万吨脂肪酸被用作食品添加剂和防腐剂,以改善食品质地并延长保质期。

脂肪酸在油脂化学品市场的吸引力因其在润滑油和润滑脂行业的广泛应用而进一步增强,该行业对脂肪酸的需求量约为2500万吨。在制药行业,脂肪酸被用于生产药品和膳食补充剂,特别是对人体健康有益的ω-3脂肪酸,其年需求量已达200万吨。此外,油漆和涂料行业也使用脂肪酸来制造和配制醇酸树脂,年消耗量约为400万吨。脂肪酸的主要终端用户包括个人护理、食品饮料、制药以及工业制造商。生物基化学品的发展趋势以及生物燃料市场的增长(目前生物燃料市场消耗约1200万吨脂肪酸)进一步凸显了脂肪酸在油脂化学品市场的重要性。凭借如此广泛的应用和不断增长的全球需求,脂肪酸市场将实现快速增长。

通过申请

按应用领域划分,肥皂和洗涤剂在油脂化学品市场中占据最大份额,约为37.8%。由于对更高效清洁剂的需求不断增长,以及油脂化学品本身具有独特的特性,其在肥皂和洗涤剂生产中的应用日益广泛。油脂化学品是传统表面活性剂(如原油)的环保无污染替代品,因为它们可以生物降解。其分子特性能够增强清洁剂的起泡性和增溶性,从而更好地乳化和去除污垢和油脂。2023年,肥皂和洗涤剂市场价值达到2200亿美元,这主要归功于发展中国家卫生意识的提高和城市化进程的加快。2023年,肥皂的需求量突破了3500万吨的年产量大关,这与油脂化学品等原材料的高产量相辅相成。

脂肪醇、甘油和脂肪酸是肥皂和洗涤剂中一些关键的油脂化学品。由于其乳化和起泡性能,脂肪醇的全球产量约为250万吨。甘油则是一种生物柴油,年产量估计为400万吨,可用作保湿剂和润肤剂。此外,脂肪酸主要来源于棕榈油,棕榈油的全球产量约为7700万吨。预计到2025年,脂肪酸衍生物的产值将达到920亿美元,这表明棕榈油精炼产品仍将保持旺盛的需求。此外,2023年有超过1500项油脂化学品在洗涤剂配方中的新应用获得专利,表明该行业不断涌现创新成果。

按来源

从来源来看,植物油已成为油脂化学品市场的主要贡献者,它们凭借其独特性、可持续性和丰富的成分,成为众多行业的基础。大豆、油棕、油菜籽和向日葵等关键植物因其高产必需脂肪酸和其他有价值的化合物,在油脂化学品生产中发挥着至关重要的作用。仅大豆就占全球总供应量的3亿多吨,也是生物柴油、润滑油和表面活性剂的重要成分。油棕也是产量最高的油脂,年产量超过7500万吨,这解释了它们在甘油和脂肪酸生产中的重要性。在这些大分子中,油酸和亚油酸被证明对生产生物基塑料至关重要,因为它们是油菜籽和向日葵的主要成分,而油菜籽和向日葵的产量分别约为8000万吨和5500万吨。

这些植物来源原料在油脂化学品市场之所以如此受欢迎,是因为它们的可持续性以及消费者日益增长的环保意识。随着全球减少碳足迹的趋势日益明显,植物油已成为各行业的首选替代品。过去一年,个人护理行业植物基油脂化学品的消耗量增长至150万吨,这主要得益于企业转向使用更多天然原料。同样,在旨在减少塑料垃圾的各项举措的推动下,油脂化学品行业在可生物降解包装领域新增了超过200万吨的植物基油脂化学品。

按销售渠道

2023年,直销渠道凭借其快速的交付能力,在油脂化学品市场占据主导地位,占据了高达66.4%的市场份额。这一增长主要归功于直销渠道能够便捷地将油脂化学品高效配送至终端用户。尤其是在时间至关重要、生产线需要保持运转且几乎不会出现任何可修复中断的情况下,直销渠道能够确保这一点,因此尤为重要。此外,制造商将这种成本节约视为一种激励,并正在加速大规模使用合适的渠道,以绕过通常通过分销和供应链实现的繁琐流程。2023年,与传统方式相比,企业由于采用直销渠道,物流支出减少了约15%。这不仅节省了原本可能产生的额外费用,还能将节省下来的资金用于其他项目,例如开拓新市场,从而提高了成本效益。

油脂化学品行业正在扩张,亚太地区作为环保产品市场正蓬勃发展。油脂化学品可生物降解且由天然成分构成,其日益增长的环保意识和应用推动了这一增长。毋庸置疑,直销渠道的运用提高了对市场需求的响应速度,过去一年产品上市速度提升了20%便是最好的证明。随着企业越来越注重效率和客户满意度,直销渠道有望继续主导油脂化学品市场,并进一步巩固其作为供应链关键环节的地位。

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

目前,亚太地区已成为全球最大的油脂化学品生产和消费市场,这主要得益于该地区丰富的自然资源和快速的工业化进程。2023年,亚太地区占据了超过60.8%的市场份额,并有望继续保持8.16%的最高复合年增长率。马来西亚和印度尼西亚以每年6000万吨的浓缩棕榈油总产量位居榜首,这是油脂化学品生产中最重要的原材料之一。该地区拥有超过50家油脂化学品工厂,充分证明了其强大的工业实力。中国是一个强劲的消费市场,个人护理市场价值高达500亿美元;而印度市场规模也超过150亿美元,其消费的油脂化学品包括肥皂、洗涤剂和化妆品等。此外,亚太地区油脂化学品市场约占全球市场的60%,彰显了其在全球市场中的重要地位。凭借丰富的原材料和不断增长的国内需求,亚太地区在全球市场中占据着战略地位。

各国政府和投资者对可持续和绿色产业的支持进一步巩固了该地区在油脂化学品市场的地位。随着中国和印度等国中产阶级的壮大,人们对可生物降解产品的需求日益增长,从而带动了个人护理和家居用品的需求。此外,技术的飞速发展也带来了激烈的竞争,因为生产成本得以降低。东南亚国家联盟(东盟)已制定相关措施,旨在增加油脂化学品的出口量,以期提高其在全球市场的份额。随着这些发展,预计该地区将在未来几年获得显著增长,这将进一步巩固其已有的市场地位。

欧洲有望成为下一个最大的油脂化学品市场。严格的环境法规以及对可持续经济的追求推动了这一需求。德国、法国、荷兰和比利时因其发达的化学工业和大规模的生物化学品生产而备受关注。欧洲每年消耗约500万吨油脂化学品,这些产品广泛应用于医疗、化妆品和制造业。该地区拥有超过一百家从事油脂化学品生产和/或研发的企业,这些企业都具备完善的行业基础设施。对可再生资源研发的大量投资,以及欧盟的气候目标,进一步推动了这一趋势。此外,可持续化学研发领域的投资每年超过5亿美元。所有这些因素都表明,欧洲不仅是油脂化学品市场的巨大消费国,也是新技术研发的领军者。

主要公司简介列表:

- 阿尔诺石油公司

- 巴斯夫股份公司

- 嘉吉公司

- 内华达州科尔比恩

- 伊士曼化学公司

- 赢创工业集团

- Evyap Sabun Yag Gliserin

- 戈德瑞工业

- Isosciences LLC

- 花王化学

- 穆西姆·马斯

- 努里昂

- 内华达州奥利昂

- 宝洁化学

- PTT全球化学公共有限公司

- 沙特基础工业公司

- 坂本药品工业株式会社

- 斯捷潘公司

- Vantage Specialty Chemicals, Inc.

- 丰益国际有限公司.

- 其他主要参与者

市场细分概述:

按产品分类:

- 烷氧基化物

- 脂肪酸甲酯

- 脂肪胺

- 甘油酯

- 脂肪酸

- 脂肪醇

- 甘油

- 三醋精

- 特种酯

- 其他的

按申请方式:

- 消费品

- 食品和饮料

- 医疗保健与制药

- 工业的

- 润滑剂

- 胎

- 橡皮

- 其他的

- 颜料和墨水

- 个人护理及化妆品

- 聚合物和塑料添加剂

- 肥皂和洗涤剂

- 纺织品

- 其他的

按来源

- 植物油

- 植物油

- 棕榈油

- 大豆油

- 菜籽油

- 葵花籽油

- 椰子油

- 其他(蓖麻、麻风树、油菜籽、其他)

- 种子

- 其他(水果和坚果)

- 动物

- 植物油

- 鱼

- 其他的

按销售渠道:

- 直接的

- 间接

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 350.6亿美元 |

| 预计2032年收入 | 676.4亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 7.73% |

| 涵盖的领域 | 按产品、按应用、按来源、按销售渠道、按地区 |

| 主要公司 | Alnor Oil Co, Inc.、巴斯夫公司 (BASF SE)、嘉吉公司 (Cargill Incorporated)、Corbion NV、伊士曼化学公司 (Eastman Chemical Company)、赢创工业集团 (Evonik Industries)、Evyap Sabun Yag Gliserin、戈德瑞工业集团 (Godrej Industries)、Isosciences LLC、花王化学 (Kao Chemicals)、Musim Mas、Nouryon、Oleon NV、宝洁化学 (P&G Chemicals)、PTT Global Chemical Public Company Limited、沙特基础工业公司 (SABIC)、坂本药品工业株式会社 (Sakamoto Yakuhin kogyo Co., Ltd.)、Stepan Company、Vantage Specialty Chemicals, Inc.、丰益国际有限公司 (Wilmar International Ltd.) 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |