芯片市场上的器官:产品和服务(产品(仪器和机器人芯片设备(肝脏),chip,肺肺中肺,芯片,肠道,肠道内肠,肉鸡,肾脏,A-A-Chip,chip,in-a-a-a-a-a-a-a-a-a-chip,其他)和服务;生物技术公司,其他地区 - 市场规模,行业动态,机会分析和2025 - 2033年

- 最后更新时间:2025年4月10日 | | 报告 ID:AA1124967

市场情景

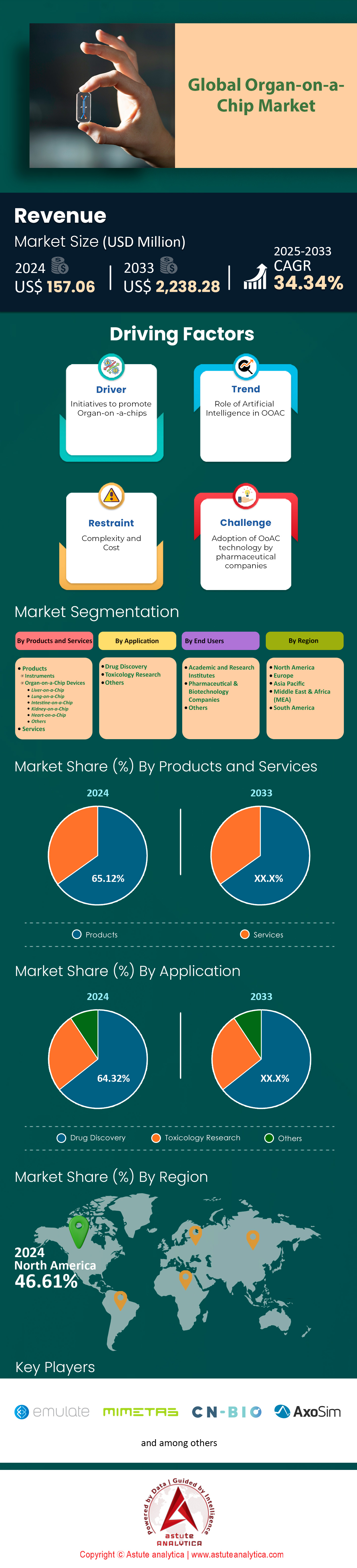

芯片市场上的风琴在2024年的价值为1.5706亿美元,预计到2033年,在2025 - 2033年的预测期间,以34.34%的复合年增长率达到了223.828亿美元的市场估值。

芯片市场上的器官正经历着前所未有的动力,这是由CN Bio Innovations在2024年4月的2100万美元B系列投资等大量资金回合所证明的,仅靠Bayland Capital提供了1000万美元。这种投资的激增直接与FDA在药物开发过程中对机器人芯片数据的接受越来越多,特别是通过其ISTAND试点计划,最近批准了对药物诱导的肝损伤评估的第一个肝脏芯片提交的肝芯片提交,调节性景观的进化,与FDA Modernization 2.0的强调 - 对替代性的跨性别方法相结合,已与替代方法相结合 - 制药公司。

战略合作正在重塑芯片市场的轨迹,如Mimetas最近与Argenx的IND应用程序及其参与€1.24亿欧元的荷兰国家增长基金项目的无动物生物医学创新项目所证明的那样。这些伙伴关系正在产生切实的结果,尤其是在肿瘤学和神经病学研究中,雪松 - 西奈(Cedars-Sinai)等公司正在利用心芯片模型来研究癌症药物心脏毒性。该技术复制人类特异性反应的能力对药物开发而言是无价的,导致了试图减少临床试验失败并加速药物开发时间表的制药公司采用的增加。

器官芯片市场最有前景的方面在于其从传统药物检测扩展到个性化医疗应用。近期的一些突破,例如肺泡芯片(Alveolus Lung-Chip)在细菌性肺炎研究中的成功,以及美国国立卫生研究院(NIH)将肝芯片(Liver-Chip)用于放射性肝损伤研究,证明了该技术的多功能性和针对患者优化治疗方案的潜力。这种发展得益于增强的数据分析能力,企业正在整合人工智能和机器学习来分析这些复杂平台生成的复杂数据集。这些技术进步与日益增长的监管支持和大量私人投资的融合,预示着器官芯片行业即将迎来转型期,尤其是在医疗需求高度未得到满足的领域。

要获得更多见解,请索取免费样品

市场动态

驾驶员关注点:对准确的仿人模型的需求不断增长

全球制药行业正在寻找能够有效重现人体生物物理学的更好模型,以推进药物发现和开发。动物测试、简单的细胞培养和类似的程序被遗忘在历史中,因为它们不足以预测人类的反应,这可能会导致开发后期不幸的昂贵的“失败”。数据显示,到2023年,单一有用药物的大规模药物开发支出将超过25亿美元,凸显了亏损而非利润激增的趋势。其中,器官芯片市场似乎是这个问题的解决方案,因为它提供了一个近似人体器官系统复杂性的框架,从而增强了测试程序。仅 2023 年就报告了 200 多个器官型芯片,包括肝脏和肺模型,以帮助新陈代谢和呼吸系统疾病研究。据信,这些芯片在临床前毒性筛查和临床测试期间最大程度地减少不良事件方面发挥了重要作用。 2023 年发表的一项研究表明,肝脏芯片模型能够预测 85% 的肝脏毒性,明显优于传统方法。

学术界和工业界日益加强的合作进一步说明了这一趋势。例如,一家顶级制药公司在 2023 年与一所研究型大学合作,创造出了一种芯片上的心脏,可以精确地复制心律失常。这种伙伴关系对于 OoC 技术的开发及其更广泛地融入行业的药物开发流程非常重要。

趋势聚焦:人工智能与芯片器官系统的集成

AI与OoC技术融合融合成为芯片器官市场的鲜明趋势之一。人工智能通过先进的数据理解和预测技术增强了 OoC 系统的功能。这种组合使得连续观察和解释芯片中展开的复杂生物反应成为可能。到2023年,超过60%的新启动的器官芯片平台使用人工智能算法进行数据处理。例如,基于人工智能的肾脏芯片提高了新创造的化合物的肾毒性效应筛选的特异性。一家美国人工智能初创公司于 2023 年推出了人工智能驱动的 OoC 平台,该平台可以以最小的误差范围准确预测药物引起的器官损伤。此外,算法的训练还可以近似器官芯片中的疾病进展,从而进一步了解其病理生理学。

人工智能的引入不仅加快了研究进程,而且提高了芯片器官市场结果的准确性。人工智能通过识别详细的特征和反应,从 OoC 实验创建的数据集中产生价值,否则在正常分析期间被视为噪音。随着 2023 年人工智能安装资金将增至超过 5 亿美元,这种趋势预计将进一步加深,这在以前是绝对不会发生的。

挑战焦点:不同器官芯片平台的标准化有限

芯片器官市场在不同平台上面临标准化问题。 2023年的一项调查显示,OoC设备制造商设计的设备中超过70%具有独特的形状、功能材料和自己的协议。因此,这种不均匀性使得不同研究获得的结果难以协调,也延迟了使用器官芯片数据来批准新药。使用不同的器官系统进行建模和开发 ooc 系统的不同专有技术使得均匀性变得复杂。例如,虽然一家公司可能使用基于硅树脂的芯片,但另一家公司可能使用基于聚合物的材料,这会导致细胞响应的差异。为了克服这一缺陷,2023 年成立的国际联盟旨在制定有关 OoC 开发和测试程序的统一指南。采用芯片模型具有潜力,但 FDA 主张采用单一标准验证流程。 2023 年,FDA 发布了一份指导文件草案,其中指定了 BA 提交的 OoC 数据应涵盖的领域。

细分分析

按产品和服务

从产品和服务来看,包括仪器以及诸如肝芯片、肺芯片、心脏芯片设备等OOC设备的产品细分目前在器官芯片市场占据主导地位,市场份额超过65.12%。这是由于技术的使用和发展的增加。对这些设备的需求很高,因为它们与药物测试和疾病建模中的人体模型更相关。慢性病的增加和对个体化药物的需求增加了OOC产品的使用,导致研发中的大量使用。

2023年,器官芯片市场的一些主要行业参与者纷纷出面对OOC设备进行大量投资,以便开发出比现有产品更先进的新产品。这些发展已将 OOC 设备转变为廉价且易于使用的系统,从而鼓励越来越多的机构和公司使用它们。这些产品的质量和使用的重新增长促进了器官芯片市场的增长,使其保持在高度动态的状态。此外,支持性立法以及工业界和学术界之间的合作促进了 OOC 产品(而不是服务)的采用。 2023年OOC设备标准和指南的缺失导致最终用户缺乏信心,从而削弱了商品的采购。 OOC 设备具有提供更好的预测性人体模型的潜力,可降低药物开发所需的成本和时间,这使其成为受欢迎的选择,从而证明了该产品领域在市场上的增长是合理的。

按申请

从应用来看,器官芯片市场在药物发现方面有着最大的需求,因为它有可能彻底改变药物开发过程。 2023年,该细分市场占据超过64.32%的市场份额。制药行业的运营受到相当大的限制,以减少完成新药生命周期时所产生的时间和资本支出。 OOC 设备的优点在于它们提供了准确的人体器官模型,从而药物反应比在动物模型上进行研究时更加准确。随着精度的提高,后期临床试验终止的可能性降低,这意味着公司可以节省资源。

器官芯片技术有吸引力的原因之一是它有可能提高其在药物开发中应用的有效性。在 2023 年的工作中,还报道了微流体和生物材料方面的重要成就,使 OOC 平台能够开发出能够精密模拟复杂人体器官的平台。因此,可以创造正常的生理条件,在该条件下可以同时筛选多种药物,从而可以更快地识别有前途的药物。器官芯片市场的设备设计具有极大的灵活性,使模型能够指导和集中于某些疾病,从而提高对这些疾病机制的理解,同时可以建立新的治疗方法。

促进增长的关键因素包括芯片器官项目的坚实融资、制药和技术公司的合作以及有利的政策制度。到 2023 年,许多监管机构似乎更愿意接受 OOC 研究中出现的数据,因为他们认为这有助于预测人们的反应。芯片器官市场快速产生结果的能力,以及前面提到的减少动物试验要求的能力,是进一步的特征,使公司能够做出必要的调整和改进,以满足市场的需求。医药市场。

由最终用户

制药和生物技术公司是器官芯片市场的主要消费者,因为它们迫切需要提高药物开发效率的先进工具。到 2023 年,这些公司正在积极寻求能够降低新药上市所需的高成本和漫长时间的技术。芯片上的器官设备提供了高度预测的人体器官模型,可以在开发过程的早期识别潜在的药物失败,从而最大限度地减少代价高昂的后期临床试验失败。

这些公司引领市场,因为他们拥有广泛采用和集成器官芯片技术的资源和基础设施。 2023年,制药巨头将进行大量投资,将OOC平台纳入其研发管线,进一步支持芯片器官市场的增长。 OOC 开发商和制药公司之间的合作已经产生了满足特定研究需求的定制 OOC 系统,进一步巩固了他们对这些技术的依赖。通过减少动物模型的使用来进行更有效和更道德的研究的能力符合这些行业不断发展的目标。此外,制药和生物技术公司的全球规模和影响力有助于它们控制最高的市场份额。 2023 年,他们对 OOC 设备的广泛采用制定了行业标准并推动了市场趋势。他们对创新和提高药物开发成功率的重视使他们处于利用 OOC 等尖端技术的最前沿,从而巩固了他们作为市场领先最终用户的地位。

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

要了解有关这项研究的更多信息:索取免费样品

区域分析

北美:通过FDA支持和战略投资开创创新

北美继续主导着芯片上的器官市场,这是由于强大的FDA参与和大量私人投资所推动的。 FDA通过合作研究协议与诸如仿真的公司进行的持续合作促进了采用器官芯片技术的有利的监管格局。这种支持性环境,加上Caris Life Sciences最近的1.68亿美元筹集资金等重大资金,这强调了该地区对推动创新的奉献精神。领先的行业参与者(包括Mimetas,Insphero和Tara Biosystems)将人工智能和机器学习整合到其芯片片平台中,扩大分析能力和预测建模精度。在蓬勃发展的药物领域的支持下,这些技术进步正在加速药物发现过程,并降低与临床前研究相关的总体成本。

亚太:通过政府支持和创新来快速扩张市场

亚太地区在积极主动的政府倡议和新兴的当地生物技术公司的推动下,目睹了组织芯片市场的显着扩张。日本,韩国和新加坡等国家正在用作创新中心,并得到了诸如生物工程和纳米技术研究所(IBN)和瑞肯研究所(IBN)等学院的支持。著名的公司 - Anhui Luohua生物技术有限公司,北京Daxiang Biotech Co.,Ltd和Minebio Life Sciences Limited,在创造成本效益,用户友好的器官机器人友好的A-A-A-CHIP解决方案方面已取得了重大进步。此外,战略联盟,例如CN Bio和Altis Biosystems之间的联盟,正在加快该地区的组织内部技术的采用。包括Takeda Pharmaceutical和Daiichi Sankyo在内的药品巨头通过利用芯片上的Liver-a-A-Chip设备来进一步推动市场增长,以增强临床前阶段的药物代谢和毒性评估。

欧洲:卓越的监管促进可持续市场发展和增长

欧洲片上的机构市场的特征是强大的监管框架和协作研究工作,从而导致可持续增长。欧洲药品局(EMA)和欧洲替代方法验证中心(ECVAM)正在积极促进芯片解决方案作为动物测试的可行替代方案。慷慨的资金计划,包括Horizon Europe的955亿欧元的研究和创新预算,加强了该地区对鼓励尖端进步的承诺。为了标准化术语和技术规格,欧洲片上器官协会(EuroCs)率先率领国际协调工作,增强创新和互操作性。尽管诸如高昂的实施成本和技术复杂性等挑战,但欧洲市场有望从2025年到2033年进行强大的复合年增长率,而德国,英国,法国和荷兰等国家则成为这种向上轨迹的关键贡献者。

芯片市场上器官的最新发展

最近的资金和投资(2024年)

2024年4月

- CN Bio Innovations Ltd.获得了2100万美元的B系列投资回合

- 1000万美元来自Bayland Capital

- 来自CN Innovations Holdings Ltd.的550万美元。

- 重点:推进片芯上的技术

战略伙伴关系与合作(2024)

2024年6月11日

- mimetas与Argenx合作

- 目的:支持调查新药(IND)应用

- 技术:使用人体体外疾病测定的有机板平台

2024年7月7日

- 涉及mimetas的项目秘密获得了250万欧元的欧盟资金

- 重点:对围产期细胞秘密的研究

2024年6月4日

- Mimetas与天然生物多样性中心和Vrije Universiteit Amsterdam合作

- 目的:使用3D血管模型研究蛇咬毒性

芯片市场中的产品发布与研究开发(2024年)

2025年1月27日

- Mimetas推出了Organoplate Uniflow(UF)

- 功能:单向,重力驱动的pumpless流量系统

- 应用:药物发现与疾病研究

临床研究突破(2024)

- Univeritätsmedizin柏林:使用的肺泡肺芯片进行细菌性肺炎研究

- NIH:利用肝芯片进行辐射诱导的肝损伤研究

- Cedars-Sinai:使用的心芯片模型用于癌症药物心脏毒性研究

芯片市场上风琴的顶级玩家

- 模拟公司

- 米梅塔斯有限公司

- 瓦洛健康

- AIM 生物科技有限公司有限公司

- AxoSim 公司

- 因斯菲罗

- CN生物创新有限公司

- 新维沃公司

- 蒂斯使用有限公司

- 肺泡X公司

- 其他杰出球员

市场细分概述:

按产品和服务

- 产品

- 仪器仪表

- 器官芯片设备

- 肝脏芯片

- 芯片肺

- 肠芯片

- 肾脏芯片

- 芯片上的心脏

- 其他的

- 服务

按申请

- 药物发现

- 毒理学研究

- 其他的

由最终用户

- 学术及研究机构

- 制药与生物技术公司

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太地区其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- MEA 的其余部分

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |