全球户外产品市场:按产品(装备、服装、配件)划分:装备(帐篷和防水布(帐篷、遮阳篷、防水布、避难所);桌椅(桌子、椅子/长凳、其他);炊具和餐具(炊具、荷兰烤锅、烹饪工具、餐具);灌木和床铺(睡袋、披肩、垫子、充气床、其他);冷藏箱和水壶、瓶子、水壶、冷藏箱、冷却剂);炉灶和燃料(炉灶用品、燃烧器、烟熏和烟熏设备、火炬/引火物、照明设备、灯笼和灯笼用品、头灯、手电筒);野外装备(搬运车、燃气打火机、便携式烟灰缸、炉灶、加热器、地图、测量工具、其他);登山装备(徒步旅行GPS、头盔、登山杖);其他户外装备(毛毯、防虫及杀虫剂用品、便携式厕所、淋浴设备等);分销渠道(线上和线下);区域——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年4月22日 | | 报告编号:AA0823567

市场概况

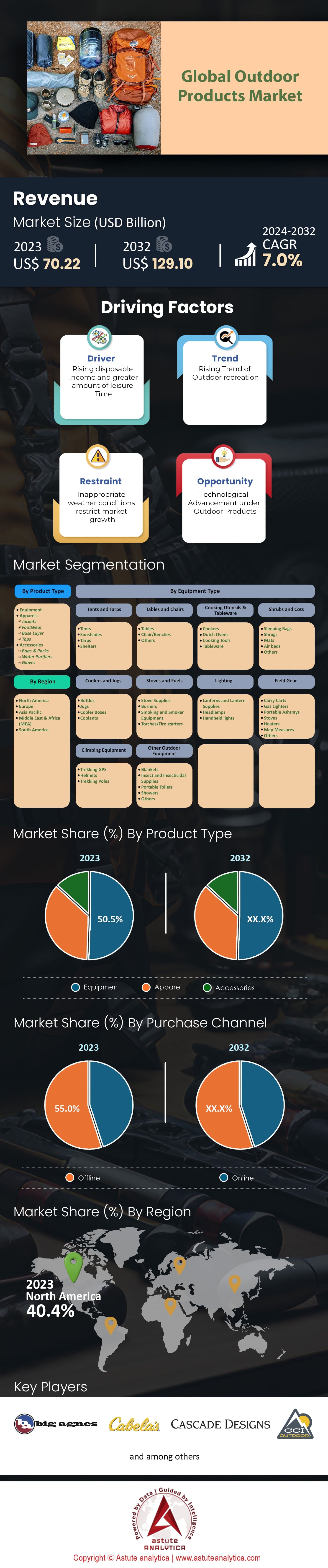

2023年全球户外产品市场价值为702.2亿美元,预计到2032年将达到1291亿美元,在2024-2032年预测期内的复合年增长率为7.0%。.

户外用品涵盖了在户外环境中用于休闲、运动或生存的各种物品。该类别包括帐篷、露营装备、徒步装备、钓竿、户外家具、休闲车辆、运动器材、服装以及专为户外活动设计的配件等。2023年,欧洲市场以33.5%的份额占据领先地位,这主要归功于户外休闲活动的增加和人们健康意识的提高。.

在科技领域,材料和设计的进步对户外产品市场发挥了至关重要的作用。例如,轻便耐用材料的研发使得装备更加紧凑便携。智能技术的集成,例如户外手表中的GPS定位或服装的防风雨功能,都为这些产品增添了价值和实用性。此外,政府关于安全和环境可持续性的法规也对市场产生影响。在欧盟等地区,严格的材料和生产方法法规促进了环保实践。这导致对可持续生产的户外产品的需求不断增长。.

消费者分析显示,不同年龄段的需求各不相同。千禧一代最热衷于户外活动,预计2023年将占据42%的市场份额,其次是X世代,占比30%。他们对户外健身、探险运动和亲近自然的度假方式的偏好,推动了这一群体户外用品销量的增长。与此同时,市场竞争也日趋激烈,The North Face、Columbia和Patagonia等知名品牌占据了相当大的市场份额。.

全球户外产品市场研究表明,由于原材料来源多样,供应商的议价能力中等。鉴于现有品牌的市场主导地位和雄厚的资本实力,新进入者的威胁较低。BA买家的议价能力中等,虽然选择众多,但品牌忠诚度也发挥着重要作用。替代品的威胁较低,而由于产品差异化和品牌定位,竞争较为激烈。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:为维护健康和福祉而不断努力

全球户外产品市场正受到全球健康生活方式兴起的显著推动。一项引人注目的数据凸显了这一转变:2020年,全球约62%的成年人表示,他们出于健康原因增加了户外活动的参与度。这一趋势不仅与健身房会员人数的增长相吻合(仅2023年,健身房会员人数就显著增长了3.7%),而且还转化为人们对徒步、骑行和跑步等户外健身活动日益增长的兴趣。.

户外活动被巧妙地定位为一种双重用途的工具:它既是锻炼身体的平台,又能通过促进与自然的深度联结,来提升心理健康。这种日益增长的健康理念也带动了迎合这一理念的户外产品的销售。运动器材、户外服装及相关配件的年增长率高达5.8%,令人瞩目。预计这一趋势将持续下去,到2025年,以健康为中心的户外产品市场价值将达到345亿美元。.

克制:环境问题和法规

尽管户外用品市场发展前景广阔,但日益增长的环境问题和政府监管日趋严格,给该行业带来了巨大的制约。传统上,相当一部分户外 用品,尤其是服装和配饰等产品,都依赖合成材料,预计到2023年,合成材料将占市场份额的48%。遗憾的是,这些材料无论在生产过程还是最终处置方面,都会对环境造成显著影响。

全球各国政府都已意识到这一环境挑战,并因此开始对制造业实施更加严格的监管。其总体目标是减少碳排放、最大限度地减少废物产生,并限制全球户外产品市场中有害物质的使用。欧盟就是一个典型的例子。2020年,欧盟实施了新的环境法规,导致不符合环保标准的产品的销量下降了约2.3%。.

这种监管环境迫使制造商转变经营理念,促使他们加大研发投入,以打造环保产品。这种转变的初衷固然值得称赞,但却无意中导致某些细分市场的增长放缓,由此带来的挑战亟需创新解决方案来应对可持续发展的复杂性。.

趋势:户外产品的技术整合

全球户外产品市场正在兴起一股显著且具有变革性的趋势,那就是科技的和谐融合。无论是配备GPS功能的腕表、智能帐篷,还是内置天气传感器的服装,科技与传统户外装备的结合,都预示着消费者期望的范式转变。.

这种技术驱动的变革在科技融合型户外产品的市场估值中体现得淋漓尽致,2023年该市场估值高达267亿美元。预测显示,到2032年,该市场将以7.5%的复合年增长率增长,凸显了这一趋势的持续强劲势头。推动这一变革的关键因素之一是千禧一代和Z世代的巨大影响力,他们合计占据了此类户外产品市场57%的份额。他们敏锐的洞察力体现在对多功能产品的追求上,这些产品能够完美契合他们数字化的生活方式。.

将科技融入户外产品,不仅增强了其功能,更赋予其至关重要的安全保障。例如,2022年配备GPS的徒步装备销量激增11%,这一显著增长体现了人们对户外活动安全意识的日益增强。这种科技驱动的趋势必将持续影响市场格局,推动创新发展,并开辟新的增长途径。.

细分市场分析

副产品

全球户外产品市场主要分为服装、配件和装备三大类。2023年,装备类产品占据绝对优势,市场份额高达50.5%。装备类产品涵盖范围广泛,从帐篷、天幕到炉具、燃料等,应有尽有。其增长主要得益于露营和徒步旅行的日益普及,预计未来7年年均增长率将达到7.6%。在装备类产品中,帐篷和天幕约占14%的市场份额,炊具和餐具约占9%,攀岩装备约占18.5%,其余份额则分布在其他产品上。.

服装细分市场包括专为户外活动设计的服装,例如夹克和鞋类。该细分市场约占产品市场份额的36%,并正稳步增长,这主要得益于冒险运动和户外活动的日益普及。另一方面,配件细分市场在2023年约占市场份额的13.2%,其主要产品包括净水器和手套等,这些产品深受户外爱好者的欢迎。.

通过分销渠道

按分销渠道划分,全球户外产品市场可分为线上和线下两大板块。线下渠道主要包括零售店、专卖店和超市,预计仍将占据主导地位,市场份额高达55%。然而,超市和专卖店等线下分销渠道的市场份额正逐渐被线上平台蚕食,这预示着消费者行为正在发生更广泛的转变,消费者正转向更便捷的线上购物。.

另一方面,线上分销渠道发展迅猛,目前已占据45%的市场份额。2023年,线上分销渠道的增长率达到8%,这表明消费者越来越青睐便捷的线上购物方式以及线上产品种类的丰富性。我们的研究表明,随着电子商务平台的兴起以及户外产品公司采用的数字化营销策略日益普及,这种向线上分销的转变趋势很可能会持续下去。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

欧洲仍将是全球户外产品市场第二大地区,占据超过26.8%的市场份额,约合189亿美元(截至2023年)。这一主导地位归功于德国、法国、英国和瑞士等国家盛行的户外文化。在欧洲,经常进行户外旅行的家庭平均每年在户外装备上花费约800美元,包括露营装备、徒步配件、钓鱼用具和其他户外必需品。户外旅行的日益普及推动了支出的增长,欧洲家庭平均每年计划进行约2.5次户外旅行。在线购物也促进了这一市场的发展,亚马逊、迪卡侬和Go Outdoors等热门网站在2023年占据了该地区户外装备销售额的42%。在线购物的便捷性,加上丰富的产品种类和具有竞争力的价格,吸引了众多欧洲消费者。.

相比之下,亚太户外产品市场呈现出蓬勃发展的态势,蕴藏着巨大的增长潜力。户外活动在中国、日本、韩国和澳大利亚等国家日益普及。该地区平均每个家庭每年在户外装备上的花费约为150美元,随着可支配收入的增长和城市化进程的加快,预计这一数字还将继续攀升。2022年,亚太地区家庭平均计划的户外旅行次数约为1.8次,反映出人们对户外休闲活动的兴趣日益浓厚。阿里巴巴、Flipkart和京东等电商平台是该地区户外产品销售的重要推动力,2022年占总销售额的38%。互联网普及率的不断提高,以及国际品牌的涌入,使得这些平台成为消费者首选的购物目的地。.

欧洲和亚太地区户外产品市场的区域分析凸显了这两个市场的独特格局。欧洲的主导地位得益于其强大的户外文化、大量的装备支出以及流行的在线购物平台,从而确保了市场的稳健发展。与此同时,亚太地区市场正蓬勃发展,这主要得益于人们对户外活动的兴趣日益浓厚、生活方式的改变以及电子商务的快速增长。这些趋势和数据洞察全面展现了影响这些关键地区户外产品市场的动态因素,既反映了欧洲市场的成熟,也体现了亚太地区市场的新兴潜力。.

全球户外产品市场的主要参与者

- 大艾格尼丝

- 卡贝拉公司

- 瀑布设计

- 尤里卡!

- GCI户外

- 凯尔蒂

- 土拨鼠山有限责任公司

- Mountain Hardwear

- Sierra Designs

- 其他知名球员

市场细分概述:

副产品

- 设备类型

- 服装

- 夹克

- 鞋类

- 底层

- 上衣

- 配件

- 包袋

- 净水器

- 手套

按设备类型

- 帐篷和防水布

- 帐篷

- 遮阳伞

- 防水布

- 庇护所

- 桌椅

- 表格

- 椅子/长凳

- 其他的

- 烹饪用具和餐具

- 炊具

- 荷兰烤锅

- 烹饪工具

- 餐具

- 灌木和床

- 睡袋

- 耸肩

- 垫子

- 充气床

- 其他的

- 冷藏箱和水壶

- 瓶子

- 水壶

- 冷藏箱

- 冷却剂

- 炉灶和燃料

- 炉灶用品

- 燃烧器

- 吸烟及吸烟设备

- 火炬/引火物

- 灯光

- 灯笼及灯笼用品

- 前大灯

- 手持灯

- 野战装备

- 手推车

- 煤气打火机

- 便携式烟灰缸

- 炉灶

- 加热器

- 地图测量

- 其他的

- 攀岩装备

- 徒步旅行GPS

- 头盔

- 登山杖

- 其他户外装备

- 毯子

- 昆虫及杀虫剂用品

- 便携式厕所

- 淋浴

- 其他的

通过分销渠道

- 在线的

- 电子市场

- 品牌网站

- 离线

- 超市/大型超市

- 五金店

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |