永磁体市场:按类型(钕铁硼(NdFeB)磁体、钐钴(SmCo)磁体、铝镍钴磁体、铁氧体磁体);等级(低等级、中等级、高等级);制造工艺(烧结磁体、粘结磁体、注塑磁体、热压磁体);终端用户(汽车、消费电子、工业设备、航空航天与国防、半导体、军事、其他);分销渠道(线上、线下(直销和分销商));区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年9月17日 | | 报告编号:AA09251504

市场概况

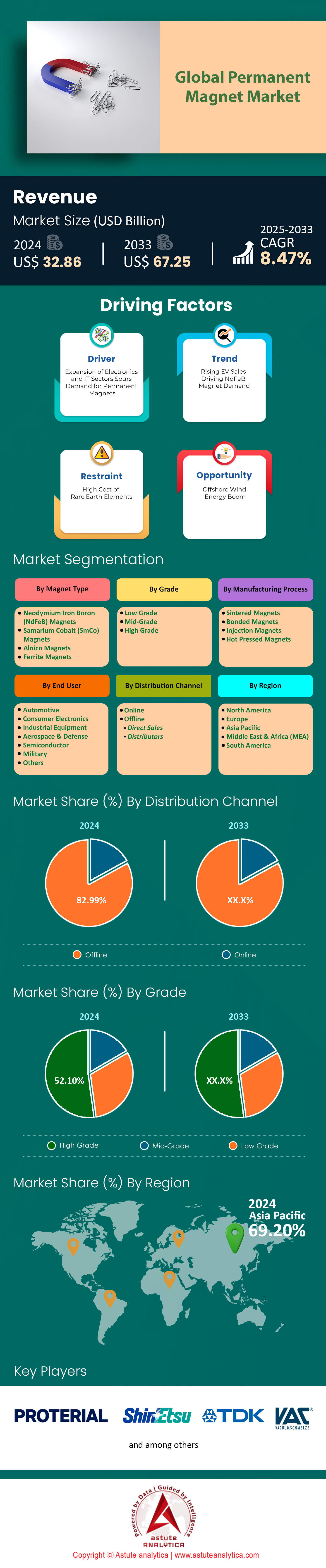

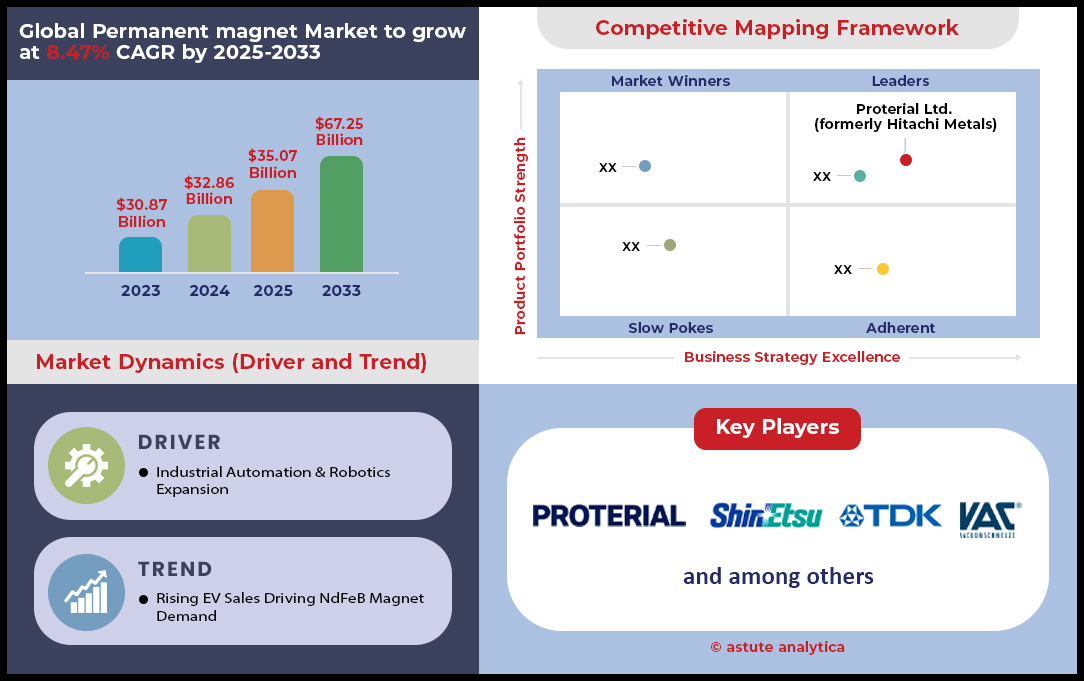

2024 年永磁体市场价值为 328.6 亿美元,预计到 2033 年将达到 672.5 亿美元的市场价值,在 2025 年至 2033 年的预测期内,复合年增长率为 8.47%。.

主要发现

- 按类型划分,钕铁硼(NdFeB)磁铁占据市场主导地位,市场份额超过 48.02%。.

- 从制造工艺来看,烧结磁体在永磁体制造工艺方面处于领先地位,占据超过64.73%的市场份额。.

- 从终端用户来看,汽车行业是永磁体的最大买家和消费者,市场份额超过 39.65%。.

- 按等级划分,高等级产品占据市场领先地位,市场份额超过 52.10%。.

- 亚太地区是最大的市场,占据超过 69.20% 的市场份额。.

- 到 2033 年,全球永磁体市场规模预计将达到 672.5 亿美元。.

永磁体市场正经历着一场由深刻的工业革命驱动的变革性增长,其中汽车行业已成为重塑市场需求的首要力量。仅2024年,电动汽车电机产量就飙升至惊人的2290万台,预计到2025年将强劲增长至2810万台。其中,永磁同步电机占据了这一增长的绝大部分份额——2024年达到1970万台,凸显了其关键作用。这一快速增长意味着2024年稀土元素的消耗量将达到3.7万吨,预计2025年将攀升至4.3万吨。特斯拉和比亚迪等行业领军企业分别在2024年实现了210万辆和300万辆的电动汽车,正是这一加速增长趋势的有力例证。

永磁体市场的需求正从汽车领域向其他领域多元化发展。可再生能源行业是其主要消费领域。仅中国2024年新增风电装机容量就将达到80.45吉瓦,需要9735吨钕铁硼磁体。工业自动化进一步推动了市场增长,预计到2025年,中国工业机器人产量将达到94.1万台。即使是传统行业也贡献巨大;预计到2024年,空调产量将达到2.7亿台,需要2.1万吨钕铁硼磁体。.

广泛的市场需求确保了永磁体市场的韧性。消费电子领域,预计2024年智能手机出货量将接近13亿部,为其提供了巨大的市场基础。与此同时,战略性行业也产生了至关重要的、不可或缺的需求。一艘弗吉尼亚级潜艇需要9200磅稀土材料,而一架F-35战斗机则需要超过900磅,这凸显了该材料的战略重要性。.

如需了解更多信息,请申请免费样品

前所未有的市场扩张的两大新领域

永磁体市场的机遇正在扩展到高度专业化、高价值的领域,有望在传统应用之外实现显著增长。.

- 医疗技术革命:先进医疗设备代表着巨大的新兴机遇。对高场磁共振成像(MRI)系统的需求正在增长,这类系统依赖于强大的超导磁体,通常辅以永磁体进行匀场。预计到2024年,全球将新增3000多套3T MRI系统。此外,蓬勃发展的机器人手术领域,预计到2024年将新增22000台手术机器人,其每个机械臂都配备了数十个小型高精度永磁体,用于实现精确的运动控制和反馈。小型化磁体对于开发下一代靶向药物输送系统和先进的医疗传感器技术也至关重要。

- 高速铁路和磁悬浮巨型项目:全球对更快、更高效的公共交通系统的追求,正在磁悬浮和其他高速铁路项目中催生对永磁体市场的巨大需求。例如,中国计划新建一条174公里长的磁悬浮线路,其悬浮和推进系统预计需要3500吨高品位钕铁硼磁体。日本计划于2025年开始对中央新干线新路段进行测试,该项目最终将使用超过10万个磁体单元。这些大型基础设施项目代表着长期、高需求的渠道。

新的需求催化剂正在定义下一波市场增长浪潮

数据中心电源效率推动专用磁体集成

数据基础设施的爆炸式增长为永磁体市场创造了一个显著且不易察觉的需求渠道。仅在2024年,全球就有超过300座新的超大规模数据中心开工建设。每座数据中心都需要数千台高效电机进行冷却。2024年,超过150万台高效永磁电机被安装在数据中心的暖通空调系统中。预计到2025年,这些新建数据中心的总能耗将超过15吉瓦。如此巨大的能源消耗正在推动冷却技术的创新。.

采用芯片级直接液冷技术是关键趋势,预计到2024年,将有45万台专用磁力驱动泵部署在这些系统中。预计到2025年,这一数字将超过70万台。这些泵具有卓越的可靠性和控制性能。此外,2024年,数据中心安装了超过2.5万台磁悬浮冷却器,以实现无摩擦、高效的运行。2024年,业界投资超过20亿美元,专门用于将传统冷却系统升级为基于磁力的解决方案。预计到2025年,每秒将产生50PB的数据,这将进一步推动这些耗能巨大的设施的建设。.

航空航天和城市空中交通创造了高价值的需求前沿

在航空航天现代化和城市空中交通兴起的推动下,永磁电机市场正迎来一个全新的高价值领域。2024年,全球电动垂直起降(eVTOL)飞行器的研发管线涵盖了超过400种不同的原型机。该领域的主要厂商已累计预订了超过15,000架eVTOL飞行器,预计到2024年底交付。每架飞行器需要8至16台轻量化、高功率密度的永磁电机提供动力。这意味着近期将需要超过120,000台高性能电机。.

2024年,城市空中交通领域的投资额超过70亿美元。“全电动飞机”(MEA)计划在商业航空领域也成为永磁体市场的重要驱动力。2024年,空客和波音公司获得了超过2000架符合MEA标准的飞机订单,这些飞机用更轻便的、采用强力磁体的机电执行器取代了笨重的液压系统。2024年,为这些新飞机订购了超过50万个高性能磁性执行器。此外,蓬勃发展的卫星行业在2024年发射了超过2500颗新卫星,这些卫星的反作用轮和执行器也使用了永磁体进行定位。预计到2025年底,随着计划发射的12000颗卫星的增加,这一需求还将继续增长。.

细分市场分析

钕铁硼磁铁卓越的磁力重新定义行业标准

钕铁硼(NdFeB)磁体是永磁体市场当之无愧的领导者,占据着令人瞩目的48.02%的市场份额。其主导地位源于其卓越的能量积,可超过55 MGOe,从而显著缩小器件尺寸。例如,在智能手机音圈电机中,NdFeB磁体的应用至关重要,因为其尺寸仅为几毫米,对音频性能有着关键作用。电动汽车(EV)行业是NdFeB磁体的主要驱动力,单个电动汽车牵引电机通常需要1.5公斤至2.5公斤的NdFeB磁体。预计到2025年,全球电动汽车年产量将超过2000万辆,届时对NdFeB磁体的需求将大幅增长。在可再生能源领域,一台维斯塔斯V164-10.0兆瓦海上风力涡轮机需要约2000公斤的这种强力磁体,充分展现了NdFeB磁体在大规模能源生产中的重要作用。.

一块直径仅1英寸的小型N52级钕铁硼磁铁,其拉力可超过150磅,足以证明其强大的磁力。这种磁力在工业机器人领域至关重要,因为伺服电机需要在紧凑的设计中实现高扭矩,有些电机甚至包含超过50个独立的磁铁部件。全球永磁体市场的产能正在迅速扩张,主要制造商计划到2025年底新增超过3万吨的产能,以满足不断增长的需求。作为关键原材料的氧化钕的价格在2024年经历了每公斤90美元至120美元的波动,这将直接影响生产成本。.

- 现代硬盘驱动器 (HDD) 采用钕铁硼磁铁,其旋转速度高达每分钟 15,000 转。.

- 高保真耳机和扬声器使用直径小至 8 毫米的钕磁铁来产生强劲、清晰的声音。.

- 在医疗应用中,使用钕铁硼的磁分离系统每小时可处理多达 1000 升生物样品。.

烧结磁体精密工程,实现最佳磁性能

烧结制造工艺巩固了其在永磁体市场的领先地位,占据了高达 64.73% 的市场份额。其优势在于能够生产磁通密度最高的磁体,密度可达约 7.6 g/cm³,比典型的粘结磁体密度高出 25% 以上。该工艺能够制造出最大能量积可达 52 MGOe 的磁体,这是其他方法无法达到的水平。烧结工艺是将压实的粉末加热到通常超过 1100°C 的高温,从而形成具有卓越热稳定性的固体磁体,某些等级的磁体甚至可以在高达 230°C 的温度下可靠运行。.

烧结磁体的固有矫顽力很高,通常超过 30 kOe,使其具有极强的抗退磁能力,这对于电动汽车电机和工业发电机等高应力应用至关重要。由于材料硬度高(维氏硬度约为 600),烧结磁体的研磨和成型需要使用金刚石涂层刀具,但这也确保了其精确的公差,通常可小至 +/- 0.05 mm。从粉末制备到最终涂层,永磁体市场中一批烧结磁体的生产周期可能需要 7 到 14 天,这体现了实现顶级性能所需的复杂性和精度。.

- 烧结工艺能够使磁畴排列的精度达到 98% 以上,从而最大限度地提高磁体的最终强度。.

- 为了防止氧化,会涂覆一层 5-10 微米厚的镍-铜-镍保护层。.

- 切割和研磨脆性烧结块时,废品率可高达 30-40%。.

汽车行业对车辆电气化有着前所未有的强烈需求

汽车行业是永磁体市场的主要消费行业,占据了高达39.65%的市场份额。现代汽车平均包含超过100个依赖磁体的电机、传感器和执行器。例如,仅电动助力转向系统(EPS)就可能需要高达0.5公斤的磁体。电动汽车的爆炸式增长是主要推动因素;生产一百万辆电动汽车大约需要1200吨永磁体。像特斯拉Model S Plaid这样的高端电动汽车采用三电机配置,显著增加了磁体用量,从而提升了其0-60英里/小时加速时间(不到2秒)。.

除了动力系统之外,磁铁也已成为高级驾驶辅助系统 (ADAS) 不可或缺的一部分。在永磁体市场,一辆车可能配备超过 20 个 ADAS 传感器,包括摄像头和激光雷达 (LiDAR),这些传感器都使用微型磁铁进行定位和稳定。即使是看似简单的部件,例如电动车窗电机,每个也需要使用大约 8 到 12 个小型磁铁。豪华车的音响系统可能包含超过 20 个扬声器,每个扬声器都内置高性能磁铁。预计到 2025 年,将有 4500 万辆配备丰富 ADAS 功能的新车售出,传感器用磁铁的需求量将继续保持增长势头。.

- 电动汽车的再生制动系统可以回收高达 70% 的动能,这得益于高性能磁铁。.

- 豪华车中的每个自动座椅调节系统可能包含 6 到 14 个带磁铁的独立电机。.

- 预计到 2025 年,全球汽车微型电机对磁铁的需求量将超过 40 亿个。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

高品质磁铁突破磁力极限

高品质磁体在永磁体市场中占据主导地位,凭借其对极致性能要求极高的技术,占据了52.10%的市场份额。不同等级的磁体性能差异显著;例如,N54级钕铁硼磁体的剩磁(Br)超过1.48特斯拉,比标准N42级磁体强约15%。这种强度的提升使工程师能够设计出更小、更轻、更高效的电机。例如,在无人机领域,使用N52级磁体代替N45级磁体,由于重量减轻和电机效率提高,飞行时间最多可延长10%。在转速可达60,000转/分的高速工业主轴中,高品质磁体对于维持其性能和稳定性至关重要。.

全球永磁体市场中的航空航天和国防工业广泛使用可在超过350°C高温下运行的高品质钐钴(SmCo)磁体,这对于导弹制导鳍片和卫星部件至关重要。叠层钕铁硼磁体的开发是高频应用领域的一项突破,可将转速超过10,000转/分的电机涡流损耗降低高达50%。在医疗技术领域,现代3T磁共振成像仪的磁场强度由超导电磁铁产生,但梯度线圈和其他部件的精确定位则依赖于1,000多个独立的高品质永磁体。.

- 高品质的 N55SH 磁铁在高达 150°C 的温度下仍能保持其磁性。.

- 在磁悬浮列车技术中,使用高品质磁铁来实现约 10 毫米的悬浮间隙,并保持完全稳定。.

- 粒子加速器所需的磁场均匀性是通过数百个经过精确校准的高级四极磁铁实现的。.

如需了解更多研究详情:请申请免费样品

区域分析

亚太地区巩固其无可争议的全球制造业主导地位

亚太地区占据全球永磁体市场69.20%的份额,是当之无愧的中心。这一主导地位并非偶然,而是以中国为核心的协同战略的结果,该战略充分利用了中国对整个价值链的无可比拟的控制力。2024年,中国稀土永磁体出口量达到创纪录的58,147吨,展现了其庞大的生产规模。2024年前四个月,中国稀土永磁体出口量排名前三的目的地分别是德国(3,359吨)、美国(2,202吨)和韩国(1,936吨),这体现了中国与全球供应链的深度融合。这种强大的产业实力建立在原材料优势和政府对产能扩张的持续支持之上。.

除了中国之外,永磁体市场的其他区域参与者也为该生态系统的强劲发展做出了贡献。日本在2024年新增风电装机容量达到创纪录的703兆瓦,而风电是高性能磁体的重要终端市场。2024年,日本风电总发电量约为10.6太瓦时。韩国作为先进电子产品中心,越南作为新兴稀土供应国,进一步巩固了该地区的地位。其规模之大令人瞩目;2024年,中国新能源汽车产量(主要需求驱动因素)超过950万辆。对产能的进一步投资确保了这一领先地位在可预见的未来得以延续,使该地区成为全球永磁体市场的主要引擎。.

欧洲加快推进供应链自主化的战略步伐

在《关键原材料法案》等战略举措的推动下,欧洲正积极致力于建立一个区域性且具有韧性的永磁体市场。一项里程碑式的进展是索尔维公司于2025年4月在法国拉罗谢尔启用一条新的稀土加工生产线,这将使其成为除中国以外最大的稀土分离设施。该设施目前每年生产4000吨分离氧化物,并将于2025年开始生产磁性材料。到2030年,索尔维的目标是满足欧洲30%的此类材料需求。鉴于欧洲汽车和可再生能源行业的强劲增长势头,这些努力至关重要,因为欧洲大陆对稀土的需求正在持续增长。.

永磁体市场终端需求强劲。在英国,2024年9月的可再生能源拍卖中,约5.3吉瓦的海上风电项目获得合同,而海上风电是大型永磁体的重要消费领域。这些项目是总额达9.6吉瓦的131个新建绿色基础设施项目的一部分。德国是中国永磁体的主要进口国,同时也是重要的汽车生产国,拥有庞大的需求基础。目前的重点是将这些需求中心与欧洲新兴的生产能力连接起来,从而构建一个更加安全、自主的供应链。.

北美战略性地重建其国内磁铁生产基地

北美正在实施一项精心策划且资金充足的战略,旨在将永磁体市场本土化,并将国家安全和供应链韧性放在首位。美国政府是关键的资金驱动力,国防部积极资助国内项目。2024年12月,国防部批准向Ucore Rare Metals Inc.支付180万美元,用于其分离工作。这使得该项协议下的付款总额达到230万美元。这些投资正在创造切实的生产能力,USA Rare Earth位于俄克拉荷马州的工厂计划到2025年实现年产1200吨的初始产能。.

加拿大正同步提升其在永磁体市场的加工能力。2024年,加拿大自然资源部向Ucore公司投资420万加元,以帮助其在安大略省金斯顿市实现分离技术的商业化。萨斯喀彻温省研究理事会新建的加工厂也于2024年投入运营,目标是每年生产400吨钕镨金属。再往南,墨西哥的汽车工业提供了巨大的需求支撑,该国在2024年生产了创纪录的3,989,403辆轻型汽车。其中,电动汽车的产量在2024年翻了一番,达到约22万辆,进一步巩固了该地区一体化的需求结构。.

战略投资和收购重塑永磁体市场的竞争格局

- USA Rare Earth 通过 SPAC 上市: 2024 年 8 月,USA Rare Earth 宣布与 Inflection Point Acquisition Corp. II 达成最终合并协议,公司估值 8.7 亿美元,并通过上市为其俄克拉荷马州工厂提供资金。

- Niron Magnetics 获得 2500 万美元用于稀土无磁技术: 2024 年 2 月,Niron Magnetics 在由三星风投领投,麦格纳和艾里逊变速器参与的融资轮中筹集了 2500 万美元,用于扩大其氮化铁磁体的生产规模。

- 澳大利亚战略材料公司获得美国进出口银行 6 亿美元的支持:

2024 年 3 月,ASM 收到美国进出口银行的意向书,拟为其 Dubbo 稀土项目提供高达约 6 亿美元的债务融资。 - Ucore 稀有金属公司从加拿大政府获得 420 万加元资金: 2024 年 2 月,加拿大政府通过其 CMRDD 计划投资 420 万美元,以帮助 Ucore 在安大略省扩大其稀土分离技术的规模。

- 澳大利亚政府向 ASM 的 Dubbo 项目拨款 500 万澳元: 2024 年 10 月,澳大利亚政府向澳大利亚战略材料公司 (ASM) 拨款 500 万澳元,以支持 Dubbo 项目的生产途径,进一步推动永磁体市场增长。

- 索尔维与 Cyclic Materials 签署回收供应协议: 2024 年 6 月,索尔维与 Cyclic Materials 签署协议,由后者向其位于拉罗谢尔的枢纽供应回收的混合稀土氧化物,从而确保了关键的循环经济原料。

- Ucore 完成 240 万美元私募配售: 2024 年 11 月,Ucore Rare Metals 通过非经纪人私募配售筹集了 2,401,665 美元,用于为其路易斯安那州工厂的原料协议和工程提供资金。

- 美国国防部向 Ucore 支付 180 万美元: 2024 年 12 月,美国国防部批准向 Ucore 支付 180 万美元,用于完成其在安大略省工厂的稀土元素分离工作相关的里程碑。

- ASM 获得加拿大出口发展局 4 亿澳元支持:

2024 年,加拿大出口发展局有条件地承诺为 ASM 的 Dubbo 项目提供 4 亿澳元的债务融资。 - 索尔维在法国启用新生产线: 2025 年 4 月,索尔维正式启用其位于拉罗谢尔的扩建生产线,这是一项战略投资,旨在开始在欧洲商业化生产用于永磁体的稀土。

永磁体市场中的顶尖公司

- TDK公司

- 信越化学株式会社.

- 大同制铁株式会社.

- MP材料公司.

- 莱纳斯稀土有限公司.

- 宁波韵升有限公司.

- 北京中科三环高科技有限公司.

- VACUUMSCHMELZE GmbH & Co. KG (VAC)

- 阿诺德磁性技术

- 电子能源公司

- 亚当斯磁性产品公司.

- 日立金属有限公司.

- 其他主要参与者

市场细分概述

按磁铁类型

- 钕铁硼(NdFeB)磁体

- 钐钴(SmCo)磁体

- 铝镍钴磁铁

- 铁氧体磁铁

按年级

- 低级

- 中级

- 优质

通过制造工艺

- 烧结磁体

- 粘结磁体

- 注射式磁铁

- 热压磁铁

最终用户

- 汽车

- 消费电子产品

- 工业设备

- 航空航天与国防

- 半导体

- 军队

- 其他的

通过分销渠道

- 在线的

- 离线

- 直销

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 柬埔寨

- 印度尼西亚

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 越南

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |