市场概况

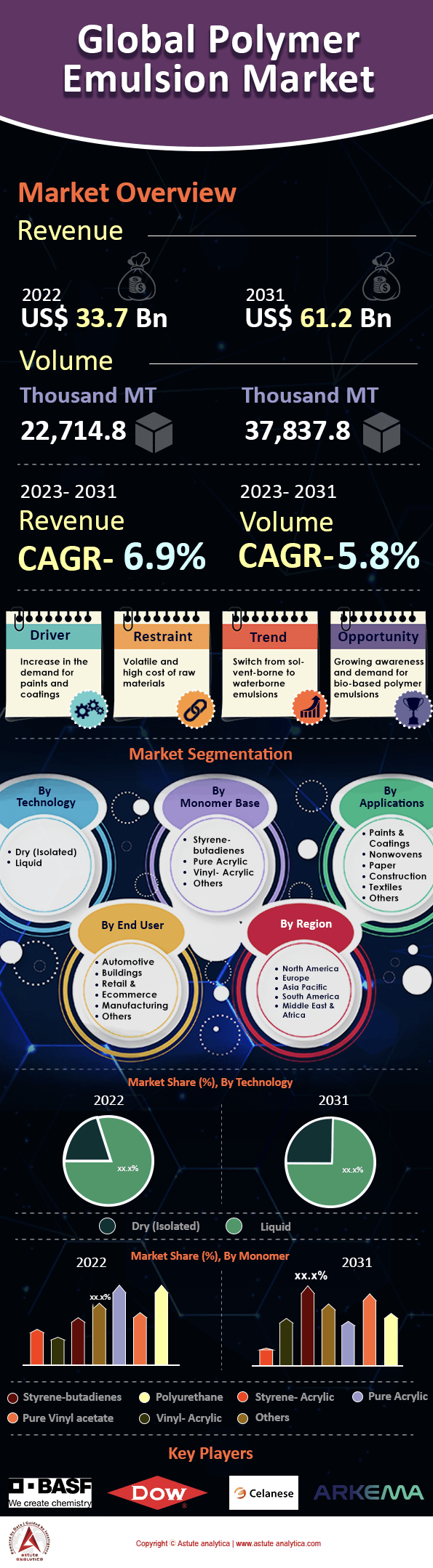

2022年全球聚合物乳液市场价值为337亿美元,预计到2031年将达到612亿美元,2023年至2031年预测期内的复合年增长率为6.9%。就销量而言,该市场在预测期内的复合年增长率为5.8%。.

受多种因素驱动,乳液聚合物市场正经历显著增长。其中一个主要驱动因素是油漆和涂料需求的不断增长。乳液聚合物广泛应用于各类油漆的加工,包括汽车原厂配套漆和修补漆。这是因为它们能够提升产品的视觉效果和质感,并保护产品免受外部损伤,从而延长其保质期。.

此外,建筑、船舶、汽车和工业等各行业对油漆和涂料的需求不断增长,因其具有装饰性和保护性,也推动了市场的发展。全球食品饮料、化妆品等行业的增长带动了纸张和纸板市场的发展,进而促进了乳液聚合物市场的增长。造纸行业使用多种合成乳液聚合物,例如羧酸酯苯乙烯-丁二烯乳胶、苯乙烯-丙烯酸共聚物、丙烯酸聚合物乳液和醋酸乙烯酯。.

此外,各国政府正在实施一系列举措,这些举措正在影响乳液聚合物市场的增长。尽管市场前景广阔,但原材料成本高昂且价格波动较大等挑战阻碍了市场增长。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:对绿色和可持续产品的需求不断增长

随着消费者环保意识的增强,对环保可持续产品的需求日益增长。这带动了对采用可再生资源制成、碳足迹低且可生物降解的聚合物乳液的需求增加。制造商正日益专注于开发绿色可持续产品以满足这一需求,从而推动了全球聚合物乳液市场的增长。.

驱动因素:不断发展的建筑行业

建筑业是聚合物乳液的主要消费行业,因为它们被广泛应用于油漆、涂料、粘合剂和密封剂等领域。建筑业的增长,尤其是在中国和印度等新兴经济体,正在推动对聚合物乳液的需求。随着这些国家城市化和工业化的不断推进,预计建筑材料的需求将会增加,这将进一步刺激对聚合物乳液的需求。.

抑制因素:原材料价格波动

用于生产聚合物乳液的原材料(例如丙烯酸单体和苯乙烯)价格波动剧烈。这使得制造商难以预测和控制生产成本,从而影响其盈利能力。此外,原材料价格的波动也会影响成品价格,降低其市场竞争力。.

挑战:来自替代技术的激烈竞争

聚合物乳液面临着来自溶剂型配方和粉末涂料等替代技术的激烈竞争。这些技术具有干燥速度更快、附着力更强等优势,因此对某些消费者更具吸引力。为了保持竞争力,聚合物乳液生产商需要不断创新和改进产品,以满足消费者不断变化的需求,并在竞争中保持领先地位。.

全球聚合物乳液市场报告细分分析

按技术分类:

由于液态乳液具有稳定性好、易于使用等优势,预计在预测期内,液态聚合物乳液市场将显著增长。反相乳液聚合是一种广泛用于生产高性能液体增稠剂的技术,这些增稠剂广泛应用于涂料、粘合剂和密封剂行业。像Seppic这样的公司正在加大研发投入,以开发性能更佳、使用更便捷的新型液态和粉末状聚合物。.

按单体基础:

苯乙烯-丁二烯乳液多年来一直是聚合物乳液市场的主导产品,因为它广泛应用于纸张涂料、地毯背衬粘合剂和其他工业领域。然而,由于丙烯酸乳液作为油漆和清漆添加剂的需求不断增长,纯丙烯酸乳液市场预计将以更快的速度增长。丙烯酸乳液具有更好的耐磨性、耐洗性和抗真菌和抗藻性,使其成为高性能油漆和涂料的首选材料。.

按申请方式:

涂料领域是聚合物乳液市场最大的应用领域,这主要得益于装饰、船舶、汽车、建筑和工业应用领域对更佳视觉效果、质感和防护性能的需求不断增长。聚合物乳液被用于快餐袋、包装纸和纸盘的涂装,使其具有耐油耐脂的特性。由于聚合物乳液化学性质广泛,且在许多粘合剂配方中具有成本低、低排放、零VOC、保质期长和潜在的可持续性等优点,因此粘合剂和密封剂领域预计将快速增长。.

最终用户:

由于聚合物乳液在屋顶、卫生间、地下室和其他区域的防水和防渗工程中得到广泛应用,建筑行业是聚合物乳液市场最大的终端用户领域。聚合物乳液涂料被应用于房屋外墙,以保护房屋免受环境损害,并赋予其持久亮丽的外观,且不会褪色、剥落或开裂。.

由于聚合物乳液在汽车原厂配套漆和修补漆中的应用日益广泛,汽车行业预计将显著增长。与传统涂料相比,聚合物乳液具有更优异的耐久性、抗刮擦性和耐候性。包装行业也预计将快速增长,这主要得益于食品包装、化妆品包装及其他类型包装生产中对聚合物乳液需求的不断增长。聚合物乳液能够增强包装材料的抗油脂、抗油污和抗潮性能,从而延长包装产品的保质期。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在全球聚合物乳液市场占据主导地位,并在2022年占据最高的市场份额。预计该地区将在预测期内保持其主导地位并实现最高的增长率。亚太地区聚合物乳液市场的增长主要归功于中国、印度、日本和韩国等国家工业和汽车行业的蓬勃发展。.

受建筑业和汽车业快速发展的推动,中国是亚太地区最大的聚合物乳液消费国。据中国国家统计局数据显示,尽管受到新冠肺炎疫情的影响,2020年中国汽车行业销售额仍增长了11.7%。预计汽车行业的增长势头将在预测期内持续,从而带动该地区对聚合物乳液的需求。.

印度是亚太地区聚合物乳液的另一个主要市场。印度政府的“印度制造”和“智慧城市计划”等举措预计将推动建筑和基础设施建设的需求,从而促进该国聚合物乳液市场的增长。此外,印度对环保和可持续产品的日益普及预计也将进一步刺激对聚合物乳液的需求。.

日本也是亚太地区聚合物乳液的重要市场。日本汽车工业是全球最大的汽车工业之一,拥有丰田、本田和日产等众多世界知名汽车制造商。预计日本汽车工业的增长将推动该地区对聚合物乳液的需求。.

包括阿科玛集团、Synthomer Plc 和塞拉尼斯公司在内的多家企业正利用其技术优势,为亚洲客户打造差异化解决方案。这些企业正加大研发投入,开发创新产品以满足该地区客户不断变化的需求。此外,对可持续和环保产品的日益关注也促使企业开发绿色可持续的聚合物乳液,预计这将推动亚太市场的增长。.

主要公司简介列表:

- 阿科玛集团

- 旭化成株式会社

- 巴斯夫股份公司

- 塞拉尼斯公司

- DIC公司

- 陶氏化学公司

- Synthomer Plc

- 日本制纸株式会社.

- 东洋纺株式会社.

- 路博润公司

- 特林西奥

- 瓦克化学股份公司

- 其他主要参与者

细分概览

全球聚合物乳液市场由以下几个部分组成:

全球聚合物乳液市场由以下几个部分组成:

按技术分类:

- 干燥(隔离)

- 液体

按单体基础:

- 苯乙烯-丁二烯

- 纯丙烯酸

- 苯乙烯-丙烯酸酯

- 醋酸乙烯酯共聚物

- 纯醋酸乙烯酯

- 乙烯基-丙烯酸

- 其他的

按申请方式:

- 油漆和涂料

- 粘合剂和密封剂

- 无纺布

- 纸

- 印刷与包装

- 建造

- 纺织品

- 其他的

最终用户:

- 汽车

- 建筑物

- 零售与电子商务

- 制造业

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2022年市场规模价值 | 337亿美元 |

| 预计2031年收入 | 617亿美元 |

| 历史数据 | 2018-2021 |

| 基准年 | 2022 |

| 预测期 | 2023-2031 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 6.9% |

| 涵盖的领域 | 按技术、按单体基础、按应用、按最终用户、按地区 |

| 主要公司 | 阿科玛集团、旭化成株式会社、巴斯夫股份公司、塞拉尼斯公司、DIC公司、陶氏化学公司、Synthomer Plc、日本制纸株式会社、东洋纺株式会社、路博润公司、Trinseo、瓦克化学股份公司、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

2022年全球聚合物乳液市场价值为337亿美元。.

构成所有乳液聚合物主体聚合物材料的大部分的各种单体包括苯乙烯-丁二烯、纯丙烯酸酯、苯乙烯-丙烯酸酯、醋酸乙烯酯共聚物和纯醋酸乙烯酯等。.

聚合物乳液的各种应用包括油漆和涂料、粘合剂和密封剂、无纺布、纸张、包装等。.

聚合物乳液市场的最终用户包括汽车、建筑、零售和电子商务、制造业等行业。.

全球聚合物乳液市场预计在预测期内将以 6.9% 的复合年增长率增长。.

市场主要受油漆和涂料需求增加以及纸张和纸板市场快速增长等因素驱动。.

原材料价格波动剧烈且居高不下,阻碍了市场增长。.

人们对生物基聚合物乳液的认识和需求不断提高,为市场扩张创造了有利可图的机会。.

2022年,液态技术类型在全球聚合物乳液市场占据主导地位。.

2022年,苯乙烯-丁二烯细分市场占据最高的市场份额。.

2022年,油漆和涂料是全球聚合物乳液市场中应用最广泛的领域。.

全球聚合物乳液市场的主要参与者包括巴斯夫公司、陶氏化学公司、塞拉尼斯公司和阿科玛集团等。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |