市场概况

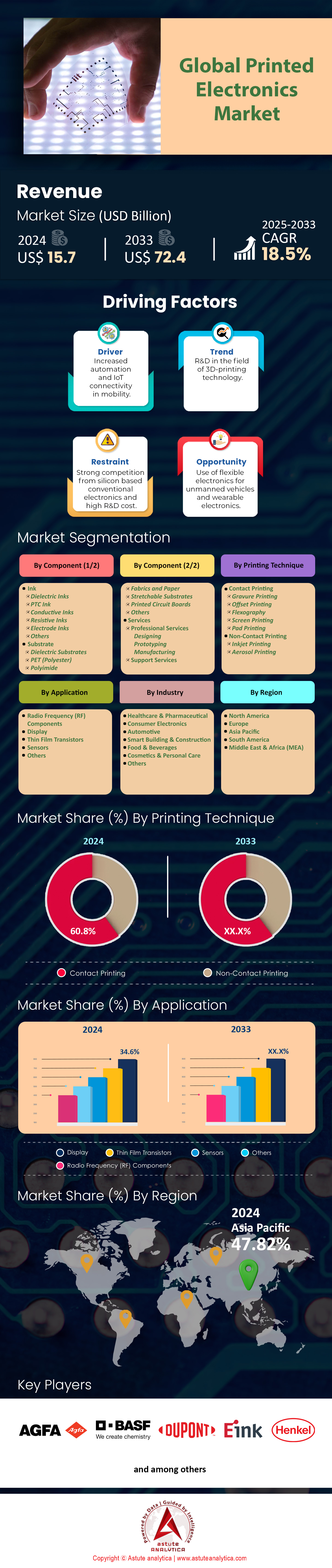

2024 年印刷电子市场价值为 157 亿美元,预计到 2033 年市场价值将达到 724 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率将达到 18.5%。.

印刷电子市场的主要发现

- 从行业来看,汽车行业占据主导地位,占总市场份额的 29.9%。.

- 按组件划分,印刷电子市场的油墨部分占据了高达 56.4% 的市场份额,预计在预测期内也将以 18.9% 的最高复合年增长率继续增长。.

- 按应用领域划分,显示器细分市场占市场份额的 34.6% 以上,因为显示器是印刷电子产品中最大的部分。.

- 从印刷技术来看,接触式印刷技术稳居行业领先地位,收入份额达 60.8%。.

- 亚太地区是市场动力源泉,对全球市场的收入贡献超过 47.82%。.

- 到 2033 年,印刷电子市场规模预计将超过 724 亿美元。.

印刷电子市场的需求正逐渐集中在高产量、高价值的应用领域。例如,汽车行业就是主要驱动力。至少有15款计划于2024年推出的新型电动汽车将配备集成式印刷加热器,用于电池维护和提升车厢舒适度。与此同时,消费电子领域仍然是重要的需求中心。预计到2025年,全球可折叠智能手机的出货量将超过5500万部,而这些智能手机正是基于柔性印刷电路技术。物联网(IoT)设备的普及进一步推动了需求增长,预计到2025年将部署超过30亿个新的低功耗物联网节点,其中许多节点都需要印刷天线和传感器。.

印刷电子市场的增长势头得益于制造技术的显著进步和大量投资。仅在2024年上半年,风险投资公司就向专注于印刷电子元件的初创企业注资超过4.5亿美元。医疗保健行业是另一个强劲的增长催化剂。2024年,美国食品药品监督管理局(FDA)批准了超过25种新型可穿戴医疗传感器,这些传感器均采用印刷的、可贴合皮肤的电极。例如,一种于2025年初开发的新型智能绷带就集成了印刷传感器,能够检测浓度低至50微摩尔的感染生物标志物。.

这些趋势表明市场正在迅速成熟。市场需求不再仅仅是原型产品,而是数百万台可靠且经济高效的成品。主要材料供应商正在积极响应;一家大型化工企业于2025年1月宣布扩大生产规模,每月将新增5000公斤导电银墨。至少五大行业的需求趋于一致,这证实了该技术正走向主流,并为利益相关者创造了一个强大且不断发展的生态系统。.

如需了解更多信息, 请申请免费样品

可持续发展和先进集成趋势涌现出尚未开发的机遇

对印刷电子市场的机遇分析揭示了在强劲宏观趋势的驱动下,蕴藏着利润丰厚的新增长途径。利益相关者可以通过调整自身战略以契合这些新兴需求领域,从而获得显著的竞争优势。.

- 绿色可降解电子产品的崛起。 市场对可持续电子产品的需求正在迅速增长。印刷电子市场的机遇在于开发完全可生物降解的印刷电路和传感器。2025年初,研究人员成功开发出一种纸基基材,其水溶时间不到60秒。另一项重要进展是一种新型碳基导电油墨,它源自植物基聚合物木质素,在2024年的测试中实现了每厘米300西门子的导电率。将这些绿色材料商业化的公司可以开拓一个由企业可持续发展目标和政府日益严格的电子垃圾监管所驱动的细分市场。

- 电子技术与智能纺织品的融合。 电子纺织品市场正从利基应用领域向主流消费品转型。可水洗、可拉伸的印刷电子元件在智能服装制造领域蕴藏着巨大的商机。2024年,一种新型银基油墨在100次洗涤循环后仍能保持稳定的导电性。此外,多家知名运动品牌计划在2025年推出5款全新智能服装系列,这些系列将采用印刷传感器来监测肌肉氧合和汗液成分等生物特征数据,从而开辟新的大众市场应用领域。

定义印刷电子市场下一代需求的两大支柱

印刷柔性电池为新一代无线设备提供动力

印刷电子市场对轻薄柔性电源的需求激增。这些印刷电池对于推动下一代小型物联网设备、可穿戴医疗设备和智能标签的发展至关重要。与传统的刚性电池不同,它们的外形尺寸使其能够无缝集成到对空间和重量有严格限制的产品中。这催生了一个独特的、快速增长的细分市场,该市场专注于材料创新和大规模生产。随着设备变得越来越小巧、越来越普及,对适应性强的印刷电源解决方案的需求正成为市场发展的一个显著特征。.

近期的技术里程碑和商业活动都印证了市场对柔性印刷电池的需求。2024年,Ultralife公司推出了一系列新型超薄柔性印刷电池,其中一款厚度仅为740微米。2025年初,印刷电子市场的一项关键性能指标得以实现:一种新型锌锰二氧化碳印刷电池展现出每平方厘米2.5毫安时的稳定能量密度。电池的耐用性也在不断提升;Molex公司的一款柔性电池在弯曲半径达25毫米的情况下,经受了超过1000次的弯曲循环,性能依然保持稳定。主要厂商正在扩大产能;一家领先的制造商于2024年宣布计划,到2025年底,年产量将达到3亿块。此外,创新也在加速发展,仅在2024年上半年,就提交了超过150项柔性电池化学领域的新专利。.

交互式人机界面革新智能家电和工业控制面板

印刷电子市场需求的强劲驱动力之一是交互式人机界面 (HMI) 的广泛应用。这项技术使得从厨房电器到工厂设备等各种产品都能实现时尚、耐用且经济高效的触控功能。通过将透明导电传感器印刷到玻璃或聚合物表面,制造商可以省去笨重的机械按钮。这打造出无缝、易于清洁、更可靠且更美观的界面。各行各业对更智能、更直观的用户体验的追求进一步推动了这一需求,使印刷式 HMI 成为现代产品设计中的关键组件。

这一趋势在印刷电子市场的消费领域和工业领域均有体现。到2025年,至少有12款来自领先品牌的智能家居产品将采用完全集成的印刷电容式触摸界面。底层技术已取得显著进步;2024年开发的新型透明传感器透光率高达92%。这些传感器的响应时间也低于15毫秒,确保了流畅的用户体验。在工业领域,印刷控制面板的设计旨在应对严苛环境,2024年推出的新型号的工作温度范围为-30至85摄氏度。耐用性至关重要,这些工业传感器经过测试,可承受超过500万次的触发循环而不会发生故障。.

细分市场分析

汽车行业的模内电子和电动汽车需求开辟了新的领域

汽车领域在印刷电子市场占据了29.9%的主导地位,其应用范围正日益扩展到超越基础电路的复杂应用领域。例如,模内电子(IME)技术的普及是主要驱动力之一。该技术能够将触控元件和氛围灯无缝集成到仪表盘中,从而减轻重量并降低装配复杂性。这一趋势对于电动汽车(EV)至关重要,因为重量减轻能够直接提升续航里程。此外,印刷加热器在优化电动汽车电池在寒冷气候下的性能方面也越来越受欢迎,这对于消费者接受这项技术至关重要。.

这些发展正在彻底重塑汽车内饰及其功能。由此,它们创造出兼具美观性和直观性的智能表面。这些组件的复杂制造工艺正日趋精简,从而降低了生产成本和浪费,符合行业的可持续发展目标。因此,印刷电子市场的持续增长与汽车电气化和自动驾驶的发展密不可分,其轻量化特性为传统电子产品无法提供的解决方案提供了可能。.

- 电子技术的微型化使得更小的传感器和LED能够无缝集成,从而扩展了其在车辆设计中的应用。.

- 由于主要汽车制造商的早期采用,预计到 2025 年,北美将占据汽车 IME 市场 45.6% 的份额。.

- 全球模内电子市场预计将以27.44%的复合年增长率增长。

油墨行业受益于材料科学的突破和利基应用而蓬勃发展

油墨领域占据了印刷电子市场高达 56.4% 的市场份额,其蓬勃发展的动力源于满足特定应用需求的材料创新。虽然传统的银箔油墨仍然占据主导地位,尤其是在光伏领域,但未来的增长主要将来自新兴机遇。例如,可拉伸和热成型油墨的开发对于蓬勃发展的可穿戴设备和模内电子行业至关重要。这些先进油墨即使在变形的情况下也能保持导电性,这对于智能服装而言至关重要。此外,铜基油墨作为一种成本更低的银基替代品,正日益受到关注,尤其是在 RFID 天线等应用中。.

该细分市场预计年复合增长率将达到18.9%,主要增长动力来自高价值产品。纳米颗粒油墨和无颗粒油墨能够实现更高分辨率的印刷,为高频天线等应用领域开辟了道路。印刷电子市场的演进高度依赖于这些特殊配方。随着应用领域日趋复杂,从远程健康监测贴片到智能包装,对具有定制性能油墨的需求必将持续增长。.

- 碳/石墨烯油墨因其成本效益和耐用性而备受青睐,预计到 2035 年将以 5.87% 的复合年增长率增长。.

- 可穿戴技术(包括健身追踪器和电子纺织品)的爆炸式增长是推动可拉伸导电油墨市场发展的主要动力。.

- 量子点 (QD) 油墨通过为下一代 OLED 技术提供可光刻图案化的无镉解决方案,正在革新显示技术。.

显示器领域凭借可折叠和柔性技术不断突破界限

显示屏在印刷电子市场占据高达34.6%的营收份额,这直接源于消费者对新型产品形态(尤其是柔性设备)的需求。这项技术能够实现可弯曲、可折叠或可卷曲的显示屏,使其成为下一代智能手机和可穿戴设备的理想之选。然而,通往市场主导地位的道路并非一帆风顺。与刚性显示屏相比,可折叠OLED面板的良率较低,制造工艺上的挑战导致成本居高不下。尽管面临这些挑战,显示屏的耐用性正在不断提升,实验室环境下的折叠次数已超过20万次,这促使更多品牌进入该领域。.

创新并非仅限于消费电子产品。电泳显示器(电子纸)的应用范围正从电子阅读器扩展到户外数字标牌和电子货架标签等新领域。这一扩展得益于实现全彩显示和更宽工作温度范围的突破性技术。因此,印刷电子市场的增长正受到双管齐下技术的推动:高端柔性OLED正在重新定义设备交互方式,而节能型电子纸则催生了众多新型智能表面应用。.

- 经过多年的高速增长,可折叠智能手机显示屏市场预计将在 2025 年出现小幅下滑,之后有望反弹。.

- 虽然三星在可折叠显示器市场一直处于领先地位,但自 2023 年以来,中国 OLED 制造商的市场份额一直在稳步增长。.

- 新型电子纸技术的工作温度范围为-20至65°C,使其适用于经济高效的户外标牌。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

接触印刷技术不断发展,以满足大批量、高精度制造的需求

接触式印刷凭借其高达 60.8% 的市场份额,在印刷电子市场中保持领先地位,其优势在于成本效益,尤其是在大批量生产方面。丝网印刷等技术是该行业的支柱,因其能够沉积用于太阳能电池电极的厚油墨层而备受青睐。该工艺具有高度可扩展性,批量超过 1000 件时,单位成本显著下降。与此同时,柔版印刷也日益受到重视,它将传统旋转印刷的高效性与电子制造技术相结合,用于生产柔性传感器和智能包装解决方案。.

虽然喷墨打印在原型制作方面具有卓越的分辨率,但接触式印刷技术正在不断发展。卷对卷 (R2R) 凹版印刷和丝网印刷工艺的发展,使得有机光伏器件等产品的批量生产速度高达每分钟 600 米。这种柔性 电子产品 对于印刷电子市场的持续扩张至关重要,确保随着物联网传感器需求的增长,生产规模能够高效地扩大以满足需求。

- 对于超过 1000 件的生产批量,丝网印刷每件的成本效益比喷墨印刷高 30-40%。.

- 由于其高分辨率,喷墨打印是制作原型和小批量(1-1000 块电路板)的理想方法。.

- 柔版印刷能够在柔性基材上制造轻型电路,这为可穿戴健康监测技术的进步铺平了道路。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借无可比拟的政府支持,主导全球生产

亚太地区以超过47.82%的市场份额巩固了其在印刷电子市场的领先地位。这一优势并非偶然,而是得益于协调一致的产业战略和巨额资本投资。该地区各国正在构建一个无与伦比的制造生态系统,旨在实现大规模生产。这一点在显示器和半导体领域尤为显著,各国政府正提供大量资金支持,以确保技术自主和供应链控制。因此,该地区已成为无可争议的全球核心组件生产中心,涵盖从柔性屏幕到先进集成电路等驱动整个行业发展的关键部件。.

印刷电子市场的战略地位得到了大量数据的佐证。例如,2024年初,韩国政府宣布了一项622万亿韩元的私营部门投资计划,旨在打造全球最大的半导体产业集群。同样,日本经济产业省(METI)在2024年拨款450亿日元,用于支持下一代半导体制造技术的研究。在中国,广州市正投资111亿元人民币,建设一个新的柔性显示器生产中心。此外,预计台湾半导体产业在2025年将进口超过420万平方厘米的硅片。在印度,政府针对电子制造业的生产关联激励计划在2024年吸引了32项新的申请。.

北美通过风险投资和先进研究推动创新

北美印刷电子市场的优势在于其充满活力的创新生态系统。该地区擅长将前沿研究转化为具有商业可行性的产品,并拥有强大的风险投资环境作为支撑。政府和私人财团积极资助早期公司和先进研发项目,尤其是在航空航天、国防和医疗技术等高价值领域。该地区的重点不再是大宗商品生产,而是开拓定义行业未来的下一代材料、工艺和应用。.

印刷电子市场的大量定向资金推动了这项创新。例如,美国《芯片与科学法案》已开始发放2024年的首批拨款,总额达390亿美元,用于制造业激励。作为重要的公私合作项目,NextFlex联盟宣布在其2024年资助12个新项目,以推进柔性混合电子技术的发展。在加拿大,国家研究委员会于2024年初拨款150万加元用于一项3D打印电子产品项目。此外,美国能源部宣布在2024年提供1500万美元的资金,用于先进材料(包括导电聚合物)的研究。.

欧洲倡导合作研究和可持续电子产品开发

欧洲凭借其独特的合作模式,在印刷电子市场占据了鲜明的地位。该地区利用广泛的跨境研究项目和公私合作关系来推动产业发展。欧洲高度重视可持续发展和循环经济原则,从而推动绿色和可生物降解电子材料的创新。欧洲研究机构在开发高性能应用工艺方面处于全球领先地位,尤其是在汽车和工业领域,从而打造了一个以质量和生态责任为特征的市场。.

该地区对该领域的投入在其资助机制和研究成果中显而易见。欧盟的“地平线欧洲”计划在2027年之前的总预算为955亿欧元,其中2024年启动的众多项目都聚焦于印刷电子领域。德国弗劳恩霍夫协会(Fraunhofer-Gesellschaft)作为一家重要的研究机构,其2024年的年度研究预算超过30亿欧元。在英国,工艺创新中心(CPI)于2024年启动了3个新的合作项目,旨在扩大印刷传感器制造规模。与此同时,总部位于比利时的研究中心imec报告称,其2024年的收入为9.4亿欧元,并将大量资源投入到先进电子领域。.

印刷电子市场六大发展趋势

- 荷兰初创公司 TracXon 筹集了 475 万欧元的种子资金,用于扩大其混合印刷电子 (HPE) 技术的产业化规模(2025 年 9 月)。.

- Gallus Rotascreen 推出了一款适用于窄幅轮转印刷机的新型旋转丝网印刷装置,增强了印刷电子产品的生产能力(2025 年 5 月)。.

- Electroninks 与北美分销商 Insulectro 建立了战略合作关系,以扩大金属有机分解 (MOD) 油墨在印刷电子产品中的应用(2025 年 8 月)。.

- 松下推出了 BEYOLEX™,这是一种新型热固性薄膜基材,旨在推进具有柔性和可拉伸特性的软印刷电子产品的发展(2025 年)。.

- 汉高重点介绍了用于智能表面、医疗保健和连接领域的印刷电子材料的创新,展示了其不断扩大的产品组合和可持续发展重点(2025 年 2 月)。.

- Nano Dimension 已完成与 Desktop Metal 的合并,旨在扩展其面向航空航天、汽车、电子和医疗行业的数字化制造解决方案(2025 年 3 月)。.

全球印刷电子市场的主要参与者

- 爱克发-吉华特公司.

- 应用材料公司.

- 巴斯夫股份公司

- 布鲁尔科学公司.

- 杜邦公司

- E Ink Holdings Inc.

- 微功率 ASA 激增

- 汉高

- Molex LLC

- 日车株式会社.

- NovaCentrix

- 印刷电子有限公司

- Xeikon NV.

- 其他主要参与者

市场细分概述:

按组件

- 墨水

- 介电油墨

- PTC油墨

- 导电油墨

- 电阻油墨

- 电极油墨

- 其他的

- 基底

- 介电基板

- PET(聚酯)

- 聚酰亚胺

- 织物和纸张

- 可拉伸基材

- 印刷电路板

- 其他的

- 服务

- 专业服务

- 设计

- 原型制作

- 制造业

- 支持服务

- 专业服务

通过印刷技术

- 联系印刷

- 凹版印刷

- 胶印

- 柔版印刷

- 丝网印刷

- 移印

- 非接触式印刷

- 喷墨打印

- 气溶胶印刷

通过申请

- 射频 (RF) 组件

- 展示

- 薄膜晶体管

- 传感器

- 其他的

按行业

- 医疗保健与制药

- 消费电子产品

- 汽车

- 智能建筑与施工

- 食品和饮料

- 化妆品及个人护理

- 其他的

按地区

- 北美

- 美国

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 俄罗斯

- 西班牙

- 波兰

- 欧洲其他地区

- 亚太地区

- 中国

- 印度

- 日本

- 台湾

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

- 中东和非洲 (MEA)

- 东安大学

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |