市场概况

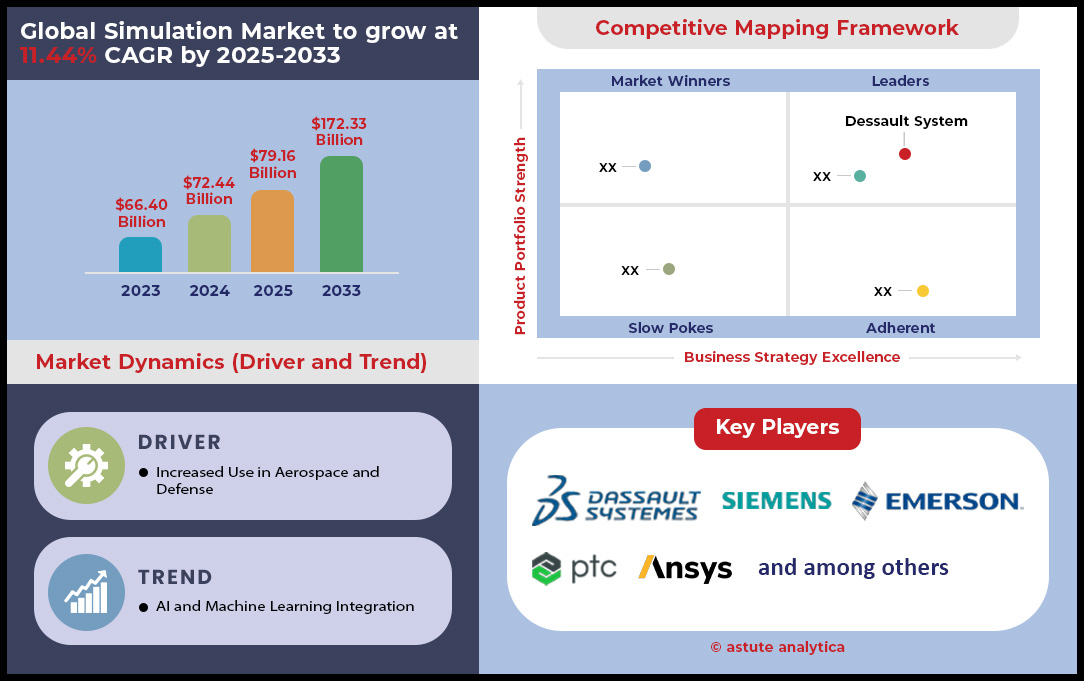

2024 年仿真市场价值 724.4 亿美元,预计到 2033 年将达到 1723.3 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 11.44%。.

仿真技术通过计算模型对现实世界的流程或系统进行模拟,使组织能够在不承担实际风险的情况下测试各种场景、优化运营并预测结果。仿真市场正经历前所未有的增长,这主要得益于各行业的数字化转型举措。推动市场需求的关键因素包括对高性价比培训解决方案的需求,企业通过虚拟培训项目平均每位员工可节省 2,500 美元,以及每年可将产品开发周期缩短 8,750 小时。波音等制造巨头利用仿真技术优化装配线,实现了 123 亿美元的运营成本节约;医疗机构实施的医疗仿真培训每年可减少 42,000 起手术错误。随着新兴技术重塑仿真市场格局,其未来发展潜力依然强劲。预计到 2028 年,基于云的仿真平台市场规模将达到 89 亿美元,而集成人工智能的仿真工具市场价值有望达到 64.5 亿美元。工业4.0的普及推动了对数字孪生仿真技术的需求,汽车制造商每年在虚拟原型设计方面投资32亿美元。其主要应用案例包括航空航天设计优化(空客通过空气动力学仿真节省了8.9亿美元)、利用交通流建模进行全球2340个城市规划的城市规划项目,以及药物研发流程(每种获批药物可降低4.5亿美元的研发成本)。国防承包商每年投入76.5亿美元用于作战模拟系统,而能源公司则投资43.2亿美元用于油藏模拟技术。.

推动仿真市场变革的关键技术包括:预计可释放58亿美元计算价值的量子计算能力;价值21亿美元的实时光线追踪技术,可显著提升可视化效果;以及价值14.5亿美元的触觉反馈系统,可用于培训应用。主要应用领域涵盖价值92亿美元的自动驾驶汽车测试环境、价值37.5亿美元的外科手术培训模拟器,以及支持价值68.9亿美元的环境研究的气候建模系统。市场分析师预测,到2035年,全球仿真行业规模将超过415亿美元,其中亚太地区将贡献156亿美元,这主要得益于制造业数字化和基础设施建设对复杂预测建模能力的需求。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:人工智能集成革新仿真保真度和系统优化能力

随着人工智能技术从根本上提升计算建模能力和预测精度,仿真市场正经历着一场变革。领先企业每年在人工智能驱动的仿真平台上投资48.7亿美元,其中NVIDIA等公司正在开发先进的神经网络架构,将仿真处理时间从48小时缩短至3.5小时。包括丰田和通用电气在内的制造巨头已部署人工智能增强型数字孪生技术,并通过预测性维护仿真实现了8.92亿美元的运营成本降低。该集成实现了实时参数优化,航空航天制造商报告称,其每月完成的设计迭代次数高达12400次,而传统方法每月仅能完成1200次。预计到2024年,人工智能驱动的仿真市场解决方案投资将达到83.5亿美元,其中制药公司将专门拨款21.8亿美元用于药物发现仿真,这些仿真每天分析45万种分子组合。.

机器学习算法通过同时处理来自85,000个工业传感器的历史数据,彻底革新了仿真精度,从而构建出能够提前720小时预测设备故障的预测模型。汽车制造商已投资34.6亿美元用于人工智能驱动的碰撞测试仿真,每年对15,800种设计方案进行虚拟测试,同时将物理原型制作成本降低了1.25亿美元。仿真市场受益于能够根据实际反馈调整仿真参数的神经网络架构,能源公司通过人工智能优化的油藏仿真节省了5.67亿美元。包括微软和亚马逊网络服务在内的主要技术提供商已推出专门的人工智能仿真服务,3,200家企业客户利用这些先进的计算能力进行复杂系统建模和优化,这些服务共创造了19.2亿美元的收入。.

趋势:CAD仿真和计算流体动力学在软件类型细分市场中占据主导地位

计算机辅助设计仿真解决方案在仿真市场中占据最大份额,年收入高达72.3亿美元,这主要得益于工程公司越来越多地采用集成式设计到仿真的工作流程。Autodesk和Dassault Systèmes在该领域处于领先地位,为全球42,000家制造企业提供服务,这些企业利用集成CAD的仿真工具进行结构分析、热建模和运动研究。仅汽车行业每年在CAD仿真软件上的投资就高达28.9亿美元,使工程师每月无需制作物理原型即可验证8,500个设计方案。计算流体动力学(CFD)的应用已扩展到传统航空航天领域之外, 数据中心 运营商每年花费4.56亿美元用于CFD仿真,以优化全球1,250个设施的冷却系统。CAD和仿真功能的融合已使消费电子产品制造商的产品开发周期每年缩短4,200小时。

2024年,受可再生能源公司对全球18,000个风力涡轮机安装点性能分析需求的推动,CFD软件收入预计将达到41.5亿美元。ANSYS Fluent和Siemens STAR-CCM+在该领域占据主导地位,每月为从优化空气动力学的F1车队到设计呼吸机系统的生物医学公司等各类客户处理280万个仿真案例。仿真市场正见证着基于云的CFD解决方案的日益普及,高性能计算基础设施的投资额已达8.92亿美元,可支持125,000个并发仿真。船舶工程公司利用CFD仿真进行船体设计优化,每年在3,400艘商船中实现价值2.34亿美元的燃油消耗降低。医疗保健应用是一个新兴领域,每年有5.67亿美元用于血液流动仿真,以辅助45,000种医疗设备的设计。.

挑战:市场分散,复合年增长率预测值从 6.4% 到 14.0% 不等

仿真市场面临着来自行业垂直领域、地域分布和技术平台分散的诸多挑战,这给评估长期投资策略的利益相关者带来了不确定性。市场研究公司报告称,2024年仿真市场估值存在分歧,从162亿美元到234亿美元不等,增长预测因方法和市场细分方式的不同而相差7.6个百分点。这种分散性影响着8500家软件供应商,它们在各个专业领域展开竞争,从价值23.4亿美元的离散事件仿真到价值18.9亿美元的基于代理的建模。区域差异加剧了这一挑战,北美市场价值78.5亿美元,与亚太地区54.2亿美元的市场增长轨迹截然不同。仿真 市场如此巨大的差异使得投资决策变得复杂,影响了450家仿真技术初创公司32亿美元的风险投资分配。

由于15,000家企业客户使用不兼容的仿真平台,导致数据孤岛,每年造成价值9.45亿美元的生产力损失,利益相关者正努力应对标准化问题。这种碎片化也体现在定价模式上,订阅服务产生的46.7亿美元收入与价值62.3亿美元的永久许可收入形成竞争,这使得采购团队难以计算总体拥有成本。尽管行业整合尝试在24个月内促成了89亿美元的并购交易,但仿真市场仍然被125家主要供应商瓜分,每家供应商的年收入均不足8亿美元。这种碎片化对中小企业的影响尤为严重,由于投资回报率预测不明朗,32,000家公司推迟了仿真技术的采用,这意味着21亿美元的市场潜力尚未实现,利益相关者仍在等待更清晰的市场方向和标准化举措。.

细分市场分析

技术驱动:虚拟现实模拟器正在改变全球各行业的培训和设计

虚拟现实模拟器凭借革命性的培训应用,占据了模拟市场的主导地位,市场份额超过37.52%,每年在医疗、航空和军事领域创造86.7亿美元的收入。医疗机构运营着15600台价值34.5亿美元的虚拟现实手术模拟器,使28.5万名医务人员能够在无风险的情况下练习复杂的手术操作。航空培训中心投资28.9亿美元购置全动态虚拟现实飞行模拟器,取代了价值120亿美元的传统设备,并提供了更逼真的模拟效果。军事机构投入41.2亿美元用于虚拟现实作战模拟器,在全球780个设施中培训45万名人员。虚拟现实技术能够安全地重现危险环境,这为模拟市场带来了巨大收益。例如,石油公司在海上平台模拟器上投入12.3亿美元,每年可避免3400起潜在事故。.

制造业利用虚拟现实(VR)模拟器进行装配线培训,投资27.8亿美元,培训12.5万名工人操作复杂的机械设备。汽车设计师使用价值18.9亿美元的VR系统,对8500款车型进行人体工程学研究和内饰评估。随着教育机构采用VR实验室,模拟市场扩张速度加快,9.56亿美元用于建设3200间虚拟教室,服务89万名学生。房地产开发商投资5.67亿美元用于建筑漫游,使客户能够虚拟探索4.5万处未建成的房产。娱乐场所通过VR模拟体验创造了33.4亿美元的收入,在全球运营着1.25万套设备。应急响应团队使用价值7.89亿美元的VR灾难模拟器,培训6.7万名一线救援人员应对无法在现实中重现的危机管理场景。.

按应用领域划分:战略性行业凭借关键任务仿真需求,占据硬件主导地位,市场份额超过 59.28%。

航空航天和国防领域在仿真市场硬件消费方面占据主导地位,每年投资142.3亿美元用于支持国家安全计划和太空探索项目的专用计算基础设施。波音公司运营的仿真设施利用价值8.92亿美元的硬件,对12.5万个飞机部件进行数字化测试;洛克希德·马丁公司则投入13.4亿美元用于导弹防御仿真,需要45千万亿次浮点运算的处理能力。医疗机构在全球8900家医院部署了价值36.7亿美元的医学成像硬件,用于为每位患者制定个性化的手术方案。汽车制造商投资54.5亿美元用于碰撞测试仿真硬件,每年进行23.4万次虚拟碰撞测试。随着游戏公司投入28.9亿美元用于物理引擎和渲染农场,每月生产1.5万小时的游戏内容,市场对硬件的需求也日益增长。.

这些行业对任务关键型可靠性的要求极高,因此需要对高端硬件进行大量投资。例如,航空航天公司为每台工作站购置认证的仿真系统,花费高达12.5万美元。娱乐工作室运营着价值41.2亿美元的渲染农场,每年处理8.9亿帧用于视觉特效。在仿真市场,医疗机构投资67.8亿美元用于GPU加速系统,以支持实时医学影像分析,从而保障230万例手术的顺利进行。国防承包商在安全设施中维护着价值34.5亿美元的机密仿真基础设施,每天处理56.7万个威胁场景。赛车队投入7.89亿美元用于计算流体动力学硬件,通过4.5万次设计迭代来优化车辆空气动力学性能。游戏开发商投资21亿美元用于动作捕捉系统和实时渲染硬件,为全球12亿用户打造沉浸式体验,这需要持续不断的技术进步。.

按组件划分:计算基础设施需求驱动硬件在仿真市场占据主导地位

由于计算需求不断增长,需要专用处理器、高性能计算集群和先进的可视化系统,硬件组件在仿真市场占据了高达 45.22% 的份额。领先的仿真机构每年在 GPU 集群上投资 124.5 亿美元,其中 NVIDIA 的数据中心 GPU 从 3200 家企业客户那里获得了 48.9 亿美元的仿真专用收入。各机构在全球各地的培训中心部署了包括价值 23.4 亿美元的 4.5 万套高分辨率显示系统、价值 8.92 亿美元的触觉反馈设备以及总价值 15.67 亿美元的运动平台在内的专用硬件。随着计算复杂性的增加,仿真市场需要不断升级硬件,例如,航空航天公司每年投入 37.8 亿美元用于超级计算基础设施,以支持每天 12.5 万个并发仿真。关键硬件组件包括产生 62.3 亿美元收入的专用处理器、价值 28.9 亿美元的内存系统以及价值 14.5 亿美元的网络设备。.

由于仿真工作负载需要专用基础设施,每个高性能计算节点的成本高达 87.5 万美元,企业在全球范围内运营着 12,500 个节点,因此硬件投资超过了软件支出。制造工厂需要价值 45.6 亿美元的边缘计算硬件,用于在 8,900 条生产线上进行实时仿真处理。仿真市场推动了对专用加速器的需求,其中包括价值 21 亿美元的张量处理单元 (TPU) 和销售额达 17.8 亿美元的现场可编程门阵列 (FPGA)。企业平均每 3.5 年更换一次硬件基础设施,每年创造 78.9 亿美元的经常性收入。量子计算硬件代表着新兴机遇,125 个量子仿真系统已投资 9.56 亿美元,而沉浸式可视化洞穴需要在全球 890 个设施中投入 34.5 亿美元用于投影设备和跟踪系统。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美凭借先进的技术基础设施主导全球仿真市场

北美在仿真市场的领先地位源于其强大的技术生态系统,该系统由12,500家仿真软件公司组成,年收入达89亿美元。该地区受益于成熟的工业领域,这些领域每年在先进仿真技术方面投资32.5亿美元,其中波音和洛克希德·马丁等航空航天公司专门拨款18.9亿美元用于数字孪生技术的应用。制造业巨头利用仿真软件优化遍布2,300个工厂的45,000条生产线,实现了5.67亿美元的运营成本节约。Autodesk、ANSYS和达索系统等领先的仿真供应商为该地区贡献了41.2亿美元的收入。英特尔、高通和AT&T对5G基础设施的23.4亿美元投资进一步加速了市场增长,使890个研发中心能够利用实时仿真能力开发下一代自主系统。.

美国通过全国范围内的战略研发投资引领创新

美国通过总计67.8亿美元的战略投资,在联邦研究项目和私营部门计划中占据了模拟市场的主导地位。政府机构在关键的医疗保健计划中投资了110亿美元用于疫苗研发模拟,而国防承包商则在125个项目中拨款34.5亿美元用于作战系统建模。美国大学拥有3200个模拟实验室,每年培训8.5万名工程师,打造了一支价值12.3亿美元的技能型人才队伍。像通用动力这样的大型企业与模拟服务提供商合作,通过先进的建模系统管理1.5万个供应链组件。该市场受益于8.92亿美元的风险投资,这些资金支持了450家模拟初创公司,而成熟的企业则从全国2.8万家使用云模拟平台的企业客户那里获得了56.7亿美元的收入。.

亚太地区凭借卓越的制造业成为充满活力的增长引擎

亚太地区仿真市场的崛起反映了该地区强大的制造业实力。中国投资45.6亿美元用于工业仿真基础设施建设,为3.5万家工厂提供支持。日本汽车制造商每年投入28.9亿美元用于车辆设计仿真,在15家主要汽车制造商中开展了12.5万次虚拟碰撞测试。印度的IT服务业通过仿真软件开发中心贡献了17.8亿美元,这些中心雇佣了4.2万名工程师。中国电子制造商每年利用仿真工具设计8.9亿台设备,从而获得31.2亿美元的效率提升。随着亚太地区各国政府投资72.3亿美元用于 智慧城市 建设,需要在450个城市中心进行交通流量仿真,市场扩张速度正在加快。与此同时,日本机器人公司斥资9.56亿美元,通过先进的仿真平台优化2.3万套工业自动化系统。

仿真市场顶尖公司

- RTDS Technologies Inc

- ANSYS公司.

- 西门子股份公司

- 欧特克公司.

- Altair 工程公司.

- Cadence 设计系统公司.

- 达索系统

- 罗伯特·博世有限公司

- 六边形AB

- 罗克韦尔自动化

- Mathworks

- 霍尼韦尔国际公司.

- 艾默生电气公司.

- SAS研究所.

- PTC

- 其他主要参与者

市场细分概述

按组件

- 硬件

- 模拟器

- 零件和配件

- 软件

- 现场

- 单站点

- 多站点

- 云

- 公有云

- 私有云

- 混合云

- 现场

- 服务

- 咨询

- 一体化

- 训练

- 维护

通过技术

- 虚拟现实(VR)模拟器

- 增强现实(AR)模拟器

- 基于人工智能和机器学习的模拟器

- 数字孪生仿真

通过申请

- 硬件

- 航空航天与国防模拟器

- 飞行模拟器

- 战斗训练模拟器

- 海军与海事模拟器

- 地面部队模拟器

- 其他(包括 -

- 空中交通管制模拟器

- CBRN(化学/生物)模拟器

- 卫星任务模拟器

- 汽车模拟器

- 驾驶模拟器

- 自动驾驶车辆测试模拟器

- 碰撞测试与安全模拟器

- 其他(包括 -

- 车载用户体验/人机交互仿真

- 电池管理和动力系统优化模拟器)

- 医疗保健和医学模拟器

- 手术模拟器

- 病人模拟器

- 医疗器械及设备测试模拟器

- 其他(包括 -

- 应急/公共卫生模拟

- 心理健康与虚拟现实治疗模拟器)

- 工业与制造模拟器

- 流程自动化与机器人模拟器

- 工厂车间和数字孪生模拟器

- 供应链与物流模拟器

- 其他(包括 -

- 用于预测性维护的数字孪生

- 人机交互模拟器

- 安全与应急响应模拟器)

- 海事与海军模拟器

- 船舶操纵模拟器

- 潜艇和声呐训练模拟器

- 港口和交通管制模拟器

- 其他(包括 -

- 冰上导航模拟器

- 环境/排放合规性模拟器)

- 能源与电力模拟器

- 核反应堆和核电站模拟器

- 石油天然气勘探模拟器

- 可再生能源电网模拟器

- 其他(包括 -

- 碳捕获与封存(CCS)模拟器

- 紧急情况(停机和断电场景)模拟器)

- 游戏与娱乐模拟器

- 虚拟现实(VR)和增强现实(AR)模拟器

- 电子竞技与赛车模拟器

- 飞行与太空探索模拟器

- 其他(包括 -

- 电影级(预可视化)模拟器

- 虚拟活动/音乐会体验模拟器)

- 教育与研究模拟器

- 工程与科学模拟器

- 医学与生物学研究模拟器

- 商业与经济模拟模型

- 其他(包括 -

- 社会行为与心理学模拟器

- 艺术与创意技能模拟器)

- 软件

- 产品设计与工程(例如,CAD/CAE)

- 流程优化

- 培训与教育

- 研发

- 预测性维护

- 数字孪生建模

- 风险分析与预测

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 匈牙利

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 韩国

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东

- 阿联酋

- 沙特阿拉伯

- 巴林

- 科威特

- 卡塔尔

- 中东其他地区

- 非洲

- 阿曼

- 埃及

- 尼日利亚

- 南非

- 非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |