再生塑料市场:按来源(塑料瓶、塑料薄膜、合成纤维、硬质塑料和泡沫塑料、其他);类型(聚对苯二甲酸乙二醇酯 (PET)、聚乙烯 (PE) - 低密度聚乙烯 (LDPE) 和高密度聚乙烯 (HDPE)、聚丙烯 (PP)、聚氯乙烯 (PVC)、聚苯乙烯 (PS)、聚酰胺 (PA)、其他);回收方法(热分解、热压、分布式回收、热解、其他);最终用户(包装、建筑、纺织、汽车、电气电子、其他);区域——市场规模、行业动态、机遇分析及 2025-2033 年预测

- 最后更新日期:2025年10月28日 | | 报告编号:AA0423411

市场概况

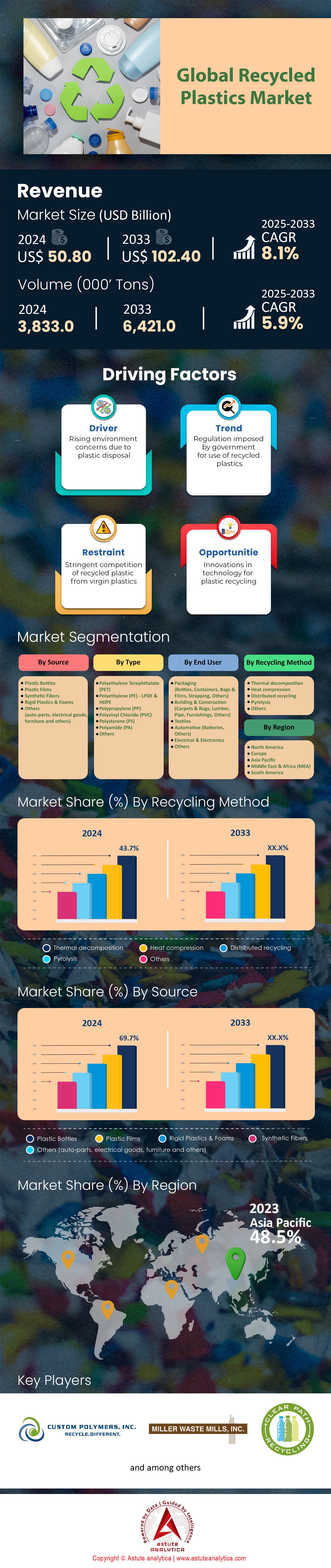

预计再生塑料市场规模将从 2024 年的 508 亿美元增长到 2033 年的 1024 亿美元,在 2025-2033 年预测期内的复合年增长率为 8.1%。.

影响市场格局的关键发现

- 据相关资料显示,塑料瓶占据了69.7%的市场份额。.

- 按类型划分,聚对苯二甲酸乙二醇酯(PET)在再生塑料市场占据主导地位,市场份额超过 54.9%。.

- 从最终用户来看,包装行业仍然是最大的最终用户,市场份额超过 53.9%。.

- 亚太地区在全球市场占据主导地位,市场份额超过48.50%。.

- 预计再生塑料市场规模将从 2024 年的 508 亿美元增长到 2033 年的 1024 亿美元。.

在具有法律约束力的法规和大规模企业采购的推动下,再生塑料市场的实际需求正在加速增长。到2030年,欧盟生产商每年需要采购约540万吨rPE、rPP和rPET,以满足《包装和包装废弃物法规》的要求。随着法规的不断完善,预计到2040年,这一数字将攀升至每年1150万吨。在美国,各州采取的措施,例如加州强制要求到2030年饮料容器中必须含有50%的再生材料,也显著拉动了区域性的需求。.

各大品牌所有者正将可持续发展目标转化为可观且稳定的需求。可口可乐公司在2023年使用了48.8万吨再生PET(rPET)。联合利华的年消耗量已超过16.4万吨。这些数量为回收商提供了长期稳定的市场需求,促使他们投资建设新的产能。此外,新的投资正在显著增加产能,进一步巩固了这一需求。例如,埃克森美孚计划在德克萨斯州扩建,到2026年将新增3.5亿磅的高级回收产能。废物管理公司也计划在2024年新建三座设施,到2026年将其产能提高100万吨。.

这些具体数字标志着结构性转变。需求不再是投机性的,而是根植于法律框架和企业供应链之中。再生塑料市场的利益相关者正在响应由一些全球最大经济体和企业驱动的明确、量化的材料需求。这为整个价值链的未来增长和投资奠定了稳定的基础。.

全球再生塑料市场产量显著增长,自2022年以来,全球回收能力增长了30%,预计到2024年将达到每年3.5亿吨。亚洲的产能增长尤为显著,过去两年翻了一番。分拣技术的进步,例如人工智能驱动的系统,已将分拣塑料垃圾的污染率从2022年的5%降低至2%,从而生产出更高质量的再生材料,适用于各种应用。化学回收也取得了长足进步,目前全球已有50家商业规模的工厂投入运营,高于2022年的15家,这些工厂每年共处理300万吨塑料垃圾。能源效率也得到了提高,机械回收工艺所需的能源比生产原生塑料减少了60%,从而降低了再生材料的碳足迹。到 2024 年,该行业避免了 5 亿吨二氧化碳排放,节约了 2500 亿升水,与 2022 年相比分别提高了 40% 和 30%。.

世界各国政府已实施强有力的举措来扶持再生塑料行业。生产者延伸责任制(EPR)计划目前已覆盖75%的经合组织成员国,高于2022年的60%,使塑料垃圾回收率提高了40%。欧盟对非再生塑料包装征收每吨800欧元的税,使再生塑料市场需求增长了25%;美国则对再生塑料提供每磅0.20美元的税收抵免,推动制造商的消费量增长了35%。对回收基础设施的投资大幅增长,中国自2022年以来投资了150亿美元,使其回收能力翻了一番;欧盟拨款100亿欧元,旨在将回收率提高30%。到2024年,全球对回收技术的投资将达到250亿美元,比2022年增长了50%,创造了500万个就业岗位,并将该行业推向了新的高度。这些努力凸显了塑料回收领域取得的变革性进展,这是由消费者需求、企业行动和政府支持共同推动的,确保了该行业的持续增长和环境影响。.

如需了解更多信息, 请申请免费样品

新兴领域将重塑再生塑料市场格局

市场正步入创新新阶段,以往充满挑战的领域涌现出大量机遇。这些趋势有望创造新的高价值应用,并进一步将再生材料融入工业经济。.

- 纺织品回收利用商业化进程加速: 先进的分类和化学回收技术正逐步释放消费后纺织品作为原料的巨大潜力。溶解和酶法工艺的创新使得涤棉混纺等混合纤维的分离成为可能,从而将旧衣物转化为高质量的再生聚酯纤维(rPET)和纤维素纤维。各公司正从试点项目转向商业规模的工厂,每年可处理数千吨纺织废料。这为时尚产业打造了一个循环经济,并降低了该行业对源自化石燃料的原生聚酯纤维的严重依赖。

- 再生塑料成为可持续建筑的必备材料: 建筑行业正越来越多地采用再生塑料来制造耐用、轻便且经济实惠的建筑材料。一些公司正在生产完全由压缩的不可回收塑料废料制成的建筑模块。在基础设施建设方面,再生塑料被添加到沥青混合料中,用于建造更持久耐用、抗裂性更强的道路。此外,再生聚合物还被用于制造塑料木材,用于甲板、围栏、铁路枕木和隔音屏障,为传统的木材和混凝土提供了一种防腐且低维护的替代方案。

食品级认证激增,带动高价值再生塑料市场需求

推动需求增长的关键因素之一是食品接触用再生塑料监管审批的快速扩张。仅在2024年下半年,美国食品药品监督管理局(FDA)就向二十多家公司颁发了“不反对函”(LNO),批准其材料用于食品和饮料包装。这些批准不再局限于PET;2024年,FDA批准了Circulus Holdings、NOVA Chemicals和Blue Polymers等生产商生产的再生HDPE、LDPE、LLDPE和PP。这一势头延续到了2025年,PureCycle Technologies公司也获得了涵盖所有食品类型的再生聚丙烯的“不反对函”。.

监管机构的这一举措为专门针对高价值食品级塑料领域的大规模产能投资提供了可能。例如,NOVA Chemicals位于印第安纳州的新工厂预计每年将生产超过1亿磅符合FDA标准的再生LLDPE。欧洲食品安全局(EFSA)也在推动市场发展,通过批准新的回收工艺和修订评估标准来简化审批流程。这些举措确保了食品饮料行业的品牌所有者能够达到其再生材料含量目标,从而在再生塑料市场中创造了对高纯度材料的强劲且不可动摇的需求。.

电子和消费品行业推动循环材料需求

除了包装领域,消费电子产品和耐用消费品对再生材料的需求正日益成为再生塑料市场的重要推动力。各大科技公司目前正将大量再生材料融入其产品中。例如,惠普公司已在其打印机和电脑中累计使用了超过10亿磅的再生塑料。戴尔的目标是到2030年,其产品中超过一半的成分来自再生或可再生材料。这些承诺需要采购数十万吨高质量的再生聚碳酸酯、ABS和其他工程塑料。.

这种需求正在推动对专业电子垃圾回收基础设施的投资。Aurubis公司最近在佐治亚州开设了其在美国的第一家回收工厂,这座耗资8亿美元的工厂每年可处理超过18万吨的复杂材料,例如回收的电子产品。随着企业越来越多地采用循环利用的设计理念来生产产品,对耐用产品中使用的再生塑料的需求将会增长。这一趋势使再生塑料市场摆脱了对一次性包装的传统依赖,并为从各种消费后产品中回收的材料创造了稳定且高价值的终端市场。.

细分市场分析

回收塑料瓶占据市场主导地位:为何市场份额高达 69.7%?

塑料瓶在再生塑料市场占据了高达 69.7% 的份额,这充分证明了其完善的回收体系和经济可行性。由于饮料瓶和家用瓶易于分类和处理,因此成为回收的理想对象。市政回收计划通常会优先回收塑料瓶,因为其数量庞大且相对清洁,与其他塑料垃圾区别开来。许多消费品公司越来越致力于在新瓶中添加再生材料,从而创造了持续的需求。这种偏好也源于塑料瓶中通常使用的聚合物类型相对单一,这简化了回收流程,并带来了更可预测的产量。塑料瓶回收的悠久历史催生了完善的材料回收设施,这些设施配备了高吞吐量,极大地促进了再生 瓶 材料的稳定供应。此外,品牌为履行可持续发展承诺而采取的举措通常以瓶对瓶回收为目标,这进一步强化了市场需求,并巩固了塑料瓶在再生塑料市场中令人瞩目的份额。

- 先进的光学分拣机正在提高瓶子回收率。.

- 押金返还计划提高了瓶子回收效率。.

- 清洗和去屑技术的创新提高了回收瓶的质量。.

PET以54.9%的市场份额领跑再生塑料市场:了解其主导地位

聚对苯二甲酸乙二醇酯(PET)凭借其优异的性能和广泛的应用,在再生塑料市场占据主导地位,市场份额超过54.9%。PET的透明度、强度和阻隔性能使其成为食品和饮料包装的理想材料,而食品和饮料包装的塑料消耗量巨大。PET可多次回收利用且性能不会显著下降,这使其价值得以保持,并继续吸引加工商。在企业可持续发展目标和消费者对环保产品的需求的推动下,再生PET(rPET)在新产品制造领域备受青睐。鉴于PET在日常用品中的广泛应用,全球减少原生塑料消耗的努力往往重点关注PET。rPET成熟的终端市场,涵盖从新瓶子到纤维和打包带等各个领域,确保了对这种再生材料的稳定需求。此外,PET解聚技术的进步正在为高质量再生材料的生产开辟新的途径,进一步巩固了其在再生塑料市场的领先地位。.

- 纺织行业对rPET的需求不断增长,这一点值得关注。.

- PET的化学回收技术正在快速发展。.

- 政府对PET产品中再生材料含量的要求越来越高。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

包装行业在再生塑料终端应用领域占据主导地位,市场份额高达53.9%。

包装行业仍然是再生塑料市场最大的终端用户,占据超过53.9%的市场份额,这主要得益于消费者和监管机构对可持续包装解决方案日益增长的需求。各大品牌都在积极寻求再生材料,以提升其环保形象并实现雄心勃勃的可持续发展目标。再生塑料是原生材料的理想替代品,有助于企业减少碳足迹,降低对化石资源的依赖。再生聚合物用途广泛,可应用于各种包装形式,从硬质容器到软包装薄膜。投资于可回收包装设计正逐渐成为一种标准做法,促进了包装材料的循环经济。此外,使用再生塑料有时还能降低成本,尤其是在原生塑料价格波动的情况下。加工技术的不断创新使再生塑料能够满足包装应用所需的严格质量和安全标准,巩固了其在再生塑料市场中的关键地位。.

- 电子商务的增长正在加速对再生包装的需求。.

- 包装轻量化趋势正在利用先进的再生聚合物。.

- 闭环包装系统的应用日益普及。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区在再生塑料市场占据主导地位:市场份额达48.50%

亚太地区以48.50%的市场份额领跑再生塑料市场,这主要得益于强劲的工业活动和不断增长的人口。例如,中国已在塑料垃圾处理能力方面投入巨资,拥有数千座回收设施。印度的非正式收集网络每年收集数百万吨塑料,为庞大的国内回收产业提供原料。韩国积极推广瓶对瓶回收,PET容器的回收率很高。日本采用先进的材料回收技术,从混合塑料流中提取最大价值。该地区私营部门对新型回收技术的投资颇丰,促进了创新和效率的提升。东南亚各国政府的举措支持新建回收工厂,提高了处理能力。一些亚洲国家的再生塑料碎片出口量仍然可观,表明其内部加工能力强劲。该地区的主要品牌所有者正致力于为其产品设定雄心勃勃的再生材料含量目标。众多专注于塑料再加工的中小型企业也为整体产量做出了显著贡献。此外,新加坡等国推行的循环经济政策也为再生塑料市场的扩张创造了有利环境。.

- 预计到 2025 年,越南的塑料回收能力将增加 50 万吨。.

- 印尼的目标是通过回收利用,到 2025 年减少 70% 的塑料垃圾。.

- 泰国2024年产生的塑料垃圾为250万吨,回收率达到60%。.

北美不断发展的再生塑料市场:战略增长举措

北美再生塑料市场充满活力,这主要得益于企业可持续发展目标的不断提高和技术的进步。美国已投入数亿美元用于升级回收基础设施,特别是先进的分类技术。加拿大推行的生产者延伸责任制也促进了回收量的增加。美国许多州正在实施鼓励在包装中使用再生材料的政策,从而推动了需求增长。该地区的企业正在建立合作伙伴关系,为特定类型的塑料创建闭环回收系统。预计到2025年,整个北美大陆对化学回收设施的投资将达到数十亿美元。汽车和建筑等非包装应用领域对再生塑料的需求也在稳步增长。提高塑料设计的可回收性是制造商关注的重点。高密度聚乙烯(HDPE)塑料的回收率持续上升。行业和政府机构正在携手合作,致力于统一回收标准。.

欧洲引领再生塑料市场的先锋:循环经济指令

欧洲在再生塑料市场占据着稳固地位,这得益于其严格的监管和成熟的循环经济体系。德国的塑料包装回收率位居全球前列,超过60%。欧盟的塑料战略正在推动成员国对回收能力的大规模投资。法国对不易回收的包装实施了处罚,从而促进了创新。英国正在开发完善的柔性塑料回收系统,以应对这一长期以来棘手的废弃物问题。北欧国家在化学回收试点项目方面表现出色,探索塑料废弃物的新途径。整个欧洲大陆对建筑和农业薄膜中再生材料的需求正在稳步增长。不同行业的合作正在推动再生聚合物的新应用。对生物基和可回收塑料的研发投入是重中之重。一些欧洲国家正在实施押金返还制度,显著提高了饮料容器的回收率。.

再生塑料市场十大发展趋势

- PureCycle Technologies 融资: PureCycle Technologies 在 2024 年初获得了大量资金,用于扩大其先进的聚丙烯回收设施。

- Origin Materials 投资: Origin Materials 在 2024 年获得了大量投资,用于其生物基材料平台,包括可回收塑料。

- Loop Industries 合作项目: Loop Industries 于 2024 年宣布了一项重大合作项目,旨在建设一座新的 PET 回收设施。

- Agilyx 战略投资: Agilyx 于 2024 年底获得战略投资,以加速其化学回收技术的部署。

- Plastic Energy 融资轮: Plastic Energy 于 2025 年完成了一轮融资,以扩大其在欧洲的先进回收业务。

- Brightmark Energy 扩建: Brightmark Energy 于 2024 年获得了大量项目融资,用于其塑料再生设施的扩建。

- Valtris 特种化学品收购: Valtris 特种化学品公司于 2024 年初收购了一家专注于可持续塑料添加剂的公司。

- 英力士苯领合作: 英力士苯领于 2024 年宣布了一项新的投资合作,旨在建设一座聚苯乙烯回收工厂。

- 回收技术资金增加: 回收技术在 2025 年获得了大量资金,用于开发新的回收解决方案。

- Encina Development Investment: Encina Development Group 为其先进的循环经济设施在 2024 年获得了大量投资。

主要的再生塑料市场公司:

- B&B塑料

- B. Schoenberg & Co.

- 清晰路径回收

- 定制聚合物公司.

- Envision Plastics

- 绿线聚合物

- Green-O-Tech 印度

- 杰伊普拉斯

- 库萨科斯基集团有限公司

- KW Plastics, Inc.

- MBA Polymers Inc.

- 米勒废料厂

- 再生塑料公司.

- Plastipak控股公司

- Recyclex SA.

- 塞拉芬塑料

- UltrePET 有限责任公司

- 威立雅

- 其他主要参与者

市场细分概述

按来源

- 塑料瓶

- 塑料薄膜

- 合成纤维

- 硬质塑料和泡沫

- 其他 (汽车零部件、电器、家具等)

按类型

- 聚对苯二甲酸乙二醇酯(PET)

- 聚乙烯(PE)——低密度聚乙烯(LPDE)和高密度聚乙烯(HDPE)

- 聚丙烯(PP)

- 聚氯乙烯(PVC)

- 聚苯乙烯(PS)

- 聚酰胺(PA)

- 其他的

通过回收利用法

- 热分解

- 热压缩

- 分布式回收

- 热解

- 其他的

由最终用户

- 包装(瓶子、容器、袋子和薄膜、打包带、其他)

- 建筑材料及施工材料(地毯、木材、管道、家具、其他)

- 纺织品

- 汽车(电池及其他)

- 电气与电子

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 马来西亚

- 菲律宾

- 新加坡

- 泰国

- 印度尼西亚

- 越南

- 柬埔寨

- 东盟其他地区

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |