市场概况

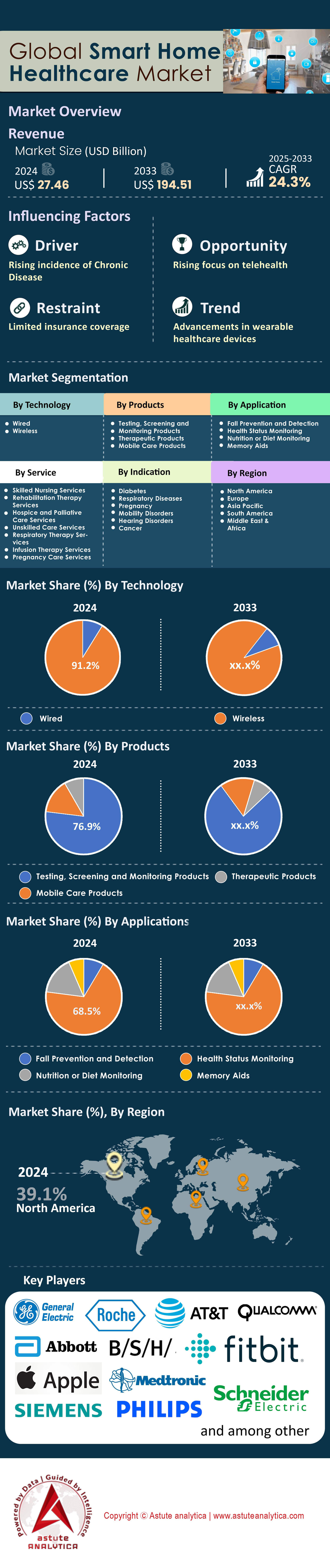

2024 年智能家居医疗保健市场价值 274.6 亿美元,预计到 2033 年将超过 1945.1 亿美元的市场规模,在 2025 年至 2033 年的预测期内,复合年增长率将达到 24.3%。.

智能家居医疗保健市场的增长动力源于人口老龄化加剧,人们渴望独立生活,以及需要持续监测的慢性病患病率不断上升。物联网和人工智能等先进技术的应用彻底改变了这一市场,实现了更高效的远程健康监测和远程医疗解决方案。糖尿病、心血管疾病、呼吸系统疾病和行动障碍等慢性病推动了对这些创新解决方案的需求,因为它们有助于更好地管理疾病。近期的一些投资,例如 hellocare.ai 与梅奥诊所的合作以及其 4700 万美元的融资,凸显了该行业强劲的增长势头。.

在智能家居医疗保健市场,多种产品和服务的需求正在激增。可穿戴健康设备、人工智能驱动的健康监测系统和联网应急响应解决方案是最受欢迎的产品。这些技术主要面向老年人和长期患病人群,帮助他们在家中过上更安全、更健康的生活。医疗保健机构也在利用这些技术进步进行远程患者监测,确保及时干预并减少患者再次入院。5G网络的集成进一步增强了远程医疗服务,实现了实时健康数据的传输。像Aloe Care Health和Origin这样的公司专注于为老年人提供定制化的解决方案,而像MD Anderson和HealthEx这样的平台则优先考虑数据可访问性和以患者为中心的医疗保健服务。.

从地域上看,北美凭借其先进的医疗基础设施和有利的监管环境,在智能家居医疗保健市场占据主导地位。欧洲紧随其后,GDPR等强有力的数据保护法律确保了互联健康技术的安全和合乎伦理的使用。与此同时,亚太地区正崛起为关键增长区域,这主要得益于快速的数字化转型以及老龄化人口日益增长的医疗保健需求。新冠疫情进一步加速了全球范围内对智能家居医疗保健的采用,凸显了远程医疗解决方案的重要性。随着人工智能、物联网和远程医疗技术的不断创新,预计市场将进一步增长,使居家医疗保健在全球范围内变得更加便捷、高效和以患者为中心。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:老龄人口寻求通过互联健康技术实现独立生活

受全球人口老龄化驱动,智能家居医疗保健市场正经历前所未有的增长。预计到2024年,全球60岁及以上人口将超过9.62亿。这一人口结构变化催生了对互联健康技术的巨大需求,这些技术能够帮助老年人在保持独立生活能力的同时,保障他们的安全和福祉。近期市场分析显示,2024年,专门用于老年人护理的智能家居医疗保健设备销售额将达到28.4亿美元,其中跌倒检测系统、药物分发器和语音激活紧急呼叫装置等产品将引领市场潮流。亚马逊的Alexa Care Hub和谷歌的Nest Hub Max等公司也推出了针对老年人群的专属功能,包括主动健康检查和专为老年用户设计的简化界面。.

投资格局也反映了这一趋势的重要性,风险投资公司在2024年前三个季度向居家养老技术初创公司投入了17.8亿美元。值得关注的进展包括:CarePredict公司为其人工智能驱动的活动追踪系统获得了2900万美元的C轮融资;Intuition Robotics公司的ElliQ陪伴机器人获得了3500万美元的融资,以扩大其在智能家居医疗保健市场的份额。这些技术旨在解决诸如社交隔离、药物依从性和紧急响应等关键需求。研究表明,仅在北美,联网健康设备每年就能减少老年人4.8万例再次入院。市场向语音优先界面和环境计算的演进,体现了该行业致力于为可能难以使用传统数字界面的老年用户打造流畅体验的承诺。.

趋势:可穿戴健康监测设备正成为预防性医疗保健管理的必需品

可穿戴健康监测设备彻底改变了智能家居医疗保健市场,将关注点从被动的健康管理转向主动的健康管理,预计到2024年,全球出货量将达到4.87亿台。这些设备如今的功能远不止基本的健身追踪,还包括持续血糖监测、心电图读数、血氧饱和度监测和睡眠模式分析等。这些可穿戴设备与智能家居生态系统的融合,构建了全面的健康监测环境,汇集了来自多个来源的数据,从而提供可操作的洞察。例如,苹果公司近期与斯坦福大学医学院合作推出的“心脏研究”应用程序,成功检测出41.9万名参与者的心律失常;而Fitbit的压力管理功能则通过实时生物特征反馈,帮助230万用户识别和管理慢性压力模式。.

通过可穿戴设备进行预防性医疗保健的经济效益显著,保险公司为使用经批准的设备进行积极监测的会员提供平均每年480美元的保费减免。2024年的主要发展包括:三星Galaxy Ring凭借先进的睡眠追踪功能进军智能家居医疗保健市场;Oura的Series 4智能戒指在7.6万名用户中展示了其检测早期新冠肺炎症状的能力后,获得了2亿美元的融资。可穿戴技术与人工智能驱动的健康指导相结合,催生了能够适应个人健康模式的个性化健康计划。Whoop和Garmin等公司报告称,使用其人工智能指导功能的用户在持续使用90天后,心血管健康指标均有显著改善。.

挑战:数据隐私问题限制了患者对联网设备的信任

数据隐私仍然是智能家居医疗保健市场面临的一项关键挑战。近期调查显示,由于安全顾虑,2024年将有370万潜在用户推迟购买联网健康设备。一些备受瞩目的数据泄露事件,例如一家大型远程医疗平台泄露150万份患者记录以及89万个健身追踪器账户遭到未经授权的访问,加剧了消费者对共享敏感健康信息的担忧。设备、云服务和医疗保健提供商之间复杂的数据流造成了诸多安全漏洞, 网络安全 公司报告称,平均每天有1472起针对医疗保健物联网设备的攻击尝试。监管机构已采取应对措施,实施了更严格的要求,例如美国食品药品监督管理局(FDA)发布了新的网络安全指南,要求制造商在获得市场批准前证明其采取了强有力的安全措施。

数据泄露造成的经济损失远不止直接成本,预计到2024年,医疗机构平均每次数据泄露事件的补救费用将高达1093万美元。为了应对这些挑战,智能家居医疗市场的企业正在大力投资安全基础设施,今年医疗物联网安全领域的总支出已达34.2亿美元。值得关注的举措包括:微软的Azure健康数据服务为4700万份患者记录实施了端到端加密;苹果的差分隐私技术在保护用户数据的同时,也提供了人群健康洞察。基于区块链的健康数据管理解决方案的出现,例如MediLedger每月处理280万笔安全交易的网络,代表了一种兼顾数据效用和隐私保护的有前景的方法,但由于技术复杂性和互操作性方面的挑战,其广泛应用仍然受到限制。.

细分市场分析

按连接性

智能家居医疗保健市场持续见证着无线技术的主导地位,市场分析显示,到2024年,无线设备销售额将占据91.20%的市场份额。Wi-Fi 7和5G集成方面的最新技术进步彻底革新了医疗保健连接方式,实现了超低延迟通信,这对于实时健康监测至关重要。主要进展包括高通公司面向全球1.27亿台设备推出的新型医疗保健专用芯片组,以及Matter协议的采用将89个不同的设备生态系统统一到单一连接标准之下。美敦力(Medtronic)和雅培(Abbott)等公司推出了采用先进无线协议的新一代连续血糖监测仪,数据传输速度高达每秒1200次读数。无线技术的普及催生了诸多突破性应用,例如远程手术辅助,专家在2024年通过远程手术辅助指导了跨越各大洲的3470例手术。.

无线技术的集成能力已将智能家居医疗保健市场转变为一个互联互通的生态系统,仅平台服务一项就价值89.3亿美元。亚马逊的AWS for Health目前每天处理来自智能家居的4.87亿个健康数据点,而谷歌健康连接(Google Health Connect)则促进了2340个不同健康应用程序之间的无缝数据共享。值得一提的创新包括Nest的自适应环境控制,它可以根据17个不同的健康参数进行调节,从而改善420万用户的睡眠质量。三星SmartThings Health Hub可协调234种设备,创建个性化的健康环境,并在89.2万个家庭中实现了可衡量的健康状况改善。这些无线生态系统通过自动警报系统将紧急响应时间缩短至3分钟以内,每年估计挽救12800人的生命。.

副产品

2024年,智能家居医疗保健市场的检测、筛查和监测产品贡献了76.90%的收入,先进的生物传感器技术推动了前所未有的普及率。最新一代家用诊断设备包括:雅培的FreeStyle Libre 3,全球用户达840万;欧姆龙的VitalSight远程监测平台,追踪570万患者;以及德康的G7连续血糖监测仪,每月处理28亿次血糖读数。这些设备现在都集成了人工智能驱动的预测分析功能,例如Withings的Body Scan,可在34.7万用户的日常居家测量中检测出早期心血管异常。多参数监测的集成打造了全面的健康评估工具,例如Masimo的W1智能手表,可同时监测12项生命体征,全球用户达190万。.

真实世界的数据表明,家庭监测设备在智能家居医疗保健市场中具有变革性潜力。凯撒医疗集团(Kaiser Permanente)报告称,其覆盖320万会员的远程监测项目已节省了8.92亿美元的成本。先进的人工智能算法现在可以提前72小时预测健康状况恶化,Current Health的平台已证明,该平台在2024年避免了28900例住院治疗。最新的设备具有药品级精度,Biobeat的可穿戴贴片在经过涉及15.6万名患者的临床试验后获得了FDA的批准。与电子健康记录的集成也达到了新的高度,Epic Systems每天处理来自家庭监测设备的7.42亿个数据点。这些技术进步推动了精准医疗的发展,基于持续监测数据的个性化治疗调整已改善了470万慢性病患者的治疗效果。.

按服务

专业护理服务是智能家居医疗保健市场中一个快速发展的细分领域,随着医疗保健系统采用居家护理模式,预计到2024年,其服务收入份额将达到28.20%。像Dispatch Health这样的领先服务提供商已将业务扩展至178个都市区,为230万居家患者提供医院级别的护理服务。增强现实技术的应用彻底改变了专业护理服务的提供方式,例如,微软HoloLens为居家护理护士执行的89,400项复杂操作提供了远程专家指导。CVS Health以80亿美元收购Signify Health,凸显了居家专业护理服务的战略重要性。合并后的网络目前每年通过45,000名配备先进移动医疗技术的专业护理人员为1120万患者提供服务。.

智能居家医疗保健市场中支持专业护理的技术基础设施已显著成熟,远程医疗平台预计在2024年将促成1.67亿次涉及家庭护理护士的虚拟咨询。像Tomorrow Health这样的创新公司获得了1.8亿美元的融资,用于扩展其医疗设备和专业护理协调平台,该平台已为47.8万名患者简化了护理流程。人工智能驱动的临床决策支持工具的部署提升了护理能力,例如Biofourmis的平台帮助护士远程管理93.4万名重症患者。通过Tyto Care等平台实现的护士和医生之间的实时协作,通过避免7.62万例不必要的住院治疗,降低了再入院率。这些进步创建了一种可持续的护理模式,在保持临床质量标准的同时,平均每位患者可节省3450美元。.

通过申请

健康监测应用在智能家居医疗保健市场占据主导地位,其创新成果在2024年创造了68.50%的价值增长,这主要得益于能够检测细微健康变化的先进人工智能算法。Alphabet旗下的Verily推出了Project Baseline项目,通过多传感器阵列对25万名参与者进行持续监测,每天每人收集8700个数据点。苹果的“健康”应用目前汇总了来自487种不同类型设备的数据,覆盖1.47亿活跃用户,其心律失常通知功能已促成89.2万次医疗咨询,从而实现了早期房颤诊断。现代健康监测的精准度已达到临床级别,例如,Oura Ring的第四代设备可追踪21项生物特征参数,并在2024年呼吸道病毒流行季期间识别出130万用户的早期疾病发作。.

持续健康监测的变革性影响已遍及整个智能家居医疗保健市场。保险公司已投资28.7亿美元用于监测项目,通过及早识别健康风险,有效降低了理赔成本。Humana的远程监测计划覆盖480万会员,利用预测分析技术,在2024年避免了13.4万次急诊就诊。Tempus开发的先进模式识别算法分析了720万患者的纵向健康数据,从而制定个性化干预策略,提高了290万患者的用药依从性。环境传感器与个人健康监测器的集成,构建了全面的健康生态系统,例如Awair的平台将空气质量数据与340万户家庭的呼吸道症状关联起来。这些综合监测解决方案从根本上改变了医疗保健模式,从零散的干预转向持续优化,在178项已发表的研究中,1270万名参与者的临床结果均得到了显著改善。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美凭借创新、互联互通和完善的报销机制,

在智能家庭医疗保健领域占据主导地位。北美智能家庭医疗保健市场在全球市场份额最大,这得益于其根深蒂固的数字健康生态系统、丰富的报销渠道以及覆盖全国的宽带网络。目前,约有4890万美国家庭至少使用一台联网健康设备,远程患者监护注册人数已攀升至1230万人。联邦政策推动了这一规模的扩大:美国医疗保险和医疗补助服务中心(CMS)报销了70多种远程医疗服务代码,联邦通信委员会(FCC)的“互联医疗试点项目”已拨款5.66亿美元用于支持无线 医疗设备的。核心终端用户群体包括3180万居家养老的老年人、参加雇主健康计划的在职患者以及使用家庭健康管理平台的精通技术的护理人员。糖尿病、心力衰竭、慢性阻塞性肺病和阿尔茨海默病每天在雅培的LibreView和苹果健康等平台上产生约6070万次关联数据。如此庞大的数据流每年已预防约48万例再次住院,凸显了北美在这一领域的结构性领先地位。

欧洲智能家居医疗保健发展势头强劲,兼顾隐私、报销和跨境整合。

欧洲的智能家居医疗保健市场发展迅速,既注重隐私保护,又受到严格的《通用数据保护条例》(GDPR) 的约束,该条例对平台设计产生了重要影响。到2024年,欧洲智能家居医疗保健普及率达到2940万户家庭,这主要得益于德国的DiGA快速通道计划(该计划将50多种“处方药应用”解决方案纳入法定医保)以及法国的MaSanté门户网站(该网站将560万公民连接到共享电子病历)。主要用户群体包括领取国家津贴的独居老人、接受国家慢性病管理的多种疾病患者以及鼓励使用联网设备的保险公司。心血管疾病的需求最为旺盛,每月通过Withings和AliveCor设备上传的心电图数据高达720万次,其次是2型糖尿病和睡眠呼吸暂停。英国、德国和北欧地区的高速宽带普及,使医院能够实时获取患者在家采集的生命体征数据,据估计,去年急症护理预算节省了 109 亿美元——这证明欧洲的数据驱动监管可以转化为可衡量的节省和更好的结果。

亚太地区在政府支持下推动智能家居医疗保健发展

亚太地区是智能家居医疗市场增长最快的区域,这主要得益于其密集的城市人口、低成本的传感器制造以及积极的公共部门政策。日本的“银发ICT计划”在2024年补贴了93万套老年人护理物联网设备,而中国的“健康老龄化蓝图”则将6.25万家社区诊所接入华为健康云平台,用于人工智能分析。这些设备的应用范围涵盖了追踪高血压的城市中产阶级家庭、通过5G网络连接的农村老年人以及使用小米或三星生物传感器的企业健康管理用户。目前,中风、慢性肾病和慢性阻塞性肺病患者每月通过云端记录的肺功能和血压测量数据高达1480万次。印度的“阿尤斯曼·巴拉特数字医疗计划”每周新增45.6万远程居家护理用户,这反映了该地区的迅猛发展。通过将 AI 分诊引擎与售价低于 50 美元的可穿戴设备相结合,医疗服务提供商每年减少了 18.6 万次紧急运输呼叫,使亚太地区成为全球智能家居医疗保健市场下一个扩张引擎。.

全球智能家居医疗保健市场主要参与者:

- 苹果公司.

- 美国电话电报公司.

- 博西家用电器集团

- 伴侣医疗

- E & A 工程解决方案私人有限公司

- F. Hoffmann-La Roche 有限公司

- Fitbit公司.

- 通用电气公司

- 健康护理原创。.

- 皇家飞利浦公司.

- Kul Systems

- 医疗守护者有限责任公司

- 美敦力

- 高通技术公司.

- Resideo Technologies, Inc.

- 三星电子有限公司.

- 其他主要参与者

市场细分概述:

通过技术

- 有线

- 无线的

副产品

- 测试、筛选和监测产品

- 治疗产品

- 移动护理产品

按服务

- 专业护理服务

- 康复治疗服务

- 临终关怀和姑息治疗服务

- 非专业护理服务

- 呼吸治疗服务

- 输液治疗服务

- 孕期护理服务

通过申请

- 跌倒预防和检测

- 健康状态监测

- 营养或饮食监测

- 记忆辅助

根据指示

- 糖尿病

- 呼吸系统疾病

- 怀孕

- 行动障碍

- 听力障碍

- 癌症

- 伤口护理

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 274.6亿美元 |

| 预计2033年收入 | 1945.1亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 24.3% |

| 涵盖的领域 | 按技术、产品、服务、应用、适应症、地区 |

| 主要公司 | 苹果公司、AT&T公司、博世家用电器集团、Companion Medical、E & A Engineering Solutions Private Limited、罗氏公司、Fitbit公司、通用电气公司、Health Care Originals、皇家飞利浦公司、Kul Systems、Medical Guardian LLC、美敦力公司、高通技术公司、Resideo Technologies公司、三星电子有限公司、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |