Street Sweeper Market: By Type (Mechanical Broom Sweeper, Regenerative Air Sweeper, Vacuum Sweepers); Power Source (Electric-Powered Sweepers, Diesel Powered Sweepers, Hybrid-Powered Sweepers, Gas-Powered Sweepers, Hydrogen Fuel Cell Powered Sweepers); Capacity (Small Hopper Capacity, Medium Hopper Capacity, Large Hopper Capacity); Mode of Operation (Manual, Automatic, Semi-Automatic); Application (Municipality, Airports & Seaports, Industrial, Road And Highways, Commercial Complexes); Distribution Channel (Direct Sales and Indirect Sales); Region—Market Size, Industry Dynamics, Opportunity Analysis and Forecast for 2025–2033

- Last Updated: 09-Aug-2025 | | Report ID: AA08251440

Market Scenario

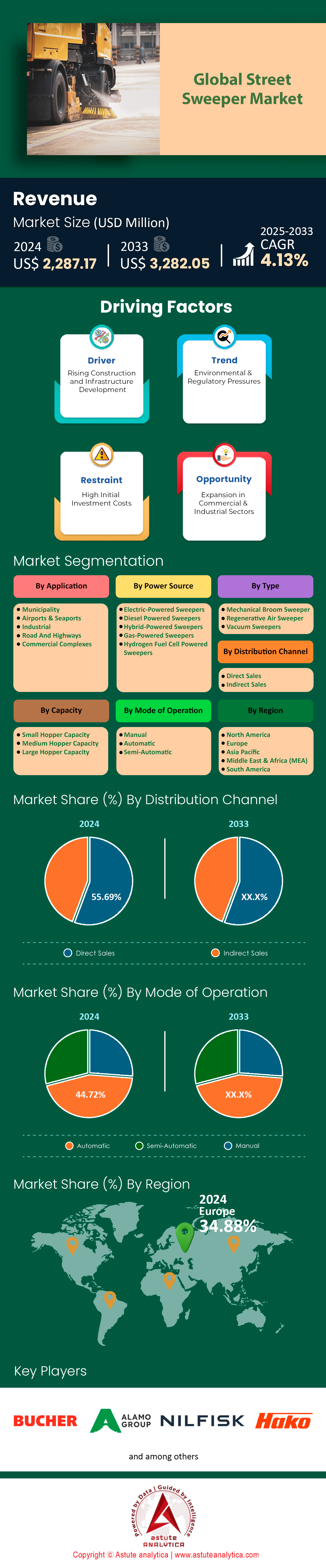

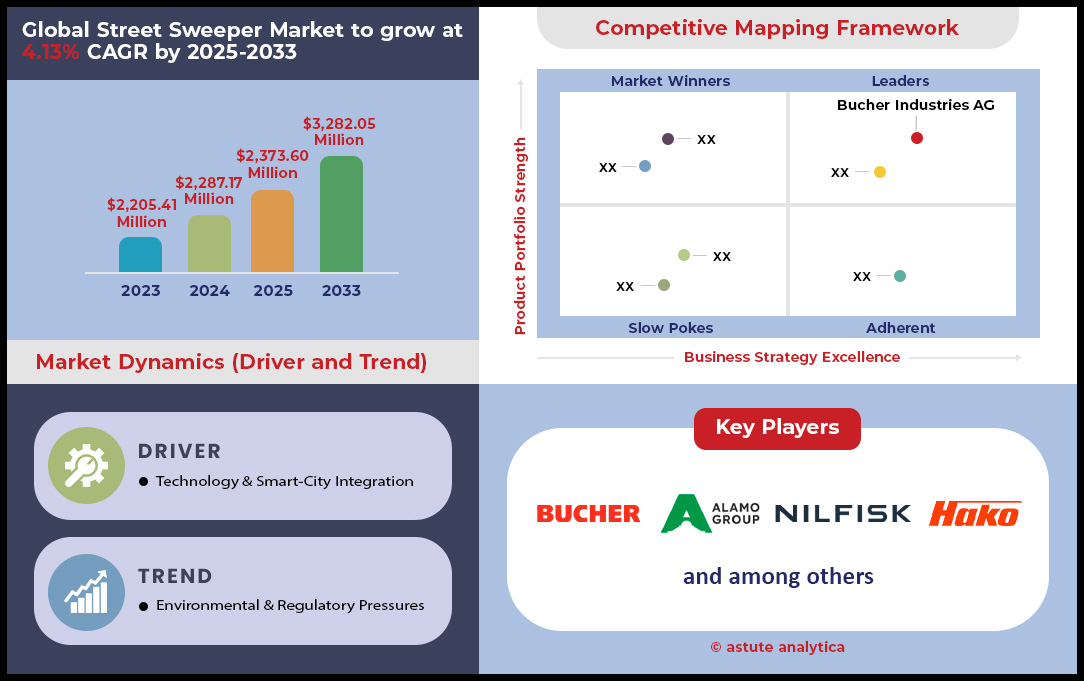

Street sweeper market was valued at US$ 2,287.17 million in 2024 and is projected to hit the market valuation of US$ 3,282.05 million by 2033 at a CAGR of 4.13% during the forecast period 2025–2033.

A clear shift in the global street sweeper market is materializing, with demand coalescing around high-performance, sustainable, and intelligent solutions. The market is no longer driven by basic cleaning needs alone but by a requirement for equipment that delivers measurable efficiency and environmental benefits. This is quantified by the demand for electric models that can operate for up to 11 hours and clear debris at a rate of 3 tons per minute, as demonstrated by Global Environmental's M4EV. The pilot of Elgin's electric sweeper in Calgary, which completed two and a half shifts before needing a recharge while maintaining 85% uptime, further proves that customers expect and are receiving robust, field-tested performance from these new technologies. The significant purchase price, with some high-end electric models costing around $700,000 in 2024, indicates a strong willingness among buyers to invest heavily for long-term operational and environmental returns.

This demand is underpinned by powerful, non-negotiable external factors. Massive government investment, such as the $379.3 billion allocated for highways under the U.S. Infrastructure Investment and Jobs Act, is actively expanding the more than 4 million miles of public roads that require systematic cleaning in the street sweeper market. Concurrently, stringent regulations from approximately 7,250 Municipal Separate Storm Sewer System entities across the U.S. create a compliance-driven necessity for advanced sweeping capabilities. This regulatory pressure is set to intensify, with a 2025 study planned to test the effectiveness of four to six different sweepers in removing microplastics, signaling a future where pollutant-specific performance will dictate purchasing decisions. Large municipal fleets, like New York City's with its over 30,000 vehicles, including 2,800 electric units as of 2024, exemplify the scale of this government-led demand.

Finally, a sophisticated demand for intelligent and autonomous operation is rapidly taking shape in the street sweeper market, driven by the need to maximize efficiency. The determination by Fort Lauderdale that its sweepers must operate at 3 to 5 mph for effective sand removal highlights a move towards data-driven operational protocols. This is attracting major innovation, with Schwarze Industries introducing three next-generation models in 2025 and Nilfisk launching its advanced CS7500 Combination Sweeper-Scrubber in March of the same year. The ultimate expression of this trend is the WeRide Robosweeper, where a single unit can reduce CO2 emissions by nearly 10,000 kilograms per month, illustrating a powerful new value proposition where automation directly translates into achieving critical sustainability goals.

Key Findings in Street Sweeper Market

- Based on type, mechanical broom sweeper segment holds highest share 38.38%.

- Based on source, diesel powered sweepers segment holds highest share 31.47%.

- Based on capacity, medium hopper capacity segment holds highest share 46.42%.

- Based on application, municipality segment holds highest share 33.13%.

- Based on distribution channel, direct sales segment holds highest share 55.69%

- Based on mode of operation, automatic segment holds highest share 44.72%

- Europe is the most dominant region in the market with over 34.88% market share

- Global street sweeper market is expected to surpass valuation of US$ 3,282.05 million by 2033

To Get more Insights, Request A Free Sample

Three Dominant Forces Shaping the Future of Global Street Sweeping

- The Unstoppable Surge of High-Performance Electrification: The market is rapidly pivoting from traditional fuel sources to advanced electric solutions that offer both environmental benefits and robust operational performance. Demand is crystallizing around models that deliver extended work cycles, such as an 11-hour runtime, and powerful capabilities, like clearing 3 tons of debris per minute. This trend is validated by successful pilot programs showing impressive uptime and efficiency, compelling municipalities to make significant capital investments, with some high-end electric units costing around $700,000 in 2024. This signals a clear market preference for sustainable technologies that do not compromise on power or reliability.

- Automation and Data-Driven Intelligence Redefining Efficiency: A powerful wave of smart technology is transforming fleet management in the global street sweeper market. The emergence of autonomous units, like the WeRide Robosweeper which can cut CO2 emissions by nearly 10,000 kilograms per vehicle monthly, represents the pinnacle of this trend. On a broader scale, cities are integrating telematics and using data to refine operations, such as determining that an optimal speed of 3 to 5 mph is required for effective cleaning. This move towards intelligent, data-informed sweeping strategies is maximizing the productivity and value of municipal assets.

- Massive Infrastructure Spending and Regulation as Market Catalysts: The demand for street sweepers is being fundamentally secured by massive government investment and strict environmental mandates. Unprecedented funding, including the $379.3 billion allocated for U.S. highways, is directly expanding the road networks that require regular maintenance. Simultaneously, regulations enforced by approximately 7,250 municipal stormwater programs create a compliance-driven necessity for high-efficiency sweepers. These powerful external drivers provide a stable, long-term foundation for market growth.

New Rules and Tiny Particles Drive Specialized Sweeper Demand

The demand for modern street sweeper market is now intensely shaped by stringent environmental regulations and a focus on capturing microscopic pollutants. This creates a need for highly specialized machines whose performance is measured in granular detail. For instance, engines in new sweepers must meet strict criteria like the EU Stage V standard, which limits particulate matter to a mere 0.015 g/kWh. Beyond engine emissions, the equipment's direct impact on the environment is scrutinized. New 2025 electric models are being engineered to operate at noise levels as low as 63 dBA, addressing urban noise pollution. The primary demand, however, is for pick-up efficiency. Advanced 2024 regenerative air sweepers are now tested to capture over 200 pounds of fine particulates per curb mile, while regulations like California's Rule 1186 require a minimum pick-up of 800 pounds per curb mile for certification.

This regulatory pressure is backed by significant financial consequences and incentives in the street sweeper market. The U.S. EPA can levy fines exceeding $64,000 per day for non-compliance with stormwater permits, making effective sweeping a crucial risk management tool. As of 2024, over 65,000 EPA-approved Total Maximum Daily Load (TMDL) plans are in place, many requiring sweeping. To help municipalities invest, 2024 grant programs offer vouchers up to $400,000 for a single zero-emission sweeper. This focus is driving innovation, with new research initiatives testing the capture of particles smaller than 10 microns and cities like San Diego increasing sweeping frequency to 2 times per month in key areas. Even resource consumption is a factor, with new dust suppression systems using as little as 0.5 gallons of water per minute.

Smart Cities and Urban Growth Fuel Intelligent Fleet Integration Needs

Rapid urbanization and the rise of smart city ecosystems are creating a powerful demand for street sweeper market that function as intelligent, connected data hubs. The focus is on maximizing operational efficiency across growing municipal footprints. As of 2024, more than 1,500 cities in North America have launched smart city projects involving connected vehicles. The latest 2025 sweepers are built for this reality, incorporating more than 30 individual sensors to monitor machine health and performance. These smart sweepers can transmit over 200 distinct data points every minute, generating a data volume projected to exceed 500 gigabytes per vehicle annually by 2025. This rich data stream is fed into sophisticated fleet management platforms.

The tangible benefits of this integration are driving demand. A 2024 case study revealed that AI-powered route optimization reduced a fleet's daily fuel consumption by 40 gallons, while another implementation for 50 sweepers cut annual travel by over 100,000 miles. Onboard computing for autonomous test units can now perform over 20 trillion operations per second to safely navigate urban streets. This intelligence in the street sweeper market also enhances maintenance; predictive analytics are projected to cut unplanned downtime by up to 150 hours per vehicle annually. The software ecosystem is maturing to support this, with leading platforms in 2024 offering over 250 third-party API integrations, connecting sweepers seamlessly into a city's broader operational infrastructure. This demand is for more than just a machine; it is for a fully integrated component of a city's digital nervous system.

Segmental Analysis

By Type: Mechanical Broom Sweepers The Unyielding Titans of Heavy Debris

Mechanical broom sweepers with over 38.38% market share assert their dominance in the street sweeper market by being the quintessential tool for the toughest jobs. Their market leadership is built on a foundation of robust, straightforward technology that excels at collecting heavy, coarse debris where more complex air-based systems might falter. With an operational lifespan of up to 10 years and a more accessible initial purchase price starting around $60,000, they present a cost-effective solution for budget-conscious municipalities and contractors. Their effectiveness in heavy-duty applications is unparalleled; they are the go-to machines for post-winter sand cleanup and milling operations, handling bulky materials with ease. The maintenance schedule is predictable, with main brooms lasting about 120 hours and gutter brooms up to 90 hours in construction settings, ensuring manageable upkeep.

The design prioritizes function over finesse. A key performance indicator is the sweeping pattern, which should be maintained at a 2-to-4 inch width for optimal debris flick without causing premature bristle wear. While their efficiency with fine particulates is lower at around 26%, their primary strength lies in bulk removal. Technicians recommend replacing main and gutter brooms when the bristle length wears down to 7.0 and 6.0 inches, respectively, to maintain peak performance. This focus on fundamental, heavy-duty cleaning, combined with their durability and economic advantages, cements the mechanical broom's position as the foundational workhorse of the street sweeper market.

- Cost-Effectiveness: Their lower initial capital outlay makes them highly accessible compared to regenerative air sweepers that can cost over $250,000.

- Component Longevity: Critical wear parts like brooms have a defined and extensive operational life, allowing for predictable maintenance budgets.

- Maintenance Simplicity: Daily maintenance tasks, such as lubricating key components, are quick and straightforward, often taking less than 10 minutes.

By Power Source: Diesel Powered Sweepers The Undisputed Champions of Power and Range

Diesel-powered units command the 31.47% share in the street sweeper market due to their raw power, extensive operational range, and the robust infrastructure supporting them. These machines provide immense torque, essential for operating on steep grades and hauling heavy loads of debris, a domain where other power sources can struggle. Their ability to operate for long shifts without the need to refuel or recharge is a critical advantage for large-scale municipal and contractor operations covering vast road networks. The widespread availability of diesel fuel and a mature network of technicians familiar with the engines ensure reliability and minimize downtime, reinforcing their practical appeal.

While the industry is shifting towards greener alternatives, the economic reality is that electric sweepers can cost 30-50% more upfront, a significant barrier for many potential buyers. Despite concerns over emissions and higher noise levels, often exceeding 100 dB, the proven reliability and lower initial investment of diesel sweepers keep them at the forefront. The superior power of diesel is not just about speed but about the ability to run demanding hydraulic systems for brooms, conveyors, and high-capacity fans consistently. This raw, reliable power, combined with their operational endurance and financial accessibility, ensures diesel engines continue to drive a major segment of the global street sweeper market.

- Unmatched Endurance: Diesel sweepers are ideal for multi-shift operations, providing longer runtimes than electric alternatives that are often limited to 4-9 hours per charge.

- Infrastructure Advantage: No special charging stations are needed; the universal availability of diesel fuel makes it the most practical choice for remote or widespread operations.

- Heavy-Duty Performance: Diesel engines are proven powerhouses, perfectly suited for the demanding, heavy-duty cleaning tasks required on highways and construction sites.

By Capacity: Medium Hopper Capacity The Industry's Perfect Fit for Productivity

The medium hopper capacity segment with over 46.42% leads the street sweeper market by striking an optimal balance between debris-holding volume and vehicle maneuverability. These sweepers, typically in the 4-to-8-cubic-yard range, are large enough to allow for long, uninterrupted sweeping routes, which is a primary driver of operational productivity. This capacity is crucial for minimizing non-productive travel time spent driving to and from dump sites. A heavy-duty hopper of just 1.5 cubic yards can be rated for a 6,500 lb. payload, showcasing the immense weight these machines handle. This highlights the fact that capacity is often limited by the vehicle's weight rating before its volume is full, especially with dense debris like wet sand.

This segment’s dominance is a testament to its versatility. The sweepers are agile enough to navigate the tight corners and cul-de-sacs of urban environments, a task where larger models would be inefficient or simply unable to operate. They are perfectly suited to handle the diverse needs of a municipality, from high-volume autumn leaves to heavy, low-volume construction aggregate. The construction of these hoppers, typically using durable 10-gauge steel, ensures they can withstand abrasive materials. Ultimately, the medium hopper offers the most versatile and efficient solution for the varied demands of the modern street sweeper market, making it the preferred choice for a majority of users.

- Enhanced Productivity: By holding more debris, these sweepers increase the "curb time" spent cleaning and reduce time wasted on dumping runs.

- Urban Agility: They provide significant capacity without sacrificing the maneuverability needed for residential streets, alleys, and congested commercial areas.

- Debris Versatility: The size is a perfect compromise, effectively managing both high-volume seasonal debris and high-density materials from roadwork.

Customize This Report + Validate with an Expert

Access only the sections you need—region-specific, company-level, or by use-case.

Includes a free consultation with a domain expert to help guide your decision.

By Application: Municipalities The Core Demand Driving the Street Sweeper Market

Municipalities with 33.13% market share holds the dominance in the street sweeper market, representing the largest and most consistent source of demand. Their fundamental mandate for public health, safety, and environmental protection makes street cleaning a non-negotiable, essential service. This is reflected in significant budget allocations; annual sweeping programs can range from $45,000 in small towns to over $850,000 in larger cities, with some major urban centers like San Francisco allocating millions in additional funding to enhance cleaning services. These investments are driven by regulatory requirements, as effective sweeping is a key strategy for managing stormwater runoff, capable of reducing phosphorus pollution by over 80%.

The scale of municipal operations is massive. A city can increase its collected debris from 23 tons to over 80 tons per month simply by increasing sweeping frequency, demonstrating the constant need for efficient equipment. With major infrastructure spending, like the $379.3 billion allocated to highways in the U.S., the need to maintain these assets further fuels demand. Whether through direct purchase or by using contractors—who can sometimes offer a lower cost per curb mile ($43.75 vs. $59.08 for in-house)—cities are the primary clients. This steady, large-scale, and regulation-driven demand solidifies the municipality segment as the foundational pillar of the street sweeper market.

- Regulatory Compliance: Sweeping is a critical Best Management Practice (BMP) for municipalities to meet stringent state and federal clean water regulations.

- Major Financial Commitment: Cities dedicate substantial funds to sweeping, with labor alone sometimes accounting for over 70% of the program's budget.

- Proven Environmental Impact: A well-run program can prevent tons of pollutants from entering waterways annually, directly contributing to public and environmental health.

To Understand More About this Research: Request A Free Sample

Regional Analysis

Europe's Unyielding Drive for Regulatory Compliance and Eco-Efficiency

Europe's leadership in the street sweeper market with over 34.88% market share is anchored by its stringent regulatory framework and a deep-seated commitment to environmental quality. The EU Stage V standards are a primary driver, imposing strict limits such as a 0.015 g/kWh cap on particulate matter and a 0.4 g/kWh limit on nitrogen oxides for new machinery. This forces manufacturers to innovate rapidly. This eco-conscious demand in the street sweeper market is visible at the city level, with Madrid deploying over 100 new gas-powered sweepers in 2024 and Paris taking delivery of 55 new electric service vehicles as part of its fleet renewal. The financial incentives are substantial, with Germany's KsNI program offering around 1.6 billion euros in support until 2024 for clean vehicle adoption.

The cost of non-compliance further fuels the transition, as London’s Ultra Low Emission Zone levies a £100 daily charge on non-compliant heavy vehicles. In response, manufacturers are designing highly efficient machines. The Dulevo D.zero2 electric sweeper, for example, guarantees a full 8 hours of operational autonomy. Similarly, the Boschung Urban-Sweeper S2.0 is engineered with a 200-liter water tank for dust suppression and a 2-cubic-meter hopper, balancing performance with resource conservation. Looking ahead, Nilfisk's planned launch of its CS7500 Combination Sweeper-Scrubber in March 2025 shows a continued push towards advanced, multi-functional equipment designed to meet Europe's exacting standards.

North America's Focus on High-Performance Electrification and Fleet Modernization

The North American street sweeper market is characterized by a demand for powerful, high-performance equipment, with a rapidly growing emphasis on electrification and fleet modernization. This is driven by both state-level incentives and municipal-level testing. California’s HVIP program, for example, offers a significant $240,000 base voucher for a Class 7 electric chassis suitable for sweepers. This has spurred the development of robust machines like the electric Elgin Broom Bear, which boasts a 400 kWh battery capacity, and Global Environmental's M4EV, which can operate for up to 11 hours. A 2024 pilot program in Calgary validated this technology, showing an impressive 85% uptime for its electric sweeper.

Municipalities are actively upgrading their fleets, with the City of Toronto budgeting for 27 new street sweepers in its 2024 budget and the Port of Los Angeles deploying 2 new electric sweepers. Manufacturers in the street sweeper market are responding with next-generation technology; Schwarze Industries' new 2025 models are built on an advanced 48-volt architecture. Even water consumption is a key metric, with models like TYMCO's 500x engineered to use less than 15 gallons of water per shift. Federal support, like the EPA's $965 million Clean Heavy-Duty Vehicles Grant Program in 2024, provides the financial backbone for these significant technological upgrades across the continent.

Asia Pacific's Rapid Adoption of Autonomous and Smart Cleaning Technologies

The Asia Pacific region is defining its growth leadership in the street sweeper market through an aggressive adoption of autonomous technology and large-scale fleet electrification, driven by smart city initiatives and national cleanliness campaigns. Singapore is a key hub for innovation, with its National Environment Agency mandating that all public roads are swept at least once per week. The nation became a proving ground in June 2024 for WeRide's Robosweepers, with each autonomous unit capable of reducing CO2 emissions by nearly 10,000 kilograms monthly. This push for automation is also seen in Japan, where the city of Fukuoka began testing AI in 2024 to optimize routes for its fleet of 50 sweepers.

The technological leap is happening at a massive scale across the regional street sweeper market. The Chinese city of Shenzhen already operates a fleet of over 300 all-electric street sweepers. The ambition is clear across the region, with the South Korean government announcing a 2024 plan to have over 1,000 hydrogen-powered cleaning vehicles on its roads by 2030. In Australia, the city of Sydney approved the purchase of 4 new electric compact sweepers in 2024. This transition is supported by national programs like India's Swachh Bharat Mission 2.0, which has a five-year allocation of over 141,000 crore INR (approx. $17 Billion) for modernizing waste management. Manufacturers are meeting this demand with powerful equipment like BYD's T8F electric sweeper, which features a large 7-cubic-meter dustbin capacity.

Top Ten Strategic Deals Reshaping the Global Street Sweeper Market

- Alamo Group acquired Royal Truck & Equipment in October 2023. The acquisition strengthens Alamo’s entry into the highway safety equipment market with truck-mounted attenuators and specialty trucks.

- WeRide received a strategic investment, but the public details associate CATL's partnership more with another company Autoflight. WeRide’s autonomous vehicle deployment, including Robosweeper operations in Singapore, is accurate as of mid-2024.

- The U.S. Environmental Protection Agency announced nearly $1 billion in Clean Heavy-Duty Vehicle Grants in April 2024 to support zero-emission Class 6 and 7 vehicles, including many electric street sweepers.

- Trombia Technologies secured funding in 2024 from a green-tech fund to scale production of its fully autonomous, electric street sweeper for markets in Europe and North America.

- Volvo Group Venture Capital participated in an $80 million funding round for Waabi, an AI-driven autonomous trucking startup, signaling OEM commitment to heavy vehicle automation impacting autonomous sweepers.

- Germany’s KsNI program supports climate-friendly commercial vehicle procurement with a budget around €1.6 billion until 2024, funding electric and hydrogen specialty vehicles including street sweepers for municipal use in the street sweeper market.

- Hyundai Motor Group invested $50 million in semiconductor startup Tenstorrent in 2023, developing advanced AI chips expected to power next-gen autonomous and smart fleet vehicles, including sweepers.

- The California Energy Commission approved a $690 million clean transportation investment plan in February 2024 to accelerate zero-emission vehicle adoption, supporting electric street sweepers among other medium- and heavy-duty vehicles.

- New Jersey’s Rev-Up Your Fleet program allocated $19 million in March 2024 for electric school buses, exemplifying state government investment trends toward electrifying public fleet vehicles including street sweepers.

- Autocar partnered with Rocsys in 2024 to develop autonomous EV charging infrastructure, enabling more efficient deployment of electric vehicles, including vocational trucks and street sweepers.

Top Companies in the Street Sweeper Market

- Alfred Karcher SE & Co. KG

- Tennant Company

- Nilfisk Group

- TYMCO, Inc.

- Bucher Industries AG

- Alamo Group, Inc

- Hako GmbH

- Elgin Sweeper Co

- FAUN Group

- Other Prominent Players

Market Segmentation Overview

By Type

- Mechanical Broom Sweeper

- Regenerative Air Sweeper

- Vacuum Sweepers

By Power Source

- Electric-Powered Sweepers

- Diesel Powered Sweepers

- Hybrid-Powered Sweepers

- Gas-Powered Sweepers

- Hydrogen Fuel Cell Powered Sweepers

By Capacity

- Small Hopper Capacity

- Medium Hopper Capacity

- Large Hopper Capacity

By Mode of Operation

- Manual

- Automatic

- Semi-Automatic

By Application

- Municipality

- Airports & Seaports

- Industrial

- Road And Highways

- Commercial Complexes

By Distribution Channel

- Direct Sales

- Indirect Sales

By Region

- North America

- The U.S.

- Canada

- Mexico

- Europe

- Western Europe

- The UK

- Germany

- France

- Italy

- Spain

- Rest of Western Europe

- Eastern Europe

- Poland

- Russia

- Rest of Eastern Europe

- Western Europe

- Asia Pacific

- China

- India

- Japan

- Australia & New Zealand

- South Korea

- ASEAN

- Rest of Asia Pacific

- Middle East & Africa

- Saudi Arabia

- South Africa

- UAE

- Rest of MEA

- South America

- Argentina

- Brazil

- Rest of South America

LOOKING FOR COMPREHENSIVE MARKET KNOWLEDGE? ENGAGE OUR EXPERT SPECIALISTS.

SPEAK TO AN ANALYST

.svg)

Features | Type of License | ||||

Data Book | Single User |   Multi User | Corporate | ||

| e-Access | ✓ | ✓ | ✓ | ✓ | |

User Sharing | 1 User Only | 1 User Only | Up to 7 Users | Unlimited User Access | |

⨉ | ⨉ | ⨉ | ✓ | ||

Free Customization | No Free Customization | Up To 30 hrs work | Up To 60 hrs work | Up To 80 hrs work | |

Deliverable |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analyst Support | 2-Months Analyst Support | 4-Months Analyst Support | 7-Months Analyst Support | One Year Analyst Support | |

Free Report update in next update cycle | ⨉ | ⨉ | ⨉ | ✓ | |

Free Industry Update (Within 180 days) | ⨉ | ⨉ | ⨉ | ✓ | |

Benefit | Up to 10% off on Post Purchase | Up to 20% off on Post Purchase | Up to 30% off on Post Purchase | Up to 40% off on Post Purchase | |