市场概况

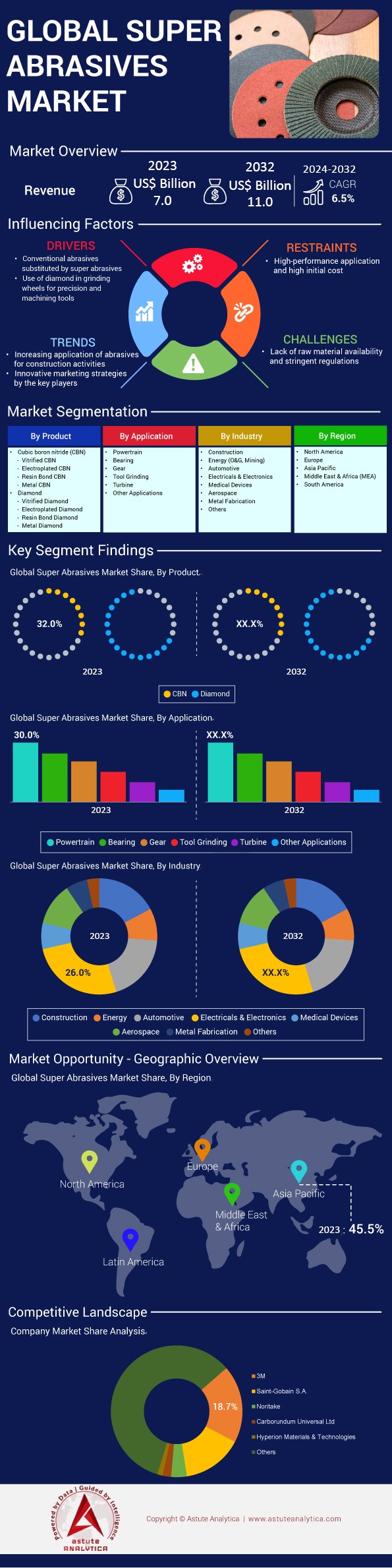

全球超硬磨料市场预计将从 2024 年的 70 亿美元增长到 2032 年的 110 亿美元,在 2024 年至 2032 年的预测期内,预计复合年增长率为 6.5%。.

超硬磨料市场正经历强劲增长,这主要得益于制造技术的进步和各行业需求的不断增长。超硬磨料,例如合成金刚石和立方氮化硼(CBN),对于传统磨料无法满足的精密研磨、切割和抛光应用至关重要。其中,中国已成为领先的生产国,生产了全球约90%的合成金刚石,这些金刚石是切削刀具和磨料应用的关键材料。.

超硬磨料需求的激增主要源于对高精度工具和零部件的需求。汽车行业每年生产超过9000万辆汽车,在超硬磨料市场中,该行业在发动机零件和电动汽车零部件的制造过程中大量使用超硬磨料。全球价值超过8380亿美元的航空航天业也依赖这些材料来生产涡轮叶片和其他对精度和耐久性要求极高的关键部件。此外,全球收入超过2万亿美元的电子行业在半导体和其他精密零件的制造中也使用超硬磨料。价值超过4500亿美元的医疗器械市场同样推动了超硬磨料的需求,该行业使用超硬磨料来制造精密仪器和植入物。.

超硬磨料市场的主要终端用户涵盖汽车、航空航天、电子、医疗器械和建筑等行业。当前的需求趋势正引领该行业走向创新发展,例如纳米金刚石涂层和先进立方氮化硼(CBN)材料的研发,以满足精密工程不断变化的需求。预计到2025年,全球对智能制造技术的投资将达到4000亿美元,超硬磨料行业的未来前景乐观。持续的技术进步和不断扩展的应用有望推动市场增长,巩固超硬磨料在高精度工业流程中的关键作用。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:先进制造业对精密工具日益增长的需求

航空航天、汽车和电子等行业产品日益复杂,对精密刀具的需求也随之增长,其中超硬磨料市场发挥着关键作用。先进的制造工艺需要能够承受高应力和高温,同时保持严格公差的材料。与传统磨料相比,超硬磨料具有更高的硬度和热稳定性,能够满足这些需求。例如,航空航天业对燃油效率高的发动机的追求,促使人们使用耐热高温合金,而加工这些合金就需要使用超硬磨料刀具。劳斯莱斯和通用电气航空等公司报告的发动机销售额达数十亿美元,凸显了市场需求的规模。.

在2020年之前,汽车行业年产量超过9000万辆,超硬磨料市场在加工发动机部件、变速器和电动汽车零部件等先进材料方面至关重要。电动汽车的兴起(2019年销量超过200万辆)进一步提升了电池和电机部件制造对超硬磨料的需求。电子行业每年生产数十亿台设备,需要超硬磨料来精确制造半导体和微芯片,而这些元件对于智能手机、电脑和其他数字设备至关重要。全球电子行业的收入超过2万亿美元,凸显了对超硬磨料的巨大需求。此外,向工业4.0和智能制造的转型进一步放大了这一需求。精密工具使制造商能够高效地生产高质量产品,减少浪费并提高盈利能力。预计到2025年,对智能制造技术的投资将达到4000亿美元,这凸显了生产过程中对精度和效率的重视。对精密工具日益增长的需求将继续推动超硬磨料市场的发展。.

趋势:医疗器械制造中超硬磨料的应用日益增多

由于超硬磨料能够以极高的精度和表面光洁度生产医疗器械和植入物,因此医疗器械行业对其应用日益广泛。全球医疗器械市场规模超过4500亿美元,在人口老龄化和医疗技术进步的推动下实现了显著增长。超硬磨料能够帮助制造商满足严格的监管标准,并提升医疗器械的性能。.

医疗技术的进步,例如价值55亿美元的机器人手术系统,进一步提升了超精密磨料市场对高精度零部件的需求。骨科植入物(市场规模超过470亿美元)、牙科器械和心血管器械的生产通常涉及钛合金和不锈钢合金等材料。这些硬质材料需要超精密磨料进行高效加工,以确保产品符合必要的健康和安全标准。此外,微创手术的日益普及(预计将超过2000万例)也推动了对精密手术器械的需求。同时,对患者疗效的重视以及对更耐用医疗器械的需求也促进了这一趋势。超精密磨料有助于这些器械的高效制造,确保其符合必要的质量标准。这种日益增长的应用需求是影响超精密磨料市场的重要趋势。.

挑战:高昂的生产成本限制了超硬磨料在全行业的普及程度。

截至2023年,超硬磨料市场的高昂生产成本对其广泛应用构成重大挑战。超硬磨料的生产涉及高压高温合成等复杂工艺,需要大量的能源和专用设备。超硬磨料生产设备的成本可能高达数十万美元,对制造商而言是一笔巨大的投资。.

在利润微薄的行业,例如小型制造业或发展中经济体,成本壁垒会阻碍企业投资超硬磨料工具。中小企业在全球超硬磨料市场中占比超过90%,它们可能发现初始投资难以承受。此外,有效利用超硬磨料所需的先进设备需要大量的资本投入和熟练的操作人员。2020年,全球制造业熟练工人短缺约1000万人,这进一步加剧了这一挑战。能源成本也是生产成本的重要组成部分,全球能源价格的波动会影响制造成本。例如,美国工业用电的平均价格约为每千瓦时7美分,但在其他地区则更高。这些因素共同限制了超硬磨料在各行业的普及和应用,尤其是在成本敏感度较高的行业。.

细分市场分析

副产品

钻石凭借其无与伦比的硬度和导热性,在超硬磨料市场占据主导地位,市场份额超过68.4%。这些特性使其成为汽车、航空航天、电子和建筑等各行业切割、研磨和抛光应用的理想材料。钻石能够有效加工从金属到陶瓷和复合材料等多种材料,这促成了其广泛的应用和市场主导地位。全球工业钻石(主要为合成钻石)产量巨大,据估计年产量达数十亿克拉。中国是合成钻石的主要生产国和出口国,占全球供应量的绝大部分。Element Six(戴比尔斯集团旗下子公司)和ILJIN Diamond等公司是超硬磨料合成钻石生产领域的关键企业。天然工业钻石的产量则小得多,俄罗斯和刚果民主共和国等国通过采矿活动为超硬磨料市场贡献了部分供应。.

多种因素推动了金刚石相对于其他超硬磨料(例如立方氮化硼 (CBN))的更高需求。其中,金刚石卓越的硬度(莫氏硬度为 10)使其能够高精度地切割或成型几乎任何材料。此外,合成金刚石生产技术的进步降低了成本,使金刚石磨料更容易被各行各业所采用。最终,金刚石工具具有卓越的耐用性和效率,从而延长了工具寿命并降低了运营成本。这种无与伦比的性能和成本效益相结合,确保了金刚石始终是超硬磨料市场的首选。.

按行业

在快速的技术进步和对制造精度的高需求推动下,电子电气行业目前引领着超精密磨料市场。2023年,由于全球半导体器件产量创历史新高,超过1万亿片,晶圆切割和芯片制造对超精密磨料的需求激增,该行业占据了超过26.1%的市场份额。此外,电子产品小型化的发展也增加了对更精细、更高精度磨料的需求。该行业还受益于强大的供应链,全球有超过2000家制造商专注于电子行业超精密磨料的生产,确保了产品的持续创新和供应。.

电子行业占据主导地位的一个重要因素是消费电子产品的兴起,尤其是智能手机和平板电脑。2023年,全球智能手机出货量超过14亿部,每部手机都需要精密的组件,而这些组件的制造需要超强磨料。此外,5G网络的全球扩张刺激了基础设施和设备的投资,仅今年一年,5G设备的出货量就超过2亿台,进一步增加了电子行业对精密工具的需求。而且,向更环保技术的转型,例如电动汽车和可再生能源解决方案,正在推动对先进电子元件的需求,进而推动超强磨料市场的发展。除此之外,电子行业对创新和质量保证的投入也发挥着至关重要的作用。该行业在研发方面投入巨资,领先企业每年投入高达200亿美元用于开发下一代设备。由于制造商寻求生产高性能、高可靠性的产品,这种投资刺激了对超强磨料的需求。此外,电子行业对可持续性和效率的重视,促使其使用耐用且精密的超硬磨料,从而优化生产流程并减少浪费。因此,电子行业在超硬磨料市场的领先地位,源于其蓬勃发展、技术需求不断增长以及战略性投资。.

通过申请

动力总成领域在超硬磨料市场占据主导地位,这主要归功于这些材料在制造现代发动机和变速器所需的高精度零部件方面发挥的关键作用。2023年,该领域市场份额超过30.1%。工业金刚石和立方氮化硼(CBN)等超硬磨料对于需要极高硬度和热稳定性的研磨和精加工工艺至关重要。2023年,全球汽车产量超过8500万辆,其中相当一部分配备了需要精密加工的复杂动力总成。预计到2023年底,电动汽车(EV)产量将达到1400万辆,这一增长将进一步凸显动力总成零部件制造对超硬磨料的需求。.

超硬磨料在动力总成应用中不可或缺的关键因素之一是发动机部件(如曲轴、凸轮轴和齿轮轴)对公差和表面光洁度的严格要求。例如,高性能发动机的生产需要表面光洁度达到0.2微米,而这只有使用超硬磨料才能实现。此外,动力总成部件中先进高强度钢(AHSS)的广泛应用(预计2023年用量将超过7000万吨)也使得超硬磨料的使用成为必然,因为超硬磨料能够高效加工硬质材料,且刀具磨损极小。技术进步也推动了动力总成领域超硬磨料市场的发展。工业4.0和自动化技术在制造工厂的融合应用,使得配备超硬磨料砂轮的高精度磨床的使用率显著提高。报告显示,到2023年,超过60%的汽车制造商将在其生产线中引入某种形式的自动化。此外,政府对排放标准的监管促使制造商生产更高效的发动机,从而增加了对超硬磨料的需求,以实现必要的精度和表面光洁度。这些因素的综合作用巩固了动力总成领域在市场上的领先地位,占据了整个行业价值的相当大一部分,该行业价值在2023年超过了50亿美元。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区是全球最大的超硬磨料市场,占据45%的市场份额,这主要得益于该地区快速的工业化进程和蓬勃发展的制造业。中国、印度、日本和韩国等国家是这一市场主导地位的主要贡献者。中国的作用尤为显著;作为世界最大的制造业中心之一,中国在汽车、航空航天、电子和建筑等行业对超硬磨料的需求巨大。中国对基础设施项目的巨额投资已促成200多家大型超硬磨料生产企业的建立。中国超硬磨料的出口市场价值近40亿美元,年出口量超过50万吨。印度和越南等新兴经济体也推动了亚太地区的市场主导地位,仅印度在过去五年就新建了150家生产工厂。随着经济的持续增长和技术的进步,亚太市场有望实现持续增长,预计到 2025 年底,超硬磨料的产能将达到 200 万吨。.

北美凭借其先进的工业基础和技术创新,在全球超硬磨料市场占据第二大份额。美国和加拿大拥有成熟的汽车、航空航天和电子产业,这些产业对高质量的超硬磨料有着极高的要求,以满足精密制造工艺的需求。该地区已建立了120个专注于超硬磨料技术的先进研究机构。此外,美国每年出口价值12亿美元的超硬磨料,为其市场份额做出了显著贡献。该地区对可持续和节能制造实践的重视,推动了超硬磨料的应用,从而提高了生产效率和产品质量。强大的工业基础支撑着北美在全球超硬磨料市场的重要份额,预计未来几年将保持稳步增长。.

全球超硬磨料市场领先企业

- 3M

- 超强磨料

- 朝日钻石产业株式会社

- 卡博伦达姆环球有限公司

- 戴米特股份公司

- Element Six (UK) Limited

- 芬茨勒、施罗克和金梅尔有限公司

- 河南黄河旋风有限公司.

- 胡斯华纳有限公司

- Hyperion材料与技术

- 伊尔金钻石有限公司

- 纪武

- 圣戈班集团.

- 昭和电工株式会社.

- 超级磨料公司.

- 郑州ZZDM超硬磨料有限公司.

- 其他杰出球员

市场细分概述:

按产品分类:

- 立方氮化硼(CBN)

- 玻璃化CBN

- 电镀立方氮化硼

- 树脂粘合剂 CBN

- 金属 CBN

- 钻石

- 玻璃化钻石

- 电镀金刚石

- 树脂结合金刚石

- 金属钻石

按申请方式:

- 动力系统

- 轴承

- 齿轮

- 工具磨削

- 涡轮

- 其他应用

按行业划分:

- 建造

- 能源(石油天然气、采矿)

- 汽车

- 电气与电子

- 医疗器械

- 航天

- 金属加工

- 其他的

按地区划分:

- 北美

- 我们.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 西班牙

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 日本

- 印度

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2023年市场规模价值 | 70亿美元 |

| 预计2032年收入 | 110亿美元 |

| 历史数据 | 2019-2022 |

| 基准年 | 2023 |

| 预测期 | 2024-2032 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 6.5% |

| 涵盖的领域 | 按产品、按应用、按行业、按地区 |

| 主要公司 | 3M、Action SuperAbrasive、旭硝子工业株式会社、Carborundum Universal Ltd、Diametal AG、Element Six (UK) Limited、Finzler, Schrock & Kimmel GmbH、河南黄河旋风有限公司、Husqvarna AB、Hyperion Materials & Technologies、ILJIN DIAMOND CO., LTD、Noritake、Saint-Gobain SA、昭和电工株式会社、Super Abrasives Inc.、郑州中正磨机超硬磨料有限公司、其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |