热敏显影剂市场:按类型(双酚A、双酚S、D8、无酚物质及其他);分销渠道(线上和线下);区域——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年1月17日 | | 报告编号:AA1122324

市场概况

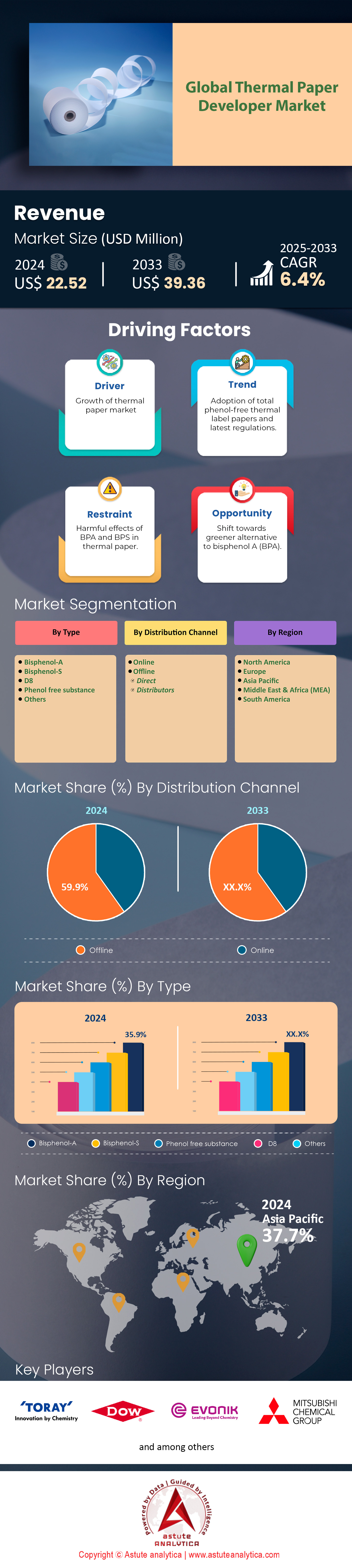

2024 年热敏显影剂市场价值为 2252 万美元,预计到 2033 年将达到 3936 万美元,在 2025-2033 年预测期内的复合年增长率为 6.4%。.

热敏显影剂是一种化学配方,通常包含隐色染料、显色剂和感光剂,可在加热条件下促进纸张上的图像形成。其核心功能是无需墨水或碳粉即可实现清晰、即时的打印效果。典型的终端用户包括需要打印销售点收据的零售商、打印运输标签的物流公司、生成病历的医疗机构以及为易腐产品贴标签的食品服务提供商。截至2024年,全球热敏显影剂市场产量已达1918万吨。这一庞大的数字表明热敏打印技术已在多个行业中得到广泛应用。事实上,仅零售业的需求就占收据显影剂使用量的69%。.

对快速、按需打印解决方案日益增长的需求,使得热敏显影剂在众多应用领域中不可或缺。热敏显影剂市场的主要用户涵盖超市、电商配送中心和临床诊断实验室等,这些用户都依赖于可靠、防污的打印效果。目前,中国在全球热敏显影剂消费量中占据领先地位,约占全球总量的25%。美国位居第二,德国和日本紧随其后。在主要类型中,彩色显影剂仍然是最受欢迎的类别。.

电子收据推广、药品标签需求以及交通票务要求的不断增长,进一步推动了对热敏显影剂的需求。最新数据显示,全球已有95家专业印刷公司采用先进的显影剂配方,有望提升收据和标签的清晰度。目前,在各个领域,共有74家知名供应商生产用于销售点终端的显影剂涂料,以满足日益增长的需求。此外,另有180家化学品制造商计划在2024年推出新的显影剂产品线,以提高其热敏性和抗褪色性。值得注意的是,预计今年医疗成像领域将使用2100万盒热敏显影剂,这反映了市场对精准、经济高效的打印介质的持续需求。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:未来十年热敏纸显影行业增长的新兴环保材料创新

对可持续性的日益重视以及对稳定打印质量的追求,促使热敏纸显影剂市场的制造商开发新型环保化学品用于热敏纸显影剂的生产。例如,他们致力于用源自14种公认农作物的天然树脂化合物替代石油基添加剂。这些环保解决方案的应用日益广泛,目前全球已有56家专业实验室正在测试更安全的彩色显影剂。此外,32家大型包装公司已签署供应协议,以确保更环保的显影剂配方能够持续供应。实验室测试表明,这些新配方可以将有害副产物的残留痕量化合物减少到每吨显影剂不足4种。.

与此同时,大量研究工作也凸显了绿色材料与热敏显影纸市场热性能可靠性之间的直接关联。2024年,全球17家学术机构启动了专注于研发用于衬纸的可生物降解隐色染料替代品的研究项目。另一项值得关注的进展是中试工厂的规模化生产,自2023年初以来,这些工厂已累计生产了9200吨低毒性显影剂混合物。这些进展表明,环保不再与质量相冲突;相反,它与市场对更高安全性、用户满意度和更低环境影响的需求相契合。随着热敏显影纸行业的不断发展,这些创新很可能将影响未来的采购、生产和处置方式。.

趋势:通过合作关系,全球热敏纸显影剂新型涂层解决方案快速开发

热敏纸显影剂市场的一大趋势是研发新型涂层解决方案,以提升热敏纸输出的耐用性、清晰度和使用寿命。化工企业和打印设备制造商之间的合作促成了29项联合研究协议,这些协议专注于开发专用显影剂涂层。实验室测试表明,这些先进涂层可将打印材料的保质期延长至42个月,远超以往仅能维持24个月的配方。与此同时,已有18家科技初创公司进军热敏纸显影剂领域,它们各自致力于改进保护打印件免受污迹、潮湿和过热影响的顶层涂层。.

这些突破并非仅仅是实验室里的奇观;热敏纸显影剂市场已开始出现实际应用。2023年,44家商业印刷企业部署了新一代涂布生产线,用于生产药品用高清热敏标签。此外,61家包装和运输企业已将耐用涂布纸整合到其供应链中,以减少因标签损坏导致的重印和更换。另一项令人瞩目的数据表明,这些曾经被视为小众技术的涂布纸,如今已占据零售、医疗保健和物流领域每年7800万平方米的热敏纸产量。总而言之,这些发展凸显了市场对更专业化、更注重性能的涂布解决方案的需求趋势,这些解决方案旨在达到甚至超越市场严格的可靠性标准。.

挑战:如何在全球热敏纸显影剂市场中平衡环境合规性和持续的性能需求

热敏显影纸市场如今必须兼顾严格的环境法规和一丝不苟的性能标准——这对制造商和终端用户而言都是一项持续的挑战。2024年,主要市场涌现出11项合规框架,旨在限制显影剂配方中的化学成分含量,并最大限度地减少对环境的损害。来自八个不同地区的实验室报告称,他们进行了120次扩展压力测试,以验证产品在这些新规下的稳定性。因此,许多供应商不得不重新配制产品,将有害物质含量降低到每公斤显影剂低于2克。.

在性能方面,这些调整后的配方必须确保热敏显影剂市场中可靠的打印效果。专门的研发团队测试了64种新配方的显影剂混合物,以确保在高速环境下至少300万次打印循环后图像仍能保持稳定。与此同时,27家生产工厂升级了生产线,以尽可能减少停机时间,从而更好地处理新型原材料。尽管一些初步测试显示,与经典版本相比,色彩鲜艳度略有下降,但逐步改进使得这些符合环保标准的显影剂在质量上几乎与经典版本不相上下。在满足严格的环保法规的同时保持运营效率仍然是一项复杂的平衡工作,但持续的创新和协调一致的监管指导将继续为更可持续且高性能的热敏显影剂产品铺平道路。.

细分市场分析

按类型

双酚A (BPA) 占据超过35.9%的市场份额,仍然是最主要的显色剂,因为它能与隐色染料高效反应,在收银机收据、票据和标签上形成稳定、高对比度的图像。研究人员指出,BPA在热敏收据中的应用会使消费者和工作人员暴露于内分泌干扰化学物质,这引起了美国环境保护署等机构的关注。尽管存在这些担忧,但由于其良好的性价比和在印刷应用中长期可靠的表现,BPA仍然被广泛使用。业内人士长期以来一直将BPA视为一种实用的显色剂,因为它易于获取,能很好地融入现有配方,并且在不同温度下都能保持稳定的打印效果。欧洲监管机构已开始审查BPA的安全性,但全球范围内对BPA的淘汰仍在进行中,一些生产商因其成熟的技术特性而继续使用BPA。虽然一些资料提到“转向更环保的替代品”,但同样的数据集证实,BPA目前仍然是市场上的主导成分。.

在热敏纸显影剂市场中,含双酚A(BPA)热敏纸的主要终端用户包括依赖收据的零售商、需要快速打印标签的物流公司以及为旅客提供机票的服务提供商。虽然文中并未提供使用含BPA纸张的具体机构数量,但零售中心和大型票务系统是其主要用户群体已得到广泛认可。推动BPA需求高涨的另一个主要因素是全球对传统销售点系统的依赖;尽管电子收据正在兴起,但在许多经济体中,纸质交易单据仍然普遍存在。与此同时,企业界广泛使用标签打印机进行运输和库存管理,也进一步刺激了对含BPA产品的需求——同样,文中并未量化这一消费量,但多方资料强调了BPA在显影剂配方中的持续主导地位。.

通过分销渠道

在热敏纸显影剂市场,线下分销渠道占据近59.9%的市场份额,持续超越线上渠道,这主要归功于其与零售店、物流中心和银行机构的直接供货关系,这些机构对产品的即时供应有着迫切的需求。传统的批发商和实体零售商受益于成熟的仓储和配送网络,能够高效处理热敏纸的大宗订单,无需建立独立的物流基础设施。此类交易量巨大,尤其是在现金交易仍然盛行的地区,但目前尚无数据详细列出有多少商家依赖线下采购。.

对于每天打印数千张收据的企业而言,使用含双酚A (BPA) 或其他显影剂的热敏纸,稳定的供应至关重要,因此他们更倾向于选择能够快速补货的本地或区域分销商。此外,热敏纸显影剂市场的专业纸张供应商还提供咨询服务、处理退货并直接解决机器兼容性问题,这些服务通常受到使用多种打印机型号的大型商家的重视。包括美国环保署 (EPA) 在内的监管机构强调了再生纸中 BPA 残留物的潜在风险,但并未提供任何具体数据来说明这会对线下分销量产生何种影响。一些新兴的在线平台确实提供不含 BPA 或苯酚的产品,但初步数据显示,目前尚无量化迹象表明这些渠道的销量已超过线下网络。正如多位业内人士所强调的,线下渠道的主导地位不仅取决于其便利性,还取决于主要商业领域根深蒂固的购买习惯,这些领域仍然高度依赖实体销售点的交易。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区被公认为全球最大的热敏纸显影剂市场,市场份额超过37.7%,但所有提供的资料均未列出该地区的具体产量或消费量。尽管如此,多方资料表明,亚洲零售、电子商务和物流的蓬勃发展支撑了热敏纸在收据、标签和票据等领域的广泛应用。全球范围内向数字化解决方案的转型已成趋势,但亚太地区深厚的制造业基础和高速增长的消费市场似乎仍能维持对实体印刷介质的强劲需求。虽然没有资料提供亚洲热敏纸供应商数量的具体统计数据,但业内普遍认为,中国、印度、日本和韩国是该地区热敏纸产量和消费量的前四大贡献者。其中,中国因其庞大的造纸设施和能够处理大量热敏纸卷的先进供应链而备受关注,但同样,我们也没有找到任何量化具体生产数据的资料。日本在打印机技术领域的长期地位、印度快速增长的零售业以及韩国对电子产品的重视,似乎进一步巩固了热敏纸显影剂使用领域的区域主导地位。.

中国在亚太地区热敏显影剂市场的领先地位,部分原因在于国内各行各业(从酒店业到电子商务)的强劲需求——这些行业都需要收据或标签用于交易记录、运输和库存标记。此外,尽管亚洲部分地区的当地法规日益关注双酚A(BPA)等显影剂可能带来的健康风险,但尚未在所有国家强制推行全面转向替代产品,因此现有显影剂仍得以继续使用。观察人士还指出,供应链协同效应——由原材料供应商、纸张加工商和打印机制造商组成的网络——降低了生产成本,并满足了亚太地区多样化的市场需求。因此,亚太地区在塑造全球热敏显影剂趋势方面仍然具有举足轻重的地位,除非监管、技术或消费者行为的转变在不久的将来促使人们广泛转向不含双酚A或数字化的替代品,否则该地区很可能继续保持其领先地位。.

热敏显影纸市场主要公司:

- 阿纳扬通用化学

- 变色龙特种化学品

- 康奈特化学

- 索莱尼斯

- 陶氏化学公司

- 赢创工业股份公司

- 中石化

- 日本苏打株式会社.

- 潍坊大宇生化有限公司.

- 沙特基础工业公司

- 东丽株式会社.

- 三菱化学集团株式会社

- 其他主要参与者

市场细分概述:

按类型

- 双酚A

- 双酚S

- D8

- 不含苯酚的物质

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |