第三方物流市场:按运输方式(铁路、公路、水路及其他);服务类型(专用合同运输 (DCC)、国内运输管理、国际运输管理及其他);最终用户(科技、汽车、零售、元件及其他);以及地区划分——2025-2033 年行业动态、市场规模及机遇预测

- 最后更新日期:2025年5月2日 | | 报告编号:AA0222152

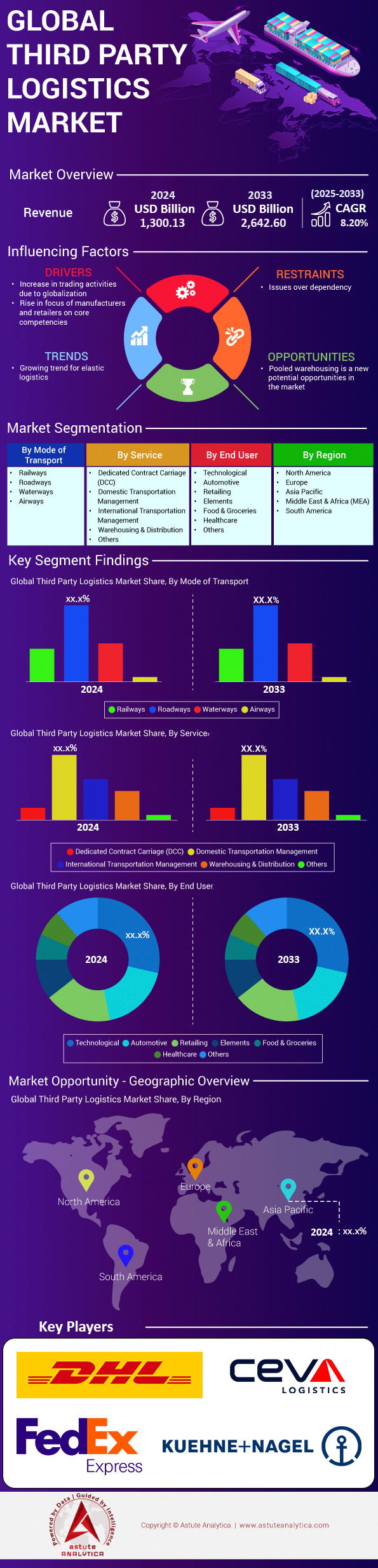

市场概况

2024年第三方物流市场价值为13001.3亿美元,预计到2033年将达到26426亿美元,在2025-2033年预测期内的复合年增长率为8.20%。.

2024年,第三方物流市场将迎来强劲增长,这主要得益于电子商务需求的不断攀升以及对灵活、高性价比供应链解决方案的需求。目前,超过70%的财富500强企业已将物流外包,企业在利用第三方物流供应商提供末端配送、仓储和报关等专业服务的同时,也越来越重视自身的核心竞争力。快速的城市化进程和消费者对当日送达服务日益增长的期望,进一步加剧了企业对第三方物流的依赖,尤其是在亚太地区等地区,该地区2024年初的电子商务渗透率同比增长了18%。此外,地缘政治动荡,例如红海航运持续受阻以及巴拿马运河因干旱导致的通行能力受限,也凸显了对灵活物流网络的需求。为了提高效率,供应商正在部署人工智能驱动的路线优化、用于实时货运透明度的区块链技术以及自主仓库机器人等先进技术。例如,DHL 在 2024 年整合了人工智能驱动的预测分析技术,使其欧洲业务的交付延误减少了 22%;而马士基采用风力辅助推进系统,凸显了在排放法规日益严格的背景下,该行业正在向可持续物流转型。.

美国、中国、德国和印度主导着第三方物流市场,合计占全球市场的60%。在美国,亚马逊等零售巨头依赖XPO物流等合作伙伴来应对旺季的规模化需求;而中国跨境电商的蓬勃发展则推动了顺丰速运等公司的需求增长。德国汽车行业,包括宝马和梅赛德斯-奔驰,在电动汽车产能扩张的背景下,依赖德迅(Kuehne + Nagel)提供即时零部件物流服务。印度的第三方物流增长得益于商品及服务税(GST)改革以及药品冷链需求每年25%的增长,凸显了其作为关键市场的崛起。DHL、DSV和CH Robinson等领先供应商正在拓展其数字化布局,其中DSV于2024年收购的云物流平台将提升客户的端到端可视性。与此同时,医疗保健领域的新兴应用——例如辉瑞与UPS合作进行mRNA疫苗配送——以及电动汽车电池物流正在催生新的细分市场需求。海运对全球贸易仍然至关重要,承担着 80% 的货物运输,但铁路和公路网络在增强区域韧性方面正变得越来越重要,尤其是在欧盟大力推进近岸外包以降低供应链风险的情况下。.

展望未来,第三方物流市场正朝着高度自动化和可持续发展的方向转型,预计到2024年上半年,45%的供应商将投资电动汽车车队。循环供应链的兴起,强调退货管理和回收利用,正在重塑零售物流,例如Zalando与Geodis合作,将退货处理成本降低了30%。此外,仓库模拟数字孪生技术和5G物联网传感器的进步,正在最大限度地减少运营停机时间。受生物制品和高端易腐品的推动,预计到2026年,冷链物流的需求将以每年15%的速度增长。由于劳动力短缺持续存在,协作机器人(cobot)正被广泛采用,联邦快递报告称,其亚洲枢纽的生产力提高了40%。在这些趋势的影响下,市场正从交易型合作关系向集成化的、技术驱动的生态系统转型,将第三方物流供应商定位为全球贸易韧性和创新的战略推动者。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:电子商务的爆炸式增长需要可扩展的最后一公里配送解决方案

受电子商务两位数增长的推动,第三方物流市场正经历着前所未有的“最后一公里”配送量激增。据必能宝(Pitney Bowes)的数据显示,2023年全球包裹吞吐量达到1930亿件,预计2024年还将增长17%,其中86%的新增包裹量将通过第三方物流网络而非自有车队进行运输。仅在美国,假日季期间,UPS、FedEx和区域性第三方物流公司处理的B2C包裹量就同比增长了24%,促使零售商将多余的运力外包给灵活的合作伙伴。东南亚也呈现出类似的增长势头,Shopee在2024年第一季度的外包配送量增长了28%,这主要得益于城市消费者对24小时内送达服务的需求。对于利益相关者而言,其意义显而易见:可扩展、轻资产的最后一公里配送能力正成为购物车转化率的决定因素,71% 的在线买家表示,如果全球主要大都市地区的配送时间超过两天,他们将放弃购买。.

为了应对这一增长,领先的第三方物流公司正在大力投资本地化基础设施和数字化物流平台。DHL电子商务解决方案计划到2024年4月在美国开设500个微型配送中心,将平均最后一公里配送距离从74公里缩短至24公里,并将每件包裹的碳排放量减少34%。总部位于印度的Delhivery部署了人工智能驱动的路线聚类技术,使德里首都区的快递效率提高了18%。菜鸟的自动驾驶配送车目前每天在中国大学校园内完成200万份订单。跨境电商是另一个加速器:42%的欧盟小型商家现在向非欧盟客户销售商品,并依赖第三方物流公司进行清关和关税优化。与Shopify、Magento和TikTok Shop的无缝API集成使商家能够进行价格比较;CH Robinson报告称,自1月份以来,通过API发起的订单量增长了31%。对于制造商和分销商而言,与技术领先的第三方物流公司合作可以降低资本支出,扩大覆盖范围,并确保即使在业务激增的情况下也能保持服务水平。.

趋势:仓储业采用机器人和自动化技术以减少对劳动力的依赖

在第三方物流市场,仓储机器人技术已从试点阶段迈向规模化应用,并将于2024年从根本上重塑成本结构。Interact Analysis报告显示,2023年全球第三方物流企业采购了22万台自主移动机器人(AMR),预计2024年将达到31万台,占AMR总销量的52%。其商业价值显而易见:一台典型的货到人机器人可实现99.8%的拣货准确率,与人工操作相比,可将单件订单履行成本降低35%,这在合同利润率平均为个位数的情况下至关重要。例如,GXO Logistics将其在欧洲各站点的AMR数量增加了40%,使其能够在不扩大仓储面积的情况下,成功接纳三家新的时尚客户。同样,日本大和公司采用了从料箱到人搬运的机器人,将订单周期时间从 45 分钟缩短到 18 分钟,提高了与乐天和亚马逊 Prime 相关的当日送达承诺所需的吞吐量,这些承诺是在该自动化周期中制定的。.

除了硬件之外,第三方物流市场的参与者正在叠加人工智能编排软件,以自主地在人员、机器人和传送带之间分配任务。DHL供应链的“Optipick”平台于2024年3月推出,利用强化学习提前90秒预测拥堵情况,使其马德里超级枢纽的自主移动机器人(AMR)利用率从58%提升至77%。劳动力经济因素也促进了这项技术的普及;尽管美国仓储行业的时薪同比增长了11%,但其空置率仍维持在6.8%;而在欧洲物流中心波兰,新的出行规则出台后,临时劳动力供应量下降了19%。投资者看到了长期的成本节约:Swisslog估计,服务于食品杂货客户的机器人微型配送中心五年内部收益率将超过30%。与此同时,随着机器人在制动过程中回收能量,碳排放核算也在不断改善,从而减少了12%的能源消耗。对于评估 3PL 合作伙伴的制造商和分销商而言,每 10,000 平方米的机器人密度正在成为采购 KPI,这表明在促销高峰期和关键的节假日高峰期,机器人具有更快的扩展潜力。.

挑战:燃料成本波动和运输能力受限

2024年,能源价格的剧烈波动正对第三方物流市场的利润率造成巨大压力。自1月份以来,受中东航运风险的影响,布伦特原油价格在每桶72美元至94美元之间波动,导致欧洲柴油现货价格上涨18%,亚洲至美国西海岸航线的海运燃油附加费平均每标准箱上涨115美元。空运受到的影响更大:航空燃油价格今年迄今已上涨21%,迫使物流集成商在六个月内四次上调燃油价格指数。据运输情报公司(Transport Intelligence)的数据显示,对于运营周期短、资产规模较小的第三方物流公司而言,成本转嫁机制滞后于实时波动,导致其营业利润压缩多达220个基点。依赖即时补货的制造商会感受到承运商重新优先考虑高收益航线带来的连锁反应,造成现货运力短缺,延长交货时间,并迫使制造商在全球关键的新产品发布周期内,将运输方式从海运转向空运,从而造成成本高昂的运输方式转变。.

运力波动加剧了第三方物流市场的燃油问题。由于承运商在2023年第四季度需求疲软后取消了部分航次,集装箱供应量仍比疫情前水平低11%。与此同时,北美卡车运输紧张局面再次加剧,破产导致2024年上半年9000辆卡车退出市场(DAT数据显示)。自2月份以来,干货车现货运价已反弹14%,侵蚀了此前以1月份低点为基准的第三方物流合同。铁路网络也受到干扰:5月份加拿大山火导致780公里干线铁路关闭,迫使粮食和化学品运输转向本已拥堵的高速公路。为了应对不确定性,成熟的第三方物流公司采用套期保值策略和动态路线规划算法,每日重新平衡运输方式组合,但只有38%的供应商拥有车队实时燃油遥测数据,限制了其响应速度。利益相关者在评估合作伙伴时,应审查附加费条款、指数化方法和替代燃料的采用情况——DB Schenker 的 82 辆 LNG 卡车减少了 20% 的柴油使用量——以减轻利润冲击和中断。.

细分市场分析

按运输方式划分:铁路凭借其可量化的经济和绿色优势,保持着全球领先地位

铁路运输凭借其卓越的成本效益,继续引领第三方物流市场,占据超过44.30%的市场份额。国际运输论坛的数据显示,2024年铁路货运量将达到12.9万亿吨公里,比2023年增加5000亿吨公里,成为所有运输方式中占比最大的单一交通方式。一列满载240个标准箱的双层集装箱列车,相当于约280辆长途卡车的运输量,可节省5.8万升柴油,按当前价格计算,每1000公里线路可为运营商节省近4.5万美元。从成本角度来看,美国地面运输委员会的基准数据显示,铁路运输的平均成本仅为每吨公里0.031美元,而公路运输则为每吨公里0.081美元,这一成本差异直接影响着第三方物流的路线规划算法。 2024 年 1 月至 8 月期间,北美一级承运商运输了 860 万个国内多式联运箱,相当于 1.23 万亿吨英里。这些运输均在多年期第三方物流合同的保障下进行,这些合同既保证了价格稳定,又保证了排放透明度——对于面临加州和欧盟范围 3 信息披露要求的托运人来说,这些都是至关重要的指标。.

东西向贸易通道的需求增长势头同样强劲。中欧班列在2024年上半年发车9300列,比2023年同期增加15万标准箱,这主要是因为电子产品和电动汽车电池的运输可以实现18天门到门的运输速度,而海运在同等成本下无法做到这一点。汽车电池物流进一步凸显了铁路的优势:2024年全球锂离子电池组的运输量达到210万吨,其中57%通过铁路运输,因为铁路运输的振动低于原始设备制造商(OEM)安全标准规定的0.3g阈值。这些具体数据解释了为什么铁路在第三方物流市场中占据约44%的总收入,以及为什么从印度的专用货运走廊到澳大利亚的内陆铁路等运力投资项目持续吸引着私募股权资本,他们预期多式联运一体化和碳定价机制的持续利好将带来更多收益。.

按最终用户划分:技术型消费者通过时间紧迫、高价值的货运需求巩固其主导地位

科技品牌占据第三方物流市场26.80%的收入份额,因为它们的产品单价高昂,上市周期却异常紧凑。2024年上半年,全球共计6.2亿部智能手机通过物流运输,平均每部手机的运输里程达9800公里,在零售渠道上架前需经过3.7次转运——如此庞大的运输量依赖于DHL、顺丰速运和飞利浦等物流巨头提供的精准物流控制。仅英伟达一家就在六个月内运送了150万块数据中心GPU,为此租用了由德迅集团(Kuehne + Nagel)牵线的37个专用747F扇区,以满足人工智能服务器的需求。与此同时,台积电在美国的晶圆厂项目也催生了1100吨空运半导体设备,以及900次国内“白手套”式卡车运输服务,每个包装箱都配备了冲击传感器,确保冲击力低于15g,温度记录仪则将温度上限设定为23℃。风险同样巨大:CargoNet 记录了 1 月至 7 月期间发生的 468 起电子产品盗窃未遂事件,损失金额达 1.14 亿美元;所有找回的货物均由获得 TAPA-FSR A 认证的第三方物流公司负责运输,这凸显了科技托运人愿意支付的溢价。.

还有两大因素进一步巩固了该领域的领先地位。首先,逆向物流已成为品牌损益的核心:伟创力在2024年第二季度通过其17个枢纽处理了630万台退货设备,回收了1.4万吨可重复利用的组件,这些组件为企业环境、社会和治理(ESG)评分卡提供了数据支持。其次,单件货物的价值密度正在飙升;如今,一个普通的空运集装箱(ULD)承载着价值28万美元的货物,并搭载了8个活跃的物联网信标,每小时可生成约96个遥测数据点,用于满足《芯片安全与隐私法案》(CHIPS Act)和欧盟网络弹性规则要求的合规性仪表盘。这些确凿的数据,加上该行业对实时可视性和地理围栏技术的依赖,解释了为什么科技货物运输始终占据第三方物流市场中最复杂、利润最高的服务,以及为什么第三方物流公司竞相在新加坡、亚利桑那州和瓜达拉哈拉等地扩展符合GDP和TAPA标准的安全运力。.

国内运输管理通过协调庞大的国家货运网络扩大领先地位

国内运输管理 (DTM) 目前占据第三方物流市场超过 39.40% 的份额,因为它能将复杂的全国配送模式转化为切实的成本节约。仅 CH Robinson 的 Navisphere 平台在 2024 年前七个月就完成了 1010 万次美国货运——平均每个工作日近 4.8 万次招标——从而积累了海量的现货与合同数据,为动态路线规划提供了坚实的基础。食品杂货巨头 Kroger 利用其专属的 Ryder 控制塔,每周在 34 个州调度 1.24 万车次的货物;算法路线优化在 1 月至 7 月期间减少了 680 万公里的空驶里程。在印度,政府支持的 ONDC 在 8 月份每天处理 3.5 万笔消费者交易,催生了 1.4 万次最后一公里货车配送和 1800 次城际干线运输,这些都由 Delhivery 的 Panther TMS 系统协调完成。这些具体的业务量数据说明了托运人为何选择外包;一份 DTM 合同可以节省 12% 的干线运输支出,同时确保符合快速变化的地区法规,例如加利福尼亚州的先进清洁车队规则。.

供应链韧性和技术赋能进一步提升了运输效率。UPS医疗保健部门每天在美国主动监控17.5万个温控包裹,每24小时记录2100万个传感器读数,以保护生物制剂。运力缺口也促使货物转向托管运输解决方案:2024年上半年,美国有9000辆牵引车因破产退出市场,DTM(动态运输管理)供应商通过将270万公里的货物运输重新分配给铁路和区域零担货运合作伙伴来填补这一缺口。创新也在加速发展;Aurora公司在45号州际公路上的自动驾驶卡车试点项目为联邦快递完成了135次无人驾驶运输,总里程达35.1万公里,并将实时危险数据输入到DTM路线规划引擎中。通过协调多式联运资产、整合基于云的可视性以及应对监管复杂性,国内运输管理者能够实现可衡量的绩效提升,从而巩固其在全球第三方物流市场中增长最快、收入占主导地位的服务层级地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区:规模、数字化加速、制造中心驱动物流霸权

预计到2024年,亚太地区将占据全球第三方物流市场40%以上的份额,这得益于该地区无与伦比的货运密度、工厂集中度和数字化普及率。仅中国每年处理的包裹量就估计高达1100亿件,几乎是北美的三倍,这主要得益于Temu和AliExpress等跨境电商平台,这些平台需要菜鸟物流、顺丰速运和京东物流等高速第三方物流合作伙伴。印度是该地区增长最快的枢纽;商品及服务税(GST)的实施、1400公里长的专用货运走廊以及国家物流发展公司(ONDC)开放的电商铁路,都推动了Delhivery、Mahindra Logistics和Shadowfax等物流公司每年30%的物流能力增长。日本和韩国通过出口高价值电子产品和电动汽车电池来维持其区域主导地位,这些产品需要温控和高安全性的物流服务——日本通运、大和物流、CJ物流和乐天环球物流等公司在这些领域占据领先地位。政府政策也扩大了规模:中国2024年的货运数字化补贴计划对配备物联网标签的集装箱进行补贴,而印度的国家物流政策的目标是将物流成本占GDP的比重从14%降至8%,并向多式联运园区投入120亿美元。这些因素共同形成了一个自我强化的循环,促进了产能投资、技术部署和成本效益的提升,这是其他任何地区目前都无法比拟的。.

北美:电子商务、近岸外包和自动化推动韧性强、高价值的物流增长

北美在第三方物流市场排名第二,这主要得益于高达1万亿美元的在线零售支出以及积极的供应链回流战略,该战略旨在将供应链重新定位到更靠近消费者的位置。UPS、XPO和CH Robinson正在加速部署机器人——仅GXO一家就在2024年新增了7000台自主移动机器人——从而将单元处理成本降低了高达35%。墨西哥的近岸外包促进了跨境货运的增长;堪萨斯城南方铁路公司新近整合的USMCA铁路网络在2024年前八个月运送了120万个北向集装箱,增幅达19%。随着生物制剂和直接面向患者的疗法的普及,冷链需求也在激增;UPS医疗保健部门目前每天在美国追踪17.5万个对温度敏感的包裹。然而,长期存在的司机短缺问题——据美国运输协会(ATA)统计,目前有9万个职位空缺——导致高昂的运输费率居高不下,并促使轻资产制造商将国内运输管理外包。从墨西哥湾防飓风仓库到加拿大防野火铁路走廊,这些增强韧性的投资进一步巩固了该地区高价值、技术密集型的物流地位。.

欧洲:可持续发展指令和多式联运网络支撑着适应性强、监管完善的物流格局

欧洲第三方物流市场是全球第三大市场,正受到严格的环境法规和密集的多式联运基础设施的重塑。欧盟碳排放交易体系(EU ETS)扩展至航运业以及企业可持续发展报告指令(CSRD)引发了高碳排放的陆路运输向铁路和内河航运的转移;德迅(DB Schenker)和德迅(Kuehne + Nagel)目前每年在莱茵-阿尔卑斯山铁路运输中代理超过50万标准箱的运力。电动汽车的推广同样具有决定性意义:2024年上半年,瑞典-德国走廊的电池货运量增长了28%,由Gefco符合ADR标准的车队提供服务。随着多佛-加莱港的自动化海关口岸每天清关1.2万辆卡车,英国脱欧后的摩擦正在减少,药品和生鲜食品的流通也得以恢复。然而,该地区分散的公路运输基础——20万家中小企业——正面临着不断上涨的通行费:德国的“2024年道路安全升级计划”(Maut 2024)对欧VI排放标准的车辆每1000公里加收200欧元,这促使托运人将路线优化工作委托给第三方物流公司。再加上法国和荷兰对仓库自动化的补贴,这些监管和基础设施方面的动态因素共同支撑着欧洲稳步增长的步伐,尽管这一增长过程合规性要求很高。.

全球第三方物流市场领先企业:

- DHL INTERNATIONAL GmbH(德国邮政敦豪集团)

- KUEHNE+NAGEL INC.

- 德迅(DB集团)

- 日本通运

- CH ROBINSON WORLDWIDE, INC.

- 联合太平洋公司

- 联邦快递公司

- 联合包裹服务公司(UPS)

- 泛亚平宁世界运输有限公司.

- 马士基

- 其他主要参与者

市场细分概述:

按交通方式

- 铁路

- 道路

- 水道

- 航空公司

按服务

- 专用合同运输 (DCC)

- 国内运输管理

- 国际运输管理

- 仓储与配送

- 其他的

最终用户

- 技术

- 汽车

- 零售业

- 元素

- 食品和杂货

- 卫生保健

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 13001.3亿美元 |

| 预计2033年收入 | 26426亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 8.2% |

| 涵盖的领域 | 按模式、按服务、按最终用户、按区域 |

| 主要公司 | DHL国际有限公司(德意志邮政DHL集团)、德迅集团、德迅集团、日本通运、罗宾逊全球公司、联合太平洋公司、联邦快递公司、联合包裹服务公司(UPS)、泛亚运输有限公司、马士基集团、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |