美国地板市场:按材料(木材(硬木、软木、复合木地板)、乙烯基(乙烯基地砖、乙烯基卷材、豪华乙烯基地板)、地毯、复合地板、瓷砖、其他);应用(厨房、客厅、浴室/卫生间、礼堂、仓库、车间、体育中心、机构、其他应用);最终用户(家用地板和商用地板(办公楼、医疗保健、教育、零售和电子商务、政府、食品饮料、石油天然气等);销售渠道(线上和线下(五金店、旗舰店、专卖店、其他))——市场规模、行业动态、机遇分析及2024-2032年预测

- 最后更新日期:2024年3月26日 | | 报告编号:AA0923614

市场概况

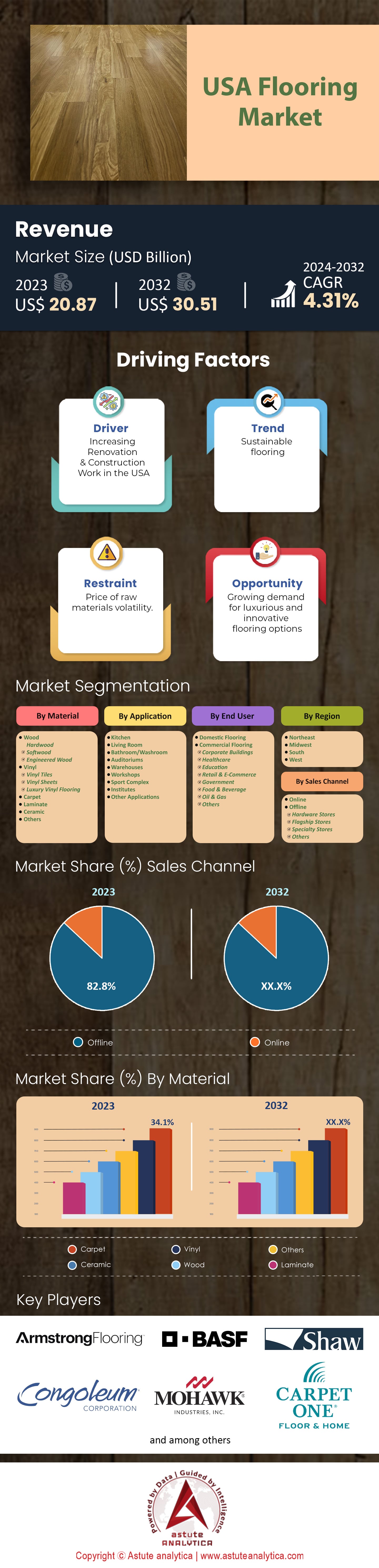

2023年美国地板市场价值为208.7亿美元,预计到2032年将达到305.1亿美元,在2024-2032年预测期内的复合年增长率为4.31% 。

近年来,美国地板市场发生了翻天覆地的变化,呈现出错综复杂的趋势、机遇和挑战。长期以来,美国消费者对房屋翻新的热情以及住宅和商业建筑项目的持续增长一直是支撑市场稳健发展的基石。具体而言,美国的建筑支出一直在稳步攀升。2022年,建筑活动支出超过 1.8万亿美元, 其中相当一部分用于地板铺设。这印证了这一点:美国普通房主渴望用美观耐用的地板装点家居,他们平均每平方英尺的地板安装费用约为6至10美元,当然,具体数字会因所用材料类型和项目复杂程度而有所不同。

多种因素推动着美国地板市场持续增长。其中,房地产活动的增加、消费者购买力的提升以及对奢华和美观产品的强烈追求,共同推动了美国地板市场的需求。此外,环保理念的日益普及也进一步促进了这一趋势。消费者对竹地板、软木地板和亚麻地板等可持续环保地板的需求不断增长。这股绿色浪潮并非昙花一现,而是一场引领众多行业参与者战略方向的变革。同时,技术的进步也催生了创新的地板解决方案,这些方案不仅经久耐用,而且更具成本效益,更易于维护。例如,豪华乙烯基瓷砖(LVT)和防水芯材地板凭借其卓越的耐用性、多功能性和便捷的安装方式,正赢得消费者的青睐。.

除了绿色革命之外,美国地板市场也正经历着向个性化和定制地板解决方案的显著转变。消费者不再仅仅满足于购买地板;他们想要的是能够体现个人风格的独特地板解决方案,并且愿意为这种定制化支付更高的价格。此外,数字化浪潮也功不可没。受疫情推动,电子商务蓬勃发展,地板产品的线上销售更是突飞猛进。这主要归功于线上购物的便捷性以及只需轻点鼠标即可浏览的海量选择。这是一个利润丰厚的渠道,正吸引着众多传统零售商拓展其线上业务。.

尽管机遇众多,美国地板市场的竞争却异常激烈。老牌企业和新兴公司都在争夺这块利润丰厚的蛋糕。他们的策略多种多样,产品差异化仍然是其核心。无论是推出新颖的设计、利用先进技术提升耐用性,还是率先推出环保解决方案,各大品牌都在不断创新以脱颖而出。价格也是竞争的关键所在。一些企业致力于通过提供高端产品来抢占奢侈品市场,而另一些企业则瞄准大众市场,提供高性价比的解决方案。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:环保可持续的地板解决方案

消费者环保意识的日益增强正在深刻地重塑美国地板市场。近期对可持续和环保地板解决方案的需求激增,可归因于全球范围内对可持续生活方式的日益重视。一项研究显示,2022年全球绿色建材市场(其中环保地板是重要组成部分)价值达3770亿美元,北美市场占据主导地位。这表明消费者越来越倾向于选择对环境影响最小的材料。.

例如,竹子地板近年来广受欢迎,其在美国的市场规模也大幅增长。吸引消费者的不仅是竹子的快速可再生性;竹地板的耐用性也堪比实木地板。竹地板的价格约为每平方英尺5至8美元,与传统实木地板的价格相近,使其成为一种极具吸引力的替代选择。软木是另一种流行的地板材料。凭借其天然的隔热性能、舒适的脚感和环保特性,软木地板近年来保持着约4%的年增长率。此外,再生木材,这种曾经仅仅被视为一种风格选择的材料,如今因其可持续性而备受青睐。实木地板的价格通常在每平方英尺5至10美元甚至更高,而再生木材则提供了一种兼具美观、历史和可持续性的替代方案,其价格往往远低于新实木地板。美国地板市场的制造商和零售商正在抓住这一趋势,提供种类繁多的绿色地板解决方案,以满足日益增长的环保意识消费者的需求。.

制约因素:原材料价格波动

美国地板市场面临的一大挑战是原材料价格波动。无论是实木地板、地毯,还是某些环保型地板材料,都受到全球大宗商品价格走势的影响。过去几年,关键原材料价格的波动已经影响到地板解决方案的生产成本。以实木地板为例:美国严重依赖进口某些特定类型的珍贵木材。一项研究表明,在截至2022年的五年间,木材价格在每千板英尺250美元到2022年超过1500美元的高位之间波动。这种价格波动直接影响着实木地板制造商的成本结构,有时会导致价格上涨,最终转嫁给消费者。.

同样,在美国市场份额巨大的地毯市场,其关键原材料(如尼龙和聚酯纤维)的价格也一直不稳定。由于这些聚合物是原油的衍生物,油价的任何波动都会对地毯的生产成本结构产生连锁反应。这种价格波动往往会令消费者和投资者望而却步,导致他们在选择特定类型的地毯时犹豫不决,也使得行业利益相关者难以对长期市场走势做出预测。.

趋势:豪华乙烯基瓷砖(LVT)和防水芯材地板的兴起

美国地板市场正经历着向豪华乙烯基瓷砖(LVT)及其创新衍生产品——防水芯材地板的显著转变。LVT作为乙烯基瓷砖的豪华版本,既能模仿木材或石材等天然材料的外观,又具备乙烯基的耐用性。其市场份额持续稳步增长,预计未来几年将保持约12.9%的复合年增长率(CAGR)。这种爆炸式增长主要归功于LVT的价格优势,其价格通常在每平方英尺3美元至7美元之间,使其成为价格更高的实木或石材地板的经济实惠之选。.

防水芯材地板,通常被称为WPC或SPC(石塑复合材料),也备受瞩目。这类地板本质上是LVT地板的升级版,不仅100%防水,而且更加耐用。2019年,WPC地板在美国的销量超过5亿平方英尺,这一数字反映出其在家庭用户和商业用户中的认可度不断提高。推动这一趋势发展的一个重要因素是消费者对美观、实用且经久耐用的地板的需求。LVT和防水芯材地板完美契合了这些需求,且价格极具竞争力,因此它们在美国地板市场的主导地位显而易见,预计在可预见的未来仍将保持。.

细分市场分析

按材质分类:

按材质划分,地毯在美国地板市场占有超过34.1%的份额。其主导地位可归功于地毯的舒适性、保暖性和风格上的灵活性。丰富的纹理、颜色和图案选择满足了不同消费者的偏好,使其成为众多家庭和商业空间的首选。据估计,地毯的年销售额约为数十亿美元,凸显了其在市场上的巨大影响力。.

另一方面,虽然乙烯基(PVC)地板的市场份额不如地毯那么庞大,但它展现出了令人瞩目的增长势头。乙烯基地板的复合年增长率(CAGR)高达5.24%,其发展轨迹不容忽视。乙烯基地板日益普及的原因在于其耐用性、防水性和成本效益。如果这种增长势头能够持续,到2025年,乙烯基地板的市场份额有望大幅增长,显著缩小与领先细分市场的差距。.

通过申请

从应用领域来看,客厅地板无疑是美国地板市场的领头羊。这一细分市场的主导地位源于客厅在家庭中的核心地位——它通常是家庭的中心,是家人团聚、招待客人以及进行大多数室内活动的地方。数据充分证明了其重要性:客厅地板不仅引领着当前的市场格局,而且预计将保持其强劲势头,以惊人的25.3%的复合年增长率增长。如果将这一增长率转化为具体的金额,考虑到地板的平均支出在每平方英尺6美元到10美元之间,客厅地板25.3%的年增长率在未来几年内将转化为数十亿美元的销售额。推动这一增长的动力源于房主不断翻新和改造他们的生活空间,使其成为一个美观、现代且舒适的环境。开放式平面布局和一体化生活空间等趋势进一步凸显了人们对客厅地板的关注,巩固了其在美国地板市场应用细分分析中的主导地位。.

最终用户

在美国地板市场,商业领域占据主导地位,市场份额高达52.3%,涵盖办公场所、零售空间、酒店业及其他商业机构。考虑到美国商业空间的庞大规模,这一主导地位意味着巨大的支出。例如,美国商业地产总面积超过500亿平方英尺,而地板的平均支出在每平方英尺6至10美元之间,这意味着商业领域的地板支出每年高达数十亿美元。根据我们的研究,2022年商业地产为美国GDP贡献了超过2.3万亿美元。.

然而,市场动态趋势表明,这种主导地位可能会面临一些竞争。美国地板市场的国内部分,即住宅部分,已呈现出快速增长的迹象。预计在预测期内,其复合年增长率(CAGR)将达到4.54%,国内部分市场份额可能很快就会逼近商业部分。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

按销售渠道

按销售渠道划分,美国地板市场中,线下销售渠道(包括实体零售店、直销和分销商)以82.7%的市场份额牢牢占据主导地位。这意味着,在总价值数千亿美元的地板市场中,高达82.7%的销售额是通过实体店实现的。其原因多种多样,既包括地板产品的触感特性(消费者更倾向于亲身触摸感受),也包括店内专家的指导通常有助于消费者做出购买决定。.

然而,在当今数字化时代,线上销售领域正日益崛起。尽管目前线上销售增速仍落后于线下,但预计其年复合增长率将达到6.4%。这一增长可归因于数字平台的便捷性、丰富的商品选择以及极具竞争力的价格。这一增长率意味着未来几年,数十亿美元的销售额可能转移到线上渠道。这反映了电子商务蓬勃发展的总体趋势,并表明 地板市场 参与者必须更加重视提升其数字化布局,以开拓这一不断增长的市场。

美国地板市场主要参与者

- 阿姆斯特朗地板公司.

- 巴斯夫股份公司

- Carpet One 地板和家居

- 刚果公司

- 迪克西集团有限公司.

- 福尔波控股股份公司

- Interface公司.

- 曼宁顿磨坊公司.

- 莫霍克工业公司.

- 肖氏工业集团有限公司.

- 塔克特集团

- 其他主要球员

市场细分概述:

按材料

- 木头

- 硬木

- 软木

- 工程木材

- 乙烯基塑料

- 乙烯基瓷砖

- 乙烯基片材

- 豪华乙烯基复合地板

- 地毯

- 层压板

- 陶瓷制品

- 其他的

通过申请

- 厨房

- 客厅

- 浴室/盥洗室

- 礼堂

- 仓库

- 研讨会

- 体育中心

- 研究所

- 其他应用

最终用户

- 家用地板

- 商业地板

- 企业大楼

- 卫生保健

- 教育

- 零售与电子商务

- 政府

- 食品和饮料

- 石油和天然气

- 其他的

按销售渠道

- 在线的

- 离线

- 五金店

- 旗舰店

- 专卖店

- 其他的

东北

- 新泽西州

- 纽约

- 宾夕法尼亚州

- 马萨诸塞州

- 东北部其他地区

中西部

- 伊利诺伊州

- 密歇根州

- 印第安纳州

- 俄亥俄州

- 中西部其他地区

南

- 德克萨斯州

- 北卡罗来纳州

- 乔治亚州

- 佛罗里达

- 南部其他地区

西边

- 加利福尼亚州

- 亚利桑那

- 科罗拉多州

- 华盛顿

- 雷斯特西

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |