新加坡冷链物流市场:按技术(蒸汽压缩、速冻、蒸发冷却、可编程逻辑控制器、低温系统、其他技术);温度技术(冷藏(0°C 至 15°C)、冷冻(-18°C 至 0°C)、超低温冷冻(< -18°C));解决方案(冷链(仓库/存储(冷藏仓库、气调存储))、冷链运输(冷藏卡车、空运、海运)、自动化温控处理、冷藏包装);存储容量(小型(1,000 吨以下)、中型(1,000-5,000 吨)、大型(5,000 吨以上))。行业(食品饮料、水果蔬菜、肉类海鲜、乳制品及冷冻甜点、烘焙糖果、即食食品、化工、制药、医疗、其他)——市场规模、行业动态、机遇分析及2026-2035年预测

- 最后更新日期:2026年2月5日 | | 报告编号:AA02261700

市场概况

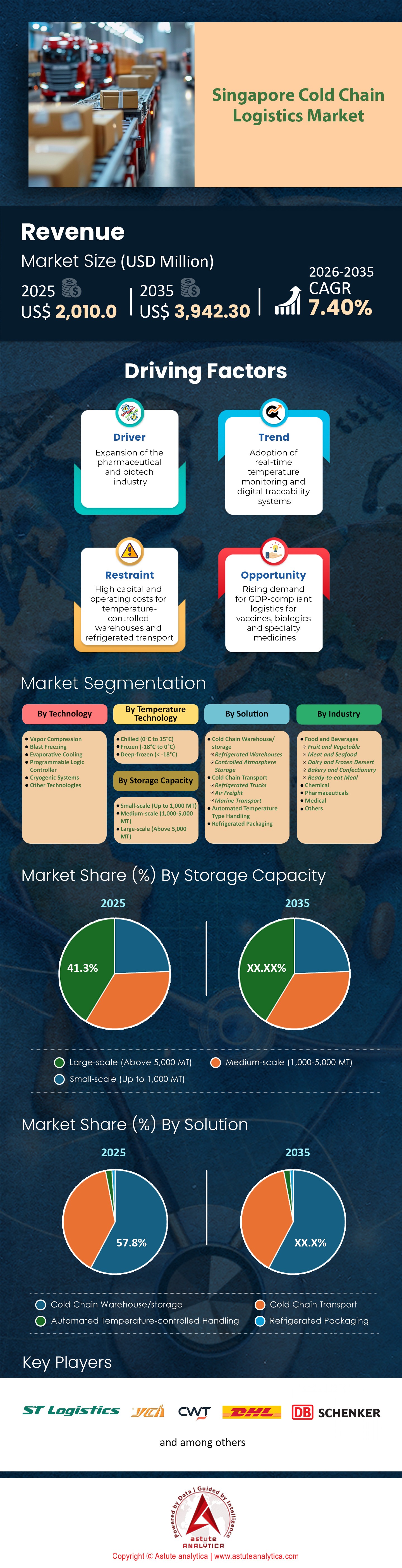

新加坡冷链物流市场价值约为 20.1 亿美元,预计到 2035 年将突破 39.423 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率将达到 7.40%。.

市场主要亮点

- 按技术划分,蒸汽压缩技术在新加坡冷链物流市场中占据最高份额,为 42.67%。.

- 按温度技术划分,冷藏(0°C 至 15°C)细分市场占据最大份额,达 50%。.

- 按解决方案划分,冷链仓库/存储领域占比最高,为 57.76%。.

- 按存储容量计算,大型(>5,000 MT)部分占比最高,为 41.3%。.

- 按行业划分,食品饮料行业占比最高,为 78.09%。.

新加坡冷链物流市场目前正经历着一个关键的现代化“超级周期”。这种增长并非自然而然,而是人为推动的。新加坡“30 by 30”粮食安全目标、大士超级港的投入运营,以及疫情后新加坡作为亚太地区主要药品分销中心地位的巩固,共同为高价值物流创造了绝佳的发展机遇。.

然而,市场呈现两极分化。一方面,老旧、低规格(使用年限超过20年)的冷库供应过剩,这些冷库不仅能耗高,而且不符合 现代SS 668:2020标准。另一方面,优质物流资产——层高超过12米、配备现代化氨/二氧化碳冷却系统并集成自动化存储和检索系统(ASRS)的设施——却长期短缺。

- 核心投资论点: 新加坡冷链物流市场的利润池正从“存储容量”转向“复杂性管理”。投资于专业化能力(特别是清真认证的物流中心、符合GDP标准的医药区以及绿色建筑标志白金级基础设施)的利益相关者,将比一般工业物流企业获得40-60%的租金溢价。

如需了解更多信息, 请申请免费样品

粮食安全与“30 by 30”:政府政策如何推动冷链物流市场的基础设施建设?

“30 by 30”目标(到 2030 年本地生产 30% 的营养需求)是推动基础设施建设的巨大动力。.

- 转变: 传统的冷链设计模式是进口 -> 储存 -> 分销。

- 新模式: 农场 -> 预冷 -> 储存 -> 分销。

- 本地高科技农场(例如,垂直农场、沿海养鱼场)需要基于源头的 冷链。

- 差距: 大多数当地农场缺乏工业级的“预冷”设施(水冷机/真空冷却机)来立即去除田间的热量。

- 机遇: 新加坡冷链物流市场的农业食品集群转型(ACT)基金为物流供应商提供大量拨款,使其与农场合作建设现场冷藏设施,从而降低腐败率(目前绿叶蔬菜的腐败率约为 10-15%)。

关键挑战:制约增长的瓶颈是什么?

裕廊集团土地租赁期满:

新加坡的工业用地归裕廊集团所有。大部分地块的租赁期限为20年或30年。.

问题: 在新加坡冷链物流市场,建设一座高规格的自动化冷库是一个需要20年才能收回投资的项目。如果地块的租赁期只剩12年,银行将不会提供建设贷款,运营商也无法收回投资。这会导致“基础设施停滞”,运营商只能勉强维持老旧资产的运转,而无法进行升级改造。

能源波动性:

新加坡依赖进口 天然气。全球电价波动会影响电价。对于冷链运营商而言,电价上涨20%就可能抵消全年的净利润。

新加坡冷链物流市场中“冷冻工作”的污名化:

新加坡人普遍拒绝在零下20摄氏度的环境下工作。对外国劳工的依赖程度非常高。边境政策的收紧直接威胁到企业的正常运营。.

生态系统分析:新加坡的“双引擎”物流模式是如何运作的?

要了解新加坡冷链物流市场,必须认识到新加坡的运作方式与标准的消费城市不同。它采用的是双引擎模式:

引擎 1:国内弹性网络

新加坡超过90%的食品依赖进口。国内食品供应主要依靠高频次、小批量的配送,主要面向超市(如职总平价超市、冷藏超市)、餐饮酒店业(酒店、餐厅、餐饮服务)以及蓬勃发展的直销(DTC)快餐行业。这种模式要求“最后一公里”配送高效便捷,并需要在人口中心附近(例如班丹环路、森诺哥)设立中央厨房。.

引擎 2:全球转运枢纽

这是新加坡冷链物流市场的高利润引擎。该国每年处理超过3800万个标准箱(TEU)。其中很大一部分是冷藏货物。高价值易腐品(例如,澳大利亚和牛、 人造肉、 法国乳制品、挪威三文鱼)和生物医药产品抵达新加坡并非用于消费,而是进行拆解和增值服务(VAS),例如重新贴标、重新包装和冷冻,然后再出口到印度尼西亚、越南和泰国。

- 战略分析: “转运引擎”不受本地经济衰退压力的影响,但对全球贸易路线高度敏感。目前,海运交通正从吉宝/丹戎巴葛港转移到大士超级港,这正在重塑物流格局,并将重心西移。

市场规模及预测:新加坡冷链物流市场(2026-2035 年)的增长垂直领域数据如何?

| 部分 | 2026年预计价值(美元) | 2035年预测(美元) | 复合年增长率 | 关键驱动因素 |

| 食品和饮料 | 10.2亿美元 | 26.2亿美元 | 0.112 | “30乘30”本地化生产;东南亚膳食高端化。. |

| 制药 | 5.5亿美元 | 18亿美元 | 0.158 | 疫苗中心;临床试验物流;人口老龄化。. |

| 化学品/其他 | 2.8亿美元 | 9亿美元 | 0.135 | 需要温度控制的高科技半导体材料。. |

“价值重于数量”的趋势:

虽然食品饮料行业的冷链吞吐量(吨位)最高,但医药行业对新加坡冷链物流市场的利润贡献却不成比例地高。处理一托盘冷冻鸡肉的利润率仅为个位数;而处理一托盘肿瘤药物(需要-80°C低温储存)的利润率则高达25-30%。预测显示,到2030年,尽管医药冷链的吞吐量远低于食品行业,但其收入将与食品行业的收入持平。.

监管深度解析:SS 668:2020 和 SFA 要求如何影响准入壁垒?

新加坡标准(SS)668:2020:冷藏和冷冻食品的冷链管理。该标准取代了TR 49和CP 95,是新进入新加坡冷链物流市场企业的决定性门槛。.

SS 668 对运营产生影响的关键组成部分:

- 第一部分(一般要求): 强制要求建立并记录冷链管理系统 (CCMS)。经营者不能只是“打开空调”而已。他们必须提供所有传感器年度校准的证明、预防性维护记录,以及专门针对温度不当货物的“召回程序”。

- 热成像测绘(“热点”规则): 仓库在获得许可前,必须进行24-48小时的热成像测绘(空仓和满仓状态),以识别“热点”区域。新加坡冷链物流市场的数据记录仪必须永久安装在这些特定的最危险区域。

- “不间断链条”要求: 交接点至关重要。该标准规定货物不得留在装卸区。设施必须配备装卸平台遮篷和充气密封装置,以确保卡车在装卸过程中有效融入冷库。

- 执法: 新加坡食品局将食品仓库许可证与合规性挂钩。任何导致食品变质的“冷链中断”事件都必须上报。屡次违规将导致许可证吊销,这实际上会扼杀新加坡冷链物流市场的业务。

利基市场机遇:为什么清真冷链物流在新加坡是一个高增长领域?

新加坡定位为全球清真中心和清真物流中心。.

诚信挑战:

穆斯林消费者越来越意识到,产品的清真程度取决于其供应链。如果 清真牛肉与 猪肉存放在同一个冷库中,就会产生交叉污染(包括精神和物质层面)的风险。

MUIS(Majlis Ugama Islam Singapura)认证标准:

要想占领新加坡冷链物流市场,物流供应商必须获得仓储设施的清真认证。.

- 仪式性清洁(Sertu): 如果一个场所之前存放过非清真物品,则必须进行 Sertu——用粘土/泥土混合的水清洗——由 MUIS 审核员见证。

- 隔离: 仅仅用不同的包装方式包装托盘是不够的。必须设置物理屏障(墙壁或隔断)或专用冷库。

- 专用运输: 清真货物通常需要“仅限清真”的卡车运输,以防止在最后一公里运输过程中发生交叉污染。

- 市场赢家: Yusen Logistics 和 YCH 集团在 Tuas 建立了专门的清真中心,使他们能够服务于中东和印度尼西亚(世界上穆斯林人口最多的国家)的出口市场。

医药与生命科学:新加坡冷链物流市场的“控制塔”模式如何推动GDP合规性?

新加坡是辉瑞、葛兰素史克、赛诺菲和艾伯维等制药公司的生产基地所在地。这里的物流要求受医疗器械和药品良好分销规范(GDPMDS)标准的约束。.

“控制塔”概念:

顶级物流供应商(DHL、德迅)在樟宜机场设有“控制塔”。这些控制塔是全天候24小时运作的指挥中心,负责监控全球范围内的在途货运。.

主动式容器: 使用 Envirotainer 或 CSafe 装置(带有内部电池和压缩机的容器)。

“60分钟”法则: 在樟宜机场(冷链港),停机坪时间(飞机着陆到温控设施的时间)的基准是60分钟以内。这一速度是新加坡冷链物流市场的关键KPI,使新加坡在区域内超越曼谷或吉隆坡等竞争对手。

新加坡冷链物流市场的增长点在于 细胞与基因治疗 (CGT)物流。这类产品需要使用液氮干式运输箱进行低温储存(-150°C 至 -196°C)。新加坡具备这种能力的企业寥寥无几,因此这是一个“蓝海”细分市场。

租金价格分析:大士和樟宜的冷库租金分别是多少?

利益相关者需要了解“冷溢价”。

| 区 | 资产类型 | 租金(新加坡元/平方英尺/月) | 趋势 |

| 大士/裕廊西 | 常温仓库 | $1.50 - $1.90 | 稳定的 |

| 大士/裕廊西 | 冷藏库(已安装) | $2.60 - $3.40 | (大士港需求上升) |

| 樟宜/东部 | 常温仓库 | $2.00 - $2.50 | 需求量大 |

| 樟宜/东部 | 冷藏库(已安装) | $3.80 - $4.80+ | 非常高(医药溢价) |

| 中央(潘丹) | 冷厨房/最后一公里 | $4.00 - $5.50 | 稀缺价值 |

成本明细:

租金溢价涵盖了装修的资本支出(隔热/制冷设备每平方英尺约150-200美元)和设备折旧。然而,公用事业费用通常由租户承担。在新加坡,由于热带环境温度和能源进口,电力成本可能占冷库总运营成本的35-45%,远高于全球平均水平。.

竞争格局:新加坡冷链物流市场的主要参与者是谁?

市场分为三个不同的层级:

第一梯队:全球整合商(专注于制药和跨国公司)

- Kuehne+Nagel: 凭借其严格的GDP合规框架,在制药/医疗保健领域占据主导地位。

- DHL供应链: 最强大的网络;对“先进区域中心”(ARC)进行了大量投资。

- DB Schenker: 在机场物流园区(ALPS)拥有强大的影响力。

第二梯队:“全国冠军”(资产密集型)

- YCH集团: 供应链城市的先驱。他们的优势在于其专有的“最后一公里”(TLM)技术和深厚的东盟互联互通。

- CWT Integrated: 拥有庞大的冷库规模(例如 CWT 冷库)。他们专注于大宗商品、葡萄酒和一般食品的存储。

- Tee Yih Jia: 最初是一家食品制造商(薄饼皮),现在是一家冷链巨头,在Senoko拥有大型自动化冷库。

第三梯队:新加坡冷链物流市场的颠覆者(最后一公里配送和电子商务)

- Ninja Van(Ninja Cold): 颠覆“零担”(LTL)冷藏市场。

- Pickupp / Lalamove: 积极进军按需冷藏快递领域。

未来趋势:新加坡冷链物流市场的“下一个重大发展方向”是什么?

绿色冷链与液化天然气冷能收集:

新加坡进口的液化天然气(LNG)温度为-162°C。目前,这种“冷能”在再气化过程中被排放到海洋中。.

目前,多个项目正在进行中(例如新加坡液化天然气公司),旨在捕获这种冷能,将其冷冻用于区域供冷或直接为裕廊岛的冷库设施供电。这将大幅减少碳排放和运营成本。.

太阳能仓库:

随着碳税的上涨(目标是到 2030 年达到每吨 50-80 美元),安装太阳能屋顶正成为抵消压缩机能源消耗的标准做法。.

Q-Commerce 微型中心:

新加坡冷链物流市场正在见证“云冷库”的出现——这些小型自动化冷库位于组屋停车场或购物中心地下室内,作为15分钟送达杂货应用程序的前置库存地点。.

新加坡冷链物流市场细分分析

按技术划分,蒸汽压缩控制占据最大的市场份额。

蒸汽压缩技术占据主导地位,市场份额高达42.67%,这主要得益于新加坡“2030年新加坡绿色计划”下严格的能源标准。自2025年起,新加坡国家环境局(NEA)收紧了工业水冷式冷冻水系统的最低能效标准(MEES),而这类系统占新加坡工业制冷用电量的90%。这种监管压力迫使冷链运营商采用使用低全球变暖潜值(GWP)制冷剂的先进蒸汽压缩系统。

像裕廊集团(JTC Corporation)这样的大型工业地产开发商已将这些高效系统集成到新的开发项目中,例如于2025年10月竣工的武林广场(Bulim Square)设施,以达到新加坡建设局(BCA)绿色建筑标志白金级标准。该技术的可扩展性确保其在新加坡炎热的热带气候下仍能保持温度稳定,使其成为寻求合规性和降低运营成本的物流企业不可或缺的工具。.

按温度技术划分,冷藏领域(0°C至15°C)随着国家粮食安全关键基础设施需求的增加而日益重要。

冷藏食品在新加坡冷链物流市场占据50%的主导地位,这与新加坡“30 by 30”粮食安全目标直接相关,该目标旨在到2030年实现30%的营养需求本地化生产。根据 新加坡食品局(SFA)2024年的统计数据,为了降低供应链风险,新加坡已将其食品进口来源多元化至187个国家/地区,这就需要强大的冷藏设施来储存鸡蛋、绿叶蔬菜和乳制品等易腐食品。

像职总平价合作社(NTUC FairPrice)这样的零售巨头已经扩建了其冷藏基础设施;其生鲜食品配送中心(FFDC)现在采用精准制冷区来应对销量激增,这势在必行,因为由于农场升级,本地鸡蛋产量预计在2024年增长13%。这一环节是“从农场到餐桌”新鲜承诺的物流支柱,既支持每日大量的进口,也支持本地高科技农业食品集群不断增长的产量。.

按存储容量划分,大型(>5000吨):产业中心推动规模经济

大型仓储占据了新加坡冷链物流市场41.3%的份额。其主导地位主要得益于物流业务向大型枢纽的整合,从而最大限度地提高了土地利用效率。2024年,新翔集团(SATS Ltd)通过其Coolport设施,利用自动化存储和检索系统(ASRS),处理了创纪录的转运易腐品数量,展现了大规模集散的有效性。而ASRS系统只有在容量超过5000吨时才能有效运行。.

裕廊集团的武林广场将于2025年10月竣工,新增超过11万平方米的工业空间,这标志着物流生态系统正向大规模、多租户模式转型。这些设施使大型企业能够分摊自动化和冷链完整性监控的高昂成本。.

此外,随着美光科技在 2026 年投资 240 亿美元用于新建制造工厂,对大规模工业级温控仓库的需求日益增长,巩固了该领域的领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按行业划分,食品饮料:通过进口多元化网络维持消费

食品饮料行业占据新加坡冷链物流市场78.09%的份额,其主导地位源于新加坡90%的食品进口依赖。新加坡食品局(SFA)2024年的报告指出,尽管全球经济受到冲击,但由于采购渠道多元化,食品进口量依然保持稳定,这就需要灵活的冷链解决方案来保障食品饮料的配送。2025年,职总平价集团(FairPrice Group)的可持续发展报告显示,其物流网络通过高效的冷链管理,节约了超过1095吨新鲜农产品,凸显了冷链在减少浪费方面的重要作用。.

中央厨房和餐饮零售业最后一公里配送服务的扩张进一步巩固了这种主导地位。随着消费者对高档肉类和乳制品等温控产品的消费量不断增长,物流供应商优先发展餐饮物流能力,确保该领域获得最大的投资和基础设施建设份额。.

如需了解更多研究详情: 请申请免费样品

战略案例研究:新加坡冷链物流市场卓越运营的真实案例

案例A:三九大士枢纽(重量级)

三急集团对大士港的投资是一项战略性押注,押注港口业务转移。他们的仓库专为危险品/化学品温控而设计——这是一个细分市场中的细分市场。通过选址靠近港口,他们降低了短途运输成本(即从港口到仓库的集装箱运输成本),从而为化工跨国公司带来总到岸成本优势。.

案例B:ESR-REIT与“资产增值”策略

ESR-REIT 一直积极收购旧冷库并执行资产增值计划 (AEI)。.

他们收购一座低产的厂房,将其拆除至只剩框架,安装现代化的氨乙二醇冷却系统,增加电力供应,然后以长期租赁的方式重新出租给像FairPrice Group这样的租户。这凸显了在土地稀缺的市场中,改造的价值所在。.

新加坡冷链市场顶尖公司

- AP穆勒-马士基集团(马士基)

- 联合包裹服务公司(UPS)

- 库什曼和韦克菲尔德

- DB Schenker物流公司

- DHL物流

- MNX全球物流

- 游船物流服务

- 泛洋

- 美国冷藏物流有限责任公司

- 罗宾逊环球公司

- CEVA物流公司

- Lineage Logistics Holding, LLC

- NewCold Coöperatief UA

- 其他主要参与者

市场细分概述

通过技术

- 蒸汽压缩

- 速冻

- 蒸发冷却

- 可编程逻辑控制器

- 低温系统

- 其他技术

通过温度技术

- 冷藏(0°C 至 15°C)

- 冷冻(-18°C 至 0°C)

- 深度冷冻(< -18°C)

通过解决方案

- 冷链仓库/存储

- 冷藏仓库

- 气调储存

- 冷链运输

- 冷藏车

- 空运

- 海上运输

- 自动化温度类型处理

- 冷藏包装

按存储容量

- 小规模(最高 1,000 吨)

- 中等规模(1,000-5,000 吨)

- 大型(5000吨以上)

按行业

- 食品和饮料

- 水果和蔬菜

- 肉类和海鲜

- 乳制品和冷冻甜点

- 烘焙和糖果

- 即食餐

- 化学

- 制药

- 医疗的

- 其他的

常见问题解答

目前市场规模已达20.1亿美元。受粮食安全要求和图阿斯超级港口运营的推动,到2035年,市场规模将增长至39.42亿美元,年复合增长率为7.4%。.

到2030年实现30%的营养需求本地化生产的目标,要求垂直农场采用源头预冷技术。ACT基金的拨款使物流公司能够建设现场冷库,从而减少10-15%的损耗。.

食品饮料行业占据78%的市场份额,这主要归因于90%的进口依赖以及来自187个国家的多元化采购。高效的冷链系统在2025年节省了1095吨农产品,为像职总平价集团这样的零售巨头提供了支持。.

根据“绿色2030计划”的能源标准,采用低全球变暖潜值(GWP)制冷剂的蒸汽压缩式制冷占据42.7%的市场份额。冷藏(0-15°C)作为“30x30食品安全倡议”下易腐品运输的支柱,占据50%的市场份额。.

三急物流的图阿斯枢纽降低了新建超级港口附近的短途运输成本,同时满足了化学品温控运输的特定需求。大型设施(>5000吨)占41%的市场份额,利用港口邻近优势实现转运规模经济。.

医药行业增长最快,年复合增长率达15.8%,这主要得益于疫苗生产中心和CGT低温存储(-196°C)需求。符合清真认证和GDP标准的设施租金比普通冷库高出40-60%。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |