市场概况

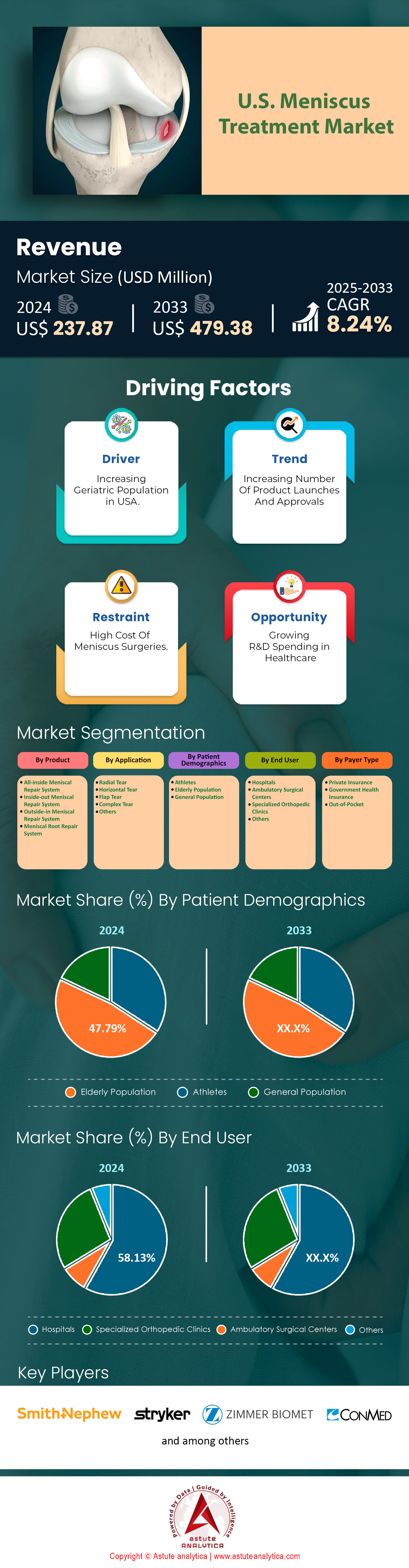

2024 年美国半月板治疗市场价值为 2.3787 亿美元,预计到 2033 年市场价值将达到 4.7938 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 8.24%。.

半月板是膝关节内一块C形软骨,位于胫骨和股骨之间,起到缓冲作用。它在稳定膝关节和吸收运动冲击方面起着至关重要的作用。半月板损伤是最常见的膝关节损伤之一,通常发生在膝关节剧烈扭转或旋转的活动中。在美国,半月板撕裂非常普遍,估计每年确诊病例达100万例。这些损伤影响着广泛的人群,包括活跃人群和老年人群。由于运动参与度的提高、人口老龄化以及人们对关节健康的日益重视,对半月板治疗的需求不断增长。主要受影响人群包括运动员,尤其是参与足球和篮球等对抗性运动的运动员,以及因长期磨损而出现退行性半月板撕裂的老年人。人口统计分析表明,半月板损伤最常见于45至65岁的人群,但任何年龄段都可能发生。.

在美国,半月板损伤的治疗方法涵盖了从保守治疗到手术干预的各个方面。非手术治疗包括物理疗法、休息、冰敷、加压和抬高(RICE疗法)以及抗炎药物。手术治疗方案包括关节镜下半月板切除术(切除受损的半月板组织)和半月板修复术(将撕裂的半月板碎片缝合在一起)。治疗中使用的关键产品包括关节镜手术器械和半月板修复装置,例如半月板修复缝线、锚钉和同种异体移植材料。美国市场上的领先品牌包括史密斯-内普(Smith & Nephew)的Fast-Fix 360半月板修复系统、Arthrex的Meniscal Cinch II和Stryker的CrossFire 2系统。.

美国半月板治疗市场的主要消费群体是希望恢复膝关节功能和缓解疼痛的患者。推动市场需求增长的因素包括运动损伤的增加(美国每年报告的运动损伤超过200万例)以及人口老龄化加剧(截至2023年,65岁及以上老年人口超过5400万)。此外,医疗技术的进步提高了治疗效果,从而提高了治疗普及率。医疗保健支出的增加和保险覆盖范围的扩大也使治疗更容易获得。人们越来越重视保持积极的生活方式,即使是老年人也不例外,这进一步增加了对有效半月板损伤治疗的需求。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:积极的生活方式和青少年体育运动参与度的增长导致运动损伤增加

各年龄段人群运动量的激增导致美国半月板损伤治疗市场需求显著增长。近期研究表明,超过3000万儿童和青少年参与有组织的体育运动,这大大增加了他们发生半月板撕裂等膝关节损伤的风险。足球、篮球和橄榄球等运动,由于涉及急停和扭转等动作,与较高的半月板损伤率密切相关。此外,成年人参与休闲运动的人数也在不断增加。约有5000万成年人定期进行体育锻炼,包括高强度运动和健身项目。马拉松和铁人三项等耐力赛事的流行——每年有超过200万人参加——给膝关节带来巨大压力,可能导致半月板损伤。.

极限运动参与人数的增加是另一个促成因素。据估计,2023年将有1000万美国人参与滑板和单板滑雪等运动,这些运动由于跌倒和突然运动,极易导致膝关节受伤。半月板治疗市场的这一趋势凸显了积极的生活方式与半月板治疗需求增长之间的联系。此外,健身行业的蓬勃发展,例如美国拥有超过7000万健身俱乐部会员,也反映了社会对体育锻炼的重视。高强度间歇训练(HIIT)和其他剧烈运动如果操作不当,可能会对膝盖造成压力,导致损伤。健身活动的广泛参与也加剧了半月板损伤的发生率。.

趋势:关节镜下半月板修复术较半月板切除术更受青睐,以保留膝关节功能

半月板治疗市场的一大趋势是,关节镜下半月板修复术逐渐取代半月板切除术。半月板修复术的重点在于保留半月板组织,这对于膝关节的长期健康至关重要。2023年,美国外科医生进行了超过50万例半月板修复手术,这反映出治疗理念正转向组织保留技术。关节镜技术的进步使修复手术更加便捷有效。例如,全内修复装置的研发简化了手术流程,缩短了手术时间,并改善了患者的治疗效果。这些创新使得患者能够更快地恢复正常活动,从而缩短了康复期。临床证据也支持半月板修复的益处。研究表明,保留半月板能够维持膝关节的稳定性和功能,从而降低患骨关节炎的风险——骨关节炎在美国影响着超过3200万成年人。这种认识促使医务人员和患者在条件允许的情况下更倾向于选择修复而非切除。.

美国半月板治疗市场的保险公司也逐渐认识到半月板修复的长期成本效益。通过承保先进的修复手术,他们帮助预防未来可能需要更广泛治疗的膝关节并发症。这种支持增加了患者获得半月板修复方案的机会。患者教育也发挥了重要作用。随着医疗信息的获取更加便捷,患者对保留半月板的优势有了更深入的了解。人们倾向于选择能够确保更佳长期关节健康的治疗方案,这推动了关节镜下半月板修复术的发展趋势,并塑造着膝关节损伤治疗的未来。.

挑战:先进的半月板治疗费用高昂,限制了部分患者的治疗机会。

半月板手术的平均费用在 5,000 美元到 30,000 美元之间,具体费用取决于手术类型和医疗机构等因素。这些费用可能令人难以承受,尤其对于没有医疗保险的人来说更是如此。由于需要专门的设备和技术,关节镜下半月板修复手术在半月板治疗市场上的价格通常高于传统的半月板切除术。2023 年,没有医疗保险的患者接受此类手术的自付费用平均为 10,000 美元或更多。即使对于有医疗保险的人来说,高额的免赔额(雇主提供的保险计划平均为 1,655 美元)也会导致相当大的个人支出。这些经济障碍可能导致患者延迟或拒绝必要的治疗,从而可能加重病情。据估计,超过 25% 的美国人难以负担医疗费用,这影响了他们获得半月板治疗的机会。这个问题对低收入人群的影响尤为严重,并加剧了健康不平等。.

此外,用于半月板修复的医疗器械价格不断上涨,例如每次手术需要花费数千美元的专用缝线和锚钉,这进一步增加了整体费用。医院和诊所可能会将这些成本转嫁给患者,从而进一步限制了治疗的可及性。应对这一挑战需要努力降低治疗成本并改善保险覆盖范围。降低费用的政策改革和技术创新可以使先进的半月板治疗更容易获得,确保经济困难不会阻碍患者获得必要的治疗。

细分市场分析

按产品类型

由于其微创性和卓越的临床效果,全内镜半月板修复系统已成为美国半月板治疗市场的首选。2023年,该系统占据了超过47.26%的市场份额,预计未来几年将以9.09%的最高复合年增长率持续增长。美国每年进行超过100万例半月板手术,其中绝大多数采用全内镜修复系统。该系统无需额外切口,与传统方法相比,平均可缩短20分钟的手术时间。采用此方法治疗的患者术后疼痛减轻30%,使其成为外科医生和患者的首选。此外,该系统还能降低15%的并发症风险,例如神经血管损伤,凸显了其安全性优势。.

全内修复系统凭借其先进的设计和技术改进,在美国半月板治疗市场脱颖而出。目前已有超过25种全内修复装置上市,该系统采用预装式植入物和符合人体工程学的工具,可实现精准缝合,因此85%的外科医生更倾向于选择这种方法。此外,由于并发症减少和恢复时间缩短,医院报告称成本降低了10%,而患者恢复日常活动的速度比传统方法快50%。这些优势与微创手术日益增长的趋势相符。运动损伤和退行性半月板撕裂(尤其是在老年人群中)的日益普遍,推动了对全内修复系统需求的增长。由于全内修复技术具有卓越的患者疗效和超过90%的满意度,预计其年采用率将增长7%。随着医疗机构优先考虑经济高效的治疗方案,全内修复系统已稳固其市场领导地位。.

通过申请

在美国,放射状撕裂是半月板治疗市场中最常见的损伤类型,占所有确诊半月板损伤的27.61%。这种撕裂会破坏对分散膝关节负荷至关重要的环状纤维,从而显著损害膝关节功能。每年约有200万美国人受到放射状撕裂的影响,这主要是由于参与高强度运动的人数增加以及肥胖症患病率上升等因素造成的,目前美国有超过1亿成年人受到肥胖症的困扰。运动员由于需要进行突然的旋转动作,因此特别容易发生放射状撕裂;此外,涉及重复膝关节压力的职业危害也是造成此类损伤的原因之一。放射状撕裂的高发病率还受到诊断成像技术进步的影响。现代磁共振成像(MRI)技术已将检测准确率提高了25%,从而能够更早、更精确地进行诊断。早期干预至关重要,因为未经治疗的放射状撕裂通常会发展为关节不稳和骨关节炎,而骨关节炎影响着3250万美国人。此外,人口老龄化(目前 65 岁及以上人口超过 5600 万)导致半月板组织变弱和长期累积磨损,更容易发生退行性放射状撕裂。.

放射状撕裂治疗在半月板治疗市场占据主导地位,也得益于手术效果的提升,修复手术的成功率超过85%。有效的治疗方法可显著降低长期并发症(例如骨关节炎)的发生率,降幅高达60%。随着医疗服务提供者和患者对及时准确治疗益处的认识不断提高,对放射状撕裂特异性治疗方案的需求持续增长,每年与放射状撕裂治疗相关的医疗保健费用超过50亿美元。.

按人口统计数据

在美国半月板治疗市场中,老年人口占比超过47%,成为受影响最大的群体。每三位膝关节疼痛的老年人中就有一位被诊断出患有半月板撕裂。这种高发病率主要是由于年龄相关的退行性变,导致半月板组织脆弱,更容易受伤。50岁以后,每十年退行性半月板撕裂的发生率就会上升13%,这使得半月板损伤成为日益增长的老年人口面临的一大健康问题。目前,美国65岁及以上的老年人口数量为5600万,占美国总人口的16.5%。多种因素导致了这种脆弱性。骨关节炎影响着3250万美国人,在老年人中更为常见,并且常常伴有半月板退行性变。此外,数十年的关节使用造成的累积性磨损,加上胶原蛋白生成减少和血液供应减少,都会损害半月板的愈合能力。肥胖影响着42.8%的60岁及以上成年人,它会进一步加剧关节压力,增加半月板撕裂的风险。其他合并症,例如26.8%的老年人患有的糖尿病,也会导致组织健康状况不佳和恢复延迟。.

老年人口的增长及其预期寿命的延长(目前平均为78.8岁)凸显了有效治疗半月板损伤的必要性。老年人也在努力保持积极的生活方式,目前有2000万老年人定期进行体育锻炼,但这同时也增加了他们受伤的风险。老年人占每年半月板手术总数的60%以上,这使得肌肉骨骼疾病的医疗保健支出每年超过570亿美元。老年人在半月板治疗市场的主导地位凸显了针对老年相关损伤制定个性化干预措施的重要性。.

按付款人类型

在美国,私人保险公司已成为半月板治疗市场最大的支付方,承担了与半月板手术相关的5000美元至30000美元费用的大部分。它们占据了超过62.86%的市场份额。由于有2亿美国人参加了私人医疗保险计划,这些公司为诊断成像、手术、康复和后续护理提供广泛的保障。雇主提供的医疗保险计划覆盖超过1.5亿人,是私人保险公司占据主导地位的重要因素。私人保险公司还提供更高的报销率,使患者能够获得诸如全内半月板修复系统等先进技术。私人保险公司在与政府资助的医疗保险计划(如联邦医疗保险和医疗补助)的竞争中保持领先地位,后者虽然覆盖约1.2亿人,但通常限制更多。由于手术费用高昂,自付费用并不常见,私人保险通常报销高达80%的手术费用,大大减轻了患者的经济负担。.

此外,在美国半月板治疗市场,私人保险计划审批速度更快,且能覆盖95%的骨科专家,因此对患者和医疗服务提供者都更具吸引力。私人保险公司的主导地位还体现在其对医疗保健资金的贡献上,每年超过9000亿美元。其灵活性和全面的保障使其成为患者和医生的首选。此外,私人保险还设有自付费用上限,保护患者免受过高费用的困扰。由于私人保险公司承担了半月板治疗总医疗支出的70%,它们在确保患者获得高质量医疗服务和创新手术方案方面发挥着至关重要的作用。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

美国半月板治疗市场主要公司:

- 史密斯和内夫

- 德普合成(强生公司)

- 史赛克

- Zimmer Biomet

- 阿库罗医疗

- Innomed公司

- 康美公司

- Arthrex公司.

- 生物科技

- 双医疗科技有限公司.

- 其他主要参与者

市场细分概述:

副产品

- 全内式半月板修复系统

- 由内而外半月板修复系统

- 由外向内的半月板修复系统

- 半月板根部修复系统

通过申请

- 放射状撕裂

- 水平撕裂

- 皮瓣撕裂

- 复杂撕裂

- 其他的

按患者人口统计特征

- 运动员

- 老年人口

- 普通人群

最终用户

- 医院

- 门诊手术中心

- 专业骨科诊所

- 其他的

按付款人类型

- 私人保险

- 政府医疗保险

- 自费

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |