美国采出水处理市场:处理技术(物理处理、化学处理、生物处理);采出水用途(农业、工业、市政、油气田作业、其他新兴用途);应用领域(陆上作业和海上作业);采出水来源(常规来源和非常规来源);最终用户(油气运营商(上游、海上、陆上)、中游和水务公司、独立水处理服务提供商、发电厂、采矿和矿物加工公司、化工和石化行业、市政和区域水务机构)——市场规模、行业动态、机遇分析及2025-2033年预测

- 最后更新日期:2025年9月30日 | | 报告编号:AA09251518

市场情景

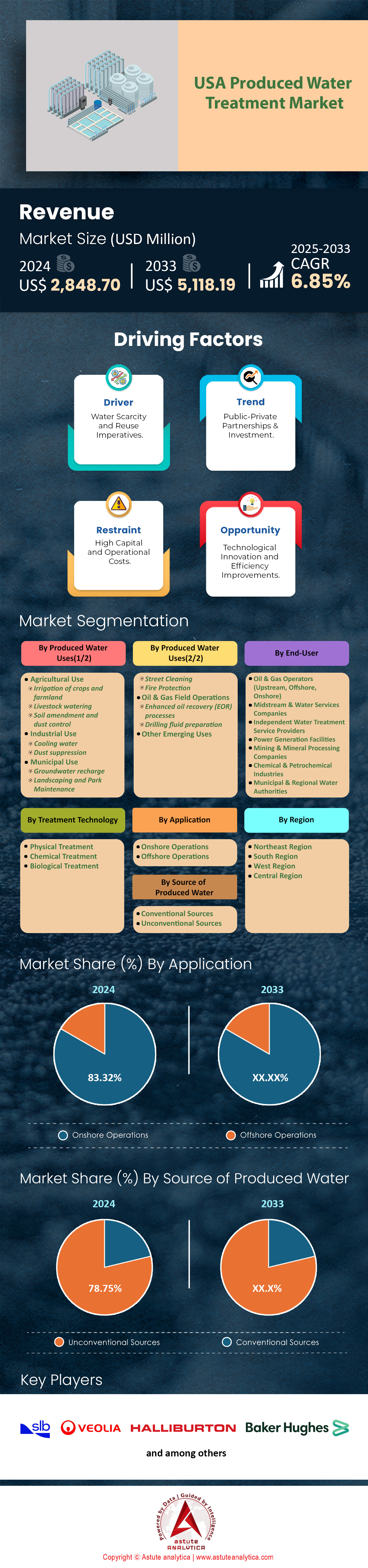

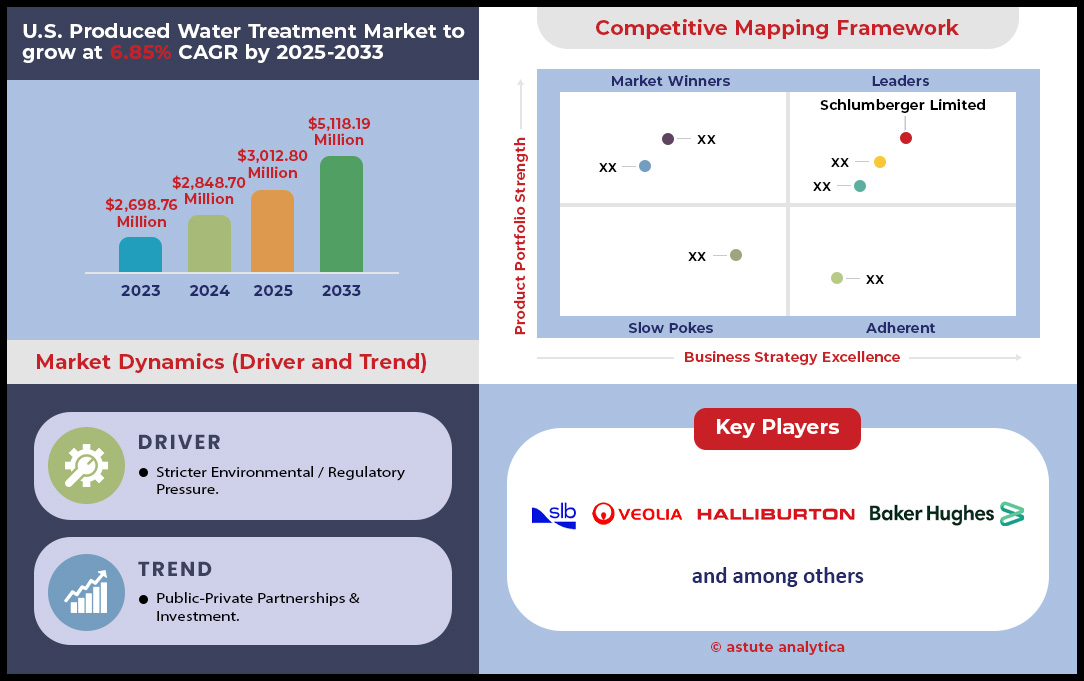

2024 年美国产出水处理市场价值为 28.487 亿美元,预计到 2033 年将达到 51.1819 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 6.85%。.

美国采出水处理市场的主要发现

- 根据处理技术,物理处理技术稳居美国产出水处理市场前列,占据 47.70% 的收入份额。.

- 根据采出水的使用情况,油气田作业创造了超过 67.14% 的市场收入。.

- 按应用领域划分,陆上作业占美国市场份额的 83.32%。.

- 从采出水的来源来看,非常规来源占据了最大的市场份额,超过 78.75%。.

- 美国产水处理市场预计在 2025-2033 年预测期内将以 6.85% 的强劲复合年增长率增长。.

美国采出水处理市场的需求轨迹受三大相互关联的强大力量影响。其中最重要的是,惊人的产量对广泛的处理服务提出了根本性的、不容妥协的要求。仅二叠纪盆地就产生大量的采出水,据估计,截至2025年,雪佛龙等主要运营商的日产量将超过2000万桶。特拉华盆地和米德兰盆地的合计日产量约为1100万桶。雪上加霜的是,水油比不断攀升,在二叠纪盆地的某些油井中,水油比甚至高达12:1,这直接导致每桶原油的处理需求成倍增加。.

受地震等环境问题的影响,监管环境日益收紧,迫使美国采出水处理市场从传统的处置方式转向战略性转型。2024年7月的一周内,西德克萨斯州发生了121次地震,促使监管机构采取行动。2024年初,德克萨斯州当局暂停了23口处置井的许可证,新的指导方针将于2025年6月1日生效,进一步限制注入活动。俄克拉荷马州的新指令适用于347口处置井,从根本上改变了水资源管理方式,并迫切需要先进处理和循环利用等替代方案。.

最终,强劲的经济驱动力正在加速人们将生产水从废物视为废物转变为宝贵资源的转变。由于处置费高达每桶1美元,运输成本高达每桶2.5美元,水循环利用可显著节省运营成本,每桶最高可达2.5美元。这一经济现实,加上像威立雅斥资5.5亿美元建造单一处理厂这样的大额新合同,表明在能源市场中,对处理技术的投资不再是可选项,而是盈利且可持续能源生产的核心组成部分。.

要获得更多见解,请索取免费样品

未开发的收入来源改变了采出水的价值主张

- 采出水作为关键矿产资源:一场范式转变正在发生,美国采出水处理市场的企业开始将油田盐水视为锂等关键矿产的国内资源,而非废弃物。直接锂提取 (DLE) 技术正将采出水转化为美国电池供应链的战略资产。Volt Lithium 公司计划在 2025 年初将其在二叠纪盆地的 DLE 业务规模扩大至每日 11,000 桶以上。美国国家能源技术实验室的研究表明,仅马塞勒斯页岩的废水就有可能满足美国目前 38% 至 40% 的锂需求。二叠纪盆地每天产生约 2000 万桶富含锂的水,开采这种“液体黄金”的经济利益正在为专业处理解决方案创造强劲的新需求。

- 联邦政府资助的非油田水资源再利用拓展:受美国西部地区严重缺水问题的推动,大量联邦和州政府资金正用于研究如何处理油田采出水,使其能够在油田以外的领域(特别是农业和工业领域)得到有效再利用。2025年1月,美国内政部宣布拨款2.23亿美元用于水循环利用和海水淡化项目。此外,美国能源部于2024年4月拨款近800万美元,用于五个专注于采出水管理的新研发项目。新墨西哥州等州正在开展多个试点项目,其中一个州的计划旨在到2028年释放10万英亩英尺的新水资源,从而为市场扩张开辟一条政府支持的途径。

直接锂提取创造了前所未有的经济需求驱动力

对国内锂供应的需求正在从根本上重塑美国采出水处理市场的需求。市场关注点正迅速从简单的水处理转向复杂的矿物提取,从而催生出一个利润丰厚的新垂直领域。这主要得益于大规模项目的扩张和极具吸引力的经济效益。例如,Volt Lithium公司于2025年1月部署的第五代现场装置,其日处理量立即超过了1万桶的目标。该公司在短短六个月内,其运营规模就从日处理量600桶惊人地增长到超过1.1万桶。这种快速扩张是对全球市场供应趋紧的回应。预计全球锂供应过剩将从2024年的15万吨减少到2025年的8万吨,最早在2026年就可能出现1500吨的潜在缺口。.

重大投资证实了这一需求驱动因素的长期可行性。Thacker Pass项目预计资本支出为23亿美元,目标是年产4万吨碳酸锂。同样,美国锂业公司的TLC项目二期目标是年产4.8万吨。现有企业也在扩张;Albemarle公司计划到2025年将其盐水产量提高到每年7500吨,这得益于22口新的生产井,这些井能够抽取2万英亩英尺的盐水。此外,由于有可能抵消大量的处置成本(例如COG Operating公司在两年内花费的2100万美元),采出水开采进一步巩固了其作为主要市场力量的地位。.

有针对性的政府投资和监管加速市场接受度

联邦和州政府的各项举措正在为采出水处理市场,从而直接推动对创新型水处理技术的需求。2025年1月14日,美国内政部宣布了一项具有里程碑意义的2.23亿美元水循环利用项目拨款。这笔资金的大部分来自两党共同支持的《基础设施法》,该法案将在五年内拨款83亿美元用于水利项目,目前已将近53亿美元用于670多个项目。能源部也是该领域的重要参与者,于2024年4月18日宣布拨款近800万美元用于五个研发项目,这是总额达1805万美元的水研发资助计划的一部分。

州级行动进一步增强了市场的确定性。新墨西哥州雄心勃勃的计划旨在到2028年释放10万英亩英尺的新水资源用于工业用途,这为技术开发商设定了明确的目标。这些项目均有专项研究经费支持。垦务局为2024年11月13日截止的提案提供高达200万美元的资助,而美国地质调查局(USGS)则公布了2025财年的资助机会,截止日期为2025年9月。即使是处于早期阶段的监管草案,例如新墨西哥州允许试点项目每天排放高达8.4万加仑处理水的提案,也表明政府正在积极推动美国采出水处理市场更广泛地采用先进解决方案。.

细分分析

物理处理在采出水管理中的成本效益优势

由于物理处理技术在水处理的关键初级阶段具有成本效益和高效性,因此在美国采出水处理市场占据了高达 47.70% 的份额。这些方法,包括重力分离器、水力旋流器和过滤系统,能够有效去除采出水中最常见的污染物——悬浮固体和分散油。其操作简便可靠,使其成为大多数处理工艺的基础步骤,为后续更高级的二级和三级处理做好准备(如有需要)。与膜处理或化学处理等更复杂的技术相比,物理处理技术运行成本更低,这进一步巩固了其领先地位,尤其是在石油和天然气行业每天需要处理大量水的情况下。.

在美国油气生产水处理市场的竞争格局中,物理处理凭借其卓越的运营指标巩固了其领先地位。水的再利用成本(通常从物理处理开始)为每桶0.15至0.20美元,远低于每桶高达1美元的处置成本。墨西哥湾的近海设施被强制要求将排放水中的含油量限制在月均29ppm以内,这一目标通常通过高效的物理分离来实现。预计到2025年,日处理能力为10万至50万桶的系统将成为最广泛应用的系统,这凸显了对大容量物理处理解决方案的需求。英国政府从油气生产中获得的总收入(衡量油气生产水产生规模的一个指标)在2021-2022财年飙升至18.4亿美元,较上一财年的3.9亿美元大幅增长。.

- 水力旋流器是一种关键的物理处理技术,约90%的海上采出水处理设施都采用了这种技术。.

- 近年来,水力旋流器设计取得了显著进步,对于某些进油浓度,分离效率最高可达 67.6%。.

- 如果采出水未经充分处理,马塞勒斯页岩气井的生命周期用水量可能造成相当于 900 至 23,000 公斤 2,4-D 的淡水生态毒性,这凸显了初级物理处理的关键作用。.

石油和天然气运营推动采出水再利用的收入增长

油气田作业产生的采出水利用收入占采出水处理市场总收入的67.14%以上,这主要是因为水力压裂需要大量的水。在油田内重复利用采出水比获取淡水更具成本效益和物流效率,尤其是在页岩气高产区等缺水地区。采出水的重复利用最大限度地降低了淡水获取和运输成本,以及采出水处置的费用和监管障碍。随着钻井和完井作业对水的需求持续增长,油气作业中闭环水管理系统的经济和环境效益显而易见,这也推动了其在市场上的高收入份额。.

在石油和天然气行业,重复利用采出水具有巨大的经济和运营效益。据估计,德克萨斯州每天产生约3300万桶采出水。如果将这些水用于水力压裂,而单井平均需要1430万加仑的水,那么就能大幅节省成本。仅二叠纪盆地预计到2025年每天就将产生2230万桶采出水,这进一步凸显了该资源的规模。2024年,一家水处理解决方案公司在二叠纪盆地回收利用了超过2.8亿桶采出水,展现了其处理水量之巨大。美国采出水处理市场正抓住这一趋势,各公司纷纷推出创新的现场重复利用解决方案。.

- 新墨西哥州一家公司创下了单日供应 50 万桶再生水的记录,证明了现代回收设施的高产能。.

- 据估计,到 2030 年,由于循环利用率的提高,二叠纪盆地完井作业中使用的淡水和微咸水量将比 2017 年每天减少 50 万桶。.

- 耐盐压裂液的开发是提高高 TDS 含量采出水再利用率的一项重大技术进步。.

非常规能源推动采出水处理需求增长

由于水力压裂作业耗水量巨大,页岩气和致密油等非常规油气资源在美国采出水处理市场中占据超过78.75%的份额。与常规油井不同,非常规油井在初始压裂过程中需要数百万加仑的水,其中很大一部分会作为返排液返回。此外,与许多常规油井相比,这些油井在其整个生命周期内往往产出水与碳氢化合物的比例更高。水平钻井和多级水力压裂技术在美国主要页岩盆地的快速发展和广泛应用,释放了丰富的能源资源,同时也产生了前所未有的、持续不断的采出水量,这些采出水需要进行管理。.

非常规采出水的特性驱动着采出水处理市场的动态变化。在二叠纪盆地,平均含水率高于其他任何非常规油气藏,每生产一桶石油就会产生三到四桶水。像马塞勒斯页岩层这样的页岩地层产生的采出水总溶解固体(TDS)浓度可能非常高,范围从40,000毫克/升到超过120,000毫克/升,因此需要专门的处理方案。处理这种高TDS水的成本可能相当高昂,据估计,热脱盐的成本为每立方米53至71美元。2024年,美国压裂水处理市场价值约为1.656亿美元,预计在如此巨大的采出水量的推动下,该市场将继续增长。.

- 巴肯页岩采出水的 TDS 中值为 244 克/升,约为海水的七倍。.

- 自 2004 年以来,马塞勒斯页岩的开发使宾夕法尼亚州与石油和天然气相关的废水总量增加了约 570%。.

- 预计二叠纪盆地水力压裂用水量将比产出水量少近四倍,造成大量剩余水量,需要加以管理。美国产出水处理市场最新动态

自定义此报告 +与专家验证

仅访问您需要的部分 - 特定于区域的公司,公司级别或使用用例。

包括与域专家的免费咨询,以帮助指导您的决定。

陆上作业:采出水产生领域无可争议的领导者

陆上作业在美国采出水处理市场占据了高达83.32%的份额,这直接反映了美国油气生产,特别是非常规页岩油气生产的陆上重点。二叠纪盆地、鹰滩盆地和巴肯盆地等陆上盆地的油井数量庞大,油气开采量巨大,由此产生了大量的采出水。相比之下,海上生产虽然规模可观,但油井数量较少,作业范围也更为集中。与复杂的海上环境相比,陆上水处理和处置基础设施的开发和运营成本更低,物流也更为便捷,这些因素进一步巩固了陆上作业在美国采出水处理市场的主导地位。.

陆上活动的规模支撑着美国的市场领导地位。2023年,美国石油日产量达到1290万桶,这主要得益于陆上页岩油的生产。在二叠纪盆地,油水比可高达12:1,这意味着产出的水量远超石油。二叠纪盆地的总水处理量从2017年的每日630万桶飙升至2023年的每日1890万桶。如此巨大的水量要求美国产出水处理市场拥有强大的陆上基础设施。仅在德克萨斯州,一项历史性的200亿美元水利基础设施投资计划就已获批,其中一部分预计将用于支持产出水管理解决方案。.

- 德克萨斯州立法机构设立了一项基金,将在未来 20 年内每年拨款 10 亿美元用于水利基础设施项目。.

- 美国大约有 144,000 口 II 类注入井用于处置采出水,其中绝大多数位于陆上。.

- 对于陆上生产商而言,用卡车运输生产出的水进行处置的成本可能是一项重大的运营支出,这促使他们采用本地化处理和再利用的方法。.

要了解有关这项研究的更多信息:索取免费样品

战略投资重塑美国采出水处理市场格局

- 联邦政府加大资金投入:美国能源部

宣布,将于2024年4月拨款近800万美元,用于五个

专注于采出水处理和管理的研发项目。这是总额1800万美元的更大规模资助计划的一部分,该计划旨在开发用于有益最终用途的技术。 - 战略收购助力扩张: SLB于2024年4月宣布达成收购ChampionX公司的协议。

此次收购将显著

提升SLB在化学解决方案和

采出水管理方面的能力。 - 中游业务整合: Energy Transfer 于 2024 年 7 月完成了对 WTG Midstream 的收购,收购金额为 22.75 亿美元。与此同时,该公司与 Sunoco LP 成立了一家合资企业,整合了二叠纪盆地的原油和采出水资产。

- 专注于技术的投资:新一代

水处理公司 VVater 于 2024 年 12 月获得数百万美元的融资。这项投资得到了蒂姆·德雷珀等知名人士的支持,将推动其创新型无化学净化技术的扩展。 - 有针对性的基础设施增长: 2024年10月,Enterprise Products

Partners以9.5亿美元收购了Piñon Midstream。此举为其

在美国二叠纪盆地产出水处理市场的资产增加了重要的集输管道、处理设施和处置井。 - 先进技术发布:为展现对创新的承诺,Adaptive Process Solutions 于 2024 年 1 月推出了微气泡注入装置。该系统旨在优化采出水中污染物的去除,从而提高处理效率。

- 政府节水补助:垦务局

继续通过其“节水智慧”(WaterSMART)计划资助节水项目。2024年全年举办了多轮补助申请,并于2025年1月设定了另一轮申请截止日期,旨在鼓励可持续用水。

美国采出水处理市场主要公司

- 哈里伯顿公司

- 恩维罗科技系统

- 威德福国际

- 十一月

- 矿物技术公司.

- 贝克休斯

- TechnipFMC 图片

- 卵子

- 斯伦贝谢有限公司

- Cannon Artes SpA.

- 威立雅环境南非公司.

- 其他杰出球员

市场细分概述

通过治疗技术

- 物理治疗

- 化学处理

- 生物治疗

按采出水用途

- 农业用途

- 农作物和农田灌溉

- 牲畜饮水

- 土壤改良和扬尘控制

- 工业用途

- 冷却水

- 抑尘

- 市政用途

- 地下水补给

- 景观美化和公园维护

- 街道清洁

- 消防

- 油气田作业

- 提高石油采收率(EOR)工艺

- 钻井液配制

- 其他新兴用途

按申请

- 陆上作业

- 海上作业

按采出水来源划分

- 传统来源

- 非常规能源

按最终用户

- 石油天然气运营商(上游、海上、陆上)

- 中游和水务公司

- 独立水处理服务提供商

- 发电设施

- 采矿和矿物加工公司

- 化工和石油化工行业

- 市政和区域水务局

按地区

- 东北地区

- 宾夕法尼亚州

- 纽约

- 俄亥俄州

- 西弗吉尼亚州

- 新泽西州

- 南部地区

- 德克萨斯州

- 路易斯安那州

- 俄克拉荷马州

- 阿肯色州

- 西部地区

- 加利福尼亚州

- 科罗拉多州

- 怀俄明州

- 新墨西哥州

- 阿拉斯加州

- 中部地区

- 达科他州

- 蒙大拿

- 堪萨斯州

- 内布拉斯加州

- 明尼苏达州

寻找全面的市场知识?聘请我们的专家。

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户分享 | 仅限 1 个用户 | 仅限 1 个用户 | 最多 7 个用户 | 无限制的用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 没有免费定制 | 长达 30 小时的工作时间 | 工作时间长达 60 小时 | 工作时间长达 80 小时 | |

交付 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析师支持 | 2 个月分析师支持 | 4 个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

下次免费报告更新 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业更新 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享受 10% 折扣 | 购买后高达 20% 折扣 | 购买后高达 30% 折扣 | 购买后高达 40% 折扣 | |