市场概况

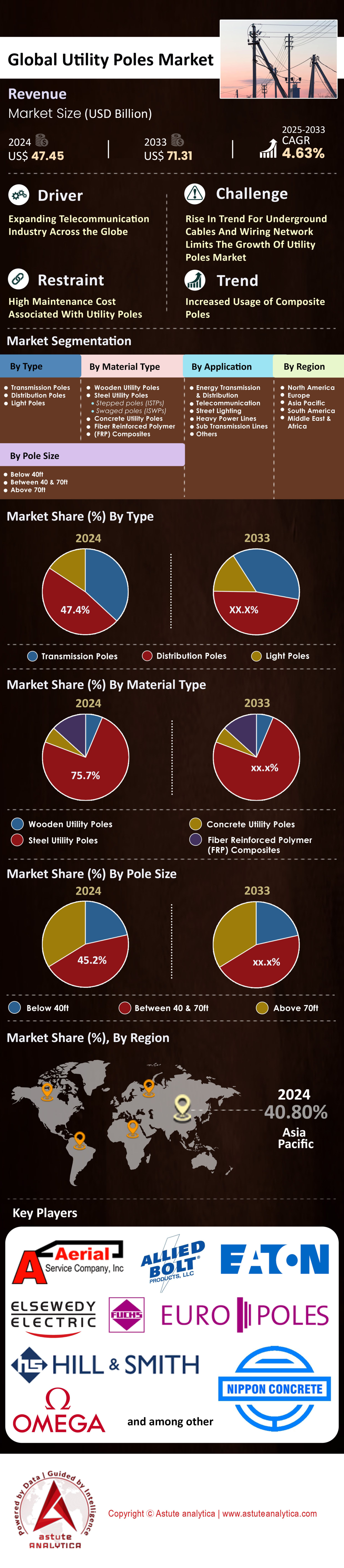

2024 年,电线杆市场规模为 474.5 亿美元,预计到 2033 年将达到 713.1 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 4.63%。.

主要发现

- 按类型划分,配电杆在全球公用设施杆市场中创造了超过 47.4% 的收入。.

- 从材料类型来看,钢材是电线杆生产中的主要材料,占据了超过 74.4% 的市场份额。.

- 按尺寸划分,高度在 40 到 70 英尺之间的电线杆需求更为旺盛,市场份额为 44.7%,高于其他尺寸。.

- 在应用领域,电线杆被广泛用于能源的传输和分配。就收入而言,该应用占据了超过79.4%的市场份额。.

- 由于中国和印度的基础设施快速发展,亚太地区仍将是全球市场的主要贡献者。.

前所未有的资本支出浪潮正在从根本上重塑电力杆市场的需求。利益相关者应注意到电网现代化投资的规模之大,例如美国电力公司计划在2025年至2030年间投入1.4万亿美元。仅2024年,美国就计划投入近2080亿美元用于电网升级,这凸显了当前的迫切需求。这一趋势是全球性的,欧洲5840亿欧元的电力基础设施计划和中国2024年超过6000亿元人民币的电网预算都印证了这一点。此外,气候适应能力也是一个关键驱动因素,截至2024年,美国的GRIP计划已拨款76亿美元用于105个项目,这将直接推动对耐用型杆基础设施的需求。.

绿色能源转型和电气化普及正在为电线杆市场创造强劲的长期需求。可再生能源的并网需要大规模的基础设施建设,例如弗吉尼亚州 Dominion Energy 公司计划在 2024 年新增约 12,000 兆瓦 (MW) 的太阳能发电容量。为了支持这一转型,美国能源部于 2024 年 8 月宣布投资 22 亿美元,预计将新增近 13 吉瓦 (GW) 的电网容量。与此同时,电动汽车的蓬勃发展也带来了巨大的新增负荷需求。2024 年,中国新增了惊人的 4,222,000 个电动汽车充电桩,而美国同年也部署了超过 40,000 个新的非家用充电桩,每一次安装都扩展了配电网络。.

对于公用设施杆塔市场的参与者而言,这些驱动因素转化为强劲且地域分布广泛的项目储备。全球5G部署预计到2025年基础设施投资将高达6500亿美元,这将催生对杆塔的需求,以支撑新的光纤和硬件。美国移动通信行业在2024年对网络容量的投资超过108亿美元,便是这一活动的有力佐证。市场健康状况也体现在KEC International等主要承包商的订单簿上,截至2025年10月,KEC International的年度累计订单额已达约1400亿卢比。预计仅一项22亿美元的美国电网投资就能创造至少5000个就业岗位,这进一步表明大规模部署正在塑造近期市场格局。.

如需了解更多信息, 请申请免费样品

通过杆式创新开拓新的收入来源并提升社区价值

- 将普通电线杆改造为智能多功能资产,正带来巨大的发展机遇: 预计到2025年,全球智能电线杆市场将新增超过280万台。这些智能电线杆可以无缝集成5G小型基站、LED照明、公共 Wi-Fi和安防摄像头等功能。例如,对高密度 5G 网络的需求是推动这一趋势的关键因素;预计到2025年,运营商将在全球部署超过650万个5G小型基站,其中许多将安装在电线杆上。此外,这些电线杆还可以安装二级电动汽车充电桩,从而开拓不断增长的电动汽车市场,并创造新的收入来源。

- 另一个重大机遇在于开发电线杆生命周期管理的循环经济模式: 例如,每年有数百万根老旧木质电线杆被拆除,由此催生了一个日益增长的回收和再利用市场。先进的化学萃取技术现在可以从经过处理的木材中回收有价值的防腐剂,从而显著降低对环境的影响。此外,拆除的复合材料和钢制电线杆具有很高的可回收率。因此,开发高效、可扩展的电线杆收集和再销售解决方案的公司可以开拓新的价值领域。一家大型公用事业公司一年就可能拆除超过5万根电线杆,这代表着大量的材料。

战略性地下化举措正在重塑电线杆市场的电网基础设施投资重点。

电力线路地下化趋势的日益增长,正在为电线杆市场带来独特的需求变化。越来越多的电力公司投资于电力基础设施的地下化,以增强电网韧性并改善外观。例如,加利福尼亚州一家大型电力公司宣布计划在2024年将1000英里的电力线路地下化,预计未来十年内将总投资200亿美元用于10000英里线路的地下化。同样,佛罗里达州一家电力公司也制定了风暴防护计划,其中包括到2025年将约1300英里的架空线路地下化。这些项目的成本相当高昂,配电线路的地下化成本通常估计为每英里300万美元。.

最终,这些举措代表着特定区域从架空基础设施向地下化过渡的长期趋势。为了凸显这一趋势,2024 年的一项联邦拨款 5000 万美元用于俄勒冈州的一个地下化项目,以降低野火风险。此外,美国中西部一家公用事业公司计划在 2025 年前投资 11 亿美元,将超过 400 英里的线路迁移到地下。北卡罗来纳州的一个项目也计划在电线杆市场投资 1.5 亿美元,将 15 英里的输电线路埋入地下。值得注意的是,即使是规模较小的项目也拥有可观的预算;亚利桑那州的一个社区在 2024 年批准了一项 4800 万美元的计划,将沿 4 英里长的走廊的电力线路埋入地下,而弗吉尼亚州一项耗资 2500 万美元的试点项目正在改造 5 英里的线路。最后,科罗拉多州的一家市政公用事业公司正在开展一项为期 20 年的项目,将其 300 英里的电力系统全部埋入地下。.

供应链压力和原材料成本决定了市场供应和定价。

关键供应链动态正通过决定交货周期和项目成本,对电线杆市场产生重大影响。例如,作为钢杆关键部件的热轧卷钢价格在2024年波动剧烈,有时甚至超过每短吨800美元。此外,由于需求旺盛和生产能力受限,一些特殊复合材料输电杆的交货周期在2024年延长至52周以上。与此同时,一种主要的木材防腐剂——五氯苯酚的价格在2025年初上涨了每磅0.15美元以上。因此,一家北美大型木制电线杆生产商报告称,截至2025年初,其订单积压超过30万根电线杆。.

因此,这些因素给电力公司和承包商在电线杆市场的采购环境带来了挑战。具体而言,电线杆的运输成本也随之上涨,部分路线的附加费在2024年每车增加500美元。为了应对这些压力,一家主要的复合电线杆玻璃纤维供应商宣布投资4000万美元,将其年产能扩大2万吨,目标是在2025年底前缓解瓶颈问题。与此同时,一家大型钢杆制造商报告称,其工厂在2024年全年产能利用率达到95%。雪上加霜的是,2024年美国一个主要港口的运输瓶颈导致一批5000根进口钢杆的运输延误了6周以上。最终,对于买家而言,一家公用事业公司报告称,由于材料价格上涨,2025 年的一笔大订单中,每根电线杆的成本差异为 1200 美元,而 2024 年标准钢制配电杆的镀锌成本也增加到 350 美元以上。.

细分市场分析

配电杆通过最后一公里网络扩展推动增长

电力配电杆在全球公用事业杆市场收入中占比高达47.4%,这反映了它们在向终端用户输送电力方面发挥的关键作用。这一领域的规模持续扩大,公用事业公司在配电网络方面的支出在2003年至2023年间增长了160%。展望未来,净零排放公用事业联盟(UNEZA)承诺每年投入1170亿美元用于电网项目,其中很大一部分将用于配电基础设施建设。风暴事件不断凸显了更换电线杆的必要性,例如,美国一家公用事业公司因2024年25场风暴造成的损失寻求2.28亿美元的赔偿,而另一家公司在一次强风暴摧毁数千根电线杆后花费了近4.5亿美元进行维修。.

这些持续性成本凸显了坚固耐用的配电杆的重要性,它们保障着数百万用户的网络连接。由于公用事业公司计划到2040年新增或翻新近8000万公里的电网,因此配电杆市场的需求前景十分广阔。例如,美国一家公用事业公司预计2024年飓风季的支出将达到12亿美元,这进一步强化了对结构稳固的基础设施的需求。为了进一步推动这一需求,两党共同通过的《基础设施法》拨款650亿美元用于电网现代化和宽带扩建,支持在农村地区安装超过35万根新的配电杆。这些项目构成了支撑市场运转的“最后一公里”连接的骨干。2025年至2030年间,仅美国公用事业公司就计划在新基础设施上投资约1.4万亿美元。尽管规模庞大,但一根标准的40英尺木制配电杆的成本通常低于1000美元,这凸显了该领域的高销量特性。.

- 2024年10月,美国政府拨款15亿美元公共资金,用于四个主要的电力输配项目。.

- 发展中地区的农村电气化计划是主要驱动力,需要大规模安装新的电线杆。.

- 2024 年 5 月的一场风暴过后,CenterPoint Energy 动员了 7700 多名人员修复设备,凸显了修复工作的规模。.

钢铁无与伦比的耐久性和韧性巩固了其市场主导地位

钢材凭借其卓越的强度、耐久性和低生命周期成本,在电线杆市场保持领先地位,占据全球74.4%的市场份额。镀锌钢杆的有效使用寿命可达60年以上,远超通常使用寿命在25至50年之间的木质电线杆。钢杆的结构完整性极佳,部分型号的设计可承受高达180英里/小时的风速。在易发野火的地区,钢材的不可燃性至关重要,因为它在温度超过932°F(500°C)之前仍能保持大部分承载强度,从而提供了重要的安全保障。.

从经济角度来看,钢杆也具有显著优势。虽然其前期成本高于木材,但维护成本却低得多,避免了公用事业杆市场中常见的腐烂、虫害或变形等问题。例如,一家合作社通过选择钢杆,在其225根杆的线路项目中节省了5万美元。此外,一根40英尺高的钢制配电杆比同等规格的木制杆轻30%,在某些情况下甚至轻70%,从而降低了运输和安装成本。钢杆的可回收性和高再生材料含量也符合可持续发展目标。球墨铸铁杆更具吸引力,即使经过严重的火灾,也能承受超过6500磅的荷载,是标准设计要求的两倍以上。.

- 热浸镀锌钢结构的设计使用寿命超过一个世纪,且维护量极少。.

- 与木材不同,钢杆具有均匀的结构性能,不易开裂或出现节疤。.

- 当钢杆被车辆撞击时,通常会弯曲而不是断裂,从而保持带电线路高架。.

40-70英尺高的电线杆:现代公用事业的多功能支柱

高度在 40 至 70 英尺之间的电线杆是公用设施电线杆市场的核心,占据了 44.7% 的市场份额。它们之所以受欢迎,是因为它们在成本、性能和适应性之间取得了良好的平衡。这种尺寸的电线杆通常用于中压配电、电信和光纤网络,既能为电力线路提供充足的离地间隙,又能支持额外的附件。仅在 2023 年,全球就安装了超过 70 万根这种尺寸的电线杆,而通常用于高压输电的 70 英尺以上的高电线杆的安装量约为 5 万根。.

该细分市场的需求持续增长。过去五年,受快速电气化和城市电网扩张的推动,全球40至70英尺电线杆的安装量增长了约15%。此外,过去十年,用于可再生能源并网(尤其是太阳能和风能基础设施)的该高度电线杆安装量激增了20%。公用事业电线杆市场的监管设计标准也强化了这一趋势;《国家电气安全规范》(NESC) 将60英尺确定为抗风荷载性能的关键高度阈值。因此,公用事业公司更倾向于选择该高度范围内的电线杆,因为它们可靠、经济高效且符合安全规范。.

- 该尺寸范围是动力传输的核心,在净空高度和成本效益之间实现了平衡。.

- 它非常适合支撑郊区和工业区所需的较大电缆负载。.

- 绝大多数电力杆塔基础设施由此类杆塔支撑的配电线路组成。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

能源传输与分配:电线杆的核心作用

能源输配仍然是全球电力杆市场的核心应用领域,贡献了总收入的79.4%。持续的巨额投资凸显了其重要性,预计到2025年,清洁能源投资将达到2.2万亿美元,是化石燃料投资的两倍。相应地,全球输配电支出预计将从2023年的约2680亿美元增至2030年的3920亿美元。为了实现气候目标,仅美国到2035年就需要新建7.5万英里的高压输电线路。然而,建设进度依然缓慢;2024年仅新建了888英里的高压输电线路,远低于每年5000英里的需求量。.

具体项目体现了电线杆市场的强劲发展势头。2024 年的重点项目包括连接亚利桑那州和加利福尼亚州的 125 英里、500 千伏的 Ten West Link 输电线路,以及连接爱荷华州和威斯康星州的 102 英里、345 千伏的 Cardinal-Hickory Creek 输电线路。此外,中西部独立系统运营商 (MISO) 批准了 18 个新的输电项目,总长度超过 2000 英里,总价值达 103 亿美元。预计 2024 年全球电力需求将增长 4%,这将进一步提升对基础设施建设的需求。这些项目充分展现了电力行业的持续扩张如何巩固电线杆在现代能源系统中的核心地位。.

- Ten West Link 项目实现了州界之间 3.2 吉瓦的输电容量。.

- 截至2025年初,美国4月份仅完成了62.5英里的输电线路项目。.

- 到 2060 年实现净零排放需要每年在能源领域投资约 4.3 万亿美元。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区凭借无与伦比的基础设施雄心引领全球需求

亚太地区在全球电力杆塔市场占据领先地位,其特点是政府主导的大规模资本支出计划,从而对新建输配电杆塔的需求空前高涨。例如,在中国,国家电网公司将2024年的电网投资计划提高至创纪录的827亿美元(6000亿元人民币)。据报道,到2025年初,这一支出计划将进一步增加到超过890亿美元。这项投资直接支持仅在2024年就新建六条特高压(UHV)线路,需要大量的专用支撑结构。同样,印度的印度电网公司(PGCIL)也在执行一项积极的资本支出战略,其2025财年的支出达到创纪录的2625.5亿卢比。.

展望未来,印度电网公司(PGCIL)将在电线杆市场加大投资,预计2027财年和2028财年的资本支出分别为3500亿卢比和4500亿卢比。这些投资将支持庞大的项目储备,截至2025年1月,在建项目总价值约为14374.9亿卢比,所有这些项目都需要大量部署电线杆。在该地区的另一部分,澳大利亚的2024年综合系统规划(ISP)要求到2050年紧急投资建设1万公里新的输电线路。因此,该计划的第一阶段需要160亿澳元的初始资本投资用于关键的输电项目,这将直接推动对高强度电线杆的需求。.

北美市场由现代化和新增负荷增长驱动

北美电力杆市场从根本上受到旨在实现电网现代化和满足新增工业负荷的“超级周期”投资的影响。因此,预计美国电力公司将在2025年至2030年间投资高达1.4万亿美元用于电力基础设施建设,是过去十年投资额的两倍。其中相当一部分资金直接用于采购和安装新的电力杆。例如,美国电力公司(American Electric Power)在2025年底将其五年资本计划提高至720亿美元,专门用于满足数据中心的需求。此外,另一家电力公司NiSource也公布了一项到2030年的280亿美元资本支出计划,其中70亿美元将用于数据中心基础设施建设,这需要建设大规模的新配电网络。在加拿大,木质电线杆制造商Stella-Jones于2024年9月发行了4亿加元的高级无担保债券,以增强其资本实力,从而在高需求的情况下支持其运营。.

欧洲聚焦跨境互联互通和可再生能源一体化

欧洲输电系统运营商(TSO)的大规模投资正推动着欧洲输电杆市场的发展,这些运营商的战略重点是整合可再生能源并加强跨境互联互通。这显著提升了对高性能输电杆的需求。例如,荷德合资的输电系统运营商TenneT宣布计划在2024年至2033年间投资1600亿欧元,仅2024年就将投资106亿欧元。这些资金的大部分将用于架空线路连接,包括新建约4800公里的线路。同样,在比利时和德国运营的Elia集团也计划在未来五年内投资301亿欧元,其中包括在比利时投资94亿欧元,在德国投资207亿欧元。2024年上半年,Elia集团的投资额已达到创纪录的17.359亿欧元,凸显了电网扩张的迅猛步伐。.

近期六大投资和收购正在重塑电线杆市场的竞争格局

- 日立能源与黑石集团合作(2025 年 10 月): 日立能源采取了一项关键战略举措,收购了黑石集团旗下公司 Shermco 的少数股权,以建立合作伙伴关系,从而加强北美地区的电网基础设施服务。

- KKR 全球气候基金增长(2025 年 5 月):私募股权公司 KKR 成功为其首个气候基础设施基金募集了27.49 亿美元,该基金旨在投资成熟的可再生能源和储能项目。

- Elia 集团的美国输电投资(2024 年 7 月): Elia 集团完成了对 energyRe Giga Projects 少数股权的收购,为美国输电项目投入了计划中的4 亿美元投资中的首笔2.5 亿美元。

- 黑石集团收购电网组件公司(2024 年 9 月): 黑石能源合作伙伴 III 投资 6 亿美元 收购电网组件公司,这标志着该公司战略重点转向受益于公用设施杆市场电网现代化改造的资产。

- Stella-Jones 的债券发行(2024 年 9 月): 这家主要的木杆制造商发行了 4 亿加元 的高级无担保债券,以增强其资本基础并为未来的增长做好准备。

- 电网公司战略收购(2025 年 3 月): 印度电网公司以约 19.04 亿卢比的价格 ,以加强其可再生能源输电系统。

主要公司简介列表:

- A-空中服务.

- 联合螺栓产品有限公司.

- 伊顿公司

- 埃尔塞韦迪电气公司

- 福斯欧洲极地有限公司

- 希尔史密斯控股有限公司

- 日本混凝土工业株式会社.

- 欧米茄工厂

- PELCO PRODUCTS INC.

- RS TECHNOLOGIES INC.

- SKIPPER LTD.

- STELLA-JONES 公司.

- 实用金属。.

- 瓦尔蒙特工业公司.

- 其他主要参与者

分段概述

按类型

- 输电杆

- 配电杆

- 路灯杆

按材料类型

- 木制电线杆

- 钢制电线杆

- 阶梯杆(ISTP)

- 压接杆(ISWP)

- 混凝土电线杆

- 纤维增强聚合物(FRP)复合材料

按杆尺寸

- 低于40英尺

- 介于 40 至 70 英尺之间

- 70英尺以上

通过申请

- 能源输送与分配

- 电信

- 路灯

- 高压电线

- 次级输电线路

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 马来西亚

- 泰国

- 新加坡

- 越南

- 印度尼西亚

- 菲律宾

- 东盟其他地区

- 亚太其他地区

- 中东和非洲

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 474.5亿美元 |

| 预计2033年收入 | 713.1亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 4.63% |

| 涵盖的领域 | 按类型、按材料类型、按极尺寸、按应用、按地区 |

| 主要公司 | A-AERIAL SERVICES、ALLIED BOLT PRODUCTS LLC、EATON CORPORATION、EL SEWEDY ELECTRIC COMPANY、FUCHS EUROPOLES GMBH、HILL & SMITH HOLDINGS PLC、NIPPON CONCRETE INDUSTRIES CO., LTD.、OMEGA FACTORY、PELCO PRODUCTS INC.、RS TECHNOLOGIES INC.、SKIPPER LTD.、STELLA-JONES INC.、UTILITY METALS、VALMONT INDUSTRIES INC. 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |