市场概况

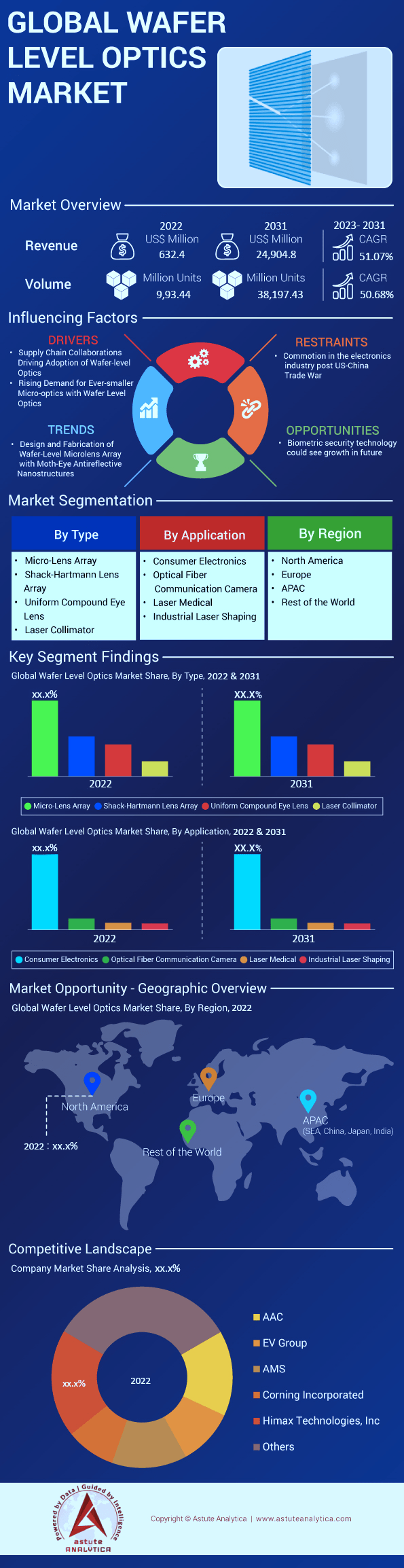

全球晶圆级光学器件市场预计将迎来收入的大幅增长,从2022年的6.324亿美元增长到2031年的249.048亿美元,在2023年至2031年的预测期内,复合年增长率将达到51.07%。就销量而言,同期复合年增长率也将达到50.68%。.

晶圆级光学器件的市场前景非常光明,因为它持续推动着光子技术产业的发展。利用晶圆上的半导体工艺以更低的成本制造高质量、高精度的光学元件,为广泛的应用领域开辟了新的机遇。.

Himax的晶圆级光学技术有望在塑造传感设备、人工智能物联网(AIoT)和机器视觉的未来方面发挥关键作用。该技术能够制造用于传感应用的微光学元件,包括折射和衍射光学元件以及光导,已经彻底改变了汽车、消费电子、医疗保健和工业自动化等行业。.

此外,晶圆级光学技术的发展使得开发出比传统传感方法更精确、更紧凑、更经济高效的先进光学传感解决方案成为可能。这为自动驾驶汽车、医疗器械和机器人等领域开辟了新的机遇。.

如需了解更多信息, 请申请免费样品

市场动态

对小型化、高性能电子设备的需求日益增长

近年来,智能手机、平板电脑和可穿戴设备等小型化、高性能电子设备的需求迅速增长。这一趋势推动了晶圆级光学器件(WLO)的需求,WLO 为将光学元件集成到电子设备上提供了一种紧凑且经济高效的解决方案。WLO 能够实现光学元件的小型化,从而促进更小巧、更精密电子设备的开发。预计这一驱动因素将在未来几年继续推动 WLO 市场的增长。.

各终端用户行业对光电子元件的需求不断增长

在汽车、航空航天、医疗保健和消费电子等众多终端应用行业,对传感器、探测器和发光二极管 (LED) 等光电元件的需求日益增长。这些元件广泛应用于成像、传感和照明等领域。晶圆级封装 (WLO) 技术可以将这些元件集成到单个晶圆上,从而减少组装和封装工序,降低成本并提升性能。预计未来几年,对光电元件需求的持续增长将推动 WLO 市场的发展。.

克制

高额初始资本投入和技术专长要求

WLO市场的主要制约因素之一是建立WLO生产设施所需的高额初始资本投入。WLO的生产需要专用设备和技术专长,而这些设备的购置和维护成本都很高。此外,WLO的制造过程涉及多个复杂步骤,包括光刻、蚀刻和键合,这些都需要熟练的专业人员。.

高昂的资本投入和技术专长要求可能会成为新进入者的市场壁垒,并在一定程度上限制市场增长。然而,各行业对WLO(无线发光二极管)需求的不断增长预计将推动市场投资,从长远来看,这可能有助于新技术的发展和成本的降低。.

全球晶圆级光学器件市场细分分析

按类型

微透镜阵列是一种晶圆级光学器件,用于在各种光学应用中操控光线。这些微结构可以在单个晶圆上制造,从而实现成本效益高且产量大的批量生产。微透镜阵列预计将占据最高的市场份额,并在预测期内保持52.27%的复合年增长率,成为增长最快的细分市场。.

消费者对高质量成像和显示技术(例如 3D 成像和显示、虚拟现实和增强现实)的需求日益增长,推动了消费电子领域对微透镜阵列的需求。此外,微透镜阵列在现代光学和光学产品的多个领域都有应用,例如 CCD 阵列、光学显微镜、激光雷达系统和光学传感器等,这反过来又促进了该领域在全球范围内的增长。.

通过申请

目前,消费电子领域在全球晶圆级光学市场占据主导地位,而激光医疗领域预计在预测期内将以52.3%的复合年增长率实现最快增长。这主要是由于眼科、皮肤科、妇科、牙科、泌尿科、心血管科等各个医疗领域对激光手术的需求不断增长。.

由于智能手机、平板电脑、游戏机和其他电子设备中增强现实 (AR)、虚拟现实 (VR) 和 3D 传感等先进技术的日益普及,全球晶圆级光学器件市场在消费电子领域的需求旺盛。晶圆级光学器件被应用于这些设备中,以提升其光学性能、减小尺寸和重量并增强其功能。.

晶圆级光学元件可以与其他电子元件(例如传感器和处理器)集成,从而构建紧凑型高性能系统。这使得它们非常适合需要在小型化尺寸下使用先进光学元件的消费电子应用,例如深度传感、人脸识别和手势识别。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区已成为晶圆级光学器件的最大市场,其中中国在收入方面遥遥领先。该地区在该市场的主导地位归功于包括海迈思科技在内的多家领先企业,以及众多推动行业增长的本土企业。.

晶圆级光学器件在消费电子、汽车和医疗设备等各种应用领域的日益普及,预计将推动该地区市场的增长。智能手机、平板电脑和笔记本电脑对高质量成像的需求,是亚太地区市场增长的主要驱动力之一。.

此外,印度市场参与者不断增加的举措预计将推动该地区在预测期内的增长率。由于智能手机、平板电脑和其他消费电子产品的日益普及,印度市场对晶圆级光学器件的需求激增。此外,对先进医疗设备的需求不断增长以及汽车行业自动化程度的提高,预计也将推动印度市场的增长。多家市场参与者正致力于开发创新且经济高效的晶圆级光学解决方案,以满足这些行业日益增长的需求。.

此外,亚太地区正大力投资研发活动,以提升晶圆级光学器件的性能和效率。对技术进步和产品创新的日益重视预计将进一步推动该地区市场的增长。.

主要公司简介列表:

- AAC 科技

- 中国晶圆级CSP有限公司

- 康宁公司.

- 电动汽车集团

- Himax Technologies, Inc.

- 大立光精密股份有限公司.

- 天水华天科技有限公司.

- 珠海多尺度光电科技有限公司.

- 其他主要参与者

市场细分概述

按类型:

- 微透镜阵列

- 夏克-哈特曼透镜阵列

- 均匀复眼镜片

- 激光准直器

- 红外传感器

- 其他的

按申请方式:

- 汽车前大灯

- 浅色地毯

- 光学扩散器

- 医学影像

- 消费电子产品

- 光纤通信摄像机

- 工业激光成型

- 其他的

按地区划分:

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2022年市场规模价值 | 6.324亿美元 |

| 预计2031年收入 | 249.048亿美元 |

| 历史数据 | 2018-2021 |

| 基准年 | 2022 |

| 预测期 | 2023-2031 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 51.07% |

| 涵盖的领域 | 按类型、按应用、按地区 |

| 主要公司 | AAC Technologies、中国晶圆级CSP有限公司、康宁公司、EV集团、海迈科技有限公司、大立光电股份有限公司、天水华天科技有限公司、珠海多尺度光电科技有限公司、其他主要厂商 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

全球晶圆级光学器件市场增长率为 51.07%,预计到 2031 年市场规模将达到 249.048 亿美元。.

先进光学材料的开发需要对化学、机械和光学性能进行广泛的表征,以及在大规模生产 (HVM) 中得到验证的可扩展性。.

对越来越小的微光学器件的需求不断增长,晶圆级光学器件和供应链合作推动了晶圆级光学器件的普及, 预计这将促进晶圆级光学器件市场的发展。

中美贸易战后电子行业的动荡抑制了全球晶圆级光学器件市场的增长。.

2022年,微透镜阵列细分市场在全球晶圆级光学市场中占据了主要份额。.

半导体行业的最新趋势,如薄晶圆处理、3D-IC/TSV、CMOS技术中用于颜色滤波的亚波长金属光栅等,将在不久的将来对蓬勃发展的微光学行业产生重大影响。.

2022年,中国在全球晶圆级光学产品市场中占据了重要的收入份额。.

类型和应用是全球晶圆级光学器件市场的不同细分领域。.

预计在预测期内,消费电子领域将在全球晶圆级光学市场中实现最高的复合年增长率,达到 52.3%。.

全球晶圆级市场的主要参与者包括 AMS AG、Himax Technologies, Inc.、EV Group、康宁、中国晶圆级 CSP 有限公司和 AAC Technologies 等。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |