市场概况

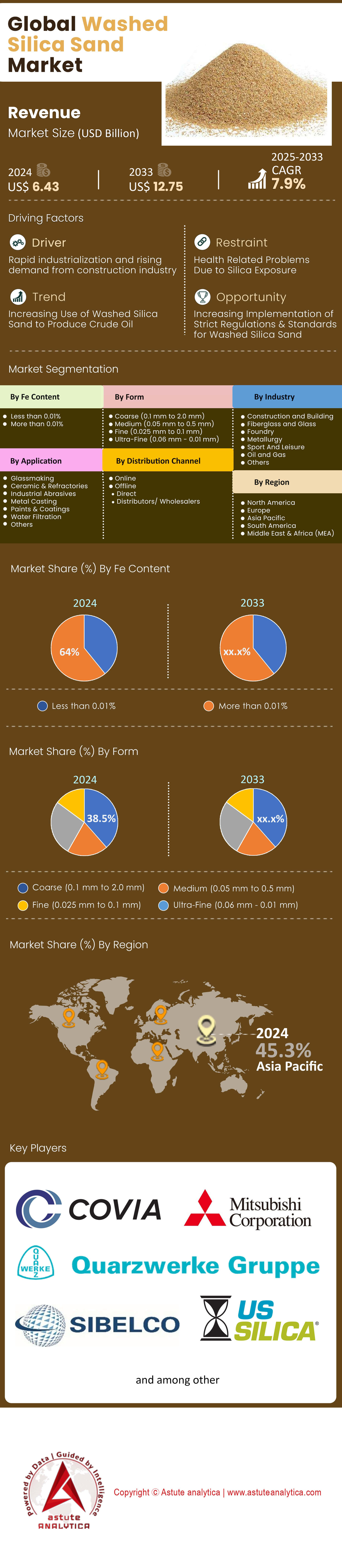

2024 年水洗硅砂市场价值为 64.3 亿美元,预计到 2033 年市场价值将达到 127.5 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 7.9%。.

影响市场格局的关键发现

- 根据铁含量,铁含量超过 0.01% 的细分市场占据主导地位,占比高达 64.0%。.

- 从形状上看,全球市场中粗粒(0.1毫米至2.0毫米)部分占据了最高的市场份额,为38.5%。.

- 在应用领域,玻璃制造领域在水洗硅砂市场占据主导地位,市场份额最高,达 37.4%。.

- 玻璃纤维和玻璃行业在市场中占据最大份额,占34.4%。.

- 亚太地区已成为市场主导力量,占据了超过 45% 的市场份额。.

2025年,水洗硅砂市场将经历一场重大变革,其驱动力来自强劲的新需求和产业理念的根本性转变。尽管建筑和玻璃制造等传统支柱产业依然至关重要,但市场最具活力的增长动力正由数字基础设施的爆炸式扩张和对循环经济模式日益深入的投入所主导。数据中心建设对混凝土的巨大需求正在催生一个新的主要消费渠道,而玻璃回收和可持续工业实践的创新正在重塑高纯度二氧化硅的供需格局。.

预计到2025年,全球建筑市场规模将达到170459.5亿美元,这将为混凝土和建筑材料领域对水洗硅砂市场提供强劲的基础需求。高科技行业对这一增长的影响日益显著。例如,全球数据中心建设正以前所未有的速度加速推进,截至2025年中期,仅北美地区在建的数据中心容量就高达7.8吉瓦。这些设施是混凝土的消耗大户;一个超大规模数据中心园区在其建设阶段可能需要超过100万吨水泥,而硅砂是水泥的关键成分之一。预计仅2025年一年,美国数据中心建设就将消耗约24.7万吨水泥。.

玻璃行业一直是硅砂需求的传统支柱,同时也是水洗硅砂市场转型发展的焦点。受电子和可再生能源领域需求的推动,全球特种玻璃市场预计将从2025年的694亿美元增长。汽车行业向电动汽车(EV)的转型是关键因素,因为轻量化对于延长电池续航里程至关重要。先进轻质玻璃是实现这一目标的关键组成部分。除了新增产能外,该行业也越来越关注可持续发展。在欧洲,新的循环经济计划将于2025年实施,旨在提高生产中回收玻璃(碎玻璃)的使用量,从而减少对包括硅砂在内的原生原材料的需求。这些计划旨在改善目前欧洲超过80%的平板玻璃最终被填埋的现状。.

如需了解更多信息, 请申请免费样品

市场动态

驱动因素:数字化革命的实体空间布局推动了前所未有的需求

2025年,推动水洗硅砂市场发展的最强劲新动力将是全球数字基础设施的实体建设,尤其是数据中心的蓬勃发展。人工智能、云计算和大数据技术的飞速发展,催生了对数据处理和存储能力的无限需求,并直接转化为全球范围内的大规模建设热潮。截至2025年中期,北美地区正在规划建设的数据中心容量将达到31.6吉瓦,比五年前增长了十倍。.

这些并非普通的建筑项目;它们的规模和材料用量都极其庞大。数据中心是大量使用混凝土的结构,其设计旨在确保安全性、热稳定性和抗灾能力。经通胀调整后,过去十年间数据中心支出飙升了近850%,仅2024年就增长了55%。预计到2027年,美国的数据中心数量将超过6000个,高于2025年初的5426个。这种扩张正在形成对水洗硅砂市场需求旺盛的集中热点地区。德克萨斯州、弗吉尼亚州、亚利桑那州和佐治亚州等州有望在2025年至2027年间受益于一系列新项目。其数量之庞大令人震惊,据预测,未来三年美国数据中心建设将需要近100万吨水泥。作为混凝土的主要成分,水洗硅砂正以前所未有的速度涌入这个高增长行业,在可预见的未来提供强大而持续的需求驱动力。.

趋势:循环经济重塑玻璃行业的原料

2025年重塑水洗硅砂市场的主导趋势是全球玻璃行业加速采用循环经济原则。在企业可持续发展目标、政府严格监管以及降低能源消耗的共同推动下,玻璃制造商越来越多地将回收玻璃碎料作为主要原材料。这一趋势直接影响了对原生水洗硅砂的需求。使用碎料是玻璃制造脱碳最有效的方法之一,因为它的熔点低于原材料,从而降低了能源消耗和二氧化碳排放。.

大型企业和监管机构正在制定雄心勃勃的目标,这将极大地推动水洗硅砂市场的增长。例如,保乐力加的目标是到2025年,其玻璃包装中50%的材料为消费后回收材料。欧洲平板玻璃行业正在积极游说,希望在2025年通过新的《循环经济法》,以创建一个更高效的再生原材料市场,并支持对建筑物和汽车的废旧玻璃进行拆解和分类。自动化分拣技术的进步正在推动这一目标的实现,这些技术提高了回收碎玻璃的质量和纯度,使其适用于更广泛的应用。尽管目前高质量碎玻璃的供应量限制了行业层面的脱碳潜力,使其仅为10-15%左右,但对创新和更完善的回收基础设施的追求却从未停止。这一趋势代表着一种范式转变,即“废弃物”产品正日益被视为一种宝贵的资源,从而形成了一种复杂的动态关系,既与传统的矿制硅砂市场形成互补,又与之展开竞争。.

克制:能源和物流成本飙升挤压利润空间

2025年,水洗硅砂市场面临的一大制约因素是能源价格波动和物流成本不断攀升的双重压力。硅砂的开采、洗选、分级和干燥过程本身就是高能耗的。虽然预计2025年欧洲等部分地区的工业用电价格将略有回落,但与危机前水平相比,目前仍处于结构性高位,持续给生产商的运营成本带来压力。在北美,包括柴油在内的馏分燃料油库存持续走低,导致燃料价格居高不下,直接影响到采矿作业所需的固定设备和运输车队。.

全球供应链持续存在的挑战加剧了这一问题。运输成本是影响沙子等低价值、高产量商品最终价格的关键因素。运费波动和物流中断导致价格大幅波动,尤其是在水洗硅砂市场的进出口方面。2025年9月,对美国经济放缓的担忧给原油价格带来了下行压力,但这种缓解可能是暂时的,并且仅限于特定地区。这些成本压力共同挤压了生产商的利润空间,并可能使长途运输在经济上不可行。在某些情况下,这种动态会导致人们倾向于选择本地采购的、质量可能较低的沙子,用于对纯度要求不高的应用,从而限制了某些地区和细分市场对优质水洗硅砂的需求潜力。.

细分市场分析

按铁含量

在水洗硅砂市场中,含铁量超过0.01%的细分市场占据主导地位,市场份额高达64.0%。该细分市场的盛行源于其在大型工业应用中的广泛使用,在这些应用中,少量杂质不会影响性能。建筑行业是其主要消费群体,该行业需要大量的砂子用于混凝土、砂浆和其他建筑材料。预计到2025年,全球建筑产值将增长2.3%,这将确保对这种等级砂子稳定且高的需求。此外,该砂子还应用于某些类型的容器玻璃生产和铸造,在这些应用中,绝对的透明度或化学纯度比结构完整性更为重要,这也巩固了其市场领导地位。.

相比之下,含铁量低于0.01%的硅砂细分市场在水洗硅砂市场中增长最为迅猛。这一增长与高科技制造业的扩张直接相关。全球半导体市场(预计2025年市场规模将达到5756亿美元)是关键驱动因素。硅晶圆是所有微芯片的基础,其生产需要高纯度的二氧化硅。受美国《芯片安全法案》(CHIPS Act)等举措的推动,新建半导体制造厂的需求日益集中,从而对这种优质材料产生了巨大需求。同样,特种玻璃市场(预计2025年市场规模将超过370亿美元)也需要低铁二氧化硅,用于光纤电缆、预计2025年将售出的15亿部智能手机所需的高级显示面板,以及可再生能源领域的高透明度太阳能玻璃等应用。.

按表格

根据物理形态,粗粒(0.1毫米至2.0毫米)砂粒占据主导地位,在水洗硅砂市场中占据38.5%的份额。该细分市场的主导地位源于其在建筑和水过滤两大行业中的关键作用。在建筑领域,粗砂是混凝土的基本组成部分,能够提供体积和强度。其粒径非常适合制造全球基础设施建设热潮所需的耐用且坚固的建筑材料。同时,其在水过滤领域的应用也推动了其需求的显著增长。随着各国大力投资水利基础设施以确保饮用水安全,粗硅砂已成为市政和工业水处理厂颗粒床过滤器的首选介质。到2025年,大量资金将用于升级这些系统,例如宾夕法尼亚州为清洁水项目投入的创纪录的5.471亿美元。.

在这些强劲驱动因素的推动下,粗砂市场预计也将以最高速度增长。全球范围内为应对新兴污染物而大力推进老旧供水管网现代化改造和新建处理设施,将进一步刺激市场需求。仅美国,未来十年用于水和废水处理基础设施的资本支出预计就将从每年372亿美元增长至573亿美元。此外,粗砂在混凝土生产中不可或缺的作用,使其增长与包括数据中心快速建设在内的主要建筑趋势直接相关。粗砂在基础产业中的重要用途,以及其在应对清洁水等关键全球挑战方面所发挥的作用,使其市场有望实现持续强劲增长。.

通过申请

在应用领域,玻璃制造仍然是水洗硅砂市场的主要消费行业,以37.4%的市场份额占据主导地位。二氧化硅是玻璃的基本组成单元,占玻璃生产原材料的70%之多。其需求十分广泛,涵盖食品饮料行业的容器玻璃、建筑和汽车行业的平板玻璃以及高科技应用领域的特种玻璃。建筑行业对可持续建筑的追求是推动这一需求的关键因素,先进的玻璃幕墙和窗户能够降低高达30%的能源成本。这种广泛而重要的应用确保了玻璃制造行业的领先地位。.

玻璃制造领域预计也将以最高速度扩张,这主要得益于创新及其终端市场的增长。例如,汽车行业向电动汽车转型,催生了对轻质多功能玻璃的新需求,以提高电池效率。预计到2025年,用于电动汽车的轻质材料市场(即水洗石英砂市场)规模将增长至108.7亿美元。此外,可再生能源行业的扩张也高度依赖于用于太阳能电池板的高透明度、低铁玻璃。包含这些先进产品的特种玻璃市场预计将随着技术需求的增长而持续增长。可持续发展趋势、汽车创新和绿色能源增长的融合,巩固了玻璃制造领域作为水洗石英砂增长最快应用领域的地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按行业

玻璃纤维和玻璃行业在水洗硅砂市场中占据最大份额,达34.4%。这一领先地位源于玻璃和玻璃纤维生产对高质量、化学成分稳定的硅砂的迫切需求。玻璃行业的需求十分广泛,涵盖容器玻璃、平板玻璃以及更多专业产品。玻璃纤维行业则利用硅砂生产一种因其强度高、重量轻和隔热性能优异而备受青睐的材料。这使得硅砂在建筑、汽车和可再生能源等众多行业中不可或缺。.

预计该细分市场也将呈现最高的增长率,这主要得益于全球向可持续能源和轻质材料转型,尤其是在水洗硅砂市场。随着各国为实现气候目标而扩大风能发电规模,风力涡轮机叶片制造对玻璃纤维的需求激增。同样,汽车行业,特别是电动汽车行业,致力于轻量化以最大限度地提高续航里程,这也推动了玻璃纤维复合材料的应用。电动汽车重量减轻10%即可使其续航里程增加5-7%。随着电动汽车市场持续呈指数级增长,预计2023年销量将达到约1400万辆,对玻璃纤维等轻质材料的需求也将随之攀升。与此同时,玻璃行业也受益于绿色建筑的推广和智能玻璃技术的创新。该细分市场两大主要组成部分之间的协同效应,确保了其作为水洗硅砂增长最快的工业消费领域的地位。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区:无可匹敌的市场领导者

亚太地区在全球水洗硅砂市场占据主导地位,市场份额超过45%。这一主导地位得益于该地区庞大的工业规模、快速的城市化进程以及政府大规模的基础设施建设。中国和印度的建筑业是主要的需求引擎。尽管部分地区增速放缓,但在中央政府政策的支持下,预计中国的建筑产值在2025年仍将保持增长。印度的建筑业也正处于强劲的增长轨道上,预计到2025年将达到1.4万亿美元,这主要得益于政府的国家基础设施建设规划。此外,该地区已成为全球高科技制造业的中心。预计亚太半导体市场在2025年将保持两位数的增长,销售额将增长10%。中国、日本和韩国等国家在半导体生产和消费方面占据主导地位,需要大量的超高纯度二氧化硅。大型建设项目和尖端电子产品制造的双重需求巩固了亚太地区的领先地位。.

北美:受回流和技术基础设施驱动

北美拥有成熟且技术先进的水洗硅砂市场,其需求将在2025年受到战略性产业政策和人工智能驱动的基础设施建设热潮的重塑。诸如《基础设施投资与就业法案》(IIJA)和《芯片与集成系统法案》(CHIPS Act)等政府举措正将大量资金投入到新项目中。这推动了半导体制造厂、电动汽车电池工厂和交通网络的建设,而这些领域都是水洗硅砂的重要消费市场。.

然而,最具活力的驱动因素是水洗硅砂市场数据中心建设的爆炸式增长。预计美国数据中心建设市场将显著增长,2025年至2030年的复合年增长率将达到10.2%。弗吉尼亚州、德克萨斯州和亚利桑那州等州正在成为全球数据中心枢纽,2025年宣布的新投资额高达数十亿美元,其中包括谷歌250亿美元的区域数据中心计划和黑石集团250亿美元的投资承诺。这波以科技为中心的建设浪潮,加上该地区油气行业对水力压裂技术的持续需求,共同造就了一个强劲且高价值的市场。.

欧洲:一个由绿色法规和循环经济定义的市场

欧洲水洗硅砂市场日益受到欧洲大陆雄心勃勃的环境政策的影响,尤其是《欧洲绿色协议》和《循环经济行动计划》。汽车特种玻璃制造和可再生能源等高价值行业对硅砂的需求强劲。欧洲对脱碳的重视直接推动了太阳能电池板和风力涡轮机玻璃纤维对硅砂的需求。然而,由于强有力的可持续发展监管推动,该市场呈现出独特的动态。.

到2025年,各方正大力推进平板玻璃闭环回收系统的建设,以减少对原生原材料的依赖。这种循环经济的趋势,在创造可回收碎玻璃这种具有竞争力的原料的同时,也促进了提纯技术的创新。因此,市场呈现出这样的特点:一方面,市场对用于先进应用的高品质、来源可靠的二氧化硅有着迫切的需求;另一方面,市场也日益重视回收利用,并致力于减少整个行业的环境足迹。.

竞争格局:硅砂巨头如何重塑2025年的竞争格局

水洗石英砂市场的竞争格局正沿着战略性和高价值路线发生剧烈重塑。过去基于销量的竞争已被高纯度石英(HPQ)领域的激烈争夺所取代,这直接源于半导体和太阳能行业对HPQ的旺盛需求。在这个新的领域,市场力量取决于生产超纯石英的能力。与此同时,良好的环境、社会和治理(ESG)表现已从企业的一个选项演变为关键的竞争优势,直接影响着投资吸引力、客户忠诚度和社会认可度。.

这种战略转变在行业领军企业的行动中清晰可见。Sibelco正积极巩固其在水洗硅砂市场的主导地位,斥资超过5亿美元扩大其高纯硅砂(HPQ)产能,以期抢占利润丰厚的技术供应链。Covia Holdings则在多个领域展开竞争,一方面通过透明的报告展现其在环境、社会和治理(ESG)方面的领先地位,另一方面通过重大并购巩固市场力量。与此同时,像Badger Mining Corporation这样的企业正在进行有针对性的收购,以确保在关键终端市场获得区域和物流控制权。像US Silica这样的多元化巨头则凭借其庞大的产品组合和积极的定价策略,展现出强大的市场韧性和广度,在这个瞬息万变的行业中,依然是强大的竞争优势。.

全球水洗硅砂市场主要参与者

- 阿德万化学工业

- AGSCO公司

- 獾矿业公司

- 重庆长江河模塑材料(集团)有限公司.

- 科维亚控股公司

- 欧石英有限公司

- 国际硅业公司

- JFE矿业有限公司.

- 三菱公司

- 石英厂有限公司

- 肖特山硅业公司.

- Sibelco NV

- Superior Silica Sands, LLC.

- 东忠株式会社

- 美国硅业控股公司.

- VRX Silica有限公司

- 其他主要参与者

市场细分概述:

按铁含量

- 小于0.01%

- 超过0.01%

按表格

- 粗粒(0.1毫米至2.0毫米)

- 中等(0.05毫米至0.5毫米)

- 精细(0.025毫米至0.1毫米)

- 超细(0.06毫米 - 0.01毫米)

通过申请

- 玻璃制造

- 陶瓷和耐火材料

- 工业磨料

- 金属铸造

- 油漆和涂料

- 水过滤

- 其他的

通过分销渠道

- 在线的

- 离线

- 直接的

- 分销商/批发商

按行业

- 建筑施工

- 玻璃纤维和玻璃

- 铸造厂

- 冶金

- 体育与休闲

- 石油和天然气

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 64.3亿美元 |

| 预计2033年收入 | 127.5亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 7.9% |

| 涵盖的领域 | 按铁含量、形态、应用、分销渠道、行业、地区 |

| 主要公司 | Adwan Chemical Industries、AGSCO Corporation、Badger Mining Corporation、重庆长江河模塑材料(集团)有限公司、Covia Holdings Corporation、Euroquarz GmbH、International Silica Industries Co、JFE Mineral Co. Ltd.、三菱商事株式会社、Quarzwerke GmbH、Short Mountain Silica Co.、Sibelco NV、Superior Silica Sands, LLC.、Tochu Corporation、US Silica Holdings, Inc.、VRX Silica Limited 以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |