市场概况

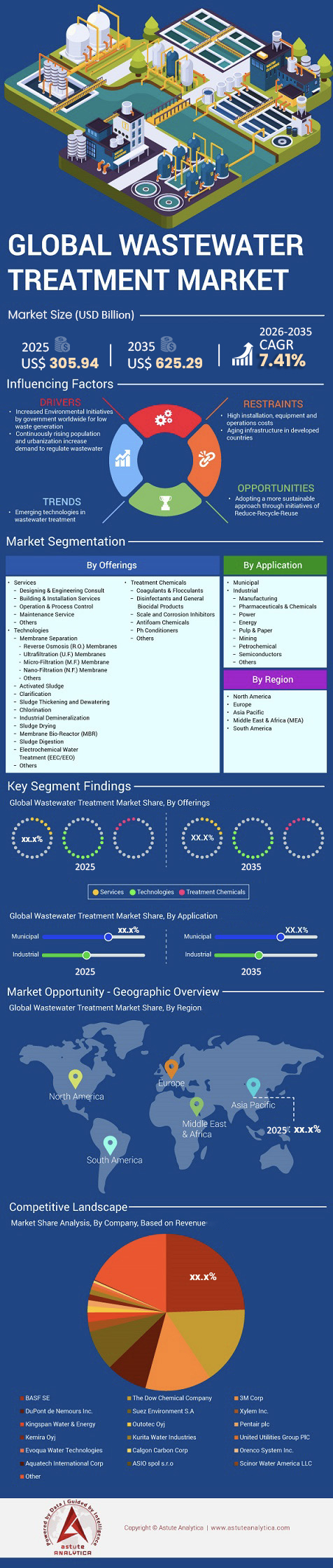

预计到 2025 年,废水处理市场价值为 3059.4 亿美元,预计到 2035 年将超过 6252.9 亿美元,在 2026 年至 2035 年的预测期内,复合年增长率为 7.41%。.

主要市场发现

- 根据产品供应情况,预计某些技术将占据市场主导地位,市场份额达68%。

- 按使用量计算,市政领域预计将占行业份额的 62.12% 以上。.

- 北美市场占据领先地位,市场份额超过 38.50%。.

随着水资源日益短缺和监管力度加大,全球对废水处理的需求日益增长。据联合国水机制(2024年)统计,全球每年产生约2680亿立方米生活污水,但其中42%(超过1130亿立方米)未经处理,污染淡水资源并危害公众健康。不同收入水平国家的废水处理覆盖率差异显著,高收入国家的废水处理率高达74%,而低收入地区仅为4%。工业废水处理率更低,全球仅有38%得到处理,凸显了基础设施方面存在的巨大缺口。.

亚太地区是污水处理市场面临的挑战中心。印度仍有62%的污水未经处理直接排放,而中国和东南亚的快速工业化进程也显著增加了污水排放量。城市扩张加剧了这一压力——到2025年,全球一半人口将生活在缺水地区,预计每年将产生3590亿立方米的污水。政策应对措施正在迅速重塑市场格局:美国饮用水中PFAS含量标准(2024年)将影响6.6万家公用事业公司,欧盟城市污水指令修订案要求到2045年实现80%的微污染物去除率。这些因素,加上全球3780亿美元的在建项目,正在推动MBR、RO和PFAS专用过滤等先进处理系统的加速应用。.

如需了解更多信息, 请申请免费样品

美国环保署新规和全球健康统计数据如何重塑投资策略

美国 环境保护署 (EPA) 于 2024 年 4 月最终确定了《国家饮用水主要法规》,规定公共供水系统中全氟辛酸 (PFOA) 和全氟辛烷磺酸 (PFOS) 的最大污染物浓度限值 (MCL) 为 4.0 万亿分之一 (ppt)。该法规适用于全美约 66,000 个公共供水系统,要求在三年内(即 2027 年前)进行初步监测,并在 2029 年前全面达标(可能延至 2031 年)。这些联邦标准强制要求公共和私营供水运营商监测和处理全氟烷基和多氟烷基物质 (PFAS) 污染,并将重点转向采用先进的去除技术。

鉴于未经处理的污水每年导致170万人死亡,满足这些安全标准是全球的必然要求。统计数据显示,目前全球超过80%的废水未经处理直接排放,加剧了发展中国家的缺水危机。如果不迅速采取措施,到2025年,全球一半人口可能将生活在缺水地区。污水处理市场是防止天然含水层和饮用水源污染的关键屏障。因此,扩大二级和三级过滤的覆盖范围对于长期的健康和安全至关重要。未来五年,加强合规策略将重塑所有公用事业供应商的经济格局。.

为什么高科技制造业的成功需要专门的超纯水系统

工业回流给高科技制造和芯片制造的本地水资源带来了巨大压力。台积电报告称,为维持其全球生产,2024 年的运营用水量将达到 1.05 亿立方米。业内人士表示,加工一片 300 毫米晶圆需要 5000 至 8500 升水,其中超纯水 (UPW) 的用量为 2000 至 6000 升,具体取决于晶圆厂的效率和制程节点(例如,威立雅:5678 升超纯水;新建晶圆厂:2000 至 3000 升)。现代化工厂通过先进的处理技术回收利用 70% 至 90% 的用水,从而降低了净用水需求。2025 年投产的先进 2 纳米芯片制程节点需要复杂的 18 级过滤回路来保证产品的完整性。这些高精度要求使得废水处理市场在亚利桑那州和德克萨斯州获得了大量高价值的工业合同。此类系统在离子交换模块中使用 4 种不同的树脂类型,以确保完全去除导电性物质。.

2025 年的标准精处理回路将保持每秒 120 升的流速,以确保洁净室的持续供水。工程师的目标是使高等级出水的电阻率达到 1000 兆欧·厘米,从而去除所有有机和无机物质。全球年污水产量达到 3594 亿立方米,其中 63% 被收集,但只有 52% 得到有效处理。快速的城市化进程加剧了污水产量的激增,尤其是在工业增长最快的亚太地区。为了满足计划于 2025 年竣工的 22 座新污水处理厂的需求,污水处理市场必须大幅扩张。这些设施代表了当前工业领域机械和化学工程的巅峰之作。.

先进的膜技术规格如何为全球运营商树立新的效率标准?

对于寻求长期系统可靠性的工业客户而言,硬件创新仍然是提高过滤效率的基石。标准的8英寸反渗透膜如今拥有440平方英尺的有效表面积,可实现最大处理量。2025年的超滤装置将采用孔径为0.03微米的中空纤维,以有效去除细菌和病毒。最新的PVDF膜在需要完全更换之前,可承受高达1500次的原位清洗循环。这些技术规格推动废水处理市场朝着更长的设备使用寿命和更低的化学品消耗方向发展。效率的提升是专为高盐度工业回路设计的下一代膜硬件的显著特征。.

2018 年后,印度新建的污水处理厂采用的现代序批式反应器和移动床生物膜反应器效率可达 80-90%。海水反渗透装置在 2024 年的测试中实现了 99.8% 的脱盐率,创下行业新纪录。2025 年推出的中空纤维组件采用直径为 0.5 毫米的纤维,以优化填充密度。额定压力为 1200 PSI 的高压外壳装置可实现深度浓缩,适用于零液体排放应用。用于纺织染料回收的纳滤组件在 10 巴的压力下运行,以分离有价值的颜料。这些技术里程碑使得在缺水地区的废水处理市场中,回收率得以提高。.

为什么零液体排放正成为全球盐水管理的标准

在缺水地区,有效管理高浓度废水仍然是海水淡化运营商的首要任务。零液体排放设施预计在2025年每天可回收70公吨盐用于工业再利用。墨西哥湾反渗透工厂在2024年的最新审计报告中显示,其浓盐水排放盐度为千分之45。工程师为每1万立方米的处理能力安装5套能量回收装置,以降低电力需求。这些系统有助于沿海城市和大型工业集群的可持续发展。随着废水再利用在全球范围内日益普及,浓盐水管理仍然是废水处理市场的重要支柱。.

为满足日益增长的城市需求,全球海水淡化日产能预计在2024年达到1亿立方米。规划者预计,到2025年底,沙特阿拉伯地区将有18座新的大型海水淡化厂竣工。海洋保护标准规定,进水滤网的最大网孔尺寸为0.8毫米,以保护当地幼虫。工业盐水蒸发器采用三级蒸发工艺,以实现最大浓度和高质量的蒸馏水回流。公众认为,资金(27%)和意识不足(23%)是项目实施的主要障碍。此外,废水处理市场确保高浓度排放不会破坏脆弱的海洋食物链。.

大规模基础设施管道和政府资金能否加速未来全球水安全?

基础设施更新项目需要耐用材料和高效机械部件才能长期运行。沙特阿拉伯的NEOM项目计划到2025年铺设1200公里新管道。目前,用于高流量主干污水管道的标准市政热塑性管道直径可达60英寸。加利福尼亚州计划在2024年利用处理后的污水灌溉15000公顷农田,以应对干旱。到2024年底,MBR技术的能耗将降至每立方米0.35千瓦时。低能耗反渗透系统采用改进的化学工艺,到2025年能耗将降至每立方米0.22千瓦时。废水处理市场为这些大规模的城市化和灌溉项目提供了支撑。.

全球价值3782亿美元的水务和污水处理项目储备金正在建设中,其中78.7%的项目目前正在实施。印度的智慧城市计划拨款4800亿卢比(约合60亿美元)用于污水处理厂建设,目标是在2030年前完成。AMRUT计划投资超过7764亿卢比(约合100亿美元)用于基础设施升级。污水处理厂每个池体使用40个变频驱动器和12个光学硝酸盐传感器进行曝气。美国拥有14748座污水处理厂,服务于2.382亿人口,但仍面临基础设施方面的持续缺口。这些投资确保污水处理市场能够通过微泡曝气器节省0.5巴的压力。因此,全球水安全取决于这些高资本项目的成功完成。.

竞争分析:哪些企业牢牢掌控着关键的废水处理市场?

威立雅、赛莱默、苏伊士(威立雅旗下)、杜邦和伊沃克在全球污水处理市场占据60%以上的领先地位,这主要得益于严格的PFAS法规和欧盟城市污水指令的修订。北美市场约占38%的份额,美国基础设施法案将投入214亿美元用于水体固体回收设施(SRF),并在2029年前投入100亿美元用于PFAS治理——这将推动杜邦的FilmTec Fortilife反渗透系统(PFAS去除率超过90%)和伊沃克的Ionpure EDI系统应用于超过66,000个公共污水处理系统。欧洲要求到2045年对80%的微污染物进行季铵盐处理,这将推动威立雅的Actiflo®澄清器(已安装超过500台)和赛莱默的Sanitaire®曝气器在德国470亿欧元的升级改造项目中得到应用。

亚太地区污水处理市场增长最快,年增长率超过7%。中国城市污水处理覆盖率达100%,部署了4000多套MBR装置;印度的“清洁恒河计划”(Namami Gange)投入4亿美元资金,新增200座分散式污水处理厂。苏伊士集团的Aquavyst™ MBR和杜邦公司的IntegraFlux™ UF超滤系统正逐步渗透到高密度城市。与此同时,二叠纪盆地日处理量达340万桶的采出水回收利用,使得赛莱默公司的Flygt泵和威立雅公司的Hubgrade® AI(拥有14万用户)成为热门选择。台积电等半导体制造厂每片晶圆需要2000至6000升超纯水,随着美国和亚洲新建22座污水回收厂,零液体排放(ZLD)蒸发器的需求也随之增长。.

细分市场分析

通过产品组合,先进技术产品在全球水务行业中占据最大价值份额

目前,先进技术产品占据了68%的市场份额。到2024年底,全球膜生物反应器(MBR)的安装量已超过5000个大型运行站点。因此,当年新增了1200套臭氧消毒系统,用于三级处理。这种技术增长势头依然强劲,到2025年初,全球海水淡化总产能已达到每日1.15亿立方米。此外,污泥发电项目在2024年通过沼气回收创造了14亿美元的收入。印度800家纺织制造企业被强制要求采用零液体排放系统,这确保了废水处理市场通过工程创新蓬勃发展。.

工业运营商还部署了3000套移动式处理装置,用于应急水资源再利用。与此同时,2024年膜过滤技术使用了250万平方米的聚合物薄膜。数字孪生软件监控着1500个处理设施,有效防止关键设备停机。除了标准过滤之外,2024财年还新增了400个市政试点项目,采用紫外线LED消毒系统。高级氧化工艺在近期的现场测试中成功去除了95种新兴污染物。这些创新举措巩固了废水处理市场在技术效率和化学去除方面的领先地位。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

按应用领域划分,不断增长的市政基础设施需求引领全球对可持续水资源管理解决方案的需求。

目前,市政污水处理业务占整个行业份额的62.12%以上。2024年,东南亚城市污水管网新增管道5.5万公里。与此同时,北美公用事业公司在2025年拨款80亿美元用于老旧基础设施的维修。欧盟要求2000个小城镇将污水处理系统升级到二级处理水平。去年,公私合营模式成功资助了110个大型都市水务项目。如此大规模的投资表明,污水处理市场高度依赖政府支持的扩建和现代化改造。.

资源回收依然至关重要,2024年全年,各市政当局共回收了120万吨磷用于农业。此外,1500万户家庭安装了智能水表,以精确追踪污水流量。近期发生的合流制污水溢流事件促使政府建造了40座巨型地下储水隧道。到2024年底,全球市政污水排放量将达到每年3600亿立方米。城市公园的再生水利用了250亿立方米的处理后污水。最后,2024年大都市地区的污泥处理成本将达到45亿美元。这些预算拨款确保了污水处理市场作为一项重要的公共事业支柱的地位。.

如需了解更多研究详情: 请申请免费样品

区域分析

北美通过先进的监管和基础设施再投资保持市场主导地位

北美目前在全球废水处理市场占据主导地位,约占市场份额的38.5%。这一增长主要得益于美国的《基础设施投资和就业法案》,该法案分别拨款117亿美元用于清洁水和废水循环基金,并专门拨款100亿美元用于PFAS(全氟烷基和多氟烷基物质)治理。.

随着油气设施接近运营寿命终点,美国各地的运营商正优先考虑有毒物质去除和数字化监测升级。在二叠纪盆地,采出水循环利用能力目前已超过每天340万桶,从而减少了对淡水含水层的依赖。.

加拿大通过承诺投入60亿加元(44亿美元)改善原住民和北部社区的供水系统,进一步发挥了领导作用。美国环保署严格的执法力度和先进的传感器技术也继续为区域现代化工作提供支持。.

亚太地区通过快速的城市化和工业化加速全球扩张

随着中国和印度加速城市扩张,亚太地区仍然是增长最快的污水处理市场。中国已实现近乎全民的城市污水处理覆盖,这得益于各大城市广泛安装的膜生物反应器(MBR)系统。印度的“清洁恒河计划”(Namami Gange)和“国家河流保护计划”(National River Conservation Plan)在2025年共获得约4亿美元的新资金,用于在重要河流沿岸建设分散式污水处理设施。在东南亚,智能基础设施项目正在整合实时监测系统,以检测泄漏和污染物;同时,越南和泰国的快速工业化也推动了对现场预处理解决方案的强劲需求。.

欧洲通过优先考虑资源回收和严格的强制性规定引领行业

欧洲在污水处理市场仍处于环保领先地位,尤其注重污水处理过程中的资源回收和能源中和。修订后的欧盟城市污水处理指令强制要求去除营养物质和微污染物,促使德国投入数十亿欧元用于三级和四级处理升级。目前,已有超过1600座生物甲烷设施(其中许多将污水污泥转化为可再生气体)并入欧洲天然气管网。.

在英国,数十亿英镑的投资正用于改造雨水溢流和管道系统。高昂的能源成本和排放目标不断推动欧洲运营商转向以效率为导向、符合气候要求的废水管理模式。.

废水处理市场近期主要发展动态

近期污水处理领域七大发展趋势(2025 年公司公告)

- 威立雅(2025年7月29日): 在巴西推出Vitória WRS项目——这是世界上首个采用memDENSE™ MBR、ZeeWeed™ 500-EV UF和PROflex™ RO技术改造的大型市政污水处理厂,实现了水的再利用。

- 威立雅(2025年3月18日): 在塞纳河谷(Seine Aval)启用了欧洲最大的初级沉淀池(处理能力34立方米/秒),采用层状沉淀池、Energido™热回收技术和Predifloc™优化技术,为600万巴黎居民处理废水。

- 杜邦公司(2025年8月14日): FilmTec™ Fortilife™元件荣获BIG可持续发展奖,该奖项旨在表彰工业MLD技术,其可实现90%以上的PFAS去除率和资源回收。

- 杜邦公司(2025年6月11日): FilmTec™ RO/NF + IntegraTec™ UF技术在佛山嘉利达(中国)荣获全球水务奖年度工业项目奖,该项目可回收利用300万立方米/天的水,每年节水4686万立方米。

- 苏伊士(2025 年 6 月 14 日): 在法国塞特港开设 Eaux Blanches 工厂,以应对气候挑战,进行沿海废水回收。

- 苏伊士集团(2025年4月2日): 与越南Sonadezi公司成立合资企业,升级周德工业园的废水处理系统,为100多家客户提供服务,并增加先进的运维技术。

- 威立雅(2025年9月15日): 为沙特阿拉伯水务公司(SATORP)赢得沙特阿拉伯最大的工业水项目,通过先进的链式反应堆最大限度地提高废水再利用率。

废水处理市场领先企业:

- 苏伊士环境公司.

- 赛莱默公司.

- 杜邦公司.

- Evoqua 水技术公司

- 3M公司.

- 滨特尔公司

- 联合公用事业集团有限公司.

- 金斯潘水务与能源公司

- 陶氏化学公司

- 凯米拉公司

- 卡尔冈碳素公司

- 栗田水务工业株式会社.

- 生物微生物公司.

- 特洛伊技术公司.

- Aquatech国际公司

- ASIO,spol. s ro.

- Orenco Systems, Inc.

- 西诺水务美国有限公司.

- Elgressy 工程服务有限公司.

- 奥图泰克有限公司

- 巴斯夫股份公司

- Blue Eden CleanTech Solutions Inc.

- 其他主要参与者

市场细分概述:

按供奉

- 服务

- 设计与工程咨询

- 建筑及安装服务

- 操作与过程控制

- 维护服务

- 其他的

- 技术

- 膜分离

- 反渗透(RO)膜

- 超滤(UF)膜

- 微滤(MF)膜

- 纳米过滤(NF)膜

- 其他的

- 活性污泥

- 澄清

- 污泥浓缩和脱水

- 氯化

- 工业脱矿

- 污泥干燥

- 膜生物反应器(MBR)

- 污泥消化

- 电化学水处理(EEC/EEO)

- 其他的

- 处理化学品

- 混凝剂和絮凝剂

- 消毒剂和通用杀菌产品

- 水垢和腐蚀抑制剂

- 消泡剂

- pH调节剂

- 其他的

通过申请

- 市政

- 工业的

- 制造业

- 医药和化学品

- 力量

- 活力

- 纸浆和造纸

- 矿业

- 石油化工

- 半导体

- 其他的

地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 波兰

- 俄罗斯

- 欧洲其他地区

- 亚太地区

- 中国

- 台湾

- 印度

- 日本

- 澳大利亚和新西兰

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 阿联酋

- 沙特阿拉伯

- 南非

- 中东和非洲其他地区

- 南美洲

- 巴西

- 阿根廷

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模价值 | 3059.4亿美元 |

| 预计2035年收入 | 6252.9亿美元 |

| 历史数据 | 2020-2024 |

| 基准年 | 2025 |

| 预测期 | 2026-2035 |

| 单元 | 价值(十亿美元) |

| 复合年增长率 | 7.41% |

| 涵盖的领域 | 按产品、按应用、按地区 |

| 主要公司 | 苏伊士环境集团、赛莱默公司、杜邦公司、伊沃夸水技术公司、3M公司、滨特尔公司、联合公用事业集团、金斯潘水务能源公司、陶氏化学公司、凯米拉公司、卡尔冈炭素公司、栗田水务工业株式会社、Bio-Microbics公司、特洛伊技术公司、Aquatech国际公司、ASIO公司、Orenco Systems公司、Scinor Water America公司、Elgressy Engineering Services有限公司、奥图泰克公司、巴斯夫公司、Blue Eden CleanTech Solutions公司以及其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

该行业在2025年估值达到3059.4亿美元,预计到2035年将超过6252.9亿美元。预测显示,在预测期内,该行业将保持7.41%的复合年增长率。快速的工业化和日益严格的环境法规仍然是推动这一资本扩张的主要因素。.

2024年4月最终确定的联邦标准规定,PFOA和PFOS的强制限值为4.0万亿分之一。为符合规定,66,000个公共供水系统必须在2029年前实施先进的封存技术。如此大规模的监管变革迫使市场优先考虑高去除率过滤和颗粒活性炭解决方案。.

逻辑芯片制造每片300毫米晶圆需要2000至6000升超纯水。2025年投入使用的先进2纳米制程节点采用18级过滤回路,以确保产品完整性。这些高精度要求使得市场能够在美国和亚洲获得22座新建水回收厂的丰厚合同。.

现代化设施目前每天可回收70吨盐,每年可回收120万吨磷,用于工业和农业再利用。仅2024年,沼气回收就创造了14亿美元的收入。循环经济模式通过将以前被视为负债的废弃物货币化,重新定义了市场。.

智能设施每100 MLD产能部署4500个物联网传感器,以实现实时过程可视性。像威立雅Hubgrade这样的AI驱动平台,目前已为超过14万用户提供支持,帮助他们预测设备故障并优化化学品加药。数字孪生每月生成2TB的数据,确保市场实现最大的运营弹性。.

2025 年推出的新一代超滤装置采用 0.03 微米的孔径,能够极其精准地去除病原体。现代 PVDF 膜可承受 1500 次清洗循环,显著延长了过滤设备的使用寿命。这些创新技术使海水淡化应用中的脱盐率达到了创纪录的 99.8%。.

北美仍保持38.5%的市场份额,但亚太地区是增长最快的地区,年增长率达7%。中国已部署超过4000套大型MBR装置,实现了近乎全民的城市污水处理覆盖。印度的智慧城市计划拨款60亿美元用于新建污水处理厂,巩固了该地区在2030年前作为污水处理市场主要驱动力的地位。.

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |