市场概况

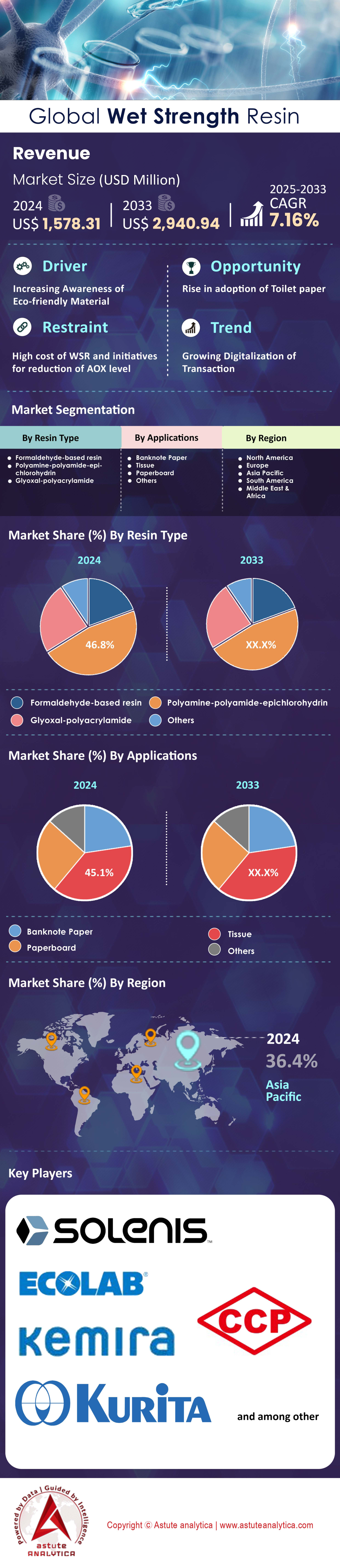

2024 年湿强树脂市场价值为 15.7831 亿美元,预计到 2033 年市场价值将达到 29.4094 亿美元,在 2025 年至 2033 年的预测期内,复合年增长率为 7.16%。.

湿强树脂市场的主要发现

- 按树脂类型划分,聚胺-聚酰胺-环氧氯丙烷树脂预计将继续占据市场主导地位,市场份额超过46.79%。

按应用领域划分,湿强树脂广泛用于生产卫生纸,市场份额超过45.07%。 - 亚太地区是该市场的主导地区,占据超过37.30%的市场份额。

- 预计到2033年,湿强树脂市场规模将超过29.4094亿美元。

湿强树脂市场正处于强劲上升趋势,这主要得益于包装、卫生纸和特种纸应用领域需求的增长。塑料包装逐渐被纤维基包装所取代,加上卫生纸制品需求的不断增加,使得湿强树脂成为造纸行业不可或缺的添加剂。.

湿强树脂市场需求持续增长,主要来自包装行业。包装行业中,诸如卫生纸、咖啡滤纸、餐饮一次性用品和电商包装纸板等产品都依赖湿强树脂来确保其在潮湿环境下的耐久性,从而推动了加工商和造纸商的持续采购。除了包装行业,更广泛的纸制品和木制品树脂生态系统中的工业活动也推动了市场增长。例如,印度的中密度纤维板(MDF)产量预计在2024年达到280万立方米,巴西的胶合板出口总量达到75万立方米,这两者都严重依赖甲醛基树脂,凸显了树脂配方在板材、面板和纸层压板应用中的重要作用。与此同时,树脂配方的创新也在推动其应用,例如在脲醛树脂中加入0.20 wt%的氧化石墨烯(GO),可显著减少排放,从而为开发更符合日益严格的全球环境标准的可持续湿强树脂产品铺平道路。.

如需了解更多信息, 请申请免费样品

世界如何应对关键市场趋势

- 亚太地区引领潮流:中国计划在2024年投资12亿美元用于低排放树脂的研发,这标志着中国对可持续和高性能树脂技术的长期承诺。印度和其他亚洲生产商正在扩大纸板产能,这将转化为湿强树脂的持续消费。.

- 价格差异驱动采购:原材料和树脂价格仍然是供应计划的决定性因素。2025年6月,脲醛树脂在美国的价格为407美元/吨,在中国为250美元/吨,在德国为361美元/吨,在沙特阿拉伯为375美元/吨,在日本为422美元/吨。这些地区差异迫使湿强树脂供应商调整采购和定价策略以保持竞争力。.

- 跨区域供应动态:自2020年以来,美国从亚洲主要市场进口环氧树脂的平均数量为每年10万吨,反映了跨境树脂流动的总体趋势。这种动态也对湿强树脂市场产生影响,因为原材料供应和物流直接影响着供需平衡。.

未来展望

新兴经济体卫生纸和纸巾消费量的激增将显著影响湿强树脂市场即将到来的增长阶段,而城市化进程的加快和生活水平的提高推动了人均消费量的增长。与此同时,欧洲和北美地区的监管框架日益鼓励从塑料包装转向可持续的纸基包装,从而增加了对湿强树脂的需求,因为湿强树脂能够增强纸张的防潮性和耐久性。作为重要的原材料,脲醛树脂的价格波动较大。美国的价格从2023年12月的每吨688美元跌至2025年6月的每吨407美元,中国的价格也呈现类似的下降趋势,从2023年底的每吨627美元跌至2025年中的每吨250美元,这反映了供需波动和原料成本的变化。.

与此同时,产品创新仍然是关键推动因素,例如在脲醛树脂中添加0.20 wt%的氧化石墨烯,实验证明可使甲醛排放量减少81.5%,在全球环境法规日益严格的背景下,推动了对更环保的湿强树脂配方的需求。在这一增长过程中,受原料供应和地缘政治因素影响,原材料价格持续波动,这将迫使树脂生产商和加工商采取灵活的采购策略和稳健的供应链,以在满足不断变化的市场和可持续发展要求的同时,维持盈利能力。

释放湿强树脂市场未来增长潜力

在与可持续性和消费者便利性相关的产品创新推动下,市场参与者正迎来诸多重大机遇。具有前瞻性思维的公司可以充分利用这些趋势,从而获得竞争优势并实现显著增长。市场正在超越传统应用领域,创造新的收入来源。.

- 新兴市场对临时湿强树脂(TWSR)的需求不断增长,这蕴藏着巨大的机遇。TWSR对于设计用于易分解的产品至关重要,例如可冲洗湿巾和可再生纸浆包装。预计到2025年,全球可冲洗湿巾的产量将超过350亿片,这将为先进的TWSR配方创造一个巨大的专业需求渠道,这些配方既能确保产品性能,又能符合环保要求。.

- 另一个利润丰厚的途径是开发易于回收的湿强树脂。传统树脂往往会阻碍纸张回收过程。新一代按需脱粘树脂可在特定条件下分解,正逐渐受到关注。预计2024年推出的先进树脂可将回收厂的纸纤维回收率提高12%以上,直接解决循环经济的关键痛点,并具有强大的价值。.

循环经济政策正在重塑湿强树脂市场

湿强树脂市场的需求日益受到循环经济原则的影响。提高纸张可回收性的强烈需求对树脂配方提出了新的要求。目前,由于污染问题,含有传统湿强树脂但处理不当的纸张会使欧洲回收厂每吨纸张的处理成本增加95欧元。为了应对这一问题,2024年研发的先进脱粘剂可以将再制浆时间平均缩短25分钟,从而提高运营效率。2024年,针对这些树脂的酶促脱粘解决方案的研究吸引了总计4500万欧元的投资。这些创新带来的影响显而易见,新技术可将处理后纸板再制浆所需的水量减少每吨700升。.

这些发展趋势的驱动力既来自企业的可持续发展目标,也来自日益严格的监管。各大消费品牌已设定目标,到2025年,其包装中每平方米的再生材料含量达到500克。为了实现这一目标,新型的易回收树脂可将每吨纸浆的再制浆能耗降低8千瓦时。如今,一家大型纸浆厂每年可利用这些先进树脂额外回收15,000吨优质纤维。计划于2025年生效的新环境法规将限制每吨废纸中不可再制浆材料的含量,上限为20公斤。因此,对乙二醛基树脂等更环保替代品的需求激增,预计仅2024年欧洲的需求量就将增加2,500吨,而到2025年,全球预计将有超过300家造纸厂升级其分拣和再制浆系统,以处理这些材料。.

特种包装和先进过滤技术正在推动高性能树脂的需求

特殊应用领域对高性能材料的需求是湿强树脂市场强劲的需求驱动力。作为主要终端用途之一的液体包装纸板(LPB)的全球需求预计在2024年将大幅增长180万吨。用于长效产品的无菌纸盒需要能够承受140摄氏度加工温度而不发生分层的精密树脂。材料效率也至关重要;到2025年,用于乳制品的下一代屋顶型纸盒的每单位树脂用量将减少3克。性能的衡量标准十分严格,目前用于LPB的新型树脂配方已实现了每平方米18克的低科布吸水率。即使是特种咖啡滤纸等小众消费市场,到2025年也将需要4000吨高纯度湿强树脂。.

除了包装领域,先进的工业过滤介质是另一个重要的增长领域。高效汽车空气过滤器如今依赖于能够捕获小至0.3微米空气颗粒的树脂。电动汽车电池隔膜纸市场蓬勃发展,这是湿强树脂市场一个虽小众但至关重要的应用领域,预计到2024年,其市场规模将增长6000万平方米。新型树脂的创新使工业过滤介质的湿爆破强度提高了15千帕,从而增强了其耐用性。医疗保健行业的需求也在增长,预计到2024年,无菌医用包装纸的产量将增加2.2万吨。这些应用领域受到严格的安全标准约束,食品接触纸中特定树脂成分的迁移限量将于2025年收紧至每公斤50微克。.

细分市场分析

PAE树脂以卓越的性能和合规性引领市场

聚胺-聚酰胺-环氧氯丙烷 (PAE) 树脂将继续保持其市场领先地位,占据高达 46.79% 的市场份额。这一优势源于其高效性,只需少量添加即可显著增强纸张的湿强度。关键因素在于其与现代中性-碱性造纸工艺的兼容性,该工艺已取代传统的酸性造纸方法,成为行业标准。PAE 树脂与纤维素纤维形成牢固且持久的共价键,确保纸巾等产品在浸湿后仍能保持其完整性。湿强度树脂市场的制造商青睐 PAE 树脂,因为它们有助于提高生产效率。先进的第四代 (G4) PAE 树脂的研发显著降低了有害副产物的含量,部分产品的 1,3-二氯苯酚 (1,3-DCP) 和 3-甲基氯丙烷 (3-MCPD) 含量低于十亿分之十,满足严格的食品接触法规要求。对安全性和性能的重视巩固了其市场领先地位。此外,与未经处理的纸张相比,这些树脂可使纸张的湿强度提高三倍以上。.

湿强树脂市场正持续向可持续发展方向发展,而PAE技术恰好能够满足这一趋势。高固含量PAE树脂的开发意义重大,因为其较低的含水量可有效减少七分之一的运输量,从而降低运输成本和相关排放。这与整个行业对更环保制造解决方案的追求不谋而合。.

- 近期,各大化工企业已投入超过 5000 万美元用于生物基 PAE 树脂替代品的研发。.

- 环氧氯丙烷是一种重要的原材料,其价格在上一财季经历了每吨超过 300 美元的大幅波动,影响了生产成本。.

- PAE 树脂的适应性使其适用于再生纸浆,仅在欧洲每年就能支持超过 6000 万吨再生纸和纸板的生产。.

自定义此报告 + 与专家验证

仅访问您需要的部分——按地区、公司或用例划分。.

包含与领域专家的免费咨询,以帮助您做出决定。.

卫生意识的增强推动了湿强树脂市场对卫生纸树脂的需求。

湿强树脂在卫生纸行业的广泛应用(占市场份额的45.07%以上)直接受到强劲消费趋势的推动。全球卫生意识的提升巩固了纸巾、餐巾纸和面巾纸作为家庭必需品的地位。可支配收入的增长和快速的城市化进程,尤其是在发展中地区,进一步刺激了这一需求。对于这些产品而言,湿强度并非附加功能,而是必需条件,因此,树脂的应用对于制造商而言至关重要,是满足基本质量要求的必要手段。北美等发达地区的人均年卫生纸消费量已超过25公斤,这表明该市场已趋于成熟,且需求量巨大。产能的持续扩张,例如预计到2025年底中国将新增超过200万吨的产能,将进一步巩固这一市场主导地位。.

湿强树脂市场的韧性与纸巾行业的健康状况息息相关。包括酒店和餐饮在内的“非家庭消费”市场已恢复到接近2020年之前的水平,这进一步提振了消费。特种纸巾产品的创新也为先进树脂的应用开辟了新的途径。.

- 过去 18 个月里,东南亚地区对高速纸巾生产线的投资总额已超过 5 亿美元,这些生产线需要快速固化和高效的树脂。.

- 随着监管政策逐步减少一次性塑料的使用,欧洲每年可能有超过 10 亿个塑料食品容器被树脂处理过的纸质替代品所取代。.

- 优质多层纸巾产品的生产一直保持着持续增长,这类产品通常使用更高浓度的湿强添加剂以获得更好的性能。.

如需了解更多研究详情: 请申请免费样品

区域分析

亚太地区无可比拟的生产能力主导着全球树脂供应。

亚太地区凭借其庞大的生产规模和不断增长的国内消费,巩固了其在湿强树脂市场的领先地位。2024年,中国江苏省新建了一座聚酰胺-环氧氯丙烷(PAE)树脂工厂,新增3.5万吨年产能。与此同时,印度对液体包装用纸板的需求预计将在2025年激增8万吨,从而大幅推动树脂消费。监管政策的变化也发挥了重要作用;印尼于2024年将木板的甲醛释放标准收紧至严格的0.5毫克/升,促使市场对优质低排放树脂配方的需求增加。越南蓬勃发展的出口市场预计在2024年将向欧洲出口11万吨纸质包装,所有这些包装都需要高质量的湿强处理。.

为了进一步巩固该地区在全球湿强树脂市场的主导地位,韩国在2024年提交了18项与先进的乙二醛基湿强剂相关的新专利申请,展现了强大的创新能力。日本政府也为未来的增长提供支持,计划在2025年拨款25亿日元用于研究利用专用湿强粘合剂的纤维素纳米纤维复合材料。中国的原材料自给率也有所提高,关键前体环氧氯丙烷的国内产量在2024年增加了20万吨。泰国获得了一项重大投资,拨款6000万美元用于新建一条高性能茶包滤纸生产线。在印度,印度标准局(BIS)在2024年更新了食品接触纸的相关规定,将特定迁移限量降低了8毫克/分米²。最后,预计到2025年,东南亚地区获得可持续认证的造纸厂数量将超过1500家。.

北美市场受监管合规和创新驱动

北美成熟的 湿强树脂市场占据了相当大的市场份额,其特点是监管严格且应用价值高。2024年,美国环境保护署(EPA)对《有毒物质控制法案》(TSCA)进行了全面审查,并针对PAE树脂合成的特定副产品制定了新的工作场所处理规程。为了响应消费者需求,美国超过950家食品服务公司承诺在2025年前淘汰PFAS涂层,这直接增加了对树脂处理纸张阻隔解决方案的需求。加拿大正大力推动创新,于2025年拨款700万加元用于研发先进的木质素基湿强聚合物。2024年,美国食品药品监督管理局(FDA)批准了5种可直接接触食品的新型湿强添加剂,开辟了新的商业途径。此外,美国南部一家纸浆厂获得了1.5亿美元的投资用于现代化改造,以生产9万吨特种包装纸板。

欧洲对循环经济的关注正在重塑区域树脂需求

欧洲对 湿强树脂市场 与其积极的可持续发展目标密切相关。法国一项将于2025年生效的新法律禁止对30种农产品使用塑料包装,预计将催生对20万吨纸基替代品的新需求。在德国,联邦风险评估研究所(BfR)于2024年更新了食品接触材料法规,将环氧氯丙烷的特定迁移限量设定为0.01毫克/千克。一家意大利领先的纸巾制造商投资9500万欧元,新增了7万吨卫生纸制品的产能。欧盟“地平线欧洲”计划近期资助了一个1800万欧元的项目,旨在利用生物质开发完全可生物降解的湿强聚合物。瑞典林业正在投资2.5亿欧元建设一座新的生物制品工厂,该工厂设计年产12万吨可持续包装材料,项目将于2025年启动。

战略投资和收购正在重塑湿强树脂市场的竞争格局

- 索莱尼斯完成对迪维赛的收购(2024 年): 为了扩大其在清洁和卫生领域的业务组合,并与造纸客户产生协同效应,索莱尼斯完成了对迪维赛控股有限公司的收购,收购金额约为 46 亿美元。

- Cascades宣布对Bear Island造纸厂进行重大投资(2024年): Cascades确认将投资5.15亿美元,将其位于弗吉尼亚州的Bear Island新闻纸厂改造为生产100%再生箱板纸,这将影响区域树脂需求。

- 斯道拉恩索将造纸厂出售给施瓦茨生产公司(2024 年): 斯道拉恩索完成了将其位于德国马克绍的造纸厂出售给施瓦茨生产公司的交易,从而在欧洲造纸行业内部转移了资产。

- WestRock 将被 Smurfit Kappa 收购 (2024 年): Smurfit Kappa 和 WestRock 同意合并,这将打造一家全球包装领导者,合并后的收入约为 340 亿美元,有望影响湿强树脂市场中造纸化学品的全球采购。

- Ahlstrom 投资新建玻璃纤维卫生纸生产线(2024 年): Ahlstrom 宣布投资 5800 万欧元在北美工厂新建一条玻璃纤维卫生纸生产线,这是一种需要高性能粘合剂的特殊应用。

- 凯米拉扩大巴西漂白化学品产能(2024 年): 凯米拉投资将巴西的氯酸钠产能扩大 4 万吨,氯酸钠是纸浆漂白必不可少的化学品,为特种纸的原材料基础提供支持。

- Sappi 获得工厂脱碳资金 (2024): Sappi 位于奥地利的 Gratkorn 工厂从欧盟创新基金获得了大量资金,用于一个旨在实现纸浆和造纸生产脱碳的项目,其中包括工艺升级。

- 乔治亚-太平洋公司投资格林贝工厂扩建(2024 年): 乔治亚-太平洋公司宣布投资 5.5 亿美元扩建其位于威斯康星州格林贝的工厂,以扩大其生产卫生纸和纸巾的能力。

- Mondi 完成对 Hinton 纸浆厂的收购(2024 年): Mondi 以 500 万美元的价格从 West Fraser 手中完成了对位于加拿大艾伯塔省的 Hinton 纸浆厂的收购,从而确保了其包装产品能够获得高质量的纸浆。

湿强树脂市场领先企业

- 巴克曼

- 长春集团

- CHT集团

- 德拉明

- 艺康

- 凯米拉

- 科尔菲兹·基米亚

- 科塔里工业集团

- 栗田

- 梅拉明斯卡·凯米亚

- 精工PMC公司

- 索莱尼斯

- 其他主要参与者

市场细分概览

按树脂类型

- 甲醛树脂

- 聚胺-聚酰胺-环氧氯丙烷

- 乙二醛-聚丙烯酰胺

通过申请

- 钞票纸

- 组织

- 纸板

- 其他的

按地区

- 北美

- 美国.

- 加拿大

- 墨西哥

- 欧洲

- 西欧

- 英国

- 德国

- 法国

- 意大利

- 西班牙

- 西欧其他地区

- 东欧

- 波兰

- 俄罗斯

- 东欧其他地区

- 西欧

- 亚太地区

- 中国

- 印度

- 日本

- 澳大利亚和新西兰

- 韩国

- 东盟

- 亚太其他地区

- 中东和非洲 (MEA)

- 沙特阿拉伯

- 南非

- 阿联酋

- 中东和非洲其他地区

- 南美洲

- 阿根廷

- 巴西

- 南美洲其他地区

报告范围

| 报告属性 | 细节 |

|---|---|

| 2024年市场规模价值 | 15.7831亿美元 |

| 预计2033年收入 | 29.4094亿美元 |

| 历史数据 | 2020-2023 |

| 基准年 | 2024 |

| 预测期 | 2025-2033 |

| 单元 | 价值(百万美元) |

| 复合年增长率 | 7.16% |

| 涵盖的领域 | 按树脂类型、按应用、按地区 |

| 主要公司 | 巴克曼、长春集团、CHT集团、德拉明、艺康、凯米拉、科尔菲兹化学、科塔里工业集团、栗田、梅拉明斯卡化学、精工PMC株式会社、索莱尼斯、其他主要参与者 |

| 定制范围 | 根据您的喜好获取定制报告。 欢迎提出定制需求 |

常见问题解答

全球湿强树脂市场价值为 15.7831 亿美元 ,预计 到 2033 年将达到 29.4094 亿美元,年复合增长率 为 7.16%。

纸巾产量占总需求的 45.07% 以上,这主要得益于全球卫生意识的提高和高档多层纸巾消费量的增长。

纸巾产量占总需求的 45.07% 以上,这主要得益于全球卫生意识的提高和高档多层纸巾消费量的增长。

亚太地区占据 37.30% 的市场份额,这得益于中国和印度纸板产能的扩张,以及快速的城市化和消费需求。

领先企业包括 索莱尼斯、凯米拉、巴克曼、艺康、栗田、精工PMC、CHT集团和长春集团。

想要获取全面的市场信息?请联系我们的专家团队。.

与分析师交谈

.svg)

特征 | 许可证类型 | ||||

数据手册 | 单用户 |   多用户 | 公司的 | ||

| 电子访问 | ✓ | ✓ | ✓ | ✓ | |

用户共享 | 仅限1位用户 | 仅限1位用户 | 最多 7 位用户 | 无限制用户访问 | |

打印 | ⨉ | ⨉ | ⨉ | ✓ | |

免费定制 | 不提供免费定制服务 | 最多工作30小时 | 最多工作 60 小时 | 最多工作80小时 | |

交付物 |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

分析支持 | 2 个月分析师支持 | 4个月分析师支持 | 7 个月分析师支持 | 一年分析师支持 | |

免费报告更新即将发布 更新周期 | ⨉ | ⨉ | ⨉ | ✓ | |

免费行业动态 (180天内) | ⨉ | ⨉ | ⨉ | ✓ | |

益处 | 购买后最高可享 10% 折扣 | 购买后最高可享20%折扣 | 购买后最高可享30%折扣 | 购买后最高可享 40% 折扣 | |