Markt für bioanalytische Dienstleistungen: Nach Testart (zellbasierte Assays, virologische Tests, spezies-spezifische virale PCR-Assays, Methodenentwicklung, -optimierung und -validierung sowie Sonstige); Molekültyp (Bioanalyse kleiner Moleküle, Bioanalyse großer Moleküle und Sonstige); Anwendung (Onkologie, Neurologie, Infektionskrankheiten und Sonstige); Endnutzer (Pharma- und Biotechnologieunternehmen, Auftragsforschungsinstitute und Sonstige) – Branchendynamik, Marktgröße und Wachstumsprognose für 2026–2035

- Letzte Aktualisierung: 26. Dezember 2025 | | Bericht-ID: AA1024952

Marktübersicht

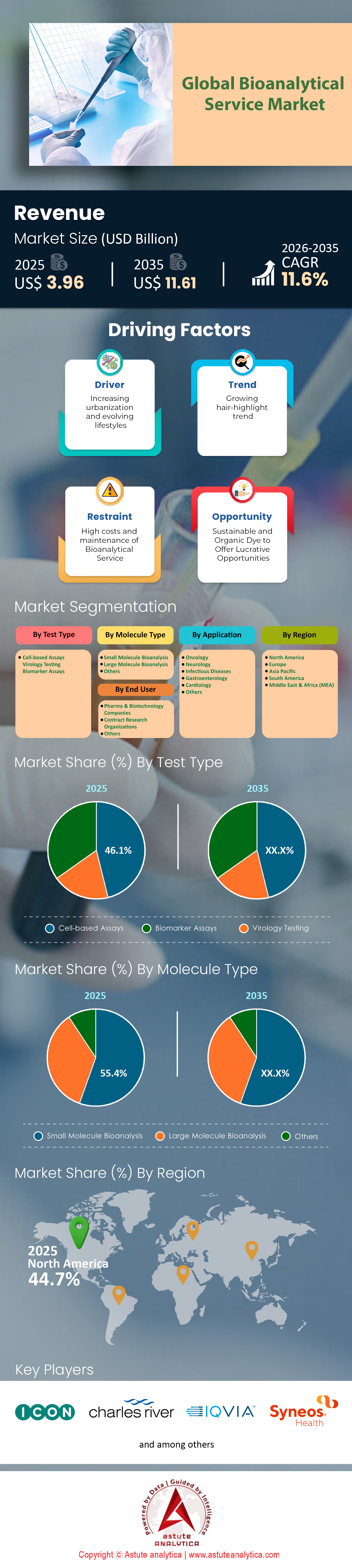

Der Markt für bioanalytische Dienstleistungen wird voraussichtlich einen sprunghaften Umsatzanstieg von 3,96 Milliarden US-Dollar im Jahr 2025 auf 11,61 Milliarden US-Dollar im Jahr 2035 verzeichnen, was einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,6 % im Prognosezeitraum 2026-2035 entspricht.

Wichtigste Erkenntnisse

- Bezogen auf die Testart führen zellbasierte Assays derzeit den globalen Markt für bioanalytische Dienstleistungen an und sichern sich einen erheblichen Umsatzanteil von mehr als 46,1 %.

- Hinsichtlich der Molekülart haben kleine Moleküle den Großteil des Marktes erobert und erzielen einen Umsatzanteil von über 55,4 %.

- Bei den Endverbrauchern spielen Pharma- und Biotechnologieunternehmen die dominierende Rolle und tragen mit rund 52,9 % zum Gesamtumsatz bei.

- Gemessen an der Anwendung steht das Segment Onkologie an der Spitze des globalen Marktes und trägt mit über 32,42 % zum Umsatz bei.

Bioanalytische Dienstleistungen bilden das wissenschaftliche Rückgrat des Arzneimittelentwicklungszyklus. Diese spezialisierten Verfahren umfassen die quantitative Messung von Arzneimitteln, ihren Metaboliten und Biomarkern in biologischen Systemen wie Blut, Plasma oder Gewebe. Da sich die pharmazeutische Industrie von einfachen chemischen Verbindungen hin zu komplexen biologischen Strukturen entwickelt, hat sich die Bioanalytik von einer unterstützenden Funktion zu einer strategisch wichtigen Kompetenz gewandelt. Im Jahr 2025 geht es im Markt für bioanalytische Dienstleistungen nicht mehr nur um Tests, sondern auch darum, sich im regulatorischen Dschungel zurechtzufinden, um lebensrettende Therapien schneller zu den Patienten zu bringen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Warum steigt die Nachfrage nach bioanalytischen Dienstleistungen so rasant an?

Der sprunghafte Anstieg der Nachfrage ist untrennbar mit der zunehmenden Komplexität der globalen Arzneimittelentwicklung verbunden. Im Jahr 2024 genehmigte das Center for Drug Evaluation and Research (CDER) der FDA 50 neue Wirkstoffe (NMEs). Bemerkenswerterweise handelte es sich bei 18 davon um Biologika (NBEs), die deutlich aufwendigere und kostspieligere Analyseverfahren erfordern als herkömmliche niedermolekulare Wirkstoffe. Darüber hinaus hat sich das regulatorische Umfeld verschärft; 22 Arzneimittel erhielten 2024 den Status „First-in-Class“, was auf neuartige Wirkmechanismen hinweist, die die Entwicklung völlig neuer Analysemethoden notwendig machen.

Biosimilars sind ein weiterer massiver Wachstumstreiber. Mit dem Auslaufen der Patente für Blockbuster-Biologika drängen die Entwickler mit kostengünstigeren Alternativen auf den Markt. Die FDA genehmigte 2024 die Rekordzahl von 19 Biosimilars, darunter sechs Konkurrenzprodukte zu Stelara und fünf zu Eylea. Jede dieser Zulassungen erfordert umfangreiche vergleichende bioanalytische Tests, um die Ähnlichkeit zum Referenzprodukt nachzuweisen. Folglich verarbeitet der Markt für bioanalytische Dienstleistungen eine Flut von Proben aus diesen vergleichenden Wirksamkeitsstudien.

Welche Dienstleistungssegmente verzeichnen die größte Nachfrage?

Während die Testung von niedermolekularen Substanzen weiterhin den größten Umsatzanteil generiert, verzeichnet die Bioanalytik großer Moleküle das stärkste Wachstum und die höchsten Umsätze. Insbesondere Dienstleistungen im Zusammenhang mit Antikörper-Wirkstoff-Konjugaten (ADCs) und Zell-/Gentherapien erleben eine exponentiell steigende Nachfrage. ADCs sind bekanntermaßen schwierig zu analysieren und erfordern oft drei separate Tests – Gesamtantikörper, konjugierte Nutzlast und freie Nutzlast –, um die Anforderungen der Zulassungsbehörden zu erfüllen. Da die FDA im Jahr 2024 63 Prüfzulassungen speziell für ADCs erteilt hat, arbeiten Labore, die diese komplexen Hybrid-Tests anbieten, nahezu an ihrer Kapazitätsgrenze.

Die Immunogenitätsprüfung ist ein weiterer wichtiger Wachstumsmarkt. Da 2024 acht neue Zell- und Gentherapien die FDA-Zulassung erhielten, ist die Überwachung der Immunantworten von Patienten auf diese fremden viralen Vektoren von größter Bedeutung. WuXi AppTec, ein Branchenführer, meldete für das erste Quartal 2024 eine Pipeline von 276 TIDES-Molekülen (Peptide und Oligonukleotide). Die Vielzahl dieser fortschrittlichen Analysemethoden treibt den Markt für bioanalytische Dienstleistungen hin zu hochspezialisierten, hochempfindlichen Plattformen wie der digitalen Tröpfchen-PCR und der modernen Massenspektrometrie.

Wer sind die primären Endverbraucher, die diesen Konsum antreiben?

Pharma- und Biotechnologieunternehmen bleiben die Hauptnutzer, angetrieben durch eine strategische Verlagerung hin zum Outsourcing. Angesichts des Inflationsschutzgesetzes (IRA) und der Notwendigkeit, die Ausgaben für Forschung und Entwicklung zu optimieren, reduzieren Sponsoren ihre interne Infrastruktur zugunsten von Auftragsforschungsinstituten (CROs). Dieser Trend zeigt sich deutlich im Volumen klinischer Studien: Im Dezember 2024 waren 563.083 Studien auf ClinicalTrials.gov registriert. Die interne Durchführung der Bioanalysen für eine solch große Anzahl von Studien ist für die meisten Biopharma-Unternehmen finanziell nicht realisierbar.

Insbesondere die Segmente „Mittelständische Unternehmen“ und „Aufstrebende Biotech-Unternehmen“ sind entscheidende Wachstumstreiber. Da ihnen das Kapital für den Bau von Laboren mit einer Fläche von 3.700 Quadratmetern fehlt, sind diese Unternehmen vollständig auf externe Partner angewiesen. ICON plc beispielsweise unterstützte im Jahr 2024 1.270 klinische Studien mit über 416.000 Patienten. Ohne den Markt für bioanalytische Dienstleistungen wäre es diesen kleineren Innovatoren unmöglich, die für die Zulassung erforderlichen Daten zu generieren.

Welche jüngsten Entwicklungen haben die Marktdynamik verändert?

Der Markt ist derzeit von einem massiven Infrastruktur-Wettlauf um lokale Testkapazitäten geprägt. Lieferkettenunterbrechungen haben CROs gezeigt, dass die Nähe zu klinischen Studienzentren entscheidend ist. Als Reaktion darauf eröffnete Frontage Laboratories im Mai 2025 eine neue, 4.290 Quadratmeter große GMP-Anlage in Exton, Pennsylvania. Allein dieser Standort schuf neun zusätzliche GMP-Suiten und drei Analyselabore und begegnete damit dem Kapazitätsengpass in den USA.

Die internationale Expansion verläuft ebenso dynamisch. LabCorp erweiterte 2025 seine Anlage in Singapur auf 7.300 Quadratmeter und schuf 90 neue, hochqualifizierte Arbeitsplätze für die Region Asien-Pazifik. Gleichzeitig begann WuXi AppTec im Mai 2024 mit dem Bau eines neuen Forschungs- und Entwicklungsstandorts in Singapur. Diese Entwicklungen deuten darauf hin, dass sich der Markt für bioanalytische Dienstleistungen von einem zentralisierten Modell hin zu einem regionalen Hub-Modell entwickelt. Dadurch wird sichergestellt, dass Proben aus globalen Studien unabhängig von ihrer Herkunft innerhalb von 24 bis 48 Stunden verarbeitet werden können.

Wer sind die führenden Anbieter und was sind ihre wichtigsten Produkte oder Dienstleistungen?

Der Wettbewerbsmarkt wird von großen, diversifizierten CROs dominiert, die Komplettlösungen anbieten. Zu den wichtigsten Akteuren zählen WuXi AppTec, LabCorp, ICON plc, Eurofins, Syneos Health und Frontage Laboratories.

WuXi AppTec ist führend im Bereich fortschrittlicher Modalitäten. Ihr Geschäftsbereich TIDES erwirtschaftete 2024 einen Umsatz von 5,80 Milliarden RMB, unterstützt durch einen massiven Auftragsbestand von 49,31 Milliarden RMB. Das Unternehmen bietet integrierte Entwicklung und Fertigung und optimiert so den Übergang von der Forschung zur klinischen Anwendung.

LabCorp nutzt seine enorme Reichweite und unterhält weltweit präklinische Einrichtungen mit einer Gesamtfläche von 8 Millionen Quadratfuß. Ihre Stärke liegt in der Fähigkeit, klinische Studien mit hohem Durchsatz durchzuführen, unterstützt von über 4.000 Fachkräften im Bereich klinischer Tests.

ICON plc zeichnet sich durch seine umfassende wissenschaftliche Expertise aus und verfügt über eine Bibliothek von 1.500 validierten Assays, die sofort einsatzbereit sind. Dadurch können Sponsoren die monatelange Methodenentwicklung einsparen.

Frontage Laboratories legt Wert auf Agilität und spezialisierte Unterstützung bei komplexen Formulierungen, was sich in ihrer neuen Anlage in Exton zeigt, die über spezielle Bereiche für hochwirksame und aseptische Produkte verfügt.

Wie konkurrieren die Marktteilnehmer miteinander?

Der Wettbewerb im Markt für bioanalytische Dienstleistungen dreht sich nicht mehr allein um den Preis, sondern auch um Geschwindigkeit und wissenschaftliche Expertise. Der Kampf um die besten Talente ist hart. Syneos Health beispielsweise beschäftigt 25.000 Mitarbeiter, während Frontage durch seine jüngste Expansion 100 neue spezialisierte Arbeitsplätze geschaffen hat. Die Anbieter konkurrieren um die Einstellung promovierter Wissenschaftler, die für die Durchführung komplexer Durchflusszytometrie- und LC-MS/MS-Analysen unerlässlich sind.

Operative Effizienz ist ein weiterer entscheidender Wettbewerbsfaktor. Unternehmen investieren massiv, um Leerlaufzeiten in ihren Projektpipelines zu minimieren. WuXi AppTec konnte allein im Jahr 2024 1.000 Neukunden gewinnen – ein Erfolg, der durch konsequente Prozessoptimierung erzielt wurde. Darüber hinaus wurden 47 der 50 FDA-Zulassungen im Jahr 2024 fristgerecht gemäß PDUFA-Termin erteilt, was CROs dazu zwingt, ihre internen Zeitpläne strikt an die regulatorischen Vorgaben anzupassen. Unternehmen, die Fristen verpassen, verlieren schnell Marktanteile an Konkurrenten mit nachweislicher operativer Exzellenz.

Was sind die wichtigsten Trends und zukünftigen Chancen?

Das lukrativste Potenzial liegt im Schnittpunkt von seltenen Erkrankungen und Präzisionsmedizin. Im Jahr 2024 entfielen 25 der FDA-Zulassungen für neuartige Medikamente auf die Behandlung seltener Erkrankungen. Diese Programme nutzen häufig Biomarker als Surrogatparameter, wodurch die Fähigkeit des bioanalytischen Labors zur Validierung dieser Biomarker von immenser Bedeutung ist.

Ein weiterer aufkommender Trend ist die Integration von Produktion und Testung. WuXi AppTec steigerte das Volumen seines Peptidsynthesizers im Jahr 2024 auf 32.000 Liter und plant, bis 2025 auf 100.000 Liter zu wachsen. Durch die Kontrolle der Produktion sichert das Unternehmen die nachgelagerten bioanalytischen Arbeiten.

Darüber hinaus schafft der Aufstieg von austauschbaren Biosimilars (wie Simlandi, zugelassen 2024) neue Anforderungen an die Testverfahren. Unternehmen, die heute in Hochdurchsatz-Immunogenitätstests investieren, werden morgen den Großteil der Biosimilar-Umsätze generieren.

Wohin entwickelt sich dieser Markt in den kommenden Jahren?

Mit Blick auf die Zukunft dürfte der Markt für bioanalytische Dienstleistungen dank der TIDES-Revolution ein anhaltendes Wachstum verzeichnen. WuXi AppTec konnte allein im ersten Quartal 2024 337 neue Moleküle in seine Entwicklungspipeline aufnehmen – das Arbeitsvolumen in der präklinischen Phase ist enorm. Es ist wahrscheinlich, dass weitere Konsolidierungen stattfinden werden, da Branchenriesen wie Eurofins (die Infinity Laboratories 2024 übernommen haben) weiterhin spezialisierte Nischenlabore aufkaufen, um Technologielücken zu schließen.

Letztendlich wandelt sich der Markt hin zu einem Partnerschaftsmodell. Da Pharmaunternehmen für ihre Entscheidungen über die Weiterentwicklung von Produkten immer schneller auf Daten angewiesen sind, entwickeln sich bioanalytische Labore von reinen Dienstleistern zu strategischen Beratern. Bis 2025 werden diejenigen mit der robustesten Infrastruktur, den größten Talentpools und den fortschrittlichsten Testportfolios die Zukunft der Arzneimittelentwicklung prägen.

Segmentanalyse

Zellbasierte Assays: Der Spitzenreiter, der 46,1 % der bioanalytischen Landschaft kontrolliert

Zellbasierte Assays haben sich fest an der Spitze der Branche etabliert und dominieren den Markt für bioanalytische Dienstleistungen mit einem Anteil von 46,1 %. Ihre führende Position beruht auf ihrer einzigartigen Fähigkeit, physiologisch relevante Daten zu liefern – eine entscheidende Voraussetzung für die moderne Wirkstoffforschung und -entwicklung. Die Dynamik dieses Segments zeigt sich im Innovationsschub: Allein im Jahr 2023 wurden weltweit über 2.000 neue Assay-Kits auf den Markt gebracht.

Die Anwendung dieser Testverfahren ist weit verbreitet; mehr als 1.000 Pharma- und Biotechnologieunternehmen integrieren sie mittlerweile in ihre Forschungs- und Entwicklungsprozesse, um die Wirksamkeit und Toxizität neuer Therapeutika zu messen. Diese steigende Nachfrage hat zu einem massiven Wachstum im Dienstleistungssektor geführt, wobei die Zahl spezialisierter Auftragsforschungsinstitute (CROs) weltweit auf über 800 angestiegen ist. Auch der akademische Bereich leistet weiterhin einen wichtigen Beitrag: Mehr als 2.000 Einrichtungen nutzen zellbasierte Testverfahren für die Grundlagenforschung und die translationale Forschung. Angesichts der Tatsache, dass weltweit über eine Milliarde Menschen an chronischen Krankheiten leiden, hat der Druck, fortschrittliche Therapien zu entwickeln, diese Testverfahren in den Mittelpunkt von Entwicklungspipelines mit über 8.000 Wirkstoffen gerückt.

Kleine Moleküle: Der Marktführer mit einem gewaltigen Marktanteil von 55,4 %

Trotz des Aufstiegs von Biologika dominieren niedermolekulare Wirkstoffe weiterhin den Markt für bioanalytische Dienstleistungen mit einem Marktanteil von über 55,4 %. Die Bewertung dieses Segments spiegelt seine enorme Bedeutung wider: Weltweit erreichten bioanalytische Dienstleistungen für niedermolekulare Wirkstoffe im Jahr 2023 ein Volumen von rund 1,83 Milliarden US-Dollar. Die Pipeline für diese Therapeutika ist weiterhin vielversprechend, mit über 1.800 niedermolekularen Wirkstoffkandidaten, die sich derzeit weltweit in der klinischen Prüfung befinden. Die regulatorische Unterstützung steht dieser Entwicklung in nichts nach: Im Jahr 2023 genehmigten die FDA und andere Behörden die Vermarktung von über 45 neuen niedermolekularen Therapeutika und unterstrichen damit die anhaltende Bedeutung dieser Methode.

Die Allgegenwärtigkeit von niedermolekularen Wirkstoffen – typischerweise charakterisiert durch ein geringes Gewicht von unter 900 Dalton und eine hohe Zellpermeabilität – ist unbestreitbar; sie machten 2023 70 % aller verfügbaren Arzneimittel aus. Ihre komplexe Pharmakokinetik und ihr Metabolismus erfordern jedoch anspruchsvolle Testverfahren, die über 2.500 bioanalytische Methoden nutzen. Der Sektor profitiert zudem von erheblichen Investitionen: Über 120 Millionen US-Dollar wurden 2023 speziell für die Forschung und Entwicklung niedermolekularer Wirkstoffe bereitgestellt. Um dies zu unterstützen, wird die Infrastruktur rasant ausgebaut; über 1.300 neue hochauflösende Massenspektrometer und Flüssigkeitschromatographen wurden 2023 in Laboren installiert, um Nachweise im Pikogramm-Bereich zu ermöglichen. Infolgedessen ist das Outsourcing-Netzwerk auf über 850 CROs angewachsen, die eine spezialisierte Pipeline mit über 350 niedermolekularen Wirkstoffen für zielgerichtete Therapien bedienen.

Pharma- und Biotech-Unternehmen: Der wichtigste Wachstumstreiber mit einer Marktführerschaft von 52,9 %

Pharma- und Biotechnologieunternehmen sind die unangefochtenen Marktführer im Bereich bioanalytischer Dienstleistungen und vereinen rund 52,9 % des Gesamtmarktanteils auf sich. Ihre Dominanz basiert auf immensen finanziellen Investitionen: 2023 investierten diese Unternehmen gemeinsam 200 Milliarden US-Dollar in Forschung und Entwicklung. Diese Investitionen bilden die Grundlage für eine umfangreiche globale Entwicklungspipeline mit über 8.000 Wirkstoffkandidaten. Zur Bewertung dieser potenziellen Therapien initiierten die Unternehmen allein im Jahr 2023 mehr als 5.000 klinische Studien, die allesamt präzise bioanalytische Strategien für die pharmakokinetische und pharmakodynamische Modellierung erfordern.

Das regulatorische Umfeld verstärkt diese Nachfrage zusätzlich. Nach der Zulassung von über 100 neuen Arzneimitteln und Biologika durch die FDA und die EMA – fast alle davon erforderten detaillierte bioanalytische Studien – wurden die Anforderungen an die Testverfahren deutlich erhöht. Die Branche steht zudem vor der Herausforderung, die Komplexität von über 400 Gen- und Zelltherapien sowie über 600 zielgerichteten Therapien, die sich derzeit in der Entwicklung befinden, zu bewältigen. Um die hohen Entwicklungskosten – durchschnittlich 1,5 Milliarden US-Dollar über einen Zeitraum von 10 bis 15 Jahren – zu bewältigen, lagern Unternehmen verstärkt Dienstleistungen aus. Im Jahr 2023 investierten Pharma- und Biotech-Unternehmen über 800 Millionen US-Dollar in CRO-Dienstleistungen, um spezialisierte Technologien zu nutzen und Entwicklungszeiten zu verkürzen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Onkologie: Der führende Anwendungsbereich mit einem Marktanteil von über 32 %

Im Jahr 2025 entwickelte sich die Onkologie zum bedeutendsten Anwendungssegment mit einem Marktanteil von über 32,42 % im Bereich bioanalytischer Dienstleistungen. Diese Dominanz ist eine Reaktion auf die gravierende globale Gesundheitskrise: Allein im Jahr 2023 starben fast 10 Millionen Menschen an Krebs, und es wurden über 19 Millionen neue Krebserkrankungen diagnostiziert. Die schiere Anzahl der Fälle treibt umfangreiche Forschungs- und Entwicklungsaktivitäten an. Brustkrebs führt mit jährlich fast 2,03 Millionen Patientinnen und Patienten, gefolgt von Lungenkrebs mit 2,2 Millionen Fällen und 1,84 Millionen Todesfällen. Darüber hinaus gibt es weltweit 1,9 Millionen Neuerkrankungen an Darmkrebs und 1,4 Millionen Prostatakrebs an Prostatakrebs.

Die Komplexität der Behandlung dieser Erkrankungen hat zu einer enormen Nachfrage nach bioanalytischen Tests geführt. Die globale Entwicklungspipeline für Onkologie umfasste 2023 mehr als 5.000 Medikamente in verschiedenen Entwicklungsstadien. Besonders innovativ ist die Präzisionsmedizin: Über 1.200 zielgerichtete Therapien und immunonkologische Behandlungen werden derzeit erforscht und erfordern hochentwickelte Methoden zur Beurteilung von Biomarkern und Arzneimittelwechselwirkungen. Dieser Trend hin zu zielgerichteten Therapien führte 2023 zu über 500 biomarkerbasierten klinischen Studien. Die Dringlichkeit und der Umfang dieses Sektors spiegeln sich in den Gesamtausgaben für die onkologische Forschung wider, die im selben Jahr etwas über 50 Milliarden US-Dollar erreichten.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika dominiert die Branche mit massivem Klinikvolumen und entsprechender Infrastruktur

Nordamerika wird 2025 einen entscheidenden Marktanteil von 45 % im Bereich bioanalytischer Dienstleistungen halten – eine Position, die durch ein einzigartiges Ökosystem für klinische Studien gefestigt wird. Die Dominanz der Region basiert auf der hohen Dichte an Forschungsaktivitäten: Allein in den USA waren im Dezember 2024 162.904 klinische Studien aktiv registriert. Dieses hohe Volumen an Studien im Inland sichert den lokalen Laboren einen kontinuierlichen und zuverlässigen Probenfluss. Darüber hinaus wirkt das regulatorische Umfeld als Katalysator: Die Zulassung von 50 neuen Wirkstoffen durch die FDA im Jahr 2024 hat die Nachfrage nach Marktbeobachtung und pharmakokinetischen Tests unmittelbar ansteigen lassen.

Um dieses Arbeitsaufkommen zu bewältigen, haben US-amerikanische Anbieter ihre Kapazitäten massiv ausgebaut. Die Eröffnung einer 4.290 Quadratmeter großen GMP-Anlage durch Frontage Laboratories in Pennsylvania und die Investition von 20 Millionen US-Dollar durch BioAgilytix in North Carolina verdeutlichen den Kapitalzufluss in die Region. Diese Anlagen sind nicht bloß leere Hüllen; sie sind für die Durchführung der weltweit 429.987 Interventionsstudien ausgestattet, deren Daten häufig an US-amerikanische Sponsoren zurückgesendet werden. Dadurch bleibt Nordamerika das zentrale Nervensystem des globalen Marktes.

Asien-Pazifik gewinnt Marktanteile durch Fertigungsintegration und strategische Zentren

Die Region Asien-Pazifik verfolgt diese Entwicklung aufmerksam und baut ihren Einfluss durch die Integration von Bioanalytik und Arzneimittelherstellung rasant aus. China, angeführt von Branchenriesen wie WuXi AppTec, ist der Motor dieses Wachstums. WuXi meldete Ende 2024 einen beeindruckenden Auftragsbestand von 49,31 Milliarden RMB, was beweist, dass globale Investoren stark auf Anbieter aus dem asiatisch-pazifischen Raum setzen. Die Stärke der Region liegt in ihrer Dominanz im TIDE-Sektor (Peptide und Oligonukleotide), in dem allein WuXi einen Umsatz von 5,80 Milliarden RMB erwirtschaftete.

Singapur hat sich gleichzeitig zu einem wichtigen Logistikzentrum für westliche CROs entwickelt. Die geplante Erweiterung des LabCorp-Standorts in Singapur auf 7.300 Quadratmeter im Jahr 2025 mit 440 Mitarbeitern verdeutlicht die strategische Neuausrichtung, um regionale Studiendaten zu erfassen. Durch das Angebot kostengünstiger und dennoch qualitativ hochwertiger Tests in der Nähe von Schwellenländern gelingt es dem asiatisch-pazifischen Raum, seine Produktionskompetenz erfolgreich in Marktanteile im Bereich der Bioanalytik umzuwandeln.

Europa sichert sich Marktrelevanz durch spezialisierte wissenschaftliche Fachkräfte und Analysemethoden

Europa behauptet seine starke Marktposition durch die Fokussierung auf hochkomplexe, wissenschaftliche Nischendienstleistungen anstatt auf reines Volumen. Der Wettbewerbsvorteil der Region liegt in ihrem großen Pool an spezialisierten Fachkräften, wie beispielsweise bei ICON plc, die über 580 Bioanalytik-Experten in ihrem Netzwerk beschäftigt. Europäische Labore entwickeln sich zunehmend zu Kompetenzzentren für die Assayentwicklung; ICON bietet beispielsweise eine Bibliothek mit 1.500 validierten Assays an, wodurch Sponsoren langwierige Entwicklungsphasen umgehen können.

Die Marktkonsolidierung stärkt Europas Position weiter. Die strategische Integration von 100 zusätzlichen Mitarbeitern bei Eurofins im Jahr 2024 unterstreicht den Fokus der Region auf den Ausbau der personellen Kapazitäten, um den komplexen regulatorischen Anforderungen gerecht zu werden. Dieser Fokus auf wissenschaftliche Strenge stellt sicher, dass Europa weiterhin der bevorzugte Standort für Immunogenitäts- und Biomarkerstudien bleibt, die tiefgreifendes und spezifisches Fachwissen erfordern.

Aktuelle Entwicklungen, die die Wettbewerbslandschaft des Marktes für bioanalytische Dienstleistungen prägen

- Betriebsaufnahme des Ardena Oss Labors (27. Mai 2025): Eröffnung einer über 3.000 Quadratfuß großen bioanalytischen Einrichtung in den Niederlanden mit LC-MS/MS und Gyrolab für kleine und große Moleküle, wodurch die Kapazität für klinische Studien neben dem Standort Assen erweitert wird.

- Celerion LabNotes Enhanced Version (6. Mai 2025): Veröffentlichung einer verbesserten Software für das bioanalytische Datenmanagement mit optimierten Arbeitsabläufen, Abfragetools und erhöhter Sicherheit für eine schnellere Datenverarbeitung in der Arzneimittelentwicklung.

- Partnerschaft zwischen Svar Life Science und Lablytica (9. Juni 2025): Bekanntgabe einer strategischen Allianz zur Erweiterung der LC-MS/MS-Bioanalysedienstleistungen und Stärkung der Kapazitäten für die Analyse komplexer Moleküle.

- Erweiterungen der Pace Life Sciences-Anlagen (30. Juni 2025): Zusätzliche Kapazitäten für sterile Abfüllung, Verpackung und Analytik in Salem, NH und Oakdale, MN für Biologika und Gentherapien in RNase-freien Umgebungen.

Führende Akteure im Markt für bioanalytische Dienstleistungen

- PPD, Inc.

- ICON Plc

- Charles River Laboratories International

- Covance, Inc.

- IQVIA

- Syneos Health

- SGS SA

- Toxikon

- Intertek Group Plc

- Pace Analytical Services LLC

- NorthEast BioLab

- CD BioSciences

- Eurofins Scientific SE

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Testart

- Zellbasierte Assays

- Virologische Tests

- Biomarker-Assays

Nach Molekültyp

- Bioanalyse kleiner Moleküle

- Bioanalyse großer Moleküle

- Andere

Durch Bewerbung

- Onkologie

- Neurologie

- Infektionskrankheiten

- Gastroenterologie

- Kardiologie

- Andere

Vom Endbenutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |