Markt für Medizintourismus: Nach Behandlungsart (kosmetische Behandlung, Zahnbehandlung, Herz-Kreislauf-Behandlung, orthopädische Behandlung, Adipositaschirurgie, Fruchtbarkeitsbehandlung, Augenbehandlung, sonstige Behandlungen), Leistungserbringer (öffentlich, privat) und Region – Branchendynamik, Marktgröße, Chancen und Prognose für 2026–2035

- Letzte Aktualisierung: 27. Januar 2026 | | Bericht-ID: AA0121042

Marktübersicht

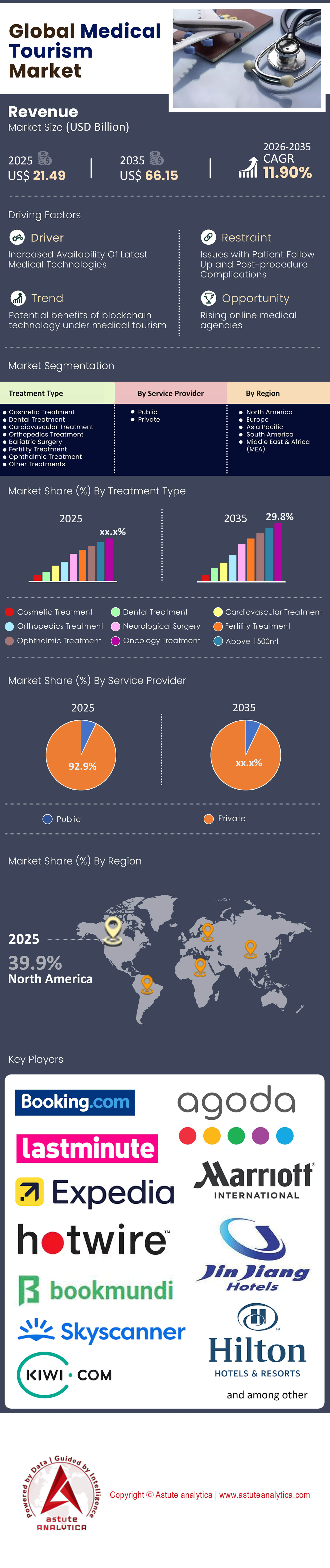

Der Markt für Medizintourismus, der im Jahr 2025 auf rund 21,49 Milliarden US-Dollar geschätzt wurde, soll bis 2035 auf geschätzte 66,15 Milliarden US-Dollar ansteigen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,90 % von 2026 bis 2035 entspricht.

Wichtigste Erkenntnisse

- Nach Behandlungsart wird der globale Markt für Medizintourismus von onkologischen Behandlungen angeführt, die über 24,5 % des Marktes ausmachen.

- Nach Leistungsanbietern stellen private Krankenhäuser mit 92,9 % den überwiegenden Anteil am globalen Markt für Medizintourismus.

- Nordamerika dominiert derzeit den Weltmarkt mit einem Umsatzanteil von über 40 %.

- Standardisiertes Segment: Zahnbehandlungen, Haarbehandlungen und kleinere kosmetische Eingriffe, bei denen die Preissensibilität der Haupttreiber ist (Wettlauf nach unten).

- Segment Komplexe Versorgung: Onkologie, Transplantationen und roboterassistierte Chirurgie, wo „Vertrauen“, „Akkreditierung“ und „Ergebnisse“ die Währung sind (Wettlauf an die Spitze).

Im Jahr 2026 wird der Begriff „Medizintourismus“ zunehmend irreführend und von Branchenakteuren zugunsten von „Medical Value Travel“ (MVT) immer weniger verwendet. Das veraltete Bild einer Schönheitsbehandlung kombiniert mit einem Strandurlaub ist einem hochentwickelten, datengesteuerten globalen Markt gewichen, auf dem Patienten nicht nur zum Vergnügen, sondern auch zur Erzielung von Vorteilen reisen – Kosten-, Technologie- und Zulassungsarbitrage.

Der globale Markt für Medizintourismus hat die Erholungsphase nach der Pandemie hinter sich gelassen. Die durch den „Rachetourismus“ ausgelösten Spitzenwerte der Jahre 2023/24 haben sich zu einem nachhaltigen Wachstum entwickelt. Im vierten Quartal 2025 wurde der globale Markt für Medizintourismus auf rund 22,15 Milliarden US-Dollar geschätzt, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,90 %.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Globale Marktökonomie

Um die Dynamik des Medizintourismus zu verstehen, muss man die wirtschaftlichen Zwänge analysieren, die Patienten ins Ausland treiben. Die Einflussfaktoren sind nicht mehr eindimensional. Nordamerika erzielt derzeit über 40 % des Marktumsatzes, wobei die USA das beliebteste Reiseziel sind.

Die „Push“-Faktoren (Quellmärkte)

Die traditionellen Quellmärkte (USA, Großbritannien, Kanada) sehen sich einer sich verschärfenden Gesundheitskrise gegenüber:

- USA: Trotz Versicherungsreformen bleibt die Gruppe der Unterversicherten die größte Gruppe der Patienten, die ins Ausland reisen. Hohe Selbstbeteiligungen (über 5.000 US-Dollar) und nicht erstattungsfähige Wahleingriffe treiben viele Amerikaner der Mittelschicht nach Mexiko und Costa Rica. Allein im Jahr 2025 werden die medizinischen Reisen von US-Bürgern ins Ausland voraussichtlich um 14 % steigen, vor allem aufgrund der gestiegenen Verwaltungskosten im inländischen Gesundheitswesen.

- Großbritannien & Kanada (NHS/Öffentliches Gesundheitssystem): Die „Wartelistenkrise“ ist zu einem Dauerzustand im Medizintourismus geworden. Da die Wartezeiten für planbare orthopädische Eingriffe in Großbritannien durchschnittlich 18 bis 24 Monate betragen, greifen Patienten vermehrt auf Selbstzahleroptionen im Ausland zurück. Der britische NHS hat sogar begonnen, grenzüberschreitende Partnerschaften zu erproben, um den Operationsstau an zertifizierte Einrichtungen in der EU und der Türkei auszulagern.

Die „Pull“-Faktoren (Zielmärkte für Medizintourismus)

- Währungsarbitrage: Dies ist der stärkste und unmittelbarste Treiber.

- Türkei: Angesichts der anhaltenden Volatilität der Lira gegenüber dem US-Dollar und dem Euro bietet die Türkei wohl das beste Preis-Leistungs-Verhältnis innerhalb der OECD. Eine Haartransplantation kostet in Istanbul etwa 1.800 €, in London hingegen rund 10.000 €.

- Indien: Der Wechselkurs der indischen Rupie ermöglicht es indischen Spezialkliniken, robotergestützte Herzoperationen zu einem Zehntel der Kosten in den USA anzubieten und gleichzeitig ihre Gewinnmargen aufgrund niedrigerer Arbeitskosten (Krankenschwestern, Techniker) und eines hohen Patientendurchsatzes zu halten.

Die Bewertungsmatrix

Astute Analytica bewertet den Markt für Medizintourismus anhand der „Ausgaben pro Patient“ (SPP).

- Niedrige SPP (Zahnmedizin, Dermatologie, Augenheilkunde. Hohes Volumen, geringe Marge. (Zentren: Türkei, Ungarn, Vietnam).

- Mittleres SPP (5.000 - 15.000 US-Dollar): Adipositaschirurgie, Orthopädie, IVF. (Zentren: Mexiko, Malaysia, Indien, Thailand).

- Hoher SPP (über 20.000 US-Dollar): Onkologie, Kardiologie, Neurologie, Transplantationen. (Hubs: Singapur, Deutschland, USA - Inbound, Indien - High-End).

Wie das Ökosystem der Vermittler und die digitale Transformation den Markt für Medizintourismus prägen?

Die Zwischenhändlerwirtschaft ist erschüttert. Die Ära des „Reisebüros für Operationen“, das lediglich Flug und Hotel buchte, ist vorbei.

Der Aufstieg der „Medizinischen Concierge-Plattform“

Im Jahr 2026 werden erfolgreiche Moderatoren technologieorientierte Unternehmen sein.

Das Geschäftsmodell: Plattformen wie Bookimed, Vaidam und Qunomedical haben sich zu „Marktplätzen für Managed Care“ entwickelt. Sie berechnen dem Patienten keine Gebühren; sie erhalten vom Krankenhaus eine Marketinggebühr (15-20 %).

Alleinstellungsmerkmal: Die führenden Plattformen bieten telemedizinische Triage. Bevor ein Patient einen Termin vereinbart, lädt er DICOM-Dateien (Röntgenbilder/MRT-Aufnahmen) in eine sichere Cloud hoch. Der behandelnde Chirurg prüft diese und erstellt einen vorläufigen Behandlungsplan sowie einen Festpreis. Diese Preissicherheit ist der wichtigste Faktor für die Patientengewinnung.

Die Integration von Versicherungen treibt das Wachstum des Medizintourismusmarktes voran

Die großen globalen Krankenversicherer (Cigna, Bupa, Aetna) haben „Global Passports“ eingeführt

Der Wandel: Versicherer bieten Patienten Anreize, sich für teure Eingriffe im Ausland behandeln zu lassen. Kostet beispielsweise eine Kniegelenksersatzoperation in den USA 40.000 US-Dollar, in Costa Rica aber nur 12.000 US-Dollar, übernimmt der Versicherer die Reisekosten und die Operation und erstattet dem Patienten einen Teil der Kosten. Dieses B2B-Segment ist der am schnellsten wachsende Vertriebskanal für Krankenhäuser im Medizintourismus in Lateinamerika und Asien.

Welche kritischen Risiken und regulatorischen Hürden stellen sich dem Markt entgegen?

Die Anfälligkeit des Marktes für medizinisches Reisen wurde durch COVID-19 offengelegt, doch im Jahr 2026 sind neue Risiken entstanden.

1. Die Haftungsbeschränkung bei Behandlungsfehlern

Grenzüberschreitende Rechtsstreitigkeiten stellen nach wie vor die Achillesferse der Branche dar. Wenn eine Operation in der Türkei misslingt, hat ein Patient aus Großbritannien praktisch keine rechtlichen Möglichkeiten. Dies hat zum Aufstieg der sogenannten „Komplikationsversicherung“ geführt. Spezialisierte Versicherer (wie beispielsweise die von Munich Re unterstützten Produkte) bieten mittlerweile Policen speziell für Medizintouristen an, die die Kosten für eine Korrekturoperation im Heimatland übernehmen, falls der ursprüngliche Eingriff fehlschlägt.

2. Biosicherheit & Supererreger

Die Ausbreitung multiresistenter Erreger (MDROs) wie NDM-1 (New Delhi Metallo-beta-Laktamase-1) stellt nach wie vor ein PR- und Gesundheitsproblem im Medizintourismus dar. Daher warnen westliche Gesundheitsbehörden (CDC, NHS) regelmäßig vor „Superkeimen“ aus bestimmten Regionen (häufig Mexiko oder Südasien). Krankenhäuser in diesen Regionen müssen nun ihrenosokomialer Infektionen, um im Wettbewerb um westliche Patienten bestehen zu können.

3. Geopolitische Volatilität

Medizintourismus ist die Branche, die in Konfliktsituationen als erste zu leiden hat. Beispielsweise führten die Nahostkonflikte Anfang der 2020er-Jahre immer wieder zu einem Einbruch des Tourismus nach Israel und Jordanien, wodurch sich die Nachfrage nach Dubai und in die Türkei verlagerte. Daher benötigen die Akteure der Branche einen diversifizierten Quellmarktmix, um regionale Produktionsausfälle zu überstehen.

Was sagt und empfiehlt der Analyst von Astute Analytica?

Ausgehend von der Marktsituation im Jahr 2026 werden hier detaillierte Empfehlungen für die wichtigsten Akteure im Medizintourismusmarkt gegeben.

Für die Führungsetagen von Krankenhäusern

Hören Sie auf, ein Generalist zu sein: Sie können nicht das „beste Krankenhaus für alles“ sein. Spezialisieren Sie sich. Wenn Sie in Kolumbien sind, spezialisieren Sie sich auf „Körperformung“. Wenn Sie in Bangalore sind, spezialisieren Sie sich auf „Robotergestützte Onkologie“

Akkreditierung ist Standard, kein Unterscheidungsmerkmal: JCI ist heute die Grundvoraussetzung. Entscheidend sind klinische Ergebnisdaten. Veröffentlichen Sie Ihre Erfolgsquoten. Veröffentlichen Sie Ihre Wiederaufnahmeraten. Transparenz schafft mehr Vertrauen als ein Gütesiegel.

Investieren Sie in Abteilungen für internationale Patienten (IPD): Dies ist keine einfache Rezeptionstätigkeit. Sie benötigen mehrsprachiges Personal, das sich um Visa, Flughafentransfers und – ganz wichtig – um kulturelle Essenswünsche kümmert. (Beispielsweise ist das Angebot von Halal-Speisen für Märkte im Nahen Osten unerlässlich.)

Für staatliche Tourismusbehörden

Visapolitik ist Marketing: Das „E-Medical-Visum“ mit einer Bearbeitungszeit von 48 Stunden ist die Infrastrukturinvestition mit dem höchsten ROI.

- Schaffung von „Medizinstädten“: Krankenhäuser, Hotels und Rehabilitationszentren werden gebündelt. Dies reduziert den logistischen Aufwand für den Patienten. (Modell: Dubai Healthcare City).

Für Investoren (Private Equity/Venture Capital) im Markt für Medizintourismus

Blicken Sie über Krankenhäuser hinaus: Der stationäre Krankenhausmarkt ist kapitalintensiv und gesättigt.

- Die „zusätzliche“ Chance: Investieren Sie in das Ökosystem rund um die Operation.

- Genesungsresorts: Luxushotels mit Pflegepersonal rund um die Uhr.

- Fintech: „Jetzt kaufen, später bezahlen“-Lösungen (BNPL) speziell für grenzüberschreitende medizinische Zahlungen.

- Übersetzungstechnologie: Medizinische KI-Übersetzungs-Apps in Echtzeit für Arzt-Patienten-Konsultationen.

Segmentanalyse des Medizintourismusmarktes: Wohin fließt das Geld?

Nach Behandlungsmethoden bleibt die Onkologie an der Spitze

Um zu investieren oder eine Strategie zu entwickeln, müssen die Verfahrenstrends analysiert werden. Der Markt im Jahr 2026 wird von vier ertragreichen Säulen geprägt sein. Die Onkologiebehandlung hatte dabei mit 24,50 % den größten Marktanteil.

1. Das Erbe des „Zoom-Booms“: Kosmetik und Ästhetik im Medizintourismus

Der kulturelle Wandel hin zur Videokonferenz hat eine dauerhafte Nachfrage nach ästhetischen Gesichtsbehandlungen im Medizintourismusmarkt geschaffen.

- Der Trend: „Tweening“-Behandlungen (präventive Botox-/Filler-Behandlungen für unter 30-Jährige) und „Mommy Makeovers“.

Immer mehr Patienten reisen aufgrund der angewandten Technik und nicht nur wegen des Preises. Beispielsweise sind die „türkische Nasenkorrektur“ oder das „brasilianische BBL“ spezielle ästhetische Verfahren, die unabhängig von den Kosten Reisen erforderlich machen.

2. Zahntourismus: Die Einstiegsdroge

Zahnmedizin bleibt das volumenstärkste Segment (ca. 35 % aller Reisenden).

- Die Kosten: Eine vollständige Zahnsanierung (All-on-4-Implantate) kostet in den USA 25.000 bis 35.000 US-Dollar. In der Türkei oder Indien kostet derselbe Eingriff mit Implantaten von Straumann oder Nobel Biocare (gleiche Marken) 6.000 bis 8.000 US-Dollar.

Dies zeigt, dass die Gewinnspanne für Kliniken in den Zielländern hoch ist, da die Materialkosten weltweit fix sind, die Arbeitskosten des Zahnarztes jedoch um 80 % niedriger.

3. Reproduktives Exil: Fruchtbarkeit (IVF) & Leihmutterschaft

Dies ist der am stärksten von regulatorischen Vorgaben betroffene Sektor im globalen Medizintourismusmarkt. Dabei geht es nicht immer um die Kosten, sondern häufig um die Legalität.

- Geschlechtsselektion: In Großbritannien, Australien und China verboten, aber in Teilen der USA (PGD-Testung) und in Dubai legal (oder in einer Grauzone).

- Leihmutterschaft: Nach der Schließung von Leihmutterschaftseinrichtungen in Indien und Thailand vor einigen Jahren verlagerte sich der Markt nach Georgien, Mexiko und Teile Osteuropas. Für 2026 erwarten wir eine steigende Nachfrage nach „Eizelleneinfrierungstourismus“ bei karriereorientierten Frauen aus asiatischen Ländern mit restriktiven Gesetzen, die nach Malaysia oder Spanien reisen.

- Erfolgsraten: Kliniken in Spanien und Tschechien werben mit höheren Erfolgsraten als Kliniken in Großbritannien, da die Gesetze zur Anonymität von Spender-Eizellen weniger restriktiv sind.

4. Intensivmedizin: Onkologie und Kardiologie – führend im Medizintourismus

Dies ist der Premium-Bereich im Markt für medizinische Behandlungsreisen. Es hat sich gezeigt, dass Patienten aus Afrika und der GUS-Region nach Indien und in die Türkei reisen, weil die erforderlichen Diagnosegeräte (PET-CT, CyberKnife, Protonentherapie) in ihren Heimatländern schlichtweg nicht verfügbar sind.

Ein kanadischer Patient mit Verdacht auf einen Tumor muss unter Umständen drei Monate auf eine MRT-Untersuchung warten. In Indien hingegen können MRT, Biopsie und Chemotherapie innerhalb von 72 Stunden nach der Landung durchgeführt werden.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Die Hegemonie der Krankenhäuser: Warum große Anbieter fast 92,9 % des Marktwerts im Medizintourismus kontrollieren

Im globalen Ökosystem des Medizintourismus existieren zwar auch Boutique-Kliniken, doch die großen Fachkliniken sind unbestritten die Marktführer. Voraussichtlich 2026 werden sie rund 93 % des Gesamtumsatzes des Sektors erwirtschaften. Während kleinere Anbieter im Bereich der Zahnmedizin und Kosmetik um hohe Fallzahlen konkurrieren, dominieren Krankenhäuser das margenstarke „Value“-Segment aufgrund dreier struktureller Vorteile:

- Das „ICU-Sicherheitsnetz“: Für risikoscheue Medizintouristen, die sich einer größeren Operation (Orthopädie/Bariatrie) unterziehen, ist die Verfügbarkeit einer Intensivstation der Stufe 3 vor Ort unerlässlich. Die Fähigkeit, lebensbedrohliche Komplikationen zu behandeln, schließt kleinere Kliniken effektiv vom Markt für versicherte Patienten und Intensivpflege aus.

- Monopol im Bereich der spezialisierten Medizin: Hochprofitable Eingriffe – Organtransplantationen, robotergestützte Onkologie und Herz-Bypass – erfordern enorme Investitionen (z. B. Da Vinci-Systeme für über 2 Millionen US-Dollar). Nur große Klinikgruppen im Medizintourismus können diese Kosten amortisieren und sichern sich so ein Monopol in den lukrativsten Nischenbereichen.

- Das „One-Stop“-Ökosystem: Medizintouristen weisen häufig Begleiterkrankungen auf, die eine fachübergreifende Behandlung erfordern (z. B. ein diabetischer Herzpatient). Krankenhäuser bieten ein multidisziplinäres Umfeld unter einem Dach, ergänzt durch spezialisierte Abteilungen für internationale Patienten (IPDs), die die gesamte nicht-klinische Wertschöpfungskette (Visa, Übersetzungen, Logistik) abdecken.

Letztendlich monetarisieren Krankenhäuser den gesamten Behandlungsprozess des Patienten, während Kliniken nur den Eingriff selbst monetarisieren.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionale Wirtschaftszentren: Eine SWOT-Analyse des Medizintourismusmarktes

Die geopolitische Landkarte des Medizintourismusmarktes hat sich neu gezeichnet.

A. Südasien: Indien – Der Volumen- und Technologiegigant

Indien bleibt die „Apotheke der Welt“, hat sich aber erfolgreich als „Operationssaal der Welt“ neu positioniert

Stärken: Unübertroffene Kosteneffizienz. Indien verfügt über die höchste Anzahl von von der US-amerikanischen Arzneimittelbehörde FDA zugelassenen Arzneimittelwerken außerhalb der USA und eine enorme Dichte an von der JCI (Joint Commission International) akkreditierten Krankenhäusern (über 45 große Ketten).

Nischendominanz: Herz-Bypass (CABG), Onkologie und Organtransplantationen.

Strategischer Wandel 2026: Aufstieg der Städte der zweiten Kategorie (Ahmedabad, Kochi, Vizag). Während Delhi und Mumbai weiterhin die Zentren bleiben, unterbieten die Städte der zweiten Kategorie im indischen Medizintourismusmarkt die Metropolen um weitere 20 % und bieten gleichzeitig erstklassige Einrichtungen, unterstützt durch direkte internationale Flugverbindungen aus dem Nahen Osten.

Indien konzentriert sich verstärkt auf den globalen Süden (Afrika, Bangladesch, GUS-Staaten) und nicht nur auf den Westen. 60 % des indischen Medizintourismus stammen aus den unmittelbaren Nachbarländern und Afrika.

B. Der Nahe Osten und die Türkei: Die Aggressoren

Truthahn:

Der „Istanbul-Effekt“: Die Türkei dominiert den europäischen Markt für kosmetische Eingriffe und Haartransplantationen. Staatliche Subventionen sind dabei die Geheimwaffe – die türkische Regierung subventioniert Marketingkosten und Flugtickets für Medizintouristen massiv, eine Politik, die dem Staat eine Rendite von 300 % eingebracht hat.

Neue Herausforderungen: Die Türkei orientiert sich verstärkt an Onkologie und Neurochirurgie, um ihr Image als reines „Haar- und Zahnmedizinland“ abzulegen.

VAE (Dubai & Abu Dhabi):

Strategie: Umkehrung des Abflusses im Medizintourismus. Traditionell reisten wohlhabende Einheimische nach London oder Cleveland. Mit der Eröffnung lokaler Niederlassungen (Cleveland Clinic Abu Dhabi, King’s College London in Dubai) sichert sich die VAE nun die Ausgaben der Inländer und zieht gleichzeitig die regionale Elite an.

Regulierung: Das „Goldene Visum“ für Ärzte hat hochkarätige westliche Fachkräfte angezogen und damit effektiv den Chirurgen importiert, anstatt den Patienten zu exportieren.

C. Südostasien: Die führenden Anbieter im Bereich Dienstleistungen und Wellness

Thailand:

Position: Die „Wellness-Hauptstadt“ der Welt. Thailand zeichnet sich durch die Kombination medizinischer Verfahren mit ganzheitlicher Genesung aus.

Umorientierung: Weg vom Massenmarkt-Billigangebot hin zu „Aktivem Altern“ und „Geriatrischer Pflege“ für die japanischen und chinesischen Märkte.

Malaysia:

Das Wertversprechen: „Optimal regulierte Preise.“ Im Gegensatz zu anderen Märkten, in denen die Preisgestaltung ausländischer Anbieter intransparent ist, reguliert Malaysia die Preise im Gesundheitswesen und schafft so Vertrauen. Malaysia ist Marktführer in Indonesien und gewinnt im Nahen Osten als halal-freundliches Zentrum für medizinische Versorgung zunehmend an Bedeutung.

Singapur:

Singapur hat den Preiskampf verlassen. Es kann nicht über die Kosten konkurrieren. Stattdessen konkurriert es über die Komplexität. Es ist das Zentrum für Spitzentherapien in den Bereichen Gentherapie, Immuntherapie und Fälle, die andere asiatische Länder als „inoperabel“ einstufen

Die 5 wichtigsten Entwicklungen im Medizintourismusmarkt

In einem wegweisenden grenzüberschreitenden Geschäft, das im Januar 2024 abgeschlossen wurde, schloss das in Abu Dhabi ansässige Unternehmen PureHealth die 1,2 Milliarden US-Dollar schwere Übernahme der Circle Health Group ab. Dieser strategische Schritt markiert den Wandel der VAE von einem Nettoimporteur von Gesundheitsleistungen zu einem globalen Akteur und sichert ihnen die Eigentümerschaft des größten unabhängigen Krankenhausnetzwerks Großbritanniens.

Bumrungrad International (Thailand) eröffnet „Andaman Hub“: Das Bumrungrad Hospital kündigte eine Investition von 4,3 Milliarden THB in den Bau einer exklusiven Klinik mit 212 Betten in Phuket (nahe dem internationalen Flughafen) an. Im Gegensatz zum Flaggschiff in Bangkok ist diese Einrichtung, deren Bau 2025 beginnt, speziell auf das Segment „Luxus-Wellness & Regeneration“ ausgerichtet und integriert VitalLife-Langlebigkeitskliniken mit Akutversorgung.

Aster DM Healthcare kündigte die Fusion mit Quality Care India (CARE Hospitals und KIMSHealth) an, die voraussichtlich im ersten Quartal des Geschäftsjahres 2026/27 abgeschlossen sein wird. Dadurch entsteht Aster DM Quality Care Ltd mit über 10.150 Betten in 38 Krankenhäusern.

Apollo Hospitals (Indien) kooperiert mit Hackensack (USA): Im Januar 2025 schloss Apollo Hospitals eine strategische klinische Partnerschaft mit Hackensack Meridian Health (New Jersey, USA). Die Partnerschaft konzentriert sich auf die Ausbildung in robotergestützter Chirurgie und den Austausch klinischen Wissens. Gleichzeitig erweiterte Apollo sein Tele-Intensivstationsnetzwerk durch eine neue Vereinbarung mit der Mayapada Healthcare Group nach Indonesien.

IHH Healthcare (Malaysia) stärkt Position in Penang: IHH Healthcare hat die Übernahme des Island Hospital in Penang. Dieser strategische Schritt dient der Festigung der Marktführerschaft im wichtigsten medizinischen Tourismuszentrum Malaysias. Gleichzeitig baute IHH seine europäische Präsenz durch die Eröffnung des Acibadem Kartal Hospital in Istanbul im ersten Quartal 2025 weiter aus und stärkte damit den Korridor zwischen der Türkei und Malaysia.

Führende Akteure im Markt für Medizintourismus

- Fortis Healthcare Ltd.

- Apollo Hospitals Enterprise Limited

- KPJ Healthcare Behard

- Klinikum Medical Link

- Booking.com

- Agoda

- Lastminute.com

- Expedia

- Hotwire

- Bookmundi

- Skyscanner

- Kiwi.com

- Marriott International

- Jin Jiang

- Hilton Hotels

- InterContinental Hotels Group (IHG)

- Wyndham Hotels and Resorts, Inc.

- Accor-Gruppe

- Huazhu Hotels Gruppe

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Behandlungsart

- Kosmetische Behandlung

- Zahnbehandlung

- Herz-Kreislauf-Behandlung

- Orthopädische Behandlung

- Bariatrische Chirurgie

- Fruchtbarkeitsbehandlung

- Augenbehandlung

- Andere Behandlungen

Vom Dienstanbieter

- Öffentlich

- Privat

Nach Region

- Nordamerika

- Vereinigte Staaten (USA)

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich (UK)

- Deutschland

- Frankreich

- Italien

- Belgien

- Spanien

- Polen

- Russland

- Restliches Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- ASEAN

- Thailand

- Rest der ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- VAE

- Truthahn

- Saudi-Arabien

- Jordanien

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße und Wert im Jahr 2025 | 21,49 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2035 | 66,15 Mrd. US-Dollar |

| Historische Daten | 2020-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2035 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 11.9% |

| Abgedeckte Segmente | Nach Behandlungsart, nach Leistungserbringer, nach Region |

| Wichtige Unternehmen | Fortis Healthcare Ltd., Apollo Hospitals Enterprise Limited, KPJ Healthcare Behard, Klinikum Medical Link, Booking.com, Agoda, Lastminute.com, Expedia, Hotwire, Bookmundi, Skyscanner, Kiwi.com, Marriott International, Jin Jiang, Hilton Hotels, InterContinental Hotels Group (IHG), Wyndham Hotels and Resorts, Inc., Accor Group, Huazhu Hotels Group, weitere namhafte Anbieter |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

HÄUFIG GESTELLTE FRAGEN

Der Markt für Medizintourismus belief sich im Jahr 2025 auf 21,49 Milliarden US-Dollar und soll bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,90 % auf 66,15 Milliarden US-Dollar anwachsen. Treiber dieser Entwicklung sind wertorientierte Versorgung und Technologiearbitrage.

MVT spiegelt einen ausgereiften, datengetriebenen Markt wider, der den Ergebnissen Vorrang vor Freizeitaktivitäten einräumt; Patienten nutzen Kosten-, Technologie- und Zugangsarbitrage und gehen über billige Kosmetika hinaus hin zu Onkologie und Robotik.

Onkologie dominiert (24,5 % Anteil), gefolgt von Kardiologie und Transplantationen; private Krankenhäuser kontrollieren 92,9 % und nutzen Intensivstationen und One-Stop-Ökosysteme für hochpreisige Eingriffe (20.000 US-Dollar und mehr).

Unterversicherung/hohe Selbstbeteiligungen in den USA (14 % Kostensteigerung bei Auslandsbehandlungen), lange Wartezeiten in Großbritannien/Kanada (18–24 Monate). Vorteil: Kosten in Indien/Türkei nur ein Zehntel; z. B. Haartransplantation in Istanbul 1.800 € gegenüber 10.000 € in London.

Technologisch fortschrittliche Concierge-Dienste wie Bookimed bieten telemedizinische Triage, DICOM-Befundbesprechungen und Preissicherheit; Versicherer (Cigna) erstatten mittlerweile Kosten für Operationen im Ausland und fördern so das B2B-Wachstum in Lateinamerika und Asien.

Ziel-Nebendienstleistungen: Erholungsresorts, medizinische BNPL-Fintech-Lösungen, KI-Übersetzung; Städte der zweiten Kategorie in Indien unterbieten die Metropolen um 20 %, während die Türkei/VAE sich über Subventionen und goldene Visa auf die Onkologie konzentrieren.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |