Marktszenario

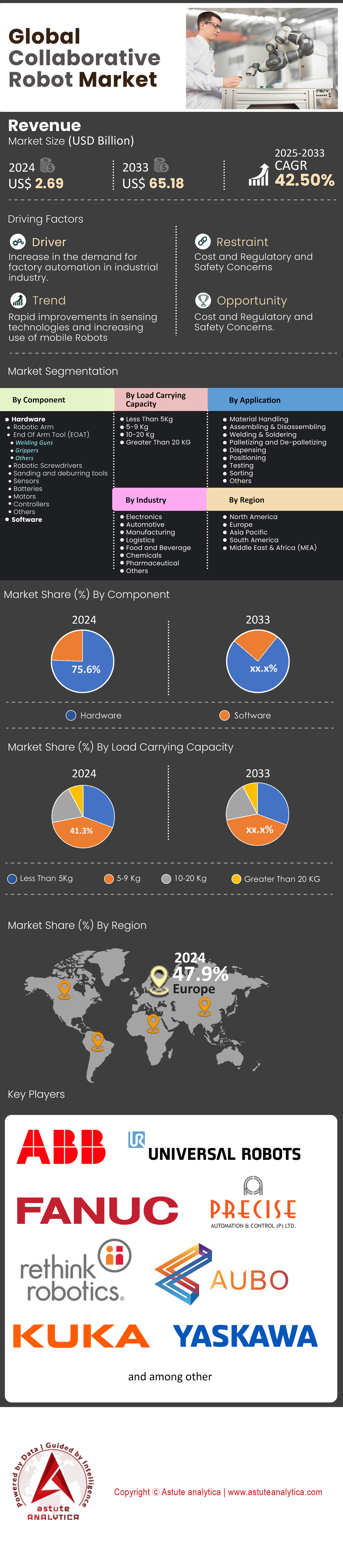

Der Markt für kollaborative Roboter wurde im Jahr 2024 auf 2,69 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 65,18 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 42,50 % im Prognosezeitraum 2025–2033 entspricht.

Der Markt für kollaborative Roboter erlebt einen Paradigmenwechsel, da Branchen zunehmend Wert auf Agilität, Präzision und die Synergie zwischen Mensch und Roboter legen. Die Nachfrage steigt aufgrund des anhaltenden Fachkräftemangels – über 75 % der Hersteller in den USA und der EU meldeten für 2024 Personalengpässe – und des Bedarfs an Automatisierung, die menschliche Arbeitskräfte ergänzt, anstatt sie zu ersetzen. Die Fähigkeit von Cobots, repetitive Aufgaben wie Schrauben (mit einer Genauigkeit von ±0,05 mm) zu übernehmen und gleichzeitig die Weiterbildung für Aufgaben wie die Qualitätskontrolle zu ermöglichen, treibt die Akzeptanz in Branchen jenseits der traditionellen Fertigung voran. So nutzen beispielsweise Luft- und Raumfahrtunternehmen die Cobots der H-Serie von Doosan für Präzisionsbohrungen in Verbundwerkstoffen und reduzieren die Fehlerrate um 30 %, während Pharmaunternehmen den UR10e von Universal Robot für sterile Laborabläufe einsetzen und so das Kontaminationsrisiko minimieren. Der Anstieg der Kleinserienfertigung mit hoher Produktvielfalt – wie beispielsweise Nikes Einsatz von Cobots für die individualisierbare Schuhmontage – unterstreicht ihre Bedeutung in modernen Lieferketten zusätzlich.

Fortschritte in der KI-gestützten Autonomie und im modularen Design sind entscheidende Wachstumstreiber für den Markt kollaborativer Roboter. Cobots integrieren heute Echtzeit-Umgebungserkennung mittels Intels RealSense-Kameras und ermöglichen so eine adaptive Navigation in komplexen Umgebungen wie E-Commerce-Lagern. Beispielsweise nutzt Amazons Sparrow-Cobot Computer Vision, um 75 % der Lagerartikel zu handhaben – im Vergleich zu 40 % im Jahr 2023. Cybersicherheit bleibt ein Problem: 42 % der Industrieunternehmen meldeten 2024 IoT-basierte Sicherheitsvorfälle. Dies veranlasste ABB, Zero-Trust-Architekturen in seine YuMi-Cobots zu integrieren, während Startups wie Veo Robotics Blockchain-basierte Zugriffskontrollen anbieten. Gleichzeitig erobern leichte Cobots wie die TM-Serie von Omron (Traglasten bis zu 14 kg) den Markt für KMU durch Robotics-as-a-Service (RaaS)-Modelle. Unternehmen wie Formic bieten Cobots für 10 US-Dollar pro Stunde an und senken so die Vorlaufkosten um 60 %. Partnerschaften wie Teslas Integration von FANUC CRX-Cobots für die Batteriemodulmontage unterstreichen den Wandel hin zu hybriden Ökosystemen, die Robotik mit menschlichem Fachwissen verbinden.

Marktführerschaft durch vertikale Innovation und offene Ökosystementwicklung

Die Marktführerschaft im Bereich kollaborativer Roboter hängt von branchenspezifischen Innovationen ab. Die vier führenden Anbieter – Universal Robot (35 % Marktanteil), FANUC, Techman Robot und ABB – dominieren den Markt mit maßgeschneiderten Lösungen: Das ActiNav-Kit von UR automatisiert die Kommissionierung von Autoteilen, während Techmans KI-gestützte 3D-Vision fehlerfreies Löten von Leiterplatten ermöglicht. Aufstrebende Anbieter wie Elephant Robotics konzentrieren sich auf Nischenanwendungen, beispielsweise die Laborautomatisierung für die Genomsequenzierung. Der Markt teilt sich in zwei Bereiche: kostengünstige Cobots (unter 25.000 US-Dollar) für KMU und KI-gestützte Cobots mit kognitiven Fähigkeiten, wie der HC30XP von Yaskawa, der Prozessanomalien mittels Edge Computing erkennt. Da die Rückverlagerung der Produktion nach Nordamerika die Nachfrage ankurbelt (40 % Wachstum im Vergleich zum Vorjahr bei den Einsätzen von Cobots in der Automobilindustrie), priorisieren die Anbieter Open-Source-SDKs und die Interoperabilität mit 5G-Netzen. Da Cobots mittlerweile 15 % der weltweiten Lebensmittelverpackungen übernehmen und Prognosen zufolge bis 2026 25 % der Montage von Komponenten für erneuerbare Energien bewältigen werden, festigt ihre Rolle als Wegbereiter einer nachhaltigen, dezentralen Produktion ihre langfristige Relevanz.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach Automatisierung in verschiedenen Branchen und Arbeitskräftemangel

Der Markt für kollaborative Roboter (Cobots) erlebt einen deutlichen Aufschwung, vor allem getrieben durch die steigende Nachfrage nach Automatisierung in verschiedenen Branchen. Dieser Boom ist eine direkte Reaktion auf den Bedarf an höherer Effizienz, Präzision und Flexibilität in Fertigungsprozessen. Cobots bieten mit ihrer einzigartigen Fähigkeit, Seite an Seite mit Menschen zu arbeiten, eine innovative Lösung, indem sie die Vorteile automatisierter Effizienz und menschlicher Kreativität vereinen. Die Automobilindustrie, bekannt für ihre strengen Qualitätsstandards und hohen Produktionsvolumina, ist einer der Haupttreiber dieses Marktwachstums. Hier werden Cobots für Aufgaben von der Montage über das Lackieren bis hin zum Schweißen eingesetzt und steigern so Produktivität und Qualität. Auch die Elektronikindustrie nutzt Cobots für komplexe Aufgaben wie die Leiterplattenbestückung und -prüfung, bei denen Präzision von höchster Bedeutung ist.

Ein weiterer wichtiger Treiber des globalen Marktes für kollaborative Roboter ist der Fachkräftemangel in Schlüsselindustrien. Cobots schließen diese Lücke, indem sie repetitive und arbeitsintensive Aufgaben übernehmen und so menschliche Arbeitskräfte für komplexere und kreativere Aspekte der Produktion freisetzen. Dies verbessert nicht nur die betriebliche Effizienz, sondern erhöht auch die Arbeitssicherheit, indem das Verletzungsrisiko bei manueller Arbeit reduziert wird. Darüber hinaus unterstreicht das wachsende Interesse des Gesundheitswesens an Cobots für die chirurgische Assistenz und Rehabilitationstherapien deren Vielseitigkeit und breites Anwendungsspektrum. Die Einführung von Cobots in diesem Sektor verdeutlicht einen breiteren Trend: Branchen, die der Automatisierung traditionell eher skeptisch gegenüberstanden, erkennen nun das immense Potenzial dieser fortschrittlichen Robotersysteme.

Der Trend hin zu Industrie 4.0 mit ihrem Fokus auf intelligente Fabriken und datengestützte Entscheidungsfindung treibt den Markt für kollaborative Roboter (Cobots) weiter an. Cobots, ein integraler Bestandteil dieser industriellen Revolution, entwickeln sich rasant von reinen Werkzeugen zu intelligenten, lern- und anpassungsfähigen Mitarbeitern und revolutionieren so die Dynamik der industriellen Automatisierung.

Trend: Zunehmende Integration von künstlicher Intelligenz (KI) in Cobots

Im Markt für kollaborative Roboter führt die zunehmende Integration von künstlicher Intelligenz (KI) in Cobots zur Entwicklung intelligenterer und adaptiverer Robotersysteme. Diese lernen aus ihrer Umgebung und passen ihre Aktionen entsprechend an. KI-gestützte Cobots analysieren große Datenmengen, um Arbeitsabläufe zu optimieren, Wartungsbedarf vorherzusagen und sogar komplexe Entscheidungsprozesse zu unterstützen. Parallel dazu ist die rasante Miniaturisierung von Cobots ein zunehmender Trend. Da Unternehmen nach platzsparenden Lösungen suchen, werden kleinere Cobots entwickelt, die auch in beengten Arbeitsbereichen eingesetzt werden können und dieselbe Funktionalität wie ihre größeren Pendants bieten, jedoch in kompakterer Form. Dieser Trend ist besonders vorteilhaft für kleine und mittlere Unternehmen (KMU), für die die Roboterautomatisierung aufgrund von Platzmangel bisher unpraktisch war.

Der Markt für robotergestützte Systeme (Cobots) erlebt heute einen Wandel hin zu benutzerfreundlicheren Schnittstellen. Moderne Cobots verfügen über intuitive Programmierschnittstellen und sind somit auch für Anwender ohne spezielle Robotik-Schulung zugänglich. Diese Demokratisierung der Technologie ermöglicht es einer breiteren Palette von Branchen, Cobots einzusetzen und fördert einen integrativeren Ansatz in der Automatisierung. Darüber hinaus gewinnen Anpassungsfähigkeit und Modularität zunehmend an Bedeutung. Cobots werden vermehrt so konzipiert, dass sie verschiedene Endeffektoren und Sensoren aufnehmen können und sich so an spezifische Branchenbedürfnisse anpassen lassen. Diese Vielseitigkeit macht Cobots zu einem wertvollen Werkzeug in unterschiedlichsten Sektoren – von Logistik und Verpackung bis hin zur Landwirtschaft und darüber hinaus.

Herausforderung: Hohe Anfangsinvestitionskosten

Trotz des rasanten Wachstums und des vielversprechenden Potenzials von kollaborativen Robotern (Cobots) hemmen bestimmte Faktoren deren Marktausweitung. Eine der größten Herausforderungen sind die hohen Anfangsinvestitionen, die für den Einsatz von Cobots auf dem globalen Markt erforderlich sind. Obwohl die langfristigen Vorteile von Cobots klar auf der Hand liegen, können die Anschaffungs-, Installations- und Integrationskosten für kleine und mittlere Unternehmen (KMU) unerschwinglich sein. Diese finanzielle Hürde begrenzt die breite Akzeptanz von Cobots, insbesondere in Branchen mit begrenzten Budgets. Die komplexe Integration in bestehende Systeme stellt eine weitere Herausforderung dar. Für Unternehmen mit etablierten Produktionslinien erfordert die Integration von Cobots eine sorgfältige Planung und oft erhebliche Anpassungen der bestehenden Arbeitsabläufe. Dieser Prozess kann zeit- und ressourcenintensiv sein und hält einige Unternehmen von der Einführung der Cobot-Technologie ab.

Sicherheitsbedenken, insbesondere in Branchen mit strengen regulatorischen Standards, tragen ebenfalls dazu bei, das Wachstum des Marktes für kollaborative Roboter zu bremsen. Obwohl Cobots von Natur aus sicherer sind als herkömmliche Industrieroboter ,bleibt die Gewährleistung ihrer sicheren Interaktion mit Menschen in einem gemeinsamen Arbeitsbereich ein entscheidender Faktor. Die Bewältigung dieser Sicherheitsherausforderungen erfordert kontinuierliche Forschung und Entwicklung sowie die strikte Einhaltung von Sicherheitsprotokollen und -normen.

Segmentanalyse

Nach Komponente

Im Markt für kollaborative Roboter (Cobots) dominiert die Hardware mit einem beeindruckenden Marktanteil von 75,6 %. Diese Vormachtstellung ist auf die zentrale Rolle der Hardware für die Funktionalität von Cobots zurückzuführen. Komponenten wie Sensoren, Aktoren, Steuereinheiten und Endeffektoren sind entscheidend für den präzisen und effizienten Betrieb von Cobots. Die Robustheit und Zuverlässigkeit dieser Hardwarekomponenten gewährleisten, dass Cobots ein breites Aufgabenspektrum – von filigranen Montagearbeiten bis hin zu schweren Hebearbeiten – mit bemerkenswerter Genauigkeit ausführen können. Die führende Rolle der Hardware ist zudem auf die kontinuierlichen Fortschritte bei Materialien und in der Konstruktion zurückzuführen, die die Leistung und Langlebigkeit dieser Komponenten deutlich verbessert haben. Dies ist in Branchen wie der Automobil- und Elektronikfertigung, in denen Präzision und Zuverlässigkeit höchste Priorität haben, von entscheidender Bedeutung.

Andererseits wird für das Softwaresegment, das derzeit einen geringeren Marktanteil hält, ein beeindruckendes jährliches Wachstum von 43,9 % prognostiziert. Dieses Wachstum wird durch die zunehmende Komplexität der Cobot-Software, einschließlich Algorithmen für maschinelles Lernen und fortschrittlicher Analytik, angetrieben. Software-Upgrades verbessern die Fähigkeit von Cobots, aus ihrer Umgebung zu lernen, Entscheidungen zu treffen und nahtloser mit menschlichen Bedienern zu interagieren. Der Boom in der Softwareentwicklung spiegelt den Trend hin zu intelligenteren, anpassungsfähigeren und benutzerfreundlicheren Robotersystemen im Markt für kollaborative Roboter wider. Da immer mehr Branchen Industrie 4.0 einführen, steigt die Nachfrage nach Cobots, die sich einfach integrieren und programmieren lassen, und treibt so das rasante Wachstum des Softwaresegments voran.

Durch die Tragfähigkeit

Gemessen an der Tragfähigkeit hält das Segment der 5- bis 9-kg-Cobots mit einem Anteil von 41,3 % derzeit den Löwenanteil am globalen Cobot-Markt. Die Beliebtheit dieses Segments ist vor allem auf seine Vielseitigkeit zurückzuführen. Cobots dieser Gewichtsklasse sind leistungsstark genug, um die meisten industriellen Aufgaben zu bewältigen, und gleichzeitig leicht und wendig genug für präzise, heikle Operationen. Sie bieten ein optimales Verhältnis von Stärke und Flexibilität und eignen sich daher ideal für ein breites Anwendungsspektrum, von der Elektronikmontage bis zum Materialhandling. Die Anpassungsfähigkeit der 5- bis 9-kg-Cobots an verschiedene industrielle Umgebungen, ohne dass größere Änderungen an bestehenden Anlagen erforderlich sind, trägt ebenfalls zu ihrer Marktführerschaft bei. Sie fügen sich perfekt in die kollaborative Arbeitsweise von Mensch und Roboter ein und steigern die Produktivität, ohne die Sicherheit zu beeinträchtigen.

Das Segment der 10-20 kg schweren Lasten wird jedoch voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 44,6 % wachsen. Dieses prognostizierte Wachstum deutet auf die steigende Nachfrage nach Cobots hin, die etwas schwerere Lasten handhaben können, insbesondere in Branchen wie der Automobil- und Maschinenbauindustrie. Da diese Sektoren ihre Automatisierung weiter vorantreiben, gewinnt der Bedarf an Cobots, die schwerere Bauteile transportieren können, ohne an Präzision oder Effizienz einzubüßen, zunehmend an Bedeutung.

Durch Bewerbung

Basierend auf der Anwendung dominiert das Segment Materialhandhabung den Markt für kollaborative Roboter mit einem Anteil von 34,5 %. Diese Vormachtstellung ist vor allem auf den branchenübergreifenden Bedarf an effizienter Materialhandhabung zurückzuführen. Cobots für die Materialhandhabung optimieren Arbeitsabläufe deutlich, senken die Personalkosten und erhöhen die Sicherheit. Sie führen Aufgaben wie Kommissionieren, Platzieren und Verpacken mit hoher Präzision und Geschwindigkeit aus – ein unschätzbarer Vorteil in Branchen wie Logistik, E-Commerce und Fertigung. Materialhandhabungs-Cobots sind zudem äußerst anpassungsfähig und lassen sich mit minimalen Unterbrechungen in verschiedene Produktionslinien integrieren. Diese Flexibilität ist ein Schlüsselfaktor für ihre breite Akzeptanz. Da Unternehmen nach höherer Effizienz und kürzeren Durchlaufzeiten streben, steigt die Nachfrage nach diesen Cobots kontinuierlich.

Das prognostizierte Wachstum des Segments mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 43,5 % spiegelt die zunehmende Bedeutung der Automatisierung im Materialfluss wider. Die kontinuierlichen Fortschritte in der Cobot-Technologie, wie beispielsweise verbesserte Greif- und Sensorfähigkeiten, treiben dieses Wachstum zusätzlich an und machen sie in modernen Lieferketten und Produktionsanlagen noch unverzichtbarer.

Nach Branchen

Die Automobilindustrie ist mit einem Marktanteil von über 27,5 % der größte Endabnehmer von kollaborativen Robotern. Die Nachfrage nach Elektrofahrzeugen und Batterien treibt den Einsatz von Cobots an. Teslas Gigafactory in Berlin nutzt über 800 UR20-Cobots zum Schweißen von Batteriemodulen und verbessert so die Verbindungsqualität um 22 %. Toyotas schlanke Fertigungsmethode „Karakuri“ integriert Kawasaki duAro2-Cobots für die Just-in-Time-Sitzmontage und senkt dadurch die Lagerkosten um 18 %. Die Rückverlagerung der Produktion ins Inland verstärkt die Verbreitung: GMs Werk in Indiana setzte 300 ABB GoFa-Cobots ein und reduzierte so die Abhängigkeit von ausländischen Zulieferern um 40 %.

Die Elektronikfertigung nutzt den Markt für kollaborative Roboter, um die Ausfallsicherheit von Halbleitern zu erhöhen. TSMCs Werk in Arizona setzt PH-TR4-Cobots von Precision Hybrid mit einer Präzision von 5 µm für das Wafer-Handling ein und steigert so den Durchsatz um 200 Wafer pro Tag. Apples Zulieferer wie Flex verwenden KI-Cobots von TECHMAN™ für die Kamerakalibrierung des iPhone 16 und erreichen damit eine Ausrichtungsgenauigkeit von ±0,01°. Nachhaltigkeit durch Cobots ist ein Wachstumstreiber: Intel reduzierte den Elektroschrott um 12 % durch Recycling-Cobots mit KI-gestützter Komponentendemontage. Der Aufstieg von „Mikrofabriken“ im Jahr 2024, wie beispielsweise Panasonics IoT-gesteuerte Leiterplattenlinien, basiert auf 9 kg schweren Cobots für das Mikrolöten rund um die Uhr und erzielt Fehlerraten von 0,3 ppm. Darüber hinaus investieren staatliche Initiativen wie der US CHIPS Act 200 Millionen US-Dollar in Schulungszentren für die Halbleiterindustrie, die auf Cobots basieren, um bis 2025 den Fachkräftemangel von 50.000 Mitarbeitern zu beheben.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Europas innovationsgetriebenes Cobot-Ökosystem: Präzisionsfertigung und die Akzeptanz durch KMU

Europa ist mit über 47,9 % Marktanteil führend auf dem Markt für kollaborative Roboter. Grund dafür ist die tiefe Integration von Cobots in die hochwertige Fertigung, angetrieben von der deutschen Automobil- und Maschinenbauindustrie. Deutsche mittelständische Unternehmen, die 52 % des deutschen BIP im verarbeitenden Gewerbe erwirtschaften, setzen Cobots von Universal Robots und KUKA für Aufgaben wie Präzisionsschweißen und die Bedienung von CNC-Maschinen ein und gleichen so einen Fachkräftemangel von 500.000 Arbeitskräften aus. Die französische Luft- und Raumfahrtindustrie nutzt Stäubli-Cobots für die Turbinenmontage, während italienische Lebensmittelkonzerne wie Barilla Cobots für Verpackungen mit einer Wiederholgenauigkeit von unter 0,01 mm verwenden. Spaniens Sektor für erneuerbare Energien nutzt mobile Industrieroboter (MiR) für die Handhabung von Solarmodulen. Die EU-Förderung „Horizon Europe“ in Höhe von 15,4 Milliarden Euro (2023–2027) unterstützt die Forschung und Entwicklung KI-gestützter Cobots. Das Fraunhofer IPA entwickelt selbstjustierende Greifer für die Mikroelektronik. Die Nachfrage resultiert aus Anreizen zur Rückverlagerung der Produktion, Nachhaltigkeitszielen und Arbeitskräftemangel, insbesondere in Deutschland, wo 76 % der Automobilhersteller wie BMW Cobots einsetzen, um bis 2030 eine klimaneutrale Produktion zu erreichen.

Rasante industrielle Expansion im asiatisch-pazifischen Raum: Skalierbarkeit und technologiegetriebene Fertigung

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt für kollaborative Roboter, angetrieben von Chinas Elektronikfertigung und Japans alternder Belegschaft. China ist für 43 % der weltweit eingesetzten Cobots verantwortlich. Foxconn integriert über 12.000 Doosan-Cobots in die Smartphone-Montage und reduziert so die Fehlerquote um 28 %. In Japan erreichte der Anteil kollaborativer Roboter in der Elektronikindustrie 2024 34 %, maßgeblich getrieben durch Yaskawas Zweiarm-Cobots für die Halbleiterwafer-Handhabung. Das südkoreanische Unternehmen Hyundai Robotics kooperiert mit Naver Labs, um KI-Vision-Cobots in intelligenten Fabriken einzusetzen und so die Batterieproduktion für Elektrofahrzeuge zu optimieren. Südostasiens kostengünstige Produktionszentren, wie beispielsweise Thailands Automobilindustrie, nutzen die Plug-and-Play-Cobots von Techman Robot, um die Zykluszeiten um 19 % zu verkürzen. Die Nachfrage entsteht durch die Inflation der Lohnkosten (+18 % in China seit 2022), Indiens 1,8 Billionen ₹ schweres Produktionsanreizprogramm (PLI) für automatisierte Fabriken und die Bestrebungen der ASEAN-Staaten zur Einführung von Industrie 4.0 im Textilsektor.

Agile Automatisierung in Nordamerika: Rückverlagerung und branchenübergreifende Flexibilität

Das Wachstum des nordamerikanischen Marktes für kollaborative Roboter wird durch die Rückverlagerung der Automobilproduktion in die USA und den Nearshoring-Boom in Mexiko angetrieben. US-Hersteller wie Tesla setzen ABBs YuMi-Cobots für die Batteriemodulmontage ein und reduzieren so menschliche Fehler um 32 %. Amazons Logistikzentren nutzen Omron-Cobots für die Paketsortierung mit einer Leistung von 1.200 Einheiten pro Stunde. Mexikos Luft- und Raumfahrtcluster in Querétaro integrieren IIoT-fähige Cobots von KUKA, um die FAA-Standards zu erfüllen und erreichen eine Konformitätsrate von 99,5 %. Der kanadische Bergbausektor verwendet Kinova-Cobots für die ferngesteuerte Erzprobenahme und senkt so die Zahl der Sicherheitsvorfälle um 45 %. Die Nachfrage wird durch die Rückverlagerung der Elektrofahrzeug- und Halbleiterproduktion in die USA im Rahmen des CHIPS Act und Kanadas 3,8 Milliarden US-Dollar schwerer Strategie für fortgeschrittene Fertigung befeuert. Private-Equity-Gesellschaften wie Thomas H. Lee Partners investieren in Cobot-Startups wie Flexxbotics, um die CNC-Interoperabilität zu verbessern und eine interne Rendite (IRR) von 25 % in der Kleinserienfertigung zu erzielen. Skalierbarkeit bleibt der Schlüssel, wie die Sawyer-Cobots von Rethink Robotics zeigen, die in metallverarbeitenden KMU im Mittleren Westen der USA eine Amortisationszeit von 7 Monaten erreichten.

Führende Akteure auf dem globalen Markt für kollaborative Roboter

- ABB

- AUBO Robotics Inc.

- ComauS.pA.

- DENSO Robotik

- EPSON-Roboter

- F&P Robotics AG

- Fanuc Corporation

- FrankaEmika GmbH

- KUKA AG

- Precise Automation, Inc.

- Rethink Robotics, Inc.

- Universal Robots A/S

- Yaskawa Electric Corporation

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente

- Hardware

- Roboterarm

- End Of Arm Tool (EOAT)

- Schweißpistolen

- Greifer

- Andere

- Roboterschrauber

- Schleif- und Entgratwerkzeuge

- Sensoren

- Batterien

- Motoren

- Controller

- Andere

- Software

Durch die Tragfähigkeit

- Weniger als 5 kg

- 5-9 kg

- 10-20 kg

- Mehr als 20 kg

Durch Bewerbung

- Materialhandhabung

- Montage & Demontage

- Schweißen & Löten

- Palettierung und Depalettierung

- Abgabe

- Positionierung

- Testen

- Sortierung

- Andere

Nach Branchen

- Elektronik

- Automobil

- Herstellung

- Logistik

- Speisen und Getränke

- Chemikalien

- Pharmazeutische

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 2,69 Mrd. US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 65,18 Mrd. US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 42.5% |

| Abgedeckte Segmente | Nach Bauteil, nach Tragfähigkeit, nach Anwendung, nach Branche, nach Region |

| Wichtige Unternehmen | ABB, AUBO Robotics Inc., Comau S.pA, DENSO Robotics, EPSON Robots, F&P Robotics AG, Fanuc Corporation, FrankaEmika GmbH, KUKA AG, Precise Automation, Inc., Rethink Robotics, Inc., Universal Robots A/S, Yaskawa Electric Corporation, Weitere namhafte Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |