Marktszenario

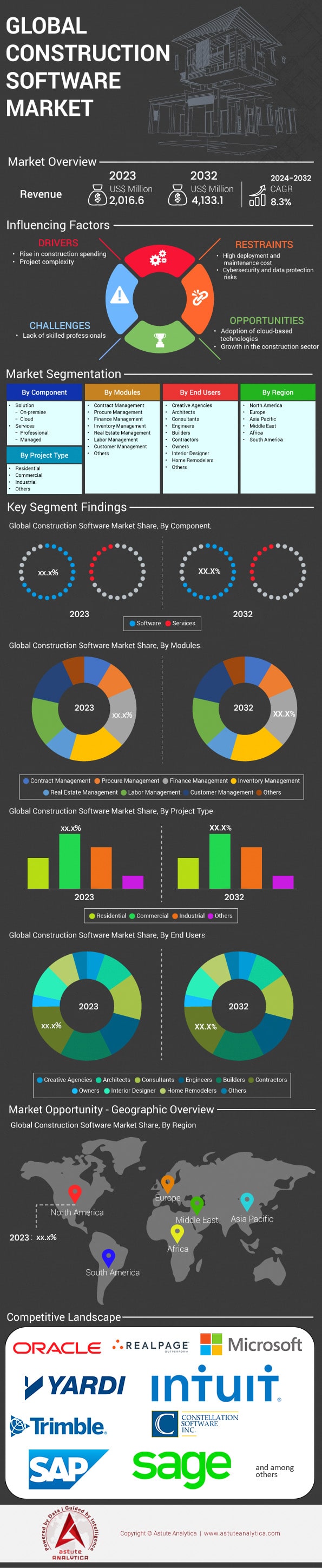

Es wird erwartet, dass der globale Markt für Bausoftware bis 2032 ein Volumen von 4.133,1 Millionen US-Dollar erreichen wird, gegenüber 2.016,6 Millionen US-Dollar im Jahr 2023. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % im Prognosezeitraum 2024-2032.

Die Nachfrage nach Bausoftware steigt aufgrund der zunehmenden Komplexität von Projekten, des Bedarfs an höherer Effizienz und der digitalen Transformation der Branche. Moderne Bauprojekte umfassen oft mehrere Beteiligte, komplexe Planungen und enge Zeitpläne, was fortschrittliche Softwarelösungen zur Bewältigung dieser Herausforderungen erforderlich macht. Die globale Bauindustrie ist bedeutend und Prognosen zufolge könnte sie bis 2025 einen Wert von 14 Billionen US-Dollar erreichen. Entsprechend wächst der Markt für Bausoftware, dessen Wert in den letzten Jahren auf rund 2,5 Milliarden US-Dollar geschätzt wurde. Die Urbanisierung treibt die Nachfrage weiter an: Die Vereinten Nationen schätzten, dass im Jahr 2020 etwa 4,4 Milliarden Menschen in Städten lebten – eine Zahl, die voraussichtlich weiter steigen wird. Dies erhöht den Bedarf an effizienten, softwaregestützten Bauverfahren. Die Branche beschäftigt weltweit über 100 Millionen Menschen und unterstreicht damit ihre Größe und Bedeutung.

Zu den führenden Bausoftwarelösungen gehören Autodesk Revit und AutoCAD für Planung und Building Information Modeling (BIM), die Projektmanagement-Plattform von Procore, Oracle Aconex für die Projektzusammenarbeit und Trimble Tekla Structures für die Tragwerksplanung. Führende Anbieter in diesem Bereich sind Autodesk Inc., Procore Technologies Inc., Oracle Corporation, Trimble Inc. und Bentley Systems. Die wichtigsten Anwendungsbereiche von Bausoftware umfassen Projektmanagement, Planung und Modellierung, Terminplanung, Kostenkalkulation und Baustellenmanagement. Hauptnutzer sind Bauunternehmen, Bauunternehmer, Architekten, Ingenieure und Projektmanager. Procore berichtet, dass seine Plattform weltweit zur Verwaltung von über einer Million Bauprojekten eingesetzt wird. Autodesk hat Millionen von Nutzern in mehr als 180 Ländern, was die weite Verbreitung der Software widerspiegelt. Die Einführung von BIM wird in vielen Regionen verpflichtend; so hat beispielsweise die britische Regierung die Anwendung von BIM Level 2 für alle öffentlichen Bauprojekte vorgeschrieben.

Der Markt für Bausoftware hat einen erheblichen Einfluss auf Endnutzer, indem er die Effizienz steigert, Kosten senkt und die Projektergebnisse insgesamt verbessert. Unternehmen, die BIM einsetzen, berichten von deutlichen Kosteneinsparungen durch weniger Fehler und minimierte Nacharbeiten; bei einigen Projekten konnten Hunderttausende von Dollar eingespart werden. Der Einsatz von Projektmanagement-Software ermöglicht es Unternehmen, Ressourcen besser zu koordinieren, was bei großen Projekten oft zu Zeitersparnissen von Wochen oder Monaten führt. Die Nutzung mobiler Geräte auf Baustellen hat zugenommen; Schätzungen zufolge nutzen Millionen von Baufachleuten mobile Apps für den Datenzugriff und die Kommunikation vor Ort. Die Investitionen in cloudbasierte Baulösungen sind gestiegen, und der Markt verzeichnet signifikante Kapitalzuflüsse, da Unternehmen nach skalierbaren und leicht zugänglichen Tools suchen. Ein durchschnittliches großes Bauprojekt erfordert die Koordination von über 30 verschiedenen Subunternehmern, was den Bedarf an integrierten Softwarelösungen unterstreicht. Insgesamt versetzt Bausoftware Baufachleute in die Lage, die Herausforderungen moderner Projekte effektiver zu meistern und so Produktivität und Rentabilität zu steigern.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Steigende Nachfrage nach Echtzeit-Zusammenarbeit fördert die Einführung von Bausoftware in Unternehmen

Die Baubranche erlebt einen bedeutenden Wandel hin zur Echtzeit-Zusammenarbeit, der Projektmanagement und -ausführung grundlegend verändert und dem Markt für Bausoftware einen Schub verleiht. Echtzeit-Kollaborationstools ermöglichen es den Beteiligten, effizient zu kommunizieren, Aktualisierungen sofort auszutauschen und Probleme umgehend zu lösen, was zu einer höheren Produktivität führt. Da Bauprojekte oft mehrere Teams an verschiedenen Standorten umfassen, stellt die Echtzeit-Kollaboration sicher, dass alle Beteiligten auf dem gleichen Stand und informiert sind. Aktuelle Statistiken zeigen, dass ein durchschnittliches Bauprojekt über 20 verschiedene Stakeholder involviert, was die Notwendigkeit einer reibungslosen Kommunikation unterstreicht. Studien legen zudem nahe, dass über 60 % der Bauunternehmen bereits Echtzeit-Kollaborationssoftware zur Optimierung ihrer Arbeitsabläufe einsetzen. Die durchschnittliche Zeitersparnis pro Projekt durch diese Tools wird auf rund 10 Stunden pro Woche geschätzt, was ihren Einfluss auf die Effizienz verdeutlicht.

Die zunehmende Nutzung von Echtzeit-Kollaborationssoftware wird durch den Bedarf an weniger kostspieligen Fehlern und Nacharbeiten vorangetrieben. Bauprojekte verzögern sich durchschnittlich um etwa 20 Tage, oft aufgrund von Kommunikationsproblemen. Durch den Einsatz von Softwarelösungen, die Echtzeit-Updates ermöglichen, können Unternehmen diese Verzögerungen deutlich reduzieren. Daten zeigen, dass Firmen, die solche Tools nutzen, eine Verringerung der Projektverzögerungen um bis zu 30 % verzeichnen. Der Markt für Bausoftware hat einen erheblichen Investitionsanstieg erlebt: Allein im letzten Jahr wurden über 1 Milliarde US-Dollar in die Entwicklung fortschrittlicher Kollaborationstools investiert. Dieser Trend spiegelt die wachsende Erkenntnis der Branche wider, wie wichtig Echtzeit-Kollaboration für die Optimierung der Projektabwicklung und die Steigerung der Kundenzufriedenheit ist. Da die Nachfrage nach diesen Lösungen weiter steigt, steht der Bausektor vor mehr Effizienz und Innovation.

Trend: Die zunehmende Nutzung cloudbasierter Lösungen ermöglicht nahtlosen Zugriff und Datenaustausch

Die Baubranche erlebt einen zunehmenden Trend hin zu Cloud-basierten Lösungen, die den Datenzugriff und die Datenweitergabe zwischen den Beteiligten revolutionieren. Cloud-Technologie im Bausoftwaremarkt ermöglicht die zentrale Speicherung von Projektdaten und stellt diese autorisierten Nutzern jederzeit und überall zur Verfügung. Diese Verfügbarkeit ist in einer Branche, in der Teams häufig an entfernten Standorten arbeiten, von entscheidender Bedeutung. Statistiken zeigen, dass über 70 % der Bauunternehmen ihre Abläufe teilweise oder vollständig in die Cloud verlagert haben, was die breite Akzeptanz dieser Technologie widerspiegelt. Ein durchschnittliches Bauprojekt generiert rund 56 Gigabyte an Daten, was den Bedarf an robusten Cloud-Lösungen für die effektive Verwaltung und Weitergabe dieser Informationen unterstreicht. Darüber hinaus konnte gezeigt werden, dass Cloud-basierte Systeme die IT-Wartungskosten für große Bauunternehmen um bis zu 175.000 US-Dollar jährlich senken.

Darüber hinaus bieten Cloud-basierte Lösungen erhebliche Skalierbarkeit und Flexibilität, sodass Bauunternehmen sich schnell an veränderte Projektanforderungen anpassen können. Durch die Integration mit anderen digitalen Tools wie BIM und Projektmanagement-Software verbessern Cloud-Plattformen die Zusammenarbeit und optimieren Abläufe. Studien belegen, dass der Einsatz von Cloud-Technologie zu einer Steigerung der Gesamtprojekteffizienz um 15 % und einer Verkürzung der Projektdauer beigetragen hat. Der Markt für Bausoftware reagiert auf diesen Trend: Allein im letzten Jahr wurden über 200 neue Cloud-basierte Anwendungen eingeführt. Da Unternehmen diese Lösungen zunehmend nutzen, sind sie besser gerüstet, um die Anforderungen moderner Bauprojekte zu erfüllen, darunter Echtzeit-Updates und datengestützte Entscheidungsfindung. Der Wandel hin zu Cloud-basierten Systemen ist nicht nur ein Trend, sondern eine entscheidende Weiterentwicklung im Rahmen der digitalen Transformation der Baubranche.

Herausforderung: Komplexe Implementierungsprozesse führen zu verlängerten Integrationszeiten und verstärkten Betriebsstörungen

Die Einführung von Bausoftware ist oft mit komplexen Prozessen verbunden, die laufende Betriebsabläufe erheblich beeinträchtigen können. Diese Herausforderung ist besonders in großen Unternehmen spürbar, da die Integration neuer Systeme in bestehende Infrastrukturen komplex und zeitaufwendig ist. Im Durchschnitt kann die Integration neuer Bausoftware je nach Komplexität der bestehenden Systeme sechs Monate bis ein Jahr dauern. Berichten zufolge wendet ein durchschnittliches Bauunternehmen während der Integrationsphase monatlich etwa 120 Stunden IT-Ressourcen auf, um technische Probleme zu beheben und die Kompatibilität sicherzustellen. Darüber hinaus können die Implementierungskosten zwischen 50.000 und über 500.000 US-Dollar liegen, was insbesondere für mittelständische Unternehmen eine beträchtliche Investition darstellt. Während dieser Zeit kommt es häufig zu Betriebsunterbrechungen, wobei durchschnittlich 15 Arbeitstage durch Systemausfälle und Anpassungen der Arbeitsabläufe beeinträchtigt werden.

Neben den langen Integrationszeiten führt die Komplexität dieser Prozesse im Markt für Bausoftware häufig zu unvorhergesehenen Herausforderungen, die die Implementierung weiter verzögern. Beispielsweise kann die Datenmigration von alten Systemen auf neue Plattformen eine erhebliche Hürde darstellen; Unternehmen berichten von einer durchschnittlichen Migrationszeit von 45 Tagen. Darüber hinaus stoßen über 40 % der Unternehmen auf unerwartete Kompatibilitätsprobleme, die zusätzliche individuelle Entwicklungen erfordern und die Komplexität weiter erhöhen. Die Baubranche kämpft zudem mit einem Mangel an qualifizierten IT-Fachkräften, was diese Herausforderungen verschärft. Statistiken zeigen, dass die Nachfrage nach IT-Spezialisten für die Implementierung von Bausoftware gestiegen ist; im vergangenen Jahr wurden über 10.000 offene Stellen gemeldet. Diese Herausforderungen unterstreichen den Bedarf an effizienteren Implementierungsprozessen und besserer Unterstützung durch Softwareanbieter, um einen reibungsloseren Übergang zu gewährleisten. Da Bauunternehmen zunehmend auf fortschrittliche Technologien setzen, ist die Bewältigung dieser Integrationshürden entscheidend, um die Vorteile von Bausoftwarelösungen optimal zu nutzen.

Segmentanalyse

Nach Komponente

Nach Komponenten betrachtet, hält das Softwaresegment einen Marktanteil von über 63 %. Dieses Segment überholt das Hardwaresegment zunehmend aufgrund mehrerer Schlüsselfaktoren, die die Bedeutung der digitalen Transformation in der Branche unterstreichen. Ein Hauptgrund für die Vormachtstellung von Software ist der Bedarf an fortschrittlichen Projektmanagementlösungen, um die wachsende Komplexität und den Umfang von Bauprojekten zu bewältigen. So nutzen beispielsweise über 75 % der Bauunternehmen mittlerweile Softwareplattformen für Projekt- und Finanzmanagement, die Abläufe optimieren, die Effizienz steigern und Kosten senken. Darüber hinaus hat die Branche einen deutlichen Anstieg bei der Nutzung cloudbasierter Lösungen verzeichnet: Mehr als 60 % der Unternehmen setzen diese Technologien ein, um ortsunabhängige Zusammenarbeit und Echtzeit-Datenanalysen zu ermöglichen. Die Integration intelligenter Geräte und KI-gestützter Analysen steigert die Attraktivität von Software zusätzlich. Weltweit implementieren über 45.000 Bauunternehmen KI-Tools, um ihre Entscheidungsprozesse zu verbessern.

Schlüssellösungen im Bausoftwaremarkt, wie Building Information Modeling (BIM), haben sich zu dominanten Faktoren in der Branche entwickelt und werden von über 40 % der Bauunternehmen eingesetzt, um die Zusammenarbeit zu erleichtern und Projektergebnisse zu verbessern. Auch die Nachfrage nach mobilen Bau-Apps ist stark gestiegen: Allein im letzten Jahr wurden weltweit über 35 Millionen Downloads verzeichnet, was den Trend der Branche hin zu mobilen Strategien widerspiegelt. Die Nutzung digitaler Zwillinge hat ebenfalls deutlich zugenommen; aktuell nutzen über 10.000 Großprojekte diese Technologie zur Optimierung von Planung und Ausführung. Darüber hinaus investieren Bauunternehmen verstärkt in Cybersicherheitsmaßnahmen: Über 50.000 Unternehmen setzen auf Softwarelösungen zum Schutz ihrer digitalen Assets. Da Unternehmen und Investoren weiterhin den Fokus auf Bautechnologie legen, dürfte das Softwaresegment weiter wachsen. Unterstützt wird dies durch die zunehmende Nutzung digitaler Tools und Plattformen, die Produktivität und Projektabwicklung verbessern und die Bedeutung des Softwaresegments gegenüber Hardware im Baumarkt unterstreichen.

Von Endbenutzern

Bauunternehmen sind mit einem Marktanteil von 17 % die größten Endnutzer von Bausoftware. Dies ist auf ihre zentrale Rolle bei der Abwicklung komplexer Bauprojekte zurückzuführen. Die Software bietet ihnen essenzielle Werkzeuge für die kollaborative Projektleitung und optimiert die Kommunikation von der Angebotsphase bis zum Projektabschluss. Diese Funktionalität ist unerlässlich für die Koordination verschiedener Projektbeteiligter und die termingerechte und budgetkonforme Projektabwicklung. Ein aktueller Branchenbericht hebt hervor, dass Bauunternehmen mithilfe von Bausoftware Projekte bis zu 30 % schneller als mit herkömmlichen Methoden abschließen können. Die Integration von Cloud-Technologie ermöglicht zudem den Echtzeit-Datenzugriff, der für schnelle Entscheidungen unerlässlich ist. Es hat sich gezeigt, dass über 70 % der Bauunternehmen mittlerweile mobile Geräte nutzen, um vor Ort auf die Bausoftware zuzugreifen. Dies erhöht die Flexibilität und Reaktionsfähigkeit. Automatisierungsfunktionen tragen zur Reduzierung der manuellen Dokumentation bei und ermöglichen es Bauunternehmen, größere Arbeitslasten effizient zu bewältigen. Bauunternehmen berichten von einer deutlichen Verringerung von Projektverzögerungen dank der prädiktiven Analysefunktionen fortschrittlicher Bausoftware.

Die dominante Stellung von Bauunternehmen im Markt für Bausoftware wird auch durch deren Bedürfnis beeinflusst, sich an Branchentrends wie Nachhaltigkeit anzupassen. Da die Baubranche zunehmend umweltfreundliche Praktiken priorisiert, nutzen Bauunternehmen Software, um den Ressourceneinsatz zu optimieren und Abfall zu minimieren. Jüngste Erkenntnisse zeigen, dass Bauunternehmen, die fortschrittliche Software einsetzen, eine deutliche Reduzierung des Materialabfalls verzeichnen konnten, was zu nachhaltigeren Baupraktiken beiträgt. Darüber hinaus hat Bausoftware die Produktivität durch die Automatisierung von Routineaufgaben und die Verbesserung der Projektmanagementeffizienz gesteigert und ist somit für Bauunternehmen, die wettbewerbsfähig bleiben wollen, unverzichtbar geworden. Die Nutzung von Building Information Modeling (BIM) nimmt unter Bauunternehmen zu, wobei viele von einer verbesserten Projektvisualisierung und -planung berichten. Bauunternehmen profitieren auch von einem verbesserten Risikomanagement, da die Software fortschrittliche Analysen und prädiktive Erkenntnisse liefert. Im Hinblick auf die Sicherheit haben Bauunternehmen festgestellt, dass Software dazu beiträgt, Unfälle auf der Baustelle durch eine verbesserte Gefahrenerkennung und -kommunikation deutlich zu reduzieren. Diese technologische Einführung dient nicht nur dazu, mit den Branchenstandards Schritt zu halten, sondern auch dazu, sich einen Wettbewerbsvorteil zu verschaffen, indem Projekte effizienter und effektiver abgewickelt werden.

Nach Modul

Das Finanzmanagement hat sich mit einem Marktanteil von über 18,9 % zum umsatzstärksten Modul im Bausoftwaremarkt entwickelt. Treiber dieser Entwicklung sind die zunehmende Komplexität der Branche und der dringende Bedarf an präziser Finanzkontrolle. Weltweit übersteigen die jährlichen Ausgaben für Bauprojekte 11 Billionen US-Dollar. Der Druck, Kosten, Budgets und finanzielle Risiken effektiv zu managen, war daher noch nie so hoch. Verstärkt wird diese Notwendigkeit durch groß angelegte Infrastrukturprojekte wie den 1,2 Billionen US-Dollar schweren Infrastructure Investment and Jobs Act in den USA, der die Nachfrage nach umfassenden Finanzmanagementlösungen angekurbelt hat. Der globale Markt für Bausoftware hatte 2021 einen Wert von 9,6 Milliarden US-Dollar. Ein wesentlicher Teil dieses Wertes entfiel auf Finanzmanagement-Tools, die Finanzanalysen in Echtzeit ermöglichen, Buchhaltungsprozesse optimieren und die Einhaltung gesetzlicher Vorschriften gewährleisten. Weltweit haben bereits über 200.000 Bauunternehmen Finanzmanagement-Module in ihre Abläufe integriert. Dies unterstreicht die weite Verbreitung und die entscheidende Bedeutung dieser Tools für die finanzielle Stabilität und die operative Effizienz.

Die führende Rolle von Finanzmanagement-Software wird durch mehrere überzeugende Statistiken untermauert. Die Branche verzeichnet jährliche Verluste von über 120 Milliarden US-Dollar aufgrund von Kostenüberschreitungen, was die Notwendigkeit einer soliden Finanzaufsicht verdeutlicht. Unternehmen, die fortschrittliche Finanztools einsetzen, berichten von durchschnittlichen Einsparungen von bis zu 7 Millionen US-Dollar pro Großprojekt, was die konkreten Vorteile dieser Lösungen unterstreicht. Darüber hinaus haben Firmen durch die Einhaltung von Vorschriften mithilfe von Finanzmanagement-Software Bußgelder in Höhe von insgesamt 2,5 Milliarden US-Dollar vermieden. Integrationsmöglichkeiten sind entscheidend: Über 70 % der Bauunternehmen erwarten, dass ihre Finanzsoftware nahtlos mit bestehenden Projektmanagement- und Beschaffungssystemen zusammenarbeitet, was die Softwareakzeptanz weiter steigert. Die Nachfrage nach Finanzmanagement vor Ort ist offensichtlich: Der Umsatz mit Finanzmanagement-Apps für mobile Geräte erreicht 500 Millionen US-Dollar. Das Wachstum cloudbasierter Finanzlösungen, die mittlerweile einen Markt von 3 Milliarden US-Dollar ausmachen, bietet Skalierbarkeit und Fernzugriff. Zudem haben die Investitionen in KI-gestützte Finanztools die Milliardengrenze überschritten und verbessern die Prognose- und Entscheidungsfindungsfähigkeiten. Zusammengenommen verdeutlichen diese Statistiken nicht nur die entscheidende Rolle des Finanzmanagements in der Bauindustrie, sondern unterstreichen auch seine Position als führendes umsatzgenerierendes Modul auf dem Markt für Bausoftware.

Nach Projekttyp

Gemessen am Projekttyp ist das Segment der gewerblichen Bauprojekte mit einem Marktanteil von über 37 % führend. Die herausragende Stellung dieses Segments im Markt für Bausoftware lässt sich auf mehrere Schlüsselfaktoren zurückführen, die seine Bedeutung unterstreichen. Ein Hauptgrund ist die zunehmende Komplexität und der wachsende Umfang gewerblicher Projekte, die fortschrittliche Softwarelösungen für ein effektives Zeit-, Budget- und Ressourcenmanagement erfordern. Die Nachfrage nach integrierten Projektmanagement-Tools wird zusätzlich durch den Trend zu intelligenten Gebäuden und den Bedarf an nachhaltigen Baupraktiken verstärkt. Gewerbliche Projekte involvieren häufig zahlreiche Beteiligte – von Architekten und Ingenieuren über Bauunternehmer bis hin zu Facility Managern –, die alle nahtlose Kommunikations- und Kollaborationsplattformen benötigen. Laut einer aktuellen Studie nutzen weltweit über 20 Millionen Baufachleute Softwarelösungen, um die Effizienz und Genauigkeit ihrer Projekte zu verbessern. Darüber hinaus werden jährlich weltweit mehr als 15.000 große Gewerbegebäude errichtet, wodurch ein erheblicher Bedarf an spezialisierter Software zur Bewältigung komplexer Projektanforderungen entsteht.

Zu den Hauptnutzern im Segment der Bausoftware für den gewerblichen Bau zählen Immobilienentwickler, Großunternehmen und Behörden, die alle ihre Infrastrukturinvestitionen optimieren möchten. Immobilienentwickler setzen beispielsweise verstärkt auf Building Information Modeling (BIM)-Software. Weltweit nutzen über 30.000 Projekte diese Technologie, um die Effizienz von Planung und Bau zu steigern. Auch Großunternehmen investieren in Softwarelösungen für ihre Hauptsitze und Betriebsstätten. So nutzen jährlich über 10.000 Büroprojekte fortschrittliche Projektmanagement-Tools. Behörden, die für öffentliche Infrastrukturprojekte wie Krankenhäuser und Schulen verantwortlich sind, stellen eine weitere wichtige Nutzergruppe dar. Über 5.000 staatlich geförderte Projekte integrieren Bausoftware, um die Überwachung und Transparenz zu verbessern. Die Dominanz des gewerblichen Segments wird durch die Nutzung cloudbasierter Lösungen weiter gestärkt. Über 25.000 Baufachleute nutzen diese Plattformen für den Echtzeit-Datenzugriff und die Entscheidungsfindung. Diese hohe Nachfrage verschiedener Endnutzer positioniert das gewerbliche Segment an der Spitze des Bausoftwaremarktes.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika, insbesondere die USA, ist aufgrund mehrerer miteinander verknüpfter Faktoren der weltweit größte Markt für Bausoftware. Die fortschrittliche technologische Infrastruktur der Region, die robuste Bauindustrie und die hohe Akzeptanz digitaler Lösungen tragen maßgeblich zu ihrer führenden Position mit einem Umsatzanteil von 31,2 % bei. Es wird jedoch prognostiziert, dass die Region ihre Vormachtstellung bis Ende 2030 an den asiatisch-pazifischen Raum verlieren wird. Im Jahr 2023 wurde der Wert der nordamerikanischen Bauindustrie auf über 2 Billionen US-Dollar geschätzt, wobei Softwarelösungen eine entscheidende Rolle bei der Optimierung von Abläufen und der Steigerung der Effizienz spielen. Insbesondere der US-amerikanische Bausektor hat technologische Fortschritte aufgegriffen: Über 80 % der Unternehmen nutzen mittlerweile Baumanagement-Software. Die hohe Nachfrage nach gesteigerter Produktivität in Verbindung mit der Notwendigkeit, strenge regulatorische Anforderungen zu erfüllen, hat die Einführung von Softwarelösungen mit Echtzeit-Analysen, Projektmanagement und Risikobewertungsfunktionen vorangetrieben. Die Präsenz großer Technologieunternehmen und substanzielle Investitionen in Forschung und Entwicklung festigen Nordamerikas Führungsposition in diesem Markt zusätzlich.

Angesichts der steigenden Nachfrage nach Bausoftware hat sich in den USA eine Vielzahl innovativer Lösungen entwickelt, die auf die unterschiedlichen Bedürfnisse der Branche zugeschnitten sind. Der US-amerikanische Markt für Bausoftware wird Prognosen zufolge bis 2025 die Marke von 2,5 Milliarden US-Dollar überschreiten. Treiber dieser Entwicklung ist die zunehmende Integration von künstlicher Intelligenz und IoT-Technologien. Die Nutzung von Building Information Modeling (BIM)-Software ist mittlerweile Standard; über 60 % der Bauunternehmen setzen sie ein, um die Zusammenarbeit und Effizienz zu steigern. Der wachsende Trend zum Homeoffice und der Bedarf an Cloud-Lösungen haben die Einführung von Softwareplattformen beschleunigt. Cloud-basierte Bausoftware macht dabei mehr als die Hälfte des Marktvolumens aus. Auch die US-Regierung spielt eine entscheidende Rolle, indem sie durch günstige Rahmenbedingungen und Investitionen in Smart-City-Projekte die Nachfrage nach fortschrittlichen Bautechnologien weiter ankurbelt.

Im Gegensatz dazu steht die Region Asien-Pazifik, die sich rasant entwickelt, vor besonderen Herausforderungen und Chancen im Markt für Bausoftware. Die Bauindustrie der Region boomt, wobei China und Indien maßgeblich dazu beitragen, wie die Bauleistung von 1,3 Billionen US-Dollar im Jahr 2023 belegt. Die Nutzung von Bausoftware steckt jedoch im Vergleich zu Nordamerika noch in den Kinderschuhen. Das Marktvolumen in Asien-Pazifik wird bis 2026 voraussichtlich 1 Milliarde US-Dollar erreichen, angetrieben durch die zunehmende Urbanisierung und den Infrastrukturausbau. Der Fokus liegt primär auf mobilen und Cloud-basierten Lösungen, um den vielfältigen und geografisch verteilten Projekten der Region gerecht zu werden. Trotz der langsameren Einführungsrate wächst das Bewusstsein für die Vorteile der Digitalisierung, wobei Länder wie Japan und Singapur bei der Implementierung intelligenter Bautechnologien eine Vorreiterrolle einnehmen. Der Markt in Asien-Pazifik steht vor einem signifikanten Wachstum, da das Bewusstsein und die Investitionen in Bausoftware weiter steigen, unterstützt durch staatliche Initiativen zur Modernisierung des Bausektors.

Liste der vorgestellten Schlüsselunternehmen:

- Sage Group PLC

- Oracle Corporation

- Autodesk, Inc.

- Roper Technologies, Inc.

- Trimble Inc.

- Constellation Software Inc.

- BIMobject AB

- RIB Software SE

- Comprotex Software Inc.

- Procore Technologies Inc.

- BuilderMT, LLC.

- PlanGrid, Inc.

- Spezialisten für Schwerbausysteme

- Jonas Construction Software Inc.

- ECI Software Solutions Inc.

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Komponente:

- Lösung

- Vor Ort

- Wolke

- Dienstleistungen

- Professional

- Verwaltet

Nach Modulen:

- Vertragsmanagement

- Beschaffungsmanagement

- Finanzmanagement

- Bestandsverwaltung

- Immobilienverwaltung

- Arbeitsmanagement

- Kundenmanagement

- Andere

Nach Projekttyp:

- Wohnen

- Kommerziell

- Industrie

- Andere

Von Endbenutzern:

- Kreativagenturen

- Architekten

- Berater

- Ingenieure

- Bauherren

- Auftragnehmer

- Eigentümer

- Innenarchitektin

- Hausrenovierer

- Andere

Nach Region:

- Nordamerika

- DieUSA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien.

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Westeuropa

- Osteuropa

- Russland

- Polen

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- ASEAN

- Übriges Asien-Pazifik

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

- Naher Osten und Afrika

- VAE

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2023 | 2.016,6 Mio. US-Dollar |

| Erwartete Einnahmen im Jahr 2032 | 4.133,1 Mio. US$ |

| Historische Daten | 2019-2022 |

| Basisjahr | 2023 |

| Prognosezeitraum | 2024-2032 |

| Einheit | Wert (Mio. USD) |

| CAGR | 8.3% |

| Abgedeckte Segmente | Nach Komponente, nach Modul, nach Projekttyp, nach Endbenutzer, nach Region |

| Wichtige Unternehmen | Sage Group PLC, Oracle Corporation, Autodesk, Inc., Roper Technologies, Inc., Trimble Inc., Constellation Software Inc., BIMobject AB, RIB Software SE, Comprotex Software Inc., Procore Technologies Inc., BuilderMT, LLC., PlanGrid, Inc., Heavy Construction Systems Specialists, Jonas Construction Software Inc., ECI Software Solutions Inc., Weitere namhafte Anbieter |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |