Markt für Chlorwasserstoff: Nach Qualität (technische Qualität, pharmazeutische Qualität, elektronische Qualität, sonstige); Anwendung (Halbleiterherstellung, Produktion von Photovoltaik (PV), Batteriematerialien für Elektrofahrzeuge (EV), Chemikalien und Gase für die Elektronik, Recycling und Umweltanwendungen, Metallbeizen und Oberflächenbehandlung, chemische Synthese, Laboranwendungen, sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2025–2033

- Letzte Aktualisierung: 15. August 2025 | | Berichts-ID: AA08251449

Marktszenario

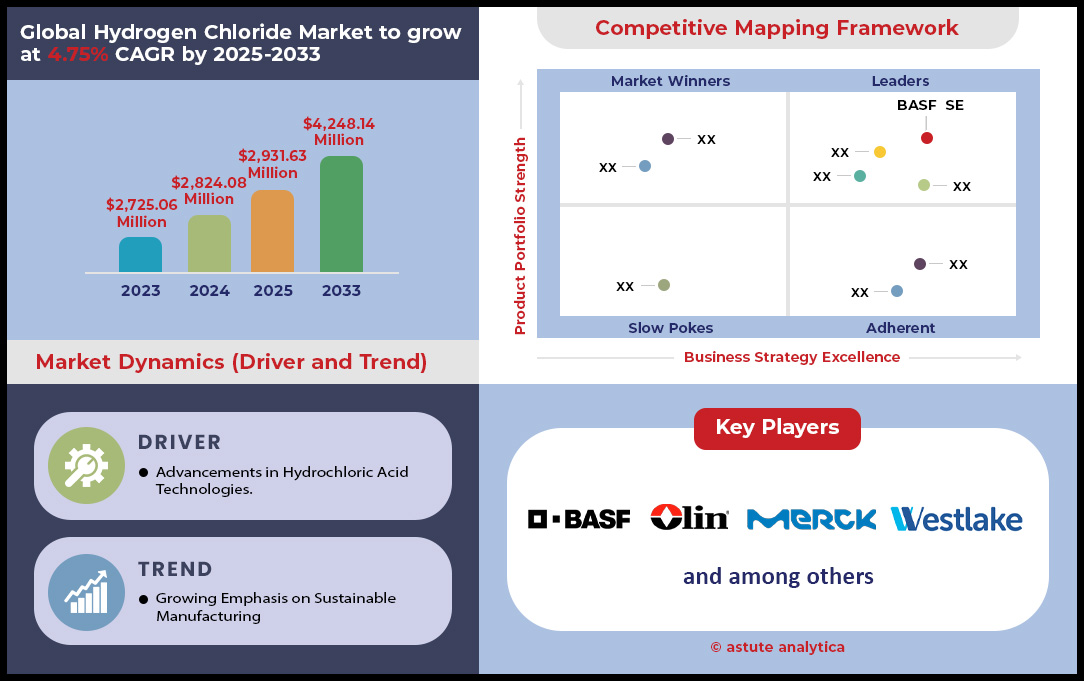

Der Markt für Chlorwasserstoff wurde im Jahr 2024 auf 2.824,08 Millionen US-Dollar geschätzt und soll bis 2033 einen Marktwert von 4.248,14 Millionen US-Dollar erreichen, bei einer CAGR von 4,75 % im Prognosezeitraum 2025–2033.

Wichtige Erkenntnisse zum Chlorwasserstoffmarkt

- Auf der Grundlage der Qualität macht Chlorwasserstoff technischer Qualität mehr als 51,24 % des weltweit produzierten Verbrauchs aus.

- Je nach Anwendung wird Chlorwasserstoff häufig beim Beizen von Metallen und bei der Oberflächenbehandlung eingesetzt.

- Basierend auf dem Produktformat hat die wässrige Lösung (HCl-Säure) einen Marktanteil von über 66,44 %.

- Gemessen an der Endverbrauchsindustrie ist die chemische Industrie der größte Endverbraucher bzw. Verbraucher von Chlorwasserstoff, da sie einen Marktanteil von über 36,36 % einnimmt.

- Basierend auf dem Vertriebskanal hält das Direktvertriebssegment mit 54,75 % den höchsten Anteil.

- Der asiatisch-pazifische Raum ist mit einem Marktanteil von über 34,35 % der größte Markt.

- Der globale Markt für Chlorwasserstoff wird voraussichtlich bis 2033 einen Wert von 4.248,14 Millionen US-Dollar erreichen.

Eine Analyse der aktuellen Trends zeigt, dass der Chlorwasserstoffmarkt von einer robusten und vielfältigen Nachfrage geprägt ist. Der industrielle Verbrauch bleibt die Hauptnachfrage; der Weltmarkt wird im Jahr 2024 rund 7,32 Millionen Tonnen verbrauchen. Allein die Stahlindustrie benötigt jährlich rund 3,5 Millionen Tonnen allein für Beizprozesse. Dieser Grundbedarf wird durch die Chemiebranche ergänzt, die jährlich über 1,1 Millionen Tonnen hochreinen Chlorwasserstoff verbraucht. Prognosen zufolge wird das Marktvolumen für Salzsäure im Jahr 2025 voraussichtlich 7,29 Millionen Tonnen erreichen. Dies deutet auf einen anhaltenden und großindustriellen Bedarf hin, den die Akteure voraussichtlich decken werden.

Gleichzeitig schaffen hochwertige Sektoren dynamische neue Nachfrageströme. Die globale Halbleiterfertigung verbrauchte 2023 rund 950.000 Tonnen HCl, und für 2024 wird weiteres Wachstum erwartet. Auch die HCl-Anwendungen in der Elektronikfertigung wuchsen zwischen 2021 und 2023 um 22 %, und bis 2025 wird mit einem weiteren Wachstum gerechnet. Auch die Pharma- und Medizinbranche leisten einen erheblichen Beitrag: Der Chlorwasserstoffverbrauch bei der Sterilisation medizinischer Geräte stieg von 2020 bis 2023 um 28 %, ein Trend, der sich bis 2024 fortsetzt. In der Arzneimittelherstellung stieg der Verbrauch allein 2024 um 7,8 %. Der prognostizierte Marktwert für wasserfreien Chlorwasserstoff von 1,5 Milliarden US-Dollar im Jahr 2025 unterstreicht die lukrative Natur dieser Spezialanwendungen.

Geografisch wird dieser Bedarf durch strategische Produktions- und Handelsströme gedeckt. Auf die Region Asien-Pazifik entfielen im Jahr 2024 rund 52 % des weltweiten Salzsäureverbrauchs, was ihre Rolle als dominierende Nachfragedrehscheibe festigte und mehr als 34,35 % des weltweiten Umsatzes erwirtschaftete. In Nordamerika spiegelt sich der starke Verbrauch in erheblichen Importzahlen wider: Die Vereinigten Staaten importierten im Jahr 2024 HCl im Wert von 70,3 Millionen US-Dollar, darunter 58,2 Millionen US-Dollar aus Kanada. Die Hersteller reagieren auf diesen globalen Appetit. Eine neue Produktionseinheit in Deutschland fügte über 6.500 Tonnen Jahreskapazität hinzu, während zwei große chinesische Firmen ihre Produktion um mehr als 9.000 Tonnen steigerten, was sich auf die Angebotslandschaft im Jahr 2024 auswirkte. Diese Aktivitäten veranschaulichen einen Markt, der sich aktiv neu ausrichtet, um den steigenden globalen Bedarf zu decken.

Um weitere Einblicke zu erhalten, fordern Sie ein kostenloses Muster an

Drei entscheidende Veränderungen für die Zukunft des globalen Chlorwasserstoffmarktes

- Ein bedeutender Trend ist die Einführung von Chlorwasserstoff-Erzeugungssystemen vor Ort . Branchen, die ultrahochreines HCl benötigen, wie die Halbleiter- und Pharmaproduktion, installieren zunehmend modulare Anlagen. Die Produktion vor Ort eliminiert die immensen logistischen Herausforderungen und Sicherheitsrisiken, die mit dem Transport von korrosivem wasserfreiem Chlorwasserstoff verbunden sind. Sie sorgt zudem für eine zuverlässigere und kostengünstigere Lieferkette und schützt Unternehmen vor volatilen Spotmarktpreisen und Transportunterbrechungen, die nach der Pandemie zu einem kritischen Problem wurden.

- Die Kreislaufwirtschaft treibt wichtige Innovationen im Bereich der HCl-Recyclingtechnologien voran . Unternehmen im gesamten Chlorwasserstoffmarkt investieren massiv in Verfahren zur Rückgewinnung und Reinigung von Chlorwasserstoff aus industriellen Abfallströmen, insbesondere aus der Stahlbeizen- und Chlorchemikalienproduktion. Moderne Elektrolyse- und Destillationsverfahren ermöglichen nun die Herstellung von hochwertigem HCl aus ehemals gefährlichen Abfällen. Dieser Schritt reduziert nicht nur die Umweltbelastung und die Entsorgungskosten, sondern schafft auch eine neue, nachhaltige Quelle für wertvolle Rohstoffe.

- Ein neuer und zukunftsweisender Trend ist die Entwicklung von „grünem“ Chlorwasserstoff . Bei diesem Verfahren wird grüner Wasserstoff, der durch Elektrolyse mit erneuerbarer Energie erzeugt wird, mit Chlor umgesetzt. Angesichts des zunehmenden Drucks auf die Industrie, ihre gesamte Wertschöpfungskette zu dekarbonisieren, gewinnt die Produktion wichtiger Chemikalien wie Chlorwasserstoff mit einem geringeren CO2-Fußabdruck zunehmend an strategischer Priorität. Obwohl sich grünes Chlorwasserstoff noch in der Anfangsphase befindet, stellt es einen entscheidenden Wandel hin zu einer nachhaltigeren Chemieproduktion im Einklang mit globalen Umweltzielen dar.

Fortschrittliche Elektronik und Halbleiterfertigung steigern die Nachfrage nach hochreinem HCl

Der unersättliche globale Appetit auf fortschrittliche Elektronik ist ein Haupttreiber für die Nachfrage auf dem globalen Chlorwasserstoffmarkt. Ultrahochreiner (UHP) Chlorwasserstoff ist für kritische Prozesse wie das Ätzen und Reinigen von Siliziumwafern in der Halbleiterfertigung unverzichtbar. Der Produktionsumfang ist immens. Die weltweite Produktion von 300-mm-Siliziumwafern, der Grundlage moderner Chips, wird Prognosen zufolge im Jahr 2025 mit 9,2 Millionen Wafern pro Monat einen neuen Höchststand erreichen. Neue Fertigungsanlagen verstärken diesen Bedarf zusätzlich. Milliardenschwere Investitionen in neue Anlagen, wie die von Samsung in Texas, die ab 2026 hochgefahren werden soll, deuten auf einen massiven zukünftigen Bedarf an Prozesschemikalien hin.

Die Nachfrage im Chlorwasserstoffmarkt erstreckt sich über die gesamte Lieferkette der Elektronikindustrie. Die weltweite Produktion von Polysilizium, einem wichtigen Rohstoff, wird allein für 2024 auf 1,96 Millionen Tonnen geschätzt. Nationale Industriestrategien verstärken diesen Trend. Südkorea und Taiwan werden bis 2025 voraussichtlich einen Anteil von 24 % bzw. 21 % an der weltweiten Kapazität von 300-mm-Fabriken haben. Chinas Anteil soll bis 2025 auf 23 % steigen und eine Kapazität von 2,3 Millionen Wafern pro Monat erreichen. Sogar die Verkäufe neuer Anlagen zur chemischen Gasphasenabscheidung (CVD) spiegeln diesen Trend wider; der Markt für CVD-Anlagen wurde 2024 auf 24,23 Milliarden US-Dollar geschätzt. Darüber hinaus wird bei der Herstellung von hochdichten Leiterplatten HCl als primäres Ätzmittel verwendet, und der Markt für alle Ätzchemikalien für Leiterplatten soll bis 2030 Prognosen zufolge fast 11 Milliarden US-Dollar erreichen.

Globale Ernährungssicherheit führt zu einer starken HCl-Nachfrage im Agrochemiesektor

Die Notwendigkeit, die weltweite Nahrungsmittelversorgung zu sichern, schafft eine grundlegende Nachfrage nach Chlorwasserstoff im Agrochemiesektor. Chlorwasserstoff ist ein wichtiges Reagenz bei der Synthese zahlreicher Herbizide, Insektizide und Fungizide. Die Produktionsmengen wichtiger Pflanzenschutzmittel verdeutlichen die starke Nachfrage. Der globale Markt für Glyphosat wurde 2024 auf 10,92 Milliarden US-Dollar geschätzt und soll 2025 11,89 Milliarden US-Dollar erreichen. Diese enorme Produktion erfordert erhebliche Mengen an Vorläuferchemikalien. Große Akteure wie Bayer und Syngenta passen ihre Strategien für 2025 an, um ihre Leistung zu steigern und neue Produktlinien auf den Markt zu bringen, was sich direkt auf die Rohstoffbeschaffung auswirkt.

Investitionen in neue Produktionskapazitäten unterstreichen diesen Trend. Auch die Handelsströme spiegeln die starke Nachfrage wider. Im Jahr 2024 beliefen sich Chinas Pestizidexporte auf insgesamt 9 Milliarden US-Dollar, wobei Brasilien mit 1,92 Milliarden US-Dollar das wichtigste Zielland war. Chinas Agrochemieexporte verzeichnen eine durchschnittliche jährliche Wachstumsrate von fast 12 %. Brasilien hat sich als der weltweit größte Markt für Pflanzenschutzmittel etabliert und erzielte im Jahr 2024 einen Umsatz von 14,3 Milliarden US-Dollar. Die behandelte Anbaufläche des Landes überstieg 2024 2 Milliarden Hektar. Argentinien ist der weltweit drittgrößte Verbraucher von Pestiziden und ist stark auf Importe angewiesen. Im Jahr 2024 hat Argentinien seinen Importprozess rationalisiert, was eine effizientere Beschaffung ermöglichen soll.

Segmentanalyse

Überlegene Effizienz bei der Stahlbehandlung ist die Grundlage einer zentralen Chlorwasserstoffanwendung

Der Verbrauch von über 33,38 % des gesamten Chlorwasserstoffmarktes zum Beizen und zur Oberflächenbehandlung von Metall unterstreicht seine entscheidende und unverzichtbare Rolle in der Stahlindustrie. Seine Wirksamkeit beruht auf einer Kombination aus Geschwindigkeit, Qualität und Prozesseffizienz. Die Verwendung einer optimalen Konzentration von 15–18 % HCl ermöglicht ein schnelleres Beizen bei niedrigeren Temperaturen als Alternativen, was sich direkt in geringeren Energiekosten und einem höheren Durchsatz für Stahlwerke niederschlägt. Dieses Verfahren führt zu einer besseren Oberflächenbeschaffenheit, da die entstehenden Eisenchloridsalze hochlöslich sind, sich leicht auswaschen lassen, um Lochfraß zu verhindern, und eine außergewöhnliche Haftung für nachfolgende Verzinkungs- oder Beschichtungsanwendungen gewährleisten. Das geringere Risiko einer Wasserstoffversprödung im Vergleich zu anderen Säuren festigt seinen Status als bevorzugtes chemisches Mittel weiter.

Ein entscheidender Faktor für die Nachhaltigkeit und Wirtschaftlichkeit dieser Anwendung ist die Einführung moderner Säureregenerationstechnologie. Diese Systeme, die häufig auf Wirbelschichttechnologie basieren, erreichen eine Rückgewinnungsrate von nahezu 100 % der Altsäure. Eine einzige große Regenerationsanlage kann für die Verarbeitung von 17.000 Litern Altsäure pro Stunde ausgelegt werden. Dadurch entsteht ein geschlossener Kreislauf, der Abfall minimiert und wertvolles Eisenoxid als Nebenprodukt für andere Industrien zurückgewinnt. Die Investitionen der Stahlindustrie in Prozessoptimierung, die 2022 6,29 % des Umsatzes ausmachten, steigern die Effizienz von HCl-basierten Beizanlagen weiter und festigen diese Kernanwendung.

Sicherheit und Praktikabilität: Dominanz der wässrigen Zementlösung auf dem HCl-Markt

Die wässrige Lösung, bekannt als Salzsäure, ist mit einem Marktanteil von 66,44 % aufgrund ihrer grundlegenden Vorteile hinsichtlich Sicherheit, Handhabung und Infrastrukturkosten mit Abstand führend auf dem Chlorwasserstoffmarkt. Wasserfreier Chlorwasserstoff, die gasförmige Alternative, ist im trockenen Zustand nicht korrosiv, wird aber bei Kontakt mit selbst Spuren von Feuchtigkeit stark korrosiv und erfordert teure Hochdruck-Stahlflaschen für Transport und Lagerung. Im Gegensatz dazu kann wässriges HCl sicher in kostengünstigen Tanks aus Materialien wie glasfaserverstärktem Kunststoff (GFK) gelagert und über eine umfangreiche, bestehende Infrastruktur aus Standardtankern transportiert werden. Dies senkt die Logistikkosten erheblich und vereinfacht die Handhabung für Endverbraucher.

Das Sicherheitsprofil ist ein weiteres entscheidendes Unterscheidungsmerkmal auf dem globalen Chlorwasserstoffmarkt. Ein Leck von wasserfreiem Gas kann eine giftige und ätzende Wolke mit weitreichenden Auswirkungen erzeugen, während ein Austritt der flüssigen Form deutlich einfacher eingedämmt und bewältigt werden kann. Die Praktikabilität der wässrigen Form ist entscheidend für ihren Einsatz in zahlreichen Anwendungen, die von Natur aus auf Wasser basieren, wie z. B. der Regeneration von Ionenaustauscherharzen in Wasseraufbereitungsanlagen und ihrer Verwendung als pH-Regulator in Lebensmittelproduktionsprozessen wie der Gelatineherstellung. Aktuelle technisch-ökonomische Analysen belegen weiterhin die Kosteneffizienz etablierter wässriger Prozesse und bestätigen, dass die Marktdominanz dieses Formats auf einem soliden Fundament aus Sicherheit, Praktikabilität und solider Wirtschaftlichkeit beruht.

Ein grundlegender Baustein für die vielfältige und expandierende chemische Industrie

Als größter Endverbraucher des Chlorwasserstoffmarktes verbraucht die chemische Industrie über 36,36 % des gesamten Chlorwasserstoffs und nutzt ihn als unverzichtbaren Reaktanten, Katalysator und Baustein. Seine wichtigste Rolle spielt er bei der Herstellung von PVC, wo HCl häufig in integrierten Anlagen produziert und verbraucht wird, wodurch ein hocheffizienter Kreislauf entsteht. Über Kunststoffe hinaus ist es ein wichtiger Rohstoff für die Herstellung einer breiten Palette anorganischer Chloride, wie Eisenchlorid (FeCl3) und Aluminiumchlorid (AlCl3), die wichtige Koagulantien für die kommunale und industrielle Wasseraufbereitung sind. In der Pharmaindustrie ist hochreines HCl unverzichtbar für die Herstellung stabiler Hydrochlorid-Arzneimittelsalze, und Initiativen für grüne Chemie optimieren seine Verwendung, wie beispielsweise in einem Prozess für Sertralin, bei dem jährlich 440 Tonnen Abfall vermieden wurden.

Das zukünftige Wachstum des Chlorwasserstoffmarktes hängt auch mit Hightech-Sektoren zusammen. Der globale Markt für ultrahochreines wasserfreies Chlorwasserstoffgas, das für die Halbleiterherstellung von entscheidender Bedeutung ist, wurde im Jahr 2024 auf 4,24 Milliarden US-Dollar geschätzt, angetrieben durch die boomende Elektronikindustrie. Weitere wichtige Anwendungen sind die „Brunnensäuerung“ im Öl- und Gassektor zur Verbesserung der Förderraten. Letztendlich dient HCl oft der Nebenproduktsynergie, indem es verschiedene Prozesse innerhalb großer chemischer Komplexe verknüpft und einen potenziellen Abfallstrom eines Prozesses in einen wertvollen Rohstoff für einen anderen verwandelt. Dies festigt seinen Status als Eckpfeiler der modernen chemischen Produktion.

Passen Sie diesen Bericht an + validieren Sie es mit einem Experten

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen-regionspezifisch, Unternehmensebene oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain -Experten, um Ihre Entscheidung zu leiten.

Kosteneffizienz und Nebenproduktverfügbarkeit festigen die Marktdominanz von Technical Grade

Die beherrschende Stellung von Chlorwasserstoff in technischer Qualität, der über 51,24 % des Chlorwasserstoffmarktes einnimmt, ist vor allem auf seine erheblichen wirtschaftlichen Vorteile zurückzuführen. Der Preisunterschied ist enorm: Während für hochreine Qualität für die Elektronik Preise von über 1.800 US-Dollar pro Tonne erzielt werden können, ist technische Qualität bereits für 80-180 US-Dollar pro Tonne erhältlich – ein Preisunterschied von fast dem 10- bis 20-fachen. Dies hängt direkt mit der Reinheit zusammen, wobei die typische Konzentration von 85–95 % in technischer Qualität für robuste industrielle Anwendungen völlig ausreicht, im Gegensatz zu der anspruchsvollen Reinheit von 99,99 %, die für Halbleiter erforderlich ist. Ein beträchtlicher Teil der HCl in technischer Qualität wird nicht „eigens“ hergestellt, sondern entsteht als kostengünstiges Nebenprodukt anderer chemischer Prozesse im großen Maßstab, was seine hohe Verfügbarkeit und seine niedrigen Kosten unterstützt.

Die Nebenproduktdynamik zeigt sich besonders deutlich bei der Herstellung von Vinylchloridmonomer (VCM). Hier wird das Oxychlorierungsverfahren, das bei 57,4 % der VCM-Herstellung zum Einsatz kommt, als bedeutende und oft eigengenutzte HCl-Quelle genutzt. Diese symbiotische Beziehung auf dem Chlorwasserstoffmarkt sichert einen großen Teil der Nachfrage. Geografisch wird diese Dominanz durch die Konzentration der Schwerindustrie im asiatisch-pazifischen Raum unterstützt, der 2023 35,6 % des Marktes ausmachte. Selbst in der pharmazeutischen Synthese wird technische Qualität in der Anfangsphase als Kosteneinsparungsmaßnahme eingesetzt, was ihre Vielseitigkeit und grundlegende Rolle in der gesamten Industrielandschaft beweist.

Um mehr über diese Forschung zu erfahren, fordern Sie eine kostenlose Probe an

Regionale Analyse

Industrielle Macht im asiatisch-pazifischen Raum treibt die globale Nachfrage nach Chlorwasserstoff an

Die Region Asien-Pazifik, die über 34,35 % des globalen Chlorwasserstoffmarktes beherrscht, ist ein industrielles Kraftzentrum, in dem die Nachfrage grundlegend mit enormen Produktionsleistungen verbunden ist. Im Stahlsektor, einem Hauptverbraucher, erreichte Chinas Produktion im Jahr 2024 1,005 Milliarden Tonnen, und Indien produzierte allein im Dezember 2024 13,6 Millionen Tonnen, was eine enorme Nachfrage nach HCl zum Beizen von Metallen untermauert. Die Dominanz der Region in der chemischen Synthese ist ebenso ausgeprägt: Asien wird bis 2030 seine neue PVC-Kapazität um sage und schreibe 5,77 Millionen Tonnen pro Jahr (mtpa) hinzufügen, ein Prozess, der stark auf Chlorwasserstoff angewiesen ist. Indiens PVC-Importe erreichten im Jahr 2024 3,5 Millionen Tonnen, was auf einen immensen Bedarf hindeutet, den neue inländische Anlagen, wie die geplante 1-Millionen-Tonnen-pro-Jahr-Anlage von Adani, decken sollen.

Das regionale Wachstum des globalen Chlorwasserstoffmarktes wird durch die Hightech-Elektronikbranche zusätzlich vorangetrieben. Der Produktionswert der japanischen Elektronikindustrie erreichte 2024 rund 11,3 Billionen Yen, während Südkorea weiterhin weltweit führend in der Halbleiterfertigung bleibt, einer Branche, die große Mengen hochreiner Salzsäure für Ätz- und Reinigungsprozesse benötigt. Darüber hinaus werden in der gesamten Region erhebliche öffentliche und private Investitionen getätigt, um den Infrastrukturbedarf zu decken. China beispielsweise investiert 2025 erhebliche Mittel in Wasseraufbereitungsprojekte, eine wichtige Anwendung von Salzsäure zur pH-Kontrolle und -Reinigung. Die Kombination aus Schwerindustrie, fortschrittlicher Fertigung und der Entwicklung wichtiger Infrastruktur festigt die führende Position der Region Asien-Pazifik.

Chemiesektor und Energie prägen Nordamerikas Markt

Nordamerikas Position auf dem Chlorwasserstoffmarkt wird durch eine robuste und sich entwickelnde Chemieindustrie, insbesondere entlang der US-Golfküste, und seinen grundlegenden Stahlsektor bestimmt. Der American Chemistry Council prognostiziert, dass die US-Chemieproduktionsmenge bis 2025 um 1,9 % wachsen wird, wobei die größten Zuwächse in der Golfküstenregion erwartet werden. Dieses Wachstum wird durch große Investitionen unterstützt, wie eine neue Chlor-Alkali-Anlage in Mississippi mit einer geplanten Jahreskapazität von 340.000 Tonnen und das geplante Petrochemieprojekt von Chevron Phillips im Wert von 8 Milliarden USD. Diese Anlagen produzieren und verbrauchen enorme Mengen an Chlor und seinen Derivaten, einschließlich HCl, wodurch ein stark integrierter Markt entsteht. Die Stahlindustrie, ein weiterer Großverbraucher, verzeichnete bis zum 28. Dezember 2024 eine US-Produktion von 87,049 Millionen Nettotonnen bei einer Kapazitätsauslastung von 75,6 %.

Die Dynamik des Chlorwasserstoffmarktes in der Region wird auch vom Energiesektor und den regulatorischen Rahmenbedingungen beeinflusst. Der Schiefergasboom verschafft Chemieproduzenten weiterhin einen Wettbewerbsvorteil bei der Rohstoffgewinnung. HCl wird auch zur Ansäuerung von Ölquellen eingesetzt, um die Ausbeute aus alten Quellen zu verbessern. Auf regulatorischer Ebene schreiben die Emissionsvorschriften der US-Umweltschutzbehörde (EPA) strenge Kontrollen für industrielle HCl-Quellen vor und fördern Investitionen in Emissionsminderungs- und Recyclingtechnologien. Der Verbrauch in der Lebensmittelindustrie für Anwendungen wie die pH-Kontrolle und die Maissirupproduktion bleibt ein stetiger, bedeutender Endverbraucher. Der Ausbau der Hochtechnologieproduktion, einschließlich neuer Anlagen für KI-Server an der Golfküste, deutet ebenfalls auf eine steigende Nachfrage nach hochreinen Qualitäten hin.

Der europäische Markt bewegt sich in einem komplexen regulatorischen und industriellen Umfeld

Der europäische Chlorwasserstoffmarkt zeichnet sich durch eine reife industrielle Basis aus, die mit hohen Energiekosten, strengen Umweltvorschriften und einer strategischen Umstellung auf eine Kreislaufwirtschaft zu kämpfen hat. Die Kapazitätsauslastung der europäischen Chemieindustrie lag im ersten Quartal 2025 bei niedrigen 74 %, was die schwierigen wirtschaftlichen Bedingungen widerspiegelt. Die Gaspreise sind nach wie vor 3,2-mal höher als in den USA. Die Prognosen für das Wachstum der Chemieproduktion im Jahr 2025 fallen mit weniger als 0,5 % moderat aus. Trotz dieser Gegenwinde werden strategische Investitionen getätigt. Im Jahr 2025 werden voraussichtlich 86 neue Chemieprojekte abgeschlossen. Viele davon konzentrieren sich auf biobasierte und kreislaufwirtschaftliche Prinzipien, bei denen häufig HCl als Reagenz oder Katalysator zum Einsatz kommt. Deutschland bleibt der führende Chemieexporteur des Kontinents und machte Anfang 2025 25 % der Extra-EU-Exporte aus.

Die Stahl- und Automobilbranche sind wichtige Abnehmer des Chlorwasserstoffmarktes. Zwar wird für die europäische Automobilindustrie für 2025 eine Erholung von 2,3 % prognostiziert, doch bleibt ihre Erholung fragil. Der Stahlbedarf der Region soll 2025 laut Prognosen um kräftigere 5,3 % steigen, was sich direkt auf den HCl-Verbrauch zum Beizen auswirken wird. Die Pharmabranche ist ein weiterer wichtiger Treiber: Irlands Pharmaexporte erreichten im Jahr 2024 unglaubliche 99,9 Milliarden Euro, womit das Land der zweitgrößte Exporteur der EU wurde. Diese hochwertige Industrie benötigt erhebliche Mengen an hochreinem HCl. Darüber hinaus werden umfangreiche Investitionen in die Wasserinfrastruktur, wie beispielsweise Frankreichs Zuweisung von 1,1 Milliarden Euro für Wasserprojekte in seinem Haushalt 2025, die HCl-Nachfrage zur Wasseraufbereitung und -reinigung auf dem gesamten Kontinent stützen.

Strategische Kapitalzuflüsse verändern den globalen Chlorwasserstoffmarkt im Jahr 2024

- Die Olin Corporation kündigte eine bedeutende Investition in die Chloralkaliproduktion an. Der Schwerpunkt liegt auf der Erweiterung und Verbesserung des Standorts Terneuzen in den Niederlanden, der die europäische Lieferkette für Chlor und Natronlauge unterstützt. Dies steht im Einklang mit Berichten über die strategische Positionierung des Unternehmens in der Chloralkaliindustrie hinsichtlich der Versorgungssicherheit.

- Solvay und Orbia betreiben ein Joint Venture zur Erweiterung der PVC-Produktionskapazität in Mexiko. Ziel ist der Bau einer der größten Suspensions-PVC-Anlagen Nordamerikas. Dies führt zu einer erhöhten Nachfrage nach Vinylchloridmonomer (VCM), das bei der Herstellung mit Chlorwasserstoff in Verbindung gebracht wird.

- CoorsTek kündigte eine Investition von 250 Millionen US-Dollar zur Erweiterung der Halbleiterkeramikproduktion in Benton, Arkansas an. Diese ist für Halbleitergeräte, die ultrareinen Chlorwasserstoff verwenden, von entscheidender Bedeutung.

- Everochip und Verdagy arbeiten bei einem Projekt für grünen Wasserstoff in den USA zusammen, das sich auf eine Kapazität von 125 MW für grünen Wasserstoff konzentriert. Dies ist für neu entstehende Lieferketten für „grünes HCl“ relevant, die auf erneuerbarem Wasserstoff basieren.

- CF Fertilisers UK hat ein großes Investitionsprojekt (40 Millionen Pfund) für seinen Billingham Complex bekannt gegeben. Obwohl sich derartige Investitionen in erster Linie auf Ammoniak und CO2 konzentrieren, wirken sie sich auf Lieferketten aus, darunter auch auf solche, die mit Chlorwasserstoff-Rohstoffen verbunden sind.

- Arkema hat den Erwerb einer Mehrheitsbeteiligung an PI Advanced Materials abgeschlossen und stärkt damit sein Geschäft mit Hightech-Polymeren, das Chlorwasserstoff in der nachgelagerten Fertigung von Elektronik und Elektrofahrzeugen auf dem Chlorwasserstoffmarkt verwendet.

- BASF Ventures investierte über das Startup Kebotix in die KI-gesteuerte Materialforschung , die die Entwicklung neuartiger Chemikalien beschleunigen und sich auf Chemikalien wie Chlorwasserstoff auswirken könnte.

- Brenntag hat Quimica Delta in Mexiko übernommen und damit sein Chemievertriebsnetz erweitert und die Lieferketten für Industriechemikalien, einschließlich Salzsäure, gestärkt.

- Celanese schloss den Verkauf seines Geschäftsbereichs Lebensmittelzutaten ab, um sich stärker auf die Kernsegmente der Industriechemie zu konzentrieren, die mit der Chlor-Alkali-Wertschöpfungskette verbunden sind.

- Trinseo hat den Verkauf seines Polycarbonat-Geschäfts an Covestro abgeschlossen und kann sich nun auf Spezialmaterialien konzentrieren, die den Chlorwasserstoffbedarf bei der Polymerproduktion beeinflussen.

Top-Unternehmen im Chlorwasserstoffmarkt

- AGC Chemicals

- BASF SE

- Detrex Corporation (Italmatch USA Corporation)

- Ercross SA

- Olin Corporation

- PCC-Gruppe

- Erco Worldwide Inc. (Superior Plus LP)

- Vynova-Gruppe

- Westlake Corporation

- Merck KGaA

- Occidental Petroleum Corporation

- Andere prominente Spieler

Übersicht über die Marktsegmentierung

Nach Klasse

- Technische Qualität

- Pharmazeutische Qualität

- Elektronische Note

- Andere

Auf Antrag

- Halbleiterfertigung

- Waferreinigung

- Oberflächenätzen

- Bildung epitaktischer Schichten

- Fotolack-Stripping

- Ionenimplantation

- Solar-Photovoltaik (PV)-Produktion

- Polysilizium-Reinigung

- Ätzen von Solarwafern

- Antireflex-Glasbeschichtung

- Oberflächenkonditionierung

- Batteriematerialien für Elektrofahrzeuge (EV)

- Lithium- und Kobaltlaugung

- Graphitreinigung

- Elektrolytsynthese

- Recycling von Schwarzmasse

- Elektronik Chemikalien & Gase

- Chlorierte Zwischenprodukte

- Verarbeitung des Anzeigefelds

- Produktion hochreiner Gase (z. B. HCl-Gas)

- Dielektrika und Kapselungsmaterialien

- Recycling und Umweltanwendungen

- Rückgewinnung verbrauchter Katalysatoren

- Recycling von Batteriekomponenten

- Rauchgasreinigung

- Neutralisierung gefährlicher Abfälle

- Metallbeizen und Oberflächenbehandlung

- Chemische Synthese

- Laboranwendungen

- Andere

Nach Produktformat

- Wasserfreies Gas HCl

- Wässrige Lösung (Salzsäure)

- Feste Derivate (Salze)

Durch Konzentration

- Hochkonzentrierte HCl (über 30 %)

- HCl mittlerer Konzentration (20–30 %)

- Niedrig konzentrierte oder verdünnte HCl (unter 20 %)

Nach Endverbrauchsindustrie

- Chemische Industrie

- Halbleiter und Elektronik

- Elektrofahrzeuge

- Arzneimittel

- Landwirtschaft

- Speisen und Getränke

- Metall

- Andere

Nach Vertriebskanal

- Direktvertrieb

- Vertriebspartner

- Online-Händler

Nach Region

- Nordamerika

- Die USA

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Restliches Westeuropa

- Osteuropa

- Polen

- Russland

- Restliches Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Taiwan

- ASEAN

- Kambodscha

- Indonesien

- Malaysia

- Philippinen

- Singapur

- Thailand

- Vietnam

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika (MEA)

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Rest von Südamerika

HÄUFIG GESTELLTE FRAGEN

Der globale Chlorwasserstoffmarkt wurde im Jahr 2024 auf 2.824,08 Millionen US-Dollar und soll bis 2033 4.248,14 Millionen US-Dollar , was einer durchschnittlichen jährlichen Wachstumsrate von 4,75 % zwischen 2025 und 2033 entspricht. Dieses Wachstum wird durch die starke industrielle Nachfrage nach Stahl, Chemikalien, Halbleitern und Agrochemikalien unterstützt.

- Dank sicherer Handhabung und kostengünstiger Logistik dominiert die wässrige Lösung (Salzsäure) einem Marktanteil von über 66,44 %

- Nach Qualitäten Chlorwasserstoff in technischer Qualität mehr als 51,24 % des weltweiten Verbrauchs , was auf die Verfügbarkeit als Nebenprodukt und die Eignung für großindustrielle Anwendungen zurückzuführen ist.

Die größte Anwendung findet das Beizen und die Oberflächenbehandlung von Metallen mit einem Anteil von über 33 % am Gesamtvolumen, vorwiegend in der Stahlindustrie. Darüber hinaus steigt die Nachfrage in der Halbleiterfertigung, der Elektronikchemie, der Agrochemie und der Pharmaindustrie , wo Chlorwasserstoff mit ultrahoher Reinheit zunehmend wichtiger wird.

Der asiatisch-pazifische Raum dominiert mit 34,35 % des weltweiten Umsatzanteils und über 52 % des weltweiten Salzsäureverbrauchs . Seine Stärke verdankt er der enormen Stahlproduktion in China und Indien, dem schnellen Ausbau der PVC- und Chemieproduktion sowie der hohen Nachfrage aus den Halbleiter- und Elektronikproduktionszentren in Japan, Südkorea und Taiwan.

Zu den wichtigsten globalen Akteuren zählen AGC Chemicals, BASF SE, Olin Corporation, Westlake Corporation, PCC Group, Occidental Petroleum Corporation, Vynova Group und Merck KGaA . Diese Unternehmen konkurrieren, indem sie ihre Produktionskapazitäten ausbauen, in grüne HCl- und Recyclingtechnologien investieren und wachstumsstarke Branchen wie die Halbleiter- und Hochelektronikindustrie beliefern.

Sie suchen umfassende Marktkenntnisse? Beauftragen Sie unsere erfahrenen Spezialisten.

SPRECHEN SIE MIT EINEM ANALYSEN

.svg)

Merkmale | Art der Lizenz | ||||

Datenbuch | Einzelbenutzer |   Mehrbenutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur 1 Benutzer | Nur 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Stunden Arbeit | |

Lieferbares |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analysten-Support | 7 Monate Analysten-Support | Ein Jahr Analystenunterstützung | |

Kostenlose Aktualisierung des Berichts im nächsten Jahr Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt beim Nachkauf | Bis zu 20 % Rabatt beim Nachkauf | Bis zu 30 % Rabatt beim Nachkauf | Bis zu 40 % Rabatt beim Nachkauf | |