Indischer Rechenzentrumsmarkt: Nach Hardware (Server (Blade-Server, Rack-Server, Tower-Server, Mikroserver), Speichersysteme (Storage Area Network (SAN), Network Attached Storage (NAS), Direct Attached Storage (DAS), Cloud-Speicher), Strom- und Kühlsysteme (Netzteile, unterbrechungsfreie Stromversorgungen (USV), Generatoren, Stromverteilungseinheiten (PDUs), Kühllösungen, Klimaanlagen, Flüssigkeitskühlsysteme, fortschrittliche Kühltechnologien), Racks und Gehäuse (offene Racks, geschlossene Racks, kundenspezifische Gehäuse); Endnutzer (IT und Telekommunikation, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Gesundheitswesen, Regierung, Fertigung und Sonstige); Region – Marktgröße, Branchendynamik, Chancenanalyse und Prognose für 2026–2035

- Letzte Aktualisierung: 12. Januar 2026 | | Bericht-ID: AA0724871

Marktszenario

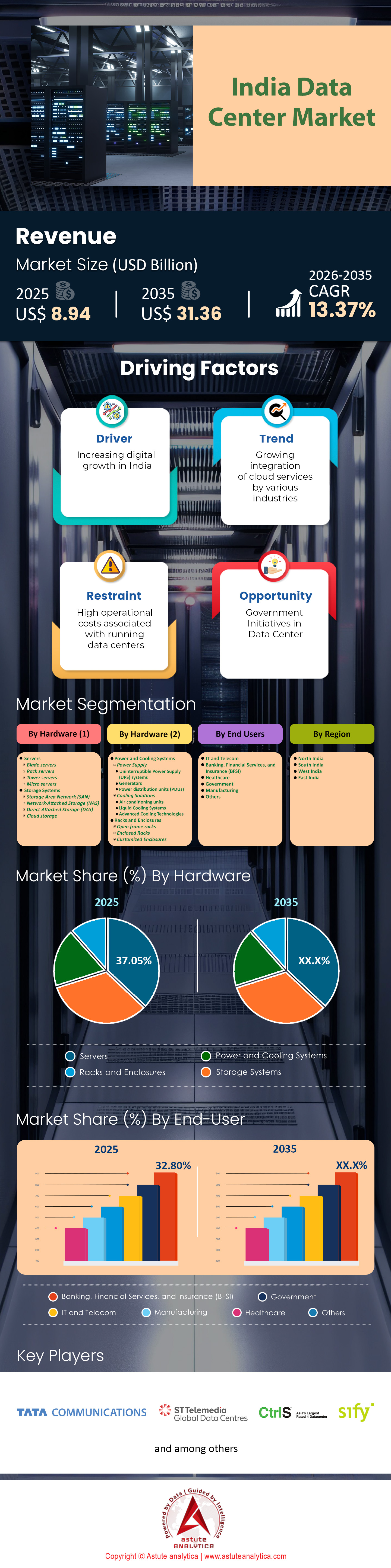

Der indische Markt für Rechenzentren wurde im Jahr 2025 auf 8,94 Milliarden US-Dollar geschätzt und soll bis 2035 einen Marktwert von 31,36 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,37 % im Prognosezeitraum 2026–2035 entspricht.

Die globale Digitalwirtschaft befindet sich in einem tiefgreifenden Wandel, und Indien hat sich fest im Zentrum dieser Transformation positioniert. Bis 2026 hat sich der indische Rechenzentrumsmarkt von einem aufstrebenden Sektor zu einer zentralen Säule der globalen Internetinfrastruktur entwickelt. Angetrieben durch die rasante Verbreitung von Künstlicher Intelligenz (KI), die hohe 5G-Abdeckung und ambitionierte Digitalisierungsinitiativen der Regierung, expandiert der Markt mit einer Geschwindigkeit, die die meisten etablierten Volkswirtschaften übertrifft.

Wichtigste Erkenntnisse

- Gemessen an der Hardware machten Server mehr als 37,05 % des Gesamtumsatzes auf dem indischen Markt aus

- Gemessen an den Endnutzern ist der Banken-, Finanzdienstleistungs- und Versicherungssektor (BFSI) mit einem Marktanteil von über 32,80 % der größte Endnutzer.

- Westindien erzielt einen Marktanteil von über 44%.

- Der indische Markt für Rechenzentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,37 % wachsen

Wie massiv ist der aktuelle operative Fußabdruck von Rechenzentren in Indien?

Das Jahr 2025 markierte einen Wendepunkt für den Kapazitätsausbau. Laut aktuellen Branchenzahlen von Savills und JLL stieg der Bestand an betriebsbereiten Rechenzentren in Indien bis Ende 2025 auf rund 1.520 MW. Dieser Anstieg wurde durch einen Rekordzuwachs von 387 MW innerhalb eines einzigen Jahres verursacht, der die 191 MW aus dem Jahr 2024 deutlich übertraf. Diese rasante Entwicklung zeigt, dass die Entwickler unter Hochdruck daran arbeiten, die Lücke zwischen Angebot und Nachfrage zu schließen.

Geografisch gesehen ist der indische Rechenzentrumsmarkt nach wie vor stark konzentriert, zeigt aber Anzeichen einer Diversifizierung. Mumbai bleibt unangefochten an der Spitze und verfügt über mehr als 52 % der gesamten installierten Kapazität. Die Dominanz der Stadt basiert auf ihrer Rolle als Anlandepunkt für Unterseekabel und ihrem zuverlässigen Stromnetz. Chennai festigt jedoch seine Position als zweitgrößter Standort mit einem Marktanteil von fast 20 %, angetrieben durch neue Kabelanlandungen wie MIST. Delhi-NCR und Hyderabad gewinnen derweil stark an Bedeutung, wobei Hyderabad aufgrund seiner katastrophensicheren Lage und seiner proaktiven staatlichen Politik Hyperscaler anzieht.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Wer sind die Titanen, die das Schiff steuern?

Der indische Rechenzentrumsmarkt ist hart umkämpft und geprägt von einer Mischung aus einheimischen Konzernen und globalen Schwergewichten. STT GDC India ist weiterhin Marktführer und verwaltet ein umfangreiches Portfolio mit über 300 MW kritischer IT-Last. AdaniConneX – ein Joint Venture von Adani Enterprises und EdgeConneX – verfolgt jedoch einen ambitionierten Ansatz und hat sich ein ehrgeiziges Ziel von 1 GW (1.000 MW) Kapazität gesetzt. Ihre aggressive Strategie wird durch einen Investitionsplan von 10 Milliarden US-Dollar untermauert.

NTT meldete knapp 300 MW (genau 292 MW) und treibt den Ausbau seiner Infrastruktur massiv voran. Geplant ist unter anderem, innerhalb von 18 bis 24 Monaten durch neue Standorte in Noida, Hyderabad und Bengaluru 400 MW zu erreichen. Frühere Angaben von „mehr als 265 MW“ bezogen sich auf die geplanten Neueröffnungen 2023/24. CtrlS Datacenters investiert derweil 2 Milliarden US-Dollar in die Expansion der nächsten Jahre und konzentriert sich dabei auf umweltfreundliche, KI-fähige Rechenzentren. Auch Tech-Giganten drängen direkt in den Markt: Yotta Data Services beispielsweise hat sich vom traditionellen Colocation-Anbieter zu einem führenden Anbieter von KI-Cloud-Lösungen entwickelt und 16.000 Nvidia H100 GPUs für den Bedarf an High-Performance-Computing angeschafft.

Welche Megaprojekte verändern die Skyline?

Die Projektpipeline für laufende und geplante Rechenzentrumsprojekte in Indien ist beeindruckend. Branchenberichten zufolge befinden sich derzeit 1,03 GW Colocation-Kapazität für den Zeitraum 2024–2028 im Bau. Darüber hinaus sind weitere 1,29 GW in Planung, wodurch eine stetige Verfügbarkeit von Rechenzentrumskapazität gewährleistet wird.

Eine der meistdiskutierten Entwicklungen ist die Partnerschaft zwischen AdaniConneX und Google, die sich auf eine Anlage in Vizag mit einem potenziellen Ökosystem-Investitionsvolumen von 15 Milliarden US-Dollar konzentriert. Ähnlich hat Microsoft ein 19 Hektar großes Grundstück in Hyderabad für 32 Millionen US-Dollar erworben und damit den Beginn eines riesigen Hyperscale-Campus eingeläutet. Im Bereich der erneuerbaren Energien errichtet CtrlS einen 125-MWp-Solarpark zur Stromversorgung seiner zukünftigen Anlagen und verdeutlicht damit den Trend der Branche hin zu autarken, grünen Campus.

Warum ist Indien der neue digitale Hotspot der Welt?

Mehrere Faktoren tragen dazu bei, dass Indien zu einem Magneten für Investitionen in Rechenzentren wird. An erster Stelle steht die Revolution der Konnektivität. Die Inbetriebnahme des 2Africa Pearls-Kabels (180 Tbit/s) und des für 2025 geplanten India-Asia-Express-Kabels (IAX) (200 Tbit/s) haben die internationale Bandbreite exponentiell erhöht.

Zweitens ist der Inlandsverbrauch im Rechenzentrumsmarkt . Cloud-Service-Provider (CSPs) werden 2025 voraussichtlich 54 % der aktiven Kapazitätsaufnahme ausmachen, angetrieben durch die Digitalisierung von Unternehmen. Darüber hinaus bietet Indien einen erheblichen Kostenvorteil: Die Kosten für den Aufbau eines Megawatts Kapazität liegen in Indien bei etwa 4–5 Millionen US-Dollar, verglichen mit 8–10 Millionen US-Dollar in entwickelten Märkten. In Verbindung mit einer Datenlokalisierungspolitik, die vorschreibt, dass kritische Daten innerhalb der Staatsgrenzen verbleiben müssen, bleibt globalen Unternehmen keine andere Wahl, als eine lokale physische Präsenz aufzubauen.

Wohin entwickelt sich der indische Rechenzentrumsmarkt bis 2035?

Während Astute Analytica kurzfristig prognostiziert, dass der Markt bis 2027 1,8 GW erreichen wird, fallen die langfristigen Prognosen deutlich optimistischer aus. Nomura geht davon aus, dass die Rechenzentrumskapazität Indiens bis 2030 auf 9,2 GW ansteigen könnte. Hochgerechnet auf das Jahr 2035 deutet der Branchenkonsens darauf hin, dass Indien mit den europäischen Märkten konkurrieren und potenziell 12–15 GW übertreffen könnte, sofern die Energieinfrastruktur mit dem Wachstum Schritt hält.

Der Stromverbrauch ist der entscheidende Faktor auf dem indischen Rechenzentrumsmarkt. Da Rechenzentren bis 2030 voraussichtlich 8 % des weltweiten Energieverbrauchs ausmachen werden, wird sich der Stromverbrauch indischer Rechenzentren Prognosen zufolge von 13–17 TWh im Jahr 2024 auf 57 TWh im Jahr 2030 . Dies entspricht einem Anstieg von 0,8–1 % auf 2,6–3 % der nationalen Stromerzeugung. Daraus ergibt sich ein Bedarf an zusätzlicher Kapazität von 15–30 GW, was etwa 10 % der geplanten erneuerbaren Energien entspricht. Der Ausbau erneuerbarer Energien ist daher unerlässlich. Das Regierungsziel von 500 GW an nicht-fossilen Energieträgerkapazitäten bis 2030 deckt sich direkt mit dem Bedarf der Branche an grüner Energie und stellt sicher, dass dieses Wachstum die nationalen Klimaziele nicht gefährdet.

Welche Anlagengrößen setzen sich durch?

Der indische Rechenzentrumsmarkt erlebt einen deutlichen Wandel hin zu Hyperscale-Rechenzentrumscampussen . Die Ära kleiner, fragmentierter Serverräume ist vorbei. Einrichtungen mit Kapazitäten von über 50 MW bis 100 MW verzeichnen das stärkste Wachstum. Treiber dieser Entwicklung sind KI-Workloads, die hochdichte Racks erfordern. So hat beispielsweise CtrlS seine neuen Gebäude für 135 kW pro Rack ausgelegt, und Nvidias NVL-72-Implementierungen benötigen flüssigkeitsgekühlte Racks mit einem Verbrauch von bis zu 140 kW.

Während Hyperscaler den größten Anteil am Datenvolumen haben, Edge-Rechenzentren in kleineren Städten wie Bhopal und Lucknow ein strategisches Wachstum, um die Latenzanforderungen von 5G zu erfüllen. Hinsichtlich des reinen Kapitaleinsatzes und der MW-Kapazität sind großflächige Hyperscale-Parks jedoch unbestritten Marktführer.

Wie heizen staatliche Maßnahmen diese Entwicklung auf dem indischen Rechenzentrumsmarkt an?

Die indische Regierung hat durch die Verleihung des Infrastrukturstatus an den Sektor eine entscheidende Rolle gespielt und damit den Zugang zu langfristigen Krediten erleichtert. Die Kabinettszusage von 1,24 Milliarden US-Dollar (10.732 Crore ₹) für die IndiaAI-Mission ist ein Meilenstein und zielt darauf ab, die Bereitstellung von 10.000 GPUs für Startups und Forschungseinrichtungen zu subventionieren.

Auch die Politik der Bundesstaaten ist ambitioniert. Die Richtlinie 4.0 von Andhra Pradesh schafft die Übertragungsgebühren für Strom aus dem offenen Netz ab und senkt so die Betriebskosten effektiv um 20–30 %. Ähnlich bieten Telangana und Tamil Nadu Landsubventionen und vereinfachte Genehmigungsverfahren, was Projekte wie die 229 Millionen US-Dollar teure Erweiterung von STT GDC in Tamil Nadu beschleunigt hat. Diese regulatorischen Rahmenbedingungen schaffen die Stabilität, die internationale Investoren für langfristige Kapitalanlagen benötigen.

Welche Trends prägen die unmittelbare Zukunft?

Der prägendste Trend der Jahre 2025–2026 ist die „KI-isierung“ der Infrastruktur im indischen Rechenzentrumsmarkt. Standard-Rechenzentren werden umgerüstet oder komplett neu gebaut, um die von KI-Chips erzeugte Wärme aufzunehmen. Der globale Markt für Flüssigkeitskühlung, der bis 2032 voraussichtlich 31 Milliarden US-Dollar erreichen wird, findet in Indien bereits frühzeitig Anwendung. Betreiber wie Yotta und NTT setzen dort auf Direct-to-Chip-Kühltechnologien.

Ein weiterer wichtiger Trend ist der Aufstieg grüner Rechenzentren. STT GDC India erreicht bereits einen Anteil von 62,5 % erneuerbarer Energien, und die Branche verfolgt zunehmend einen „Green-First“-Ansatz. Investoren wie Aurum Equity Partners haben spezielle Fonds aufgelegt, beispielsweise einen mit einem Volumen von 400 Millionen US-Dollar, der ausschließlich in grüne, KI-gestützte Rechenzentren investiert.

Segmentanalyse

Hardware, KI-Rechenbedarf und PLI-Anreize treiben die Umsatzdominanz im Hardwarebereich voran

Der Umsatzanteil des Hardwaresegments am indischen Rechenzentrumsmarkt von 37,05 % wird primär durch die aggressive Beschaffung KI-fähiger Recheninfrastruktur und staatliche Förderprogramme für die Fertigungsindustrie angetrieben. Der Boom der generativen KI hat Rechenzentrumsbetreiber gezwungen, Serverflotten mit hoher Dichte in einem beispiellosen Umfang einzusetzen. Yotta Data Services ist ein Beispiel für diese kapitalintensive Entwicklung: Das Unternehmen hat über 16.000 NVIDIA H100 GPUs für seine Shakti Cloud bestellt und plant, den Bestand bis Ende 2025 auf 32.768 Einheiten zu erweitern.[1] Diese massiven Investitionen in GPU-intensive Server tragen maßgeblich zum finanziellen Erfolg des Hardwaresegments bei.

Gleichzeitig hat das Produktionsanreizprogramm (PLI) 2.0 die heimische Fertigung hochwertiger Produkte erfolgreich angekurbelt und die Hardwarenachfrage im Rechenzentrumsmarkt weiter gesteigert. Netweb Technologies, ein wichtiger Nutznießer, verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein beeindruckendes Umsatzwachstum von 154,4 % gegenüber dem Vorjahr, wobei der Umsatz mit KI-Systemen um 146 % zulegte.[2] Auch globale Konzerne wie Lenovo haben ihre Produktion in Puducherry lokalisiert und fertigen dort jährlich 50.000 KI-Rackserver für den Inlands- und Exportmarkt. Diese duale Dynamik – der massive Import hochwertiger KI-Komponenten durch Betreiber und ein florierendes heimisches Ökosystem für die Serverfertigung – bestätigt die dominante Umsatzstellung des Hardwaresegments.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Durch Endnutzer, regulatorische Vorgaben und die digitale Skalierung, die massive Investitionen in die BFSI-Infrastruktur erzwingen, steigt der Bedarf und das Unternehmen entwickelt sich zum führenden Beitragszahler

Der Marktanteil des BFSI-Sektors von 32,80 % am indischen Rechenzentrumsmarkt basiert auf der immensen IT-Infrastruktur, die zur Bewältigung des explosionsartigen Anstiegs digitaler Transaktionsvolumina und der strengen Vorgaben zur Datenlokalisierung in Indien erforderlich ist. Finanzinstitute investieren Rekordsummen in Technologie, um ihren Betrieb aufrechtzuerhalten. Die State Bank of India (SBI) erhöhte ihr Technologiebudget für das Geschäftsjahr 2025 auf 10.525 Crore ₹, während die ICICI Bank berichtete, dass die Technologieausgaben rund 10,7 % ihrer gesamten Betriebskosten ausmachten. Dies unterstreicht die Abhängigkeit des Sektors von einer erstklassigen IT-Infrastruktur.

Die operative Größenordnung ist ebenso entscheidend; die Technologietransformation „Shift Right“ der HDFC Bank ist auf über 450 Millionen Transaktionen pro Monat ausgelegt und erfordert daher eine robuste Hybrid-Cloud-Architektur sowie erweiterte Rechenzentrumskapazitäten. Neben freiwilligen Upgrades setzt die Reserve Bank of India (RBI) die Datenlokalisierung strikt durch und zwingt damit globale Fintech-Unternehmen und inländische Banken, erhebliche Colocation-Flächen innerhalb Indiens anzumieten. Dieser regulatorische Zwang, kombiniert mit dem exponentiellen Wachstum von UPI-Transaktionen, sorgt dafür, dass der BFSI-Sektor weiterhin der Hauptfinanzierer des indischen Rechenzentrumsmarktes bleibt und die Nachfrage nach sicheren Einrichtungen mit hoher Verfügbarkeit antreibt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Länderanalyse

Unterwasserverbindungen und Finanzcluster festigen Mumbais regionale Vormachtstellung

Der Marktanteil Westindiens von über 44 % am indischen Rechenzentrumsmarkt ist maßgeblich auf Mumbais Status als unbestrittenes Tor zur Konnektivität des Landes zurückzuführen. Die Dominanz der Region ist physisch begründet: Mumbai beherbergt die höchste Konzentration der 17 internationalen Seekabelsysteme Indiens, darunter wichtige Anlandestationen für Tata Communications, Airtel und Reliance Jio. Das geplante 2Africa Pearls-Kabelsystem, eines der längsten der Welt, hat Mumbai als wichtigen Anlandeknotenpunkt vorgesehen und festigt damit die Rolle der Stadt im globalen Datenverkehr.

Dieser Konnektivitätsvorteil zieht Hyperscale-Investitionen an, die andere Regionen nicht erreichen können. STT GDC India errichtet derzeit zwei neue Rechenzentren in Navi Mumbai, um diese Nachfrage zu decken, während CtrlS Datacenters seine Präsenz mit einer geplanten Kapazitätserweiterung von 300 MW ausbaut, unterstützt durch einen eigenen Solarpark in Maharashtra. Darüber hinaus schafft die Präsenz der Bombay Stock Exchange (BSE) und der National Stock Exchange (NSE) einen unabdingbaren Bedarf an Infrastruktur mit geringer Latenz für Hochfrequenzhändler. Diese Kombination aus überlegener Seekabelanbindung, zuverlässiger Stromversorgung und einem festen Kundenstamm aus dem Finanzsektor macht Westindien zum bevorzugten Standort für die Implementierung geschäftskritischer IT-Systeme.

Die 5 wichtigsten aktuellen Entwicklungen auf dem indischen Rechenzentrumsmarkt

- Partnerschaft zwischen AdaniConneX und Google (Okt. 2025): Das Joint Venture AdaniConneX von Adani Enterprises hat sich mit Google zusammengetan, um in Visakhapatnam, Andhra Pradesh, Indiens größten Rechenzentrumscampus mit einer Kapazität von 1 GW über fünf Jahre zu errichten, der mit erneuerbaren Energien betrieben wird und über Unterseekabel verfügt.

- Einführung von TCS HyperVault (November 2025): Tata Consultancy Services kündigte HyperVault mit einer Investition von bis zu 1 Milliarde US-Dollar (insgesamt 18.000 Crore Rupien) von TPG für KI-fähige Rechenzentren im Gigawatt-Maßstab an, die flüssigkeitsgekühlte Einrichtungen mit hoher Dichte landesweit anbieten.

- Reliance Jamnagar Data Center (Januar 2025): Reliance Industries hat Pläne für ein 1 GW KI-Rechenzentrum in Jamnagar, Gujarat, bekannt gegeben – das größte der Welt – und arbeitet dabei mit NVIDIA für Chips zusammen, um die Kapazität Indiens zu verdreifachen.

- CtrlS CtrlS Datacenters unterzeichnete eine Absichtserklärung über eine Investition von 10.000 Crore Rupien in einen 400 MW KI-Rechenzentrumscluster in Hyderabad, der auf dem WEF Davos angekündigt wurde.

- Sify Sify hat in Visakhapatnam mit dem Bau eines 50-MW-KI-fähigen Rechenzentrums und einer offenen Kabelanlandestation begonnen. Die Investition von 168 Mio. USD soll die Latenz von KI-Systemen und die Konnektivität verbessern.

Führende Akteure auf dem indischen Rechenzentrumsmarkt

- Tata Communications Ltd

- STT GDC INDIA Pvt Ltd

- Datacenters Ltd

- Sify Technologies

- Netmagic Solutions Pvt Ltd

- Web Werks India Pvt Ltd

- ESDS Software Solutions Ltd

- NxtGen Datacenter and Cloud Technologies Pvt Ltd

- GPX India Pvt Ltd

- Yotta Data Services Pvt. Ltd

Marktsegmentierungsübersicht:

Nach Hardware

- Server

- Blade-Server

- Rack-Server

- Tower-Server

- Mikroserver

- Speichersysteme

- Speichernetzwerk (SAN)

- Netzwerkgebundener Speicher (NAS)

- Direkt angeschlossener Speicher (DAS)

- Cloud-Speicher

- Energie- und Kühlsysteme

- Stromversorgung

- Unterbrechungsfreie Stromversorgungssysteme (USV)

- Generatoren

- Stromverteilungseinheiten (PDUs)

- Kühllösungen

- Klimaanlagen

- Flüssigkeitskühlsysteme

- Fortschrittliche Kühltechnologien

- Stromversorgung

- Racks und Gehäuse

- Offene Rahmenregale

- Geschlossene Regale

- Kundenspezifische Gehäuse

Von Endbenutzern

- IT und Telekommunikation

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitspflege

- Regierung

- Herstellung

- Andere

Nach Region

- Nordindien

- Südindien

- Westindien

- Ostindien

HÄUFIG GESTELLTE FRAGEN

Der Markt wurde im Jahr 2025 auf 8,94 Milliarden US-Dollar geschätzt und soll bis 2035 auf 31,36 Milliarden US-Dollar anwachsen. Dieses Wachstum entspricht einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,37 %, die durch die rasante Digitalisierung, den Ausbau von 5G und den exponentiellen Anstieg KI-gesteuerter Workloads angetrieben wird.

Westindien dominiert den Markt mit über 44 %, wobei Mumbai dank seines Seekabelnetzes 52 % der gesamten installierten Kapazität hält. Hyderabad und Chennai entwickeln sich jedoch zu wachstumsstarken Alternativen, die durch ihre katastrophensicheren Gebiete und attraktive staatliche Förderprogramme für Hyperscale-Projekte überzeugen.

Der BFSI-Sektor (Banken, Finanzdienstleistungen und Versicherungen) ist mit einem Marktanteil von 32,80 % der größte Endnutzer. Die Nachfrage wird durch stark steigende digitale Transaktionsvolumina, die zunehmende Nutzung von UPI und die strengen Vorgaben der RBI zur Datenlokalisierung angetrieben, die eine massive inländische Speicher- und Verarbeitungsinfrastruktur erfordern.

Die zunehmende Verbreitung von KI hat dazu geführt, dass der Serversektor 37,05 % des gesamten Hardwareumsatzes ausmacht. Betreiber investieren verstärkt in Hochleistungsrechner, wie beispielsweise Yottas Anschaffung von 16.000 Nvidia H100 GPUs zeigt, was den Umstieg auf fortschrittliche Flüssigkeitskühlsysteme erforderlich macht.

Zu den führenden Anbietern zählen STT GDC India (über 300 MW), NTT Global Data Centers und AdaniConneX. Der Markt ist von intensivem Wettbewerb geprägt, insbesondere durch AdaniConneX' ambitioniertes Ziel von 1 GW Kapazität und Investitionen in das Ökosystem von über 15 Milliarden US-Dollar mit Partnern wie Google.

Grüne Energie ist von entscheidender Bedeutung, da Rechenzentren bis 2030 voraussichtlich enorme Mengen an Energie verbrauchen werden. Angesichts des Ziels der Regierung, 500 GW erneuerbarer Energien zu nutzen, bauen Unternehmen wie CtrlS und STT GDC eigene Solarparks, um die langfristige Betriebsfähigkeit und die Einhaltung der ESG-Kriterien zu gewährleisten.

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |