Marktszenario

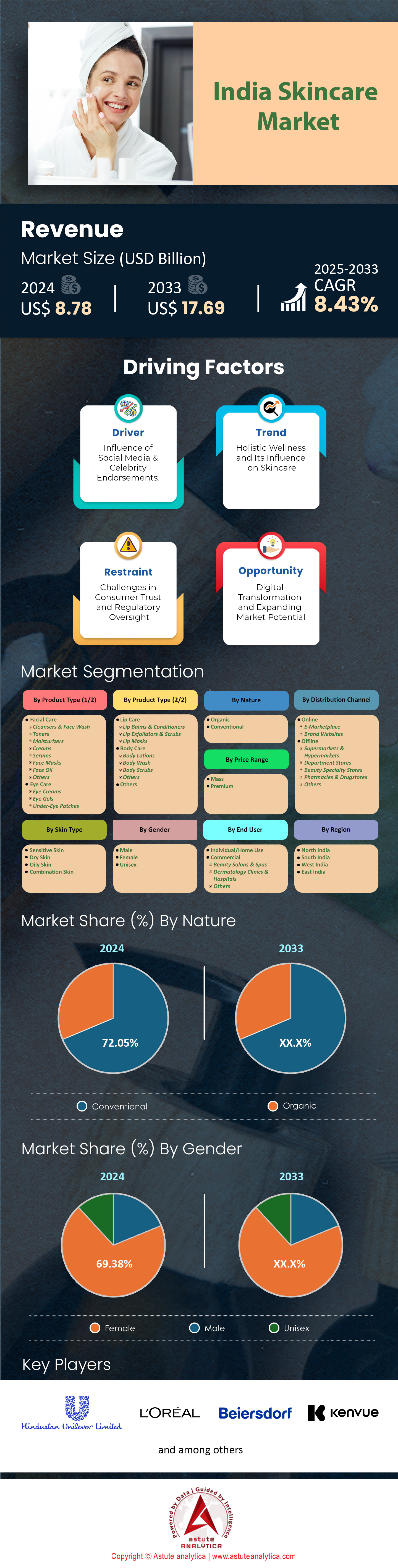

Der indische Hautpflegemarkt wurde im Jahr 2024 auf 8,78 Milliarden US-Dollar geschätzt und soll bis 2033 einen Marktwert von 17,69 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,43 % im Prognosezeitraum 2025–2033 entspricht.

Der indische Hautpflegemarkt ist dynamisch und entwickelt sich rasant. Angetrieben wird er von sich wandelnden Verbraucherpräferenzen, technologischen Fortschritten und einem wachsenden Fokus auf Nachhaltigkeit. Einer der wichtigsten Trends ist der Aufstieg von Clean Beauty: 59 % der indischen Verbraucher legen mittlerweile Wert auf Hautpflegeprodukte mit natürlichen oder biologischen Inhaltsstoffen. Dies hat zum Erfolg von Marken wie Mamaearth und Plum beigetragen, die die Nachfrage nach schadstofffreien und umweltfreundlichen Produkten erfolgreich bedient haben. Mamaearths Zwiebelhaaröl und Plums Grüntee-Serie verzeichneten ein Wachstum von 40 % im Vergleich zum Vorjahr – ein deutliches Zeichen für den starken Trend der Verbraucher hin zu natürlichen und nachhaltigen Schönheitsprodukten.

Das Segment der ayurvedischen Hautpflege ist ein weiterer wichtiger Wachstumstreiber mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 27,2 % von 2024 bis 2030. Marken wie Forest Essentials und Kama Ayurveda dominieren diesen Markt. So verzeichnen beispielsweise die Soundarya Radiance Cream von Forest Essentials und das Kumkumadi Brightening Face Scrub von Kama Ayurveda ein Umsatzwachstum von 35–40 %. Auch das Segment der Männerpflege gewinnt auf dem indischen Hautpflegemarkt an Bedeutung. Die Men's Collection von Forest Essentials verzeichnet ein Wachstum von 30 % im Vergleich zum Vorjahr, was auf ein steigendes Hautpflegebewusstsein bei männlichen Konsumenten hindeutet.

Der E-Commerce prägt den Markt weiterhin grundlegend: Online-Verkäufe werden 2024 bereits 42 % des gesamten Hautpflegeumsatzes ausmachen. Plattformen wie Nykaa und Purplle haben sich zu wichtigen Akteuren entwickelt und bieten personalisierte Empfehlungen sowie eine breite Produktpalette. Nykaas KI-gestütztes Hautanalyse-Tool hat die Kundenbindung um 35 % gesteigert und unterstreicht damit die wachsende Bedeutung von Technologie in der Hautpflegebranche. Nachhaltigkeit ist ein weiterer entscheidender Faktor: 65 % der indischen Verbraucher sind bereit, für umweltfreundliche Verpackungen mehr zu bezahlen. Marken wie The Body Shop und L'Occitane haben wiederbefüllbare und biologisch abbaubare Verpackungen eingeführt und entsprechen damit der Verbrauchernachfrage nach umweltverträglichen Produkten.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Der Einfluss der Urbanisierung auf die Nachfrage nach Hautpflegeprodukten in Indien

Die rasante Urbanisierung in Indien hat sich zu einem zentralen Treiber des indischen Hautpflegemarktes entwickelt und verändert das Konsumverhalten sowie die Produktpräferenzen. Mit dem Wachstum und der Modernisierung der Städte sehen sich Stadtbewohner besonderen Umweltbelastungen gegenüber, die sich direkt auf ihre Hautgesundheit auswirken. Die zunehmende Belastung durch Umweltverschmutzung, Stress und UV-Strahlung hat den Bedarf an spezialisierten Hautpflegeprodukten deutlich erhöht. Dies zeigt sich im stark gestiegenen Bedarf an Anti-Pollution-Hautpflegeprodukten, deren Absatz bis 2025 voraussichtlich 12 Millionen Einheiten erreichen wird. Der urbane Lebensstil hat auch zu einer Verschiebung der Verbraucherprioritäten geführt: Zeitlich stark beanspruchte Stadtbewohner suchen multifunktionale Hautpflegeprodukte, die Komfort bieten, ohne Kompromisse bei der Wirksamkeit einzugehen. So verzeichneten beispielsweise All-in-One-Produkte wie BB-Cremes und getönte Feuchtigkeitscremes mit Lichtschutzfaktor seit 2023 einen Anstieg des Absatzvolumens um 40 Prozent, was die wachsende Nachfrage nach unkomplizierten Pflegeroutinen unterstreicht.

Darüber hinaus hat die Urbanisierung den Zugang zu Hautpflegeinformationen und -produkten über digitale Kanäle erleichtert. Die Verbreitung von Smartphones und schnellem Internet in städtischen Gebieten ermöglicht es Konsumenten, Hautpflegeinhaltsstoffe und -techniken zu recherchieren und so fundiertere Kaufentscheidungen zu treffen. Diese digitale Kompetenz spiegelt sich darin wider, dass 66 % der indischen Stadtbewohner ihre Smartphones nutzen, um Preise zu vergleichen und Bewertungen zu lesen, bevor sie Hautpflegeprodukte kaufen. Der städtische Hautpflegemarkt verzeichnet zudem einen starken Anstieg der Nachfrage nach Premium- und Spezialprodukten, angetrieben durch steigende verfügbare Einkommen und ein wachsendes Interesse an Körperpflege. Luxus-Hautpflegemarken haben ihre Präsenz in Großstädten und kleineren Städten ausgebaut; allein im Jahr 2025 werden über 500 neue Geschäfte eröffnet, was das durch die Urbanisierung bedingte Wachstum des indischen Hautpflegemarktes unterstreicht.

Trend: Hinwendung zu natürlichen und biologischen Hautpflegeprodukten in Indien

Die Vorliebe für natürliche und biologische Hautpflegeprodukte hat sich zu einem dominanten Trend auf dem indischen Hautpflegemarkt entwickelt und spiegelt einen breiteren Wandel hin zu Clean Beauty und Nachhaltigkeit wider. Verbraucher suchen zunehmend nach Produkten ohne schädliche Chemikalien und legen dabei großen Wert auf Inhaltsstoffe natürlichen Ursprungs. Dieser Trend wird durch das wachsende Bewusstsein für die potenziellen Langzeitwirkungen synthetischer Inhaltsstoffe auf die Hautgesundheit und die Umwelt angetrieben. Die Nachfrage nach natürlichen und biologischen Hautpflegeprodukten zeigt sich darin, dass sieben von zehn neuen Hautpflegeprodukten in Indien mit dem Hinweis auf natürliche oder biologische Inhaltsstoffe werben. Marken reagieren auf diesen Trend mit Innovationen durch biotechnologisch hergestellte Wirkstoffe und pflanzliche Inhaltsstoffe und bieten so nachhaltige Alternativen zu traditionellen Rezepturen.

Der Trend zu natürlicher Hautpflege hat auch zur Wiederentdeckung traditioneller indischer Inhaltsstoffe und ayurvedischer Rezepturen geführt, die an die Bedürfnisse moderner Konsumenten angepasst wurden. Produkte mit Inhaltsstoffen wie Kurkuma, Neem und Ashwagandha erfreuen sich großer Beliebtheit; der Absatz ayurvedischer Hautpflegeprodukte wird bis 2025 voraussichtlich 18 Millionen Einheiten erreichen. Dieser Trend beschränkt sich nicht nur auf die Produktrezepturen, sondern umfasst auch Verpackung und Herstellungsprozesse. Konsumenten bevorzugen Marken, die sich für Nachhaltigkeit engagieren. Der Aufstieg wasserloser Kosmetikprodukte, die den Wasserverbrauch reduzieren und die Haltbarkeit verlängern, ist ein bemerkenswertes Beispiel für diesen Wandel; ihr Absatz ist seit 2023 um 300 % gestiegen. Der Trend zu natürlicher und biologischer Hautpflege ist keine vorübergehende Modeerscheinung, sondern ein grundlegender Wandel der Verbraucherwerte und bietet Marken, die sich authentisch an diesen Prinzipien orientieren, bedeutende Chancen auf dem indischen Hautpflegemarkt.

Herausforderung: Hoher Wettbewerb in einem fragmentierten Markt

Der indische Hautpflegemarkt im Jahr 2025 ist durch intensiven Wettbewerb und eine starke Fragmentierung gekennzeichnet, was Marken sowohl vor Herausforderungen als auch vor Chancen stellt. Der Markt wird von einer Vielzahl von Anbietern bevölkert, von globalen Konzernen bis hin zu lokalen Startups, die alle um die Aufmerksamkeit und Loyalität der Verbraucher buhlen. Dieser hohe Wettbewerbsdruck hat zu rasanten Produktinnovationen und einer breiten Diversifizierung geführt, da Marken ständig versuchen, sich durch einzigartige Rezepturen, Verpackungen und Marketingstrategien zu differenzieren. Die Wettbewerbslandschaft zeigt sich in der Einführung von über 1.000 neuen Hautpflegeprodukten allein im Jahr 2025 in Indien – ein Anstieg von 50 % gegenüber 2023. Diese Produktvielfalt macht es für Marken zunehmend schwieriger, sich abzuheben und Marktanteile zu gewinnen.

Die fragmentierte Struktur des indischen Hautpflegemarktes wird durch die unterschiedlichen Verbraucherpräferenzen in verschiedenen Regionen und Bevölkerungsgruppen zusätzlich verkompliziert. Marken müssen sich in einem komplexen Geflecht aus kulturellen Nuancen, Hauttypen und Schönheitsidealen zurechtfinden, um Produkte zu entwickeln, die spezifische Verbrauchersegmente ansprechen. Dies hat zum Aufstieg von Nischen- und zielgerichteten Hautpflegeprodukten geführt, wobei die Anzahl spezialisierter Hautpflegekliniken in städtischen Gebieten seit 2023 um 200 % gestiegen ist. Der Wettbewerbsdruck hat zudem einen Wandel hin zu Omnichannel-Strategien vorangetrieben, wobei Marken massiv in ihre Online- und Offline-Präsenz investieren, um Reichweite und Kundenbindung zu maximieren. E-Commerce hat sich zu einem entscheidenden Schlachtfeld entwickelt: Der Online-Absatz von Hautpflegeprodukten in Indien wird 2025 30 Millionen Einheiten erreichen – eine Verdreifachung gegenüber 2023. In diesem hart umkämpften und fragmentierten indischen Hautpflegemarkt hängt der Erfolg von der Innovationsfähigkeit einer Marke, ihrer Anpassungsfähigkeit an sich ändernde Verbraucherpräferenzen und ihrer Fähigkeit ab, eine starke, differenzierte Markenidentität zu schaffen.

Segmentanalyse

Nach Produkttyp

Der dominante Marktanteil von 52,72 % im indischen Hautpflegemarkt belegt das wachsende Interesse indischer Verbraucher an ästhetischen Gesichtspflegeprodukten und deren Pflegeroutinen. Diese Vormachtstellung ist auf verschiedene Faktoren zurückzuführen, darunter das steigende Bewusstsein für die Vorteile von Hautpflege, wachsende verfügbare Einkommen und der Einfluss von Social Media und Beauty-Influencern. Der Markt für Gesichtspflegeprodukte umfasst eine breite Palette an Produkten, darunter Reinigungsprodukte, Feuchtigkeitscremes, Seren, Masken und Sonnenschutzmittel, die den vielfältigen Bedürfnissen der Verbraucher gerecht werden – von der einfachen Reinigung bis hin zu fortschrittlichen Anti-Aging-Lösungen.

Führende Marken in diesem Segment des Hautpflegemarktes sind Hindustan Unilever Limited, L'Oréal India und Procter & Gamble India, die sich durch umfangreiche Produktlinien und strategische Marketingkampagnen eine starke Marktpräsenz erarbeitet haben. Diese Marken nutzen ihre globale Expertise und ihr lokales Wissen, um Produkte anzubieten, die bei indischen Verbrauchern Anklang finden. So ist beispielsweise die Marke Garnier von L'Oréal für ihre erschwinglichen und dennoch wirksamen Hautpflegeprodukte bekannt, während die Marke Lakmé von Hindustan Unilever für ihre innovativen, auf indische Hauttypen abgestimmten Produkte berühmt ist. Die Beliebtheit von Gesichtspflegeprodukten in Indien wird zusätzlich durch den kulturellen Fokus auf das Aussehen sowie den Einfluss von Urbanisierung und Medien verstärkt. Viele Inder betrachten reine und gesunde Haut als Zeichen von sozialem und beruflichem Erfolg, was die Nachfrage nach Produkten ankurbelt, die eine Verbesserung des Hautbildes und der Hautgesundheit versprechen. Darüber hinaus haben natürliche und biologische Hautpflegeprodukte mit ayurvedischen und pflanzlichen Rezepturen einen bedeutenden Marktanteil erobert, wobei Marken wie The Himalaya Drug Company und Dabur India Limited diesen Trend erfolgreich nutzen.

Nach Hauttyp

Der beachtliche Marktanteil von 30 % für Produkte für fettige Haut im indischen Hautpflegemarkt ist vor allem auf das tropische Klima des Landes zurückzuführen, das häufig zu fettiger Haut führt. Diese klimabedingte Nachfrage wird durch die Verbreitung fettiger Haut in einem großen Teil der indischen Bevölkerung, insbesondere in städtischen Gebieten, noch verstärkt, wo Umweltverschmutzung und Stress die Talgproduktion zusätzlich ankurbeln. Zu den wichtigsten Produkten in dieser Kategorie zählen ölregulierende Reinigungsprodukte, mattierende Feuchtigkeitscremes und Anti-Akne-Produkte, die speziell auf die Bedürfnisse von Verbrauchern mit fettiger Haut abgestimmt sind. Führende Marken wie Himalaya und Biotique haben sich in diesem Segment etabliert und bieten spezialisierte Produkte für fettige Haut an, die sich an Männer und Frauen richten. Diese Marken nutzen natürliche Inhaltsstoffe, die für ihre ölbindenden und entzündungshemmenden Eigenschaften bekannt sind, wie Teebaumöl, Salicylsäure und Tonerde, um wirksame Formulierungen zu entwickeln.

Die Hauptzielgruppe für Hautpflegeprodukte für fettige Haut in Indien sind vorwiegend junge Erwachsene und Teenager, die häufiger zu Akne und fettiger Haut neigen. Diese Bevölkerungsgruppe wird stark von sozialen Medien und Beauty-Influencern beeinflusst, was ihre Hautpflegepräferenzen und Kaufentscheidungen prägt. Internationale Marken wie Neutrogena, L'Oréal und The Body Shop haben in diesem Segment ebenfalls bedeutende Erfolge erzielt und bieten eine Reihe von Produkten speziell für fettige Haut an. Der Wettbewerb wird zusätzlich durch aufstrebende Marken belebt, die sich auf Nischenmärkte konzentrieren und personalisierte Hautpflegelösungen über E-Commerce-Plattformen anbieten. Damit bedienen sie die wachsende Nachfrage indischer Verbraucher mit fettiger Haut nach gezielten Hautpflegeprodukten.

Nach Geschlecht

Die Dominanz weiblicher Konsumentinnen auf dem indischen Hautpflegemarkt, die über 70 % des Umsatzes generieren, spiegelt den Wandel der Schönheitsideale, steigende verfügbare Einkommen und das wachsende Bewusstsein für die Vorteile von Hautpflege bei indischen Frauen wider. Dieser bedeutende Marktanteil ist auf die höheren Ausgaben von Frauen für Hautpflegeprodukte und ihren stärkeren Fokus auf Schönheits- und Pflegeroutinen zurückzuführen. Indische Konsumentinnen räumen der Hautpflege zunehmend einen hohen Stellenwert in ihrer täglichen Routine ein und legen dabei besonderen Wert auf Produkte mit spezifischen Vorteilen wie Anti-Aging, Feuchtigkeitsversorgung und Sonnenschutz. Das Kaufverhalten zeigt eine starke Präferenz für Produkte, die als qualitativ hochwertig wahrgenommen werden und sichtbare Ergebnisse versprechen. Qualität spielt dabei oft eine größere Rolle als der Preis.

Marken auf dem indischen Hautpflegemarkt bedienen dieses Segment mit verschiedenen Strategien, darunter die Entwicklung zielgerichteter Produktlinien, personalisierte Marketingkampagnen und die Nutzung digitaler Plattformen zur Kundenbindung. Beliebte Produkte bei Konsumentinnen sind Anti-Aging-Cremes, aufhellende Seren und Sonnenschutzlotionen. Marken wie Lakmé und L'Oréal erfreuen sich aufgrund ihres vielfältigen Produktangebots und ihrer effektiven Marketingstrategien besonderer Beliebtheit. Auch internationale Marken wie Estée Lauder und Clinique haben an Popularität gewonnen, ebenso wie starke einheimische Anbieter wie Himalaya, Biotique und Forest Essentials. Diese Marken haben sich erfolgreich positioniert, indem sie eine breite Produktpalette anbieten, die den unterschiedlichen Bedürfnissen indischer Frauen gerecht wird – von aufhellenden Cremes bis hin zu Anti-Aging-Seren. Der Erfolg dieser Marken lässt sich auf ihre Fähigkeit zurückführen, ihr Produktangebot an lokale Vorlieben anzupassen und Marketingkanäle strategisch zu nutzen. Dazu gehören Social-Media-Influencer und Empfehlungen von Prominenten, die eine entscheidende Rolle bei der Beeinflussung der Verbraucherwahrnehmung und der Stärkung der Markentreue spielen.

Nach Preisspanne

Der Marktanteil des Massenmarktsegments von 74,16 % am indischen Hautpflegemarkt ist vor allem auf die Erschwinglichkeit und Verfügbarkeit dieser Produkte zurückzuführen, die eine breite Verbrauchergruppe ansprechen. Diese Dominanz spiegelt den preissensiblen indischen Markt wider, auf dem Konsumenten sehr preisbewusst sind und oft nach den besten Angeboten suchen, ohne dabei Kompromisse bei der Qualität einzugehen. Die hohe Marktdurchdringung und Nachfrage nach Hautpflegeprodukten im Massenmarktsegment lassen sich auf verschiedene Faktoren zurückführen, darunter die große Anzahl von Verbrauchern mit mittlerem und niedrigem Einkommen, die weite Verbreitung dieser Produkte über verschiedene Vertriebskanäle und effektive Marketingstrategien, die ein gutes Preis-Leistungs-Verhältnis in den Vordergrund stellen.

Die durchschnittlichen Konsumausgaben für Hautpflegeprodukte in Indien sind nach wie vor relativ niedrig, weshalb der Preis ein entscheidender Faktor bei Kaufentscheidungen ist. Marken im Massenmarktsegment konzentrieren sich darauf, Produkte mit einem guten Preis-Leistungs-Verhältnis anzubieten, die die grundlegenden Hautpflegebedürfnisse abdecken. Unternehmen wie Hindustan Unilever und Procter & Gamble setzen auf mehrstufige Preisstrategien, um verschiedene Kundensegmente im Massenmarkt zu erreichen. Sie bieten eine breite Produktpalette unter verschiedenen Submarken an, die jeweils auf spezifische Kundenbedürfnisse und Preispunkte abzielen. Dieser Ansatz maximiert nicht nur die Marktdurchdringung, sondern stellt auch sicher, dass Marken den unterschiedlichen Vorlieben und Kaufkraft der Verbraucher gerecht werden können. Der Erfolg dieser Strategie zeigt sich in der weiten Verbreitung von Produkten wie Fair & Lovely und Ponds, die in ganz Indien zu bekannten Marken geworden sind. Marken werben bei den Käufern, indem sie in Marketingkampagnen die Wirksamkeit und Sicherheit ihrer Produkte hervorheben und dabei häufig auf lokale Inhaltsstoffe und traditionelle Schönheitspraktiken zurückgreifen, um die indischen Verbraucher anzusprechen.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Analyse auf Bundeslandebene

Westindien, bestehend aus Maharashtra, Gujarat, Goa und Rajasthan, hat seine Position als größter Hautpflegemarkt Indiens gefestigt und hält einen bedeutenden Marktanteil von 36,44 %. Diese Dominanz beruht auf einem einzigartigen Zusammenspiel von wirtschaftlichen, demografischen und ökologischen Faktoren, die für die Region spezifisch sind. Maharashtra, Heimat von Mumbai, dem Finanzzentrum Indiens, weist ein BIP pro Kopf von bis zu 23.000 US-Dollar (Stand 2024) auf, was die Wirtschaftskraft der Region unterstreicht. Dieser Wohlstand schlägt sich in höheren verfügbaren Einkommen nieder, wobei die Pro-Kopf-Ausgaben für verpackte Lebensmittel von 24,9 US-Dollar im Jahr 2018 auf 43,6 US-Dollar im Jahr 2023 gestiegen sind. Urbane Zentren wie Mumbai, Pune, Ahmedabad und Jaipur haben eine kosmopolitische Kultur entwickelt, die ein gesteigertes Markenbewusstsein und eine Vorliebe für hochwertige Hautpflegeprodukte fördert. Die gut ausgebaute Einzelhandelsinfrastruktur der Region, die sowohl stationäre Geschäfte als auch E-Commerce-Plattformen umfasst, hat die Produktverfügbarkeit zusätzlich verbessert. Der Hautpflegesektor, die größte Kategorie innerhalb der Schönheitsindustrie, machte im Jahr 2023 44 % des Marktes aus und wuchs um 6 %, was die starke Neigung Westindiens zu Hautpflegelösungen unterstreicht.

Die Nachfrage nach Hautpflegeprodukten auf dem westindischen Markt wird auch durch besondere klimatische Herausforderungen und veränderte Lebensstile beeinflusst. Küstenstädte wie Mumbai und Goa kämpfen mit hoher Luftfeuchtigkeit, was zu vermehrter Talgproduktion und Akne führt. Im Gegensatz dazu herrscht in trockenen Regionen wie Rajasthan niedrige Luftfeuchtigkeit, die trockene und gereizte Haut verursacht und daher maßgeschneiderte Hautpflegeprodukte erfordert. Städte wie Mumbai und Ahmedabad sind zudem einer hohen UV-Strahlung ausgesetzt, was die Nachfrage nach Sonnenschutzprodukten ankurbelt. Die Luftverschmutzung in Großstädten verschärft Hautprobleme und treibt den Markt für Anti-Pollution-Hautpflegeprodukte an. Diese vielfältigen Umweltfaktoren, kombiniert mit dem wirtschaftlichen Wohlstand der Region und dem gestiegenen Verbraucherbewusstsein, schaffen ideale Bedingungen für Innovationen und Wachstum im Bereich der Hautpflege. Die einzigartige Kombination aus Wirtschaftskraft, klimatischer Vielfalt und sich wandelnden Verbraucherpräferenzen festigt die Position der Region als Zentrum der aufstrebenden indischen Hautpflegeindustrie.

Führende Akteure auf dem indischen Hautpflegemarkt

- Beiersdorf AG

- Oriflame Holding AG

- Procter & Gamble

- L'ORÉAL SA.

- Estée Lauder Unternehmen

- Kenvue Inc

- Emami Limited

- Zydus Wellness

- Vicco Laboratories

- Hindustan Unilever Limited (HUL)

- HCP Wellness Private Limited

- VLCC Health Care Ltd

- Brunch Beauty Pvt. Ltd (D'you)

- Onesto Labs Private Limited

- Weitere prominente Spieler

Private-Label-Unternehmen

- Naturis Cosmetic

- Kosmetisieren

- Aura Kräuter

- Vasa Cosmetics

- AG Organica

- Zoic Cosmetic

- Invision Pharma Limited

- HCP Wellness

- Clarion Cosmetics

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nebenprodukt

- Gesichtspflege

- Reinigungsprodukte & Gesichtswaschmittel

- Toner

- Feuchtigkeitscremes

- Cremes

- Seren

- Gesichtsmasken

- Gesichtsöl

- Andere

- Augenpflege

- Augencremes

- Augengels

- Augenpads

- Lippenpflege

- Lippenbalsam & Lippenpflege

- Lippenpeelings & -scrubs

- Lippenmasken

- Körperpflege

- Körperlotionen

- Duschgel

- Körperpeelings

- Andere

- Andere

Von Natur aus

- Bio

- Konventionell

Nach Hauttyp

- Empfindliche Haut

- Trockene Haut

- Fettige Haut

- Mischhaut

Nach Geschlecht

- Männlich

- Weiblich

- Unisex

Nach Preisspanne

- Masse

- Prämie

Vom Endbenutzer

- Individuelle/häusliche Nutzung

- Kommerziell

- Schönheitssalons & Spas

- Dermatologische Kliniken & Krankenhäuser

- Andere

Nach Vertriebskanal

- Online

- E-Marktplatz

- Marken-Websites

- Offline

- Supermärkte & Hypermärkte

- Kaufhäuser

- Kosmetikfachgeschäfte

- Apotheken und Drogerien

- Andere

Nach Bundesstaat

- Nordindien

- Uttar Pradesh

- Delhi

- Haryana

- Punjab

- Rajasthan

- Himachal

- Jammu und Kaschmir

- Südindien

- Tamil Nadu

- Karnataka

- Kerala

- Andhra Pradesh

- Telangana

- Westindien

- Gujarat

- Goa

- Madhya Pradesh

- Maharashtra

- Chhattisgarh

- Ostindien

- Westbengalen

- Bihar

- Assam

- Jharkhand

- Odisha

- Rest von Ostindien

BERICHTSUMFANG

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2024 | 8,78 Milliarden US-Dollar |

| Erwartete Einnahmen im Jahr 2033 | 17,69 Milliarden US-Dollar |

| Historische Daten | 2020-2023 |

| Basisjahr | 2024 |

| Prognosezeitraum | 2025-2033 |

| Einheit | Wert (Mrd. USD) |

| CAGR | 8.43% |

| Abgedeckte Segmente | Nach Produkt, Art, Hauttyp, Geschlecht, Preisspanne, Endverbraucher, Vertriebskanal, Bundesland |

| Wichtige Unternehmen | Beiersdorf AG, Oriflame Holding AG, Procter & Gamble, L'ORÉAL SA, Estée Lauder Companies, Kenvue Inc., Emami Limited, Zydus Wellness, Vicco Laboratories, Hindustan Unilever Limited (HUL), HCP Wellness Private Limited, VLCC Health Care Ltd., Brunch Beauty Pvt. Ltd. (D'you), Onesto Labs Private Limited, Naturis Cosmetic, Cosmetify, Aura Herbal, Vasa Cosmetics, AG Organica, Zoic Cosmetic, Invision Pharma Limited, HCP Wellness, Clarion Cosmetics, weitere bedeutende Akteure |

| Anpassungsumfang | Erhalten Sie Ihren individuell angepassten Bericht nach Ihren Wünschen. Fragen Sie nach individuellen Anpassungen. |

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |