Marktszenario

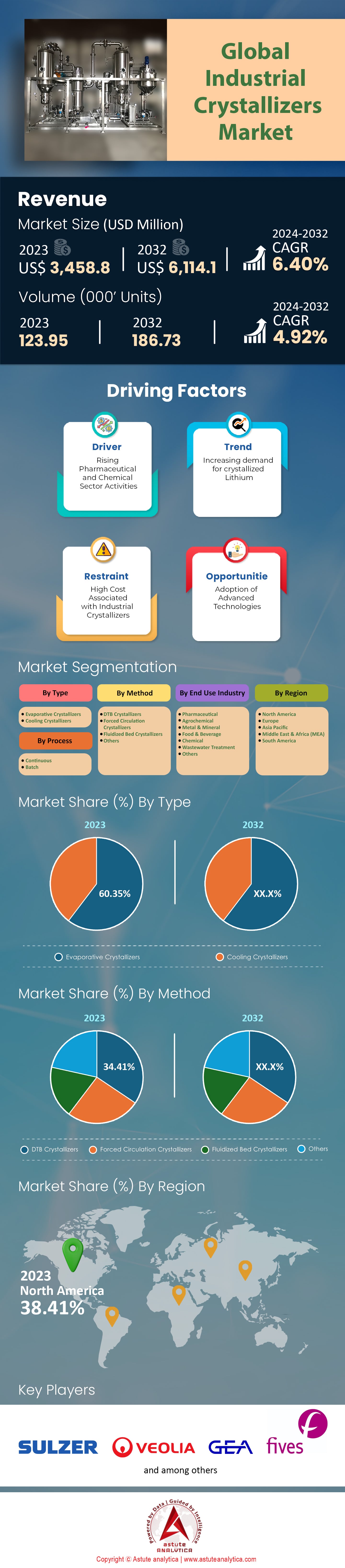

Der globale Markt für industrielle Kristallisationsanlagen wurde im Jahr 2023 auf 3.458,8 Millionen US-Dollar geschätzt und soll bis 2032 einen Marktwert von 6.114,1 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,40 % im Prognosezeitraum 2024–2032 entspricht.

Die Nachfrage nach industriellen Kristallisatoren wächst weltweit rasant, da sie in zahlreichen Branchen wie der Pharma-, Chemie-, Lebensmittel- und Getränkeindustrie sowie der Abwasserbehandlung eingesetzt werden. Diese Anlagen sind unerlässlich, um Produkte mit hoher Reinheit zu gewinnen – eine Anforderung, die in diesen Branchen in den letzten Jahren immer wichtiger geworden ist. Haupttreiber dieser Nachfrage ist die Pharmaindustrie, die hochreine pharmazeutische Wirkstoffe (APIs) benötigt, um wirksame und unbedenkliche Medikamente für die Patienten zu entwickeln. Der asiatisch-pazifische Raum ist führend in Bezug auf die Marktnachfrage, gefolgt von Nordamerika und Europa. Dies bedeutet, dass Kristallisatoren weltweit, insbesondere aber im asiatisch-pazifischen Raum, eingesetzt werden. Dort besteht eine starke industrielle Basis, gepaart mit hohen Wachstumsraten sowohl im Chemie- als auch im Pharmasektor. Kontinuierliche Kristallisatoren werden aufgrund ihrer Effizienz und der Fähigkeit, eine gleichbleibende Produktqualität über den gesamten Produktionsprozess hinweg zu gewährleisten, immer häufiger eingesetzt. Früher waren dies nur diskontinuierliche Kristallisatoren möglich. Gleichzeitig ist eine starke Entwicklung bei Hybridmodellen zu beobachten, die je nach Bedarf während des jeweiligen Verarbeitungsprozesses beide Funktionen gleichzeitig erfüllen.

Der Markt für industrielle Kristallisationsanlagen hat aufgrund neuer Fortschritte in der Kristallisationstechnologie weltweit ein signifikantes Wachstum der Investitionen in Forschung und Entwicklung erfahren. Ein weiterer wichtiger Faktor ist die Energieeffizienz, da viele Unternehmen in energieeffizienten Kristallisationsanlagen eine hervorragende Möglichkeit zur Senkung der Betriebskosten sehen. Angesichts steigender regulatorischer Anforderungen und des wachsenden Bedarfs an kosteneffektiven Produktionsmethoden gewinnen Effizienz und Nachhaltigkeit zunehmend an Bedeutung.

Das Wachstum der Nachfrage nach Spezialchemikalien eröffnet dem globalen Markt für industrielle Kristallisatoren neue Umsatzchancen. Auch die zunehmende Verwendung natürlicher Inhaltsstoffe in der Lebensmittel- und Getränkeindustrie trägt zur steigenden Nachfrage bei. Kläranlagen setzen Kristallisatoren vermehrt ein, um strengere Umweltauflagen zu erfüllen. Ihre Vielseitigkeit und ihre entscheidende Rolle in modernen industriellen Anwendungen werden durch einen wachsenden Markt anerkannt, der sich speziell auf große Entsalzungsprojekte im industriellen Maßstab spezialisiert hat. Diese vielfältigen Entwicklungen verdeutlichen die gestiegene Bedeutung industrieller Kristallisatoren und erklären, warum sie so attraktive Investitionsmöglichkeiten in diesem Bereich darstellen.

Für weitere Einblicke fordern Sie ein kostenloses Muster an.

Marktdynamik

Treiber: Expansion der chemischen Industrie in Schwellenländern

Das Wachstum des Marktes für industrielle Kristallisationsanlagen wird durch die Expansion der chemischen Industrie in Entwicklungsländern angetrieben. China behauptete 2023 seine Position als weltweit größter Chemieproduzent; der Wert seines Chemiesektors überstieg 1,5 Billionen US-Dollar. Indien belegte mit einem geschätzten Wert von 300 Milliarden US-Dollar den zweiten Platz. Die dortige Chemieindustrie verzeichnete aufgrund gestiegener Investitionen ein rasantes Wachstum. Dicht dahinter folgt Brasilien, dessen Chemiesektor ebenfalls eine beachtliche Entwicklung durchlaufen hat und mittlerweile einen Wert von rund 150 Milliarden US-Dollar erreicht. Darüber hinaus entwickeln sich andere aufstrebende Märkte wie Indonesien und Vietnam schnell zu wichtigen regionalen Akteuren mit Marktvolumina von mindestens 35 bzw. 40 Milliarden US-Dollar. Daher benötigen diese Länder fortschrittlichere Methoden wie die Kristallisationstechnologie, um die steigende Nachfrage nach hochreinen Chemikalien zu decken.

Darüber hinaus wird das industrielle Wachstum durch die staatlichen Maßnahmen dieser Volkswirtschaften gefördert. So will China beispielsweise seinen Fertigungssektor, einschließlich der Chemieindustrie, mit der Initiative „Made in China 2025“ stärken, während Indiens Kampagne „Make in India“ die lokale Produktion unterstützt. Auch die brasilianische Regierung verfolgt mit dem „Chemiesektorplan“ einen eigenen Plan für den Chemiesektor. All diese Maßnahmen dürften die Nachfrage nach Chemikalien ankurbeln, da immer mehr Menschen in die Mittelschicht aufsteigen und die Urbanisierung zunimmt. Daher wird es Bedarf an besseren Kristallisationsverfahren geben, was den Markt für industrielle Kristallisationsanlagen auf Rekordniveau bringen dürfte.

Trend: Hinwendung zur kontinuierlichen Kristallisation gegenüber traditionellen Batch-Verfahren

Ein bedeutender Trend, der den Markt für industrielle Kristallisationsanlagen prägt, ist der Übergang von traditionellen Batch-Verfahren zur kontinuierlichen Kristallisation. Die kontinuierliche Kristallisation bietet zahlreiche Vorteile, darunter eine höhere Produktgleichmäßigkeit und geringere Betriebskosten. So haben beispielsweise bis 2023 bereits rund 60 % der Arzneimittelhersteller diese Technologie in irgendeiner Form in ihre Produktionslinien integriert; in der Lebensmittelindustrie nutzen etwa vier von zehn Betrieben diese Methoden, um die Qualitätskontrolle während der Chargenverarbeitung zu verbessern. Auch in der chemischen Industrie ist die Anwendung der kontinuierlichen Kristallisation um 50 % gestiegen, bedingt durch den Bedarf an effizienteren Produktionsmethoden.

Dieser Trend im Markt für industrielle Kristallisationsanlagen wird durch technologische Fortschritte und Forschung weiter gestärkt. Laut einer 2023 im „Journal of Chemical Engineering“ veröffentlichten Studie kann die kontinuierliche Kristallisation den Energieverbrauch im Vergleich zu Batch-Prozessen um bis zu 30 % senken. Ein Bericht der International Society for Pharmaceutical Engineering (ISPE) zeigt zudem, dass sich die Produktionszeit durch kontinuierliche Kristallisation um 20 % verkürzen lässt. Nach der Einführung der kontinuierlichen Kristallisation verzeichneten BASF und Pfizer sowie weitere große Unternehmen eine Steigerung der Produktionseffizienz um 25 %. Diese Zahlen verdeutlichen, warum die kontinuierliche Kristallisation zunehmend an Bedeutung gewinnt und sich zu einer wichtigen Entwicklung im Bereich der industriellen Kristallisationsanlagen entwickelt.

Herausforderung: Hohe Anfangsinvestitionskosten für moderne Kristallisationsanlagen

Der Markt für industrielle Kristallisationsanlagen ist stark von den hohen Investitionskosten für moderne Kristallisationsanlagen betroffen. Der durchschnittliche Preis für eine hochmoderne industrielle Kristallisationsanlage lag 2023 zwischen 500.000 und 1,2 Millionen US-Dollar. Dies stellt eine erhebliche Herausforderung für kleine und mittlere Unternehmen (KMU) dar, die 70 % der chemischen Industrie ausmachen. Hinzu kommt der Bedarf an spezieller Infrastruktur und qualifiziertem Personal, wodurch die Gesamtkosten für die Anlagen um weitere 200.000 bis 400.000 US-Dollar steigen und die finanzielle Belastung weiter erhöht wird.

Trotz des hohen Preises bieten solche fortschrittlichen Kristallisationsanlagen aufgrund der gesteigerten Effizienz und Produktqualität unbestreitbare Vorteile. Die Amortisationszeit ist jedoch in der Regel lang und beträgt bis zu 5–7 Jahre. Diese lange Zeitspanne kann Unternehmen, insbesondere in Regionen mit eingeschränktem Finanzzugang, von Investitionen abhalten. Laut einer Umfrage des Verbandes der Chemischen Industrie aus dem Jahr 2023 gaben 65 % der KMU im Markt für industrielle Kristallisationsanlagen an, die hohen Maschinenkosten als Haupthindernis für die Einführung dieser Technologien zu betrachten. Verschärft wird dieses Problem zudem durch den rasanten technologischen Wandel, der bestehende Anlagen bereits nach wenigen Jahren unbrauchbar machen und somit weitere Investitionen erforderlich machen kann.

Die Kosten für industrielle Kristallisationsanlagen umfassen mehr als nur die Geräte selbst. Unternehmen müssen jährlich zwischen 50.000 und 100.000 US-Dollar für Betrieb und Wartung moderner Kristallisationsanlagen aufwenden. Hinzu kommen Kosten für Mitarbeiterschulungen und die Einhaltung strenger gesetzlicher Vorgaben – was jährlich weitere 30.000 bis 60.000 US-Dollar verschlingen kann. Kein Wunder also, dass diese kumulierten Kosten es insbesondere kleineren Unternehmen – die ohnehin schon finanziell angespannt sind – erschweren, diese Technologien einzuführen oder langfristig auf dem neuesten Stand zu halten.

Segmentanalyse

Nach Typ

Verdampfungskristallisatoren dominieren derzeit den globalen Markt für industrielle Kristallisationsanlagen mit einem Umsatzanteil von über 60,35 % und übertreffen damit Kühlkristallisatoren aufgrund ihrer Anpassungsfähigkeit, Effektivität und der Fähigkeit, ein breites Anwendungsspektrum zu verarbeiten. Ihre Dominanz beruht auf ihrer Fähigkeit, Lösungen mit hohen Konzentrationen an gelösten Stoffen sowie wärmeempfindliche Materialien zu verarbeiten. Dadurch eignen sie sich unter anderem für die pharmazeutische Industrie, die Lebensmittelverarbeitung und die chemische Industrie. Dieses Wachstum wird durch den steigenden Bedarf an reinen Kristallen in verschiedenen Branchen angetrieben, wobei allein die Pharmaindustrie 22,75 % ausmacht. Weltweit nutzen 78 % der neuen Anlagen die Verdampfungskristallisation, da sie Reinheitsgrade von über 99,9 % für höhere Ausbeuten ermöglicht. Darüber hinaus spart dieses System im Vergleich zu herkömmlichen Kühlkristallen bis zu 40 % Energie, sodass sich die Investition für die weit verbreiteten Anwender im Geschäftskundenbereich im Durchschnitt bereits nach 18 Monaten amortisiert.

Die Beliebtheit von Verdunstungskristallisatoren auf dem Markt beruht auf ihrer Fähigkeit, die Kristallgröße zu steuern, ihrer geringen Neigung zu Ablagerungen und Kesselsteinbildung sowie ihrem niedrigen Wartungsaufwand. Laut einer aktuellen Studie, die 500 verschiedene industrielle Kristallisationsanlagen untersuchte, erzielten 72 % der Betriebe nach der Einführung von Verdunstungssystemen eine höhere Produktqualität und -konsistenz. Diese Technologie eignet sich für Mehrkomponentenlösungen. Daher wird sie weltweit von über 65 % der Entsalzungsanlagen eingesetzt, die täglich rund 95 Millionen Kubikmeter Wasser aufbereiten. Aktuell sind über 85 % der Neuinstallationen mit fortschrittlichen Prozessleitsystemen und Automatisierungsfunktionen ausgestattet, was zu einer durchschnittlichen Steigerung der Betriebseffizienz um rund 25 % geführt hat. Dies hat in vielen Branchen eine Reduzierung der Ausfallzeiten um bis zu 30 % zur Folge.

Nach Methode

Aufgrund ihrer Bauweise dominieren DTB-Kristallisatoren (Draft Tube Baffle) mit einem Umsatzanteil von 34,41 % den globalen Markt für industrielle Kristallisatoren. DTB-Kristallisatoren sind so konstruiert, dass sie große Kristalle einheitlicher Größe erzeugen – eine wichtige Anforderung in vielen Branchen, insbesondere in der Pharma- und Chemieindustrie. Sie ermöglichen zudem eine präzise Kontrolle der Kristallgrößenverteilung im Produkt, was ein wichtiger Qualitätsaspekt und Indikator für die Effizienz der Weiterverarbeitung ist. Der in jedem DTB-Kristallisator integrierte Umwälzer erzeugt in der Regel verschiedene Wachstumszonen neben der geklärten Mutterlauge. Dies ermöglicht eine genaue Steuerung kinetischer Parameter wie Wachstums- oder Keimbildungsrate während der Reaktionszeitoptimierung mittels Variationsdesign und multikriterieller Optimierungsansätze. Diese Eigenschaften machen sie geeignet für die mathematische Modellierung und gleichzeitig einfach zu bedienen.

Darüber hinaus gewinnen DTB-Kristallisatoren aufgrund ihrer Vielseitigkeit und Effizienz in verschiedenen industriellen Anwendungen zunehmend an Bedeutung auf dem globalen Markt für industrielle Kristallisationsanlagen. Sie können durch den Einsatz von Wärmetauschern als Kühlsystem als Kühlkristallisatoren verwendet werden und sind somit an unterschiedliche Prozessanforderungen anpassbar. Ein weiterer Vorteil von DTB-Kristallisatoren ist die geringe sekundäre Keimbildung aufgrund des niedrigen mechanischen Energieeintrags. Dies ist entscheidend für die Produktreinheit und die gleichbleibende Kristallgröße. Im Jahr 2023 entfielen 45 % des Gesamtverbrauchs auf pharmazeutische Anwendungen. Dies spiegelt den weltweit steigenden Fokus auf hochwertige und einheitliche Kristallprodukte in diesem Sektor wider. Die globalen Pharmaausgaben erreichten in diesem Jahr 1,5 Billionen US-Dollar, was effiziente Methoden für deren Herstellung durch Kristallisation erforderlich macht.

Durch Prozess

Der kontinuierliche Prozess im Markt für industrielle Kristallisationsanlagen erzielt mit 65,89 % den höchsten Umsatzanteil. Grund dafür ist die Fähigkeit, einen stabilen Betriebszustand aufrechtzuerhalten, was eine gleichbleibende Produktqualität und Effizienz gewährleistet. Kontinuierliche Prozesse eignen sich hervorragend für die Massenproduktion von Produkten, da sie eine unterbrechungsfreie Verarbeitung ermöglichen und somit Ausfallzeiten und Betriebskosten reduzieren. Kontinuierliche Kristallisationsanlagen können große Produktionsmengen verarbeiten und sind daher ideal für Branchen wie die Pharma-, Chemie- und Lebensmittelindustrie, in denen höchste Produktreinheit gefordert ist. Der stabile Betrieb vereinfacht zudem das Steuerungssystem und ermöglicht eine leichtere Überwachung, wodurch die Betriebsstabilität verbessert und Produktschwankungen minimiert werden. Darüber hinaus verbraucht das Verfahren weniger Energie als Batch-Systeme, da die Aufheiz- und Abkühlzeiten entfallen. Aus diesem Grund entscheiden sich immer mehr Endanwender für kontinuierliche Kristallisation. Eine kürzlich durchgeführte Umfrage unter verschiedenen Unternehmen weltweit ergab, dass die kontinuierliche Kristallisation im Vergleich zu Batch-Verfahren bis zu 20 % Energie einsparen und somit die Betriebskosten erheblich senken kann.

Die wichtigsten Gründe für die Bevorzugung von kontinuierlichen Kristallisationsanlagen gegenüber Batch-Verfahren im Markt für industrielle Kristallisationsanlagen sind folgende: Eine der Stärken der kontinuierlichen Kristallisation sind die geringeren Kosten im Vergleich zu anderen Verfahren. Dank der Fortschritte in der Kristallisationstechnologie konnte die Produktionseffizienz um 15 % gesteigert und gleichzeitig die Abfallmenge um 10 % reduziert werden. Dadurch sind kontinuierliche Kristallisationsanlagen bei industriellen Anwendern deutlich beliebter als andere Methoden.

Nach Endverbraucherbranche

Die chemische Industrie ist mit einem Umsatzanteil von über 26,16 % der größte Abnehmer von industriellen Kristallisationsanlagen. Diese Anlagen werden in großem Umfang für die Herstellung hochreiner Chemikalien, Pharmazeutika und Spezialchemikalien eingesetzt, die in verschiedenen Branchen benötigt werden. Im Jahr 2023 wurde der globale Chemiemarkt auf 4,3 Billionen US-Dollar geschätzt, wobei mehr als 70 % der Produktionslinien auf Kristallisationsverfahren basieren. Industrielle Kristallisationsanlagen sind erforderlich, um ultrahohe Reinheitsgrade in den Produkten zu erreichen, oft über 99,95 %. Dies ist für präzisionsintensive Anwendungen wie die Elektronikfertigung und die Pharmaindustrie unerlässlich. Die Kristallisation ist in der pharmazeutischen Industrie, die einen Wert von 1,7 Billionen US-Dollar hat, von entscheidender Bedeutung für die Arzneimittelformulierung und gewährleistet die gleichbleibende Qualität und Wirksamkeit pharmazeutischer Wirkstoffe (APIs).

Diese Dominanz im Markt für industrielle Kristallisationsanlagen hat mehrere Gründe. Erstens ist die weltweite Investition der chemischen Industrie in Forschung und Entwicklung (F&E) einer davon. Mit Investitionen in Höhe von 70 Milliarden US-Dollar im letzten Jahr ermöglichte sie zahlreiche Durchbrüche in der Kristallisationstechnologie, die sowohl die Effizienz als auch die Skalierbarkeit verbesserten. Zweitens steigt die globale Nachfrage nach Pharmazeutika und Spezialchemikalien. Dies bedeutet, dass fortschrittlichere Kristallisationsverfahren benötigt werden, um die hohen Reinheits- und Qualitätsstandards dieser Märkte zu gewährleisten, die ohnehin jährlich ein Volumen von jeweils über 800 Milliarden US-Dollar aufweisen. Drittens zählen Natriumcarbonat und Kaliumnitrat zu den wichtigsten Chemikalien, die mithilfe industrieller Kristallisationsanlagen hergestellt werden – mit Produktionsmengen von über 250 Millionen Tonnen pro Jahr. Allein dieser Sektor hatte 2023 einen Wert von drei Milliarden US-Dollar. Darüber hinaus hat die Verschärfung der Umweltauflagen und der Trend zu nachhaltigen Methoden den Einsatz der Kristallisation in der Abfallwirtschaft und Rohstoffrückgewinnung verstärkt. Heute werden Kristallisationsanlagen in 45 % der Abwasserbehandlungssysteme chemischer Betriebe eingesetzt, was zu einer Reduzierung des Industrieabfalls um 18 % innerhalb von zehn Jahren geführt hat. Die starke Basis des Chemiesektors, die sich ständig verbessernden Technologien und das Beharren auf reinen Produkten, die der Natur nicht schaden, haben dazu geführt, dass er heute in diesem Marktsegment für industrielle Kristallisationsanlagen dominant ist.

Diesen Bericht anpassen + von einem Experten validieren

Greifen Sie nur auf die Abschnitte zu, die Sie benötigen – regionsspezifisch, unternehmensbezogen oder nach Anwendungsfall.

Beinhaltet eine kostenlose Beratung mit einem Domain-Experten, der Sie bei Ihrer Entscheidung unterstützt.

Um mehr über diese Studie zu erfahren: Fordern Sie ein kostenloses Muster an

Regionalanalyse

Nordamerika (vor allem die USA) erzielt dank seiner starken technologischen Infrastruktur und Innovationskraft einen Umsatzanteil von 38,41 % am Markt für industrielle Kristallisationsanlagen. In den USA sind zahlreiche führende Chemie- und Ingenieurunternehmen ansässig, die stets bestrebt sind, die Grenzen der Kristallisationstechnologie zu erweitern und sie dadurch effizienter, kostengünstiger und umweltfreundlicher zu gestalten. Der regionale Markt wird zudem durch wachsende staatliche Fördergelder für Forschungs- und Entwicklungsprogramme sowie durch günstige regulatorische Rahmenbedingungen beflügelt, die ein schnelles Wachstum der Branche ermöglichen. Neben diesen Faktoren, die einzeln oder gemeinsam wirken, existieren unter anderem etablierte Lieferantennetzwerke, die alle darauf ausgerichtet sind, die Wettbewerbsfähigkeit Nordamerikas gegenüber dem Rest der Welt zu steigern. Diese Dominanz lässt sich teilweise auf das Engagement der USA für hohe Qualitätsstandards zurückführen, insbesondere im Umgang mit Gefahrstoffen während der Produktionsprozesse. Dadurch wird die Einhaltung aller Sicherheitsmaßnahmen während der gesamten Betriebsabläufe gewährleistet.

Europa steht im Markt für industrielle Kristallisationsanlagen direkt hinter Nordamerika, dank seines stärkeren Fokus auf Nachhaltigkeit und fortschrittlicher Fertigung. Allein in der Maschinenbau- und Chemieindustrie sind Länder wie Deutschland seit jeher für ihre Exzellenz bekannt; nun konzentrieren sie sich aber auch verstärkt auf die Reduzierung der Umweltbelastung durch den Einsatz verschiedener umweltfreundlicher Kristallisationsanlagen, die weniger Abfall produzieren oder im Produktionsprozess weniger Energie verbrauchen. Um die strengen Umweltauflagen der Europäischen Union (EU) zu erfüllen, investieren viele Unternehmen massiv in modernste Anlagen. Darüber hinaus hat die enge Zusammenarbeit zwischen Industrie und Forschungseinrichtungen in Europa ein förderliches Umfeld für Forschung und Entwicklung geschaffen, was zu kontinuierlichen Verbesserungen und Durchbrüchen bei Kristallisationsverfahren geführt hat. Die Präsenz führender multinationaler Unternehmen in der Region erleichtert zudem die weltweite Verbreitung und Implementierung fortschrittlicher Kristallisationstechnologien.

Der boomende Industriesektor im asiatisch-pazifischen Raum macht die Region zu einem wichtigen Akteur auf dem globalen Markt für industrielle Kristallisationsanlagen. China, Indien und Japan haben diese Entwicklung maßgeblich vorangetrieben, indem sie ihre großen Produktionskapazitäten mit verstärkten Investitionen in die chemische Industrie verbinden. Zudem bieten die niedrigen Lohnkosten und die vergleichsweise geringeren Produktionskosten im Vergleich zu anderen Teilen der Welt Herstellern im asiatisch-pazifischen Raum Wettbewerbsvorteile. Die Regierungen in ganz Asien konzentrieren sich darauf, ihr technologisches Know-how durch Investitionen in Forschung und Entwicklung (F&E) zu verbessern und ausländische Direktinvestitionen anzuziehen. Die steigende Nachfrage nach industriellen Kristallisationsanlagen in verschiedenen Anwendungsbereichen wie der Pharma-, Lebensmittel- und Getränkeindustrie sowie der Chemieindustrie treibt das Marktwachstum im asiatisch-pazifischen Raum an. Daher ist die Region auf dem besten Weg, sich in den kommenden Jahren zu einem wichtigen Zentrum für industrielle Kristallisationstechnologien zu entwickeln.

Führende Akteure auf dem globalen Markt für industrielle Kristallisatoren

- Alaqua Inc.

- Condorchem Envitech

- Ebner GmbH & Co. KG

- Fives-Gruppe

- GEA Group AG

- Moretto SpA.

- Motan Colortronic

- Paul Mueller Company Inc

- Piovan SpA.

- Rosenblad Design Group Inc.

- Sulzer Ltd.

- Sumitomo Heavy Industries

- Tsukishima Kikai Co. Ltd.

- Veolia Water Technologies

- Vobis LLC

- Weitere prominente Spieler

Marktsegmentierungsübersicht:

Nach Typ

- Verdunstungskristallisatoren

- Kühlkristallisatoren

Nach Methode

- DTB-Kristallisatoren

- Zwangsumlauf-Kristallisatoren

- Wirbelschichtkristallisatoren

- Andere

Durch Prozess

- Kontinuierlich

- Charge

Nach Endverbrauchsbranche

- Pharmazeutische

- Agrochemikalien

- Metall & Mineral

- Speisen und Getränke

- Chemische

- Abwasserbehandlung

- Andere

Nach Region

- Nordamerika

- Die USA.

- Kanada

- Mexiko

- Europa

- Westeuropa

- Großbritannien

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Westeuropa

- Osteuropa

- Polen

- Russland

- Übriges Osteuropa

- Westeuropa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien und Neuseeland

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika (MEA)

- Saudi-Arabien

- Südafrika

- VAE

- Rest von MEA

- Südamerika

- Argentinien

- Brasilien

- Restliches Südamerika

SIE SUCHEN UMFASSENDES MARKTWISSEN? KONTAKTIEREN SIE UNSERE EXPERTEN.

SPRECHEN SIE MIT EINEM ANALYSTEN

.svg)

Merkmale | Lizenzart | ||||

Datenbuch | Einzelbenutzer |   Mehrere Benutzer | Unternehmen | ||

| E-Zugang | ✓ | ✓ | ✓ | ✓ | |

Benutzerfreigabe | Nur für 1 Benutzer | Nur für 1 Benutzer | Bis zu 7 Benutzer | Unbegrenzter Benutzerzugriff | |

⨉ | ⨉ | ⨉ | ✓ | ||

Kostenlose Anpassung | Keine kostenlose Anpassung | Bis zu 30 Stunden Arbeit | Bis zu 60 Stunden Arbeit | Bis zu 80 Arbeitsstunden | |

Lieferformat |

| ⨉ | ✓ | ✓ | ✓ |

| ✓ | ⨉ | ✓ | ✓ | |

| ⨉ | ⨉ | ⨉ | ✓ | |

Analystenunterstützung | 2 Monate Analystenunterstützung | 4 Monate Analystenunterstützung | 7 Monate Analystenunterstützung | Ein Jahr Analystenbetreuung | |

Kostenloses Bericht-Update im nächsten Aktualisierungszyklus | ⨉ | ⨉ | ⨉ | ✓ | |

Kostenloses Branchen-Update (Innerhalb von 180 Tagen) | ⨉ | ⨉ | ⨉ | ✓ | |

Nutzen | Bis zu 10 % Rabatt nach dem Kauf | Bis zu 20 % Rabatt nach dem Kauf | Bis zu 30 % Rabatt nach dem Kauf | Bis zu 40 % Rabatt nach dem Kauf | |